Il s’agit du troisième article consacré à la série Retraite, principal objectif financier.

Dans l’article initial, nous avons présenté le programme de la série et développé le scénario de base et le scénario alternatif que nous utiliserons tout au long de celle-ci.

Dans le deuxième article, nous avons vu combien d’argent nous aurons besoin pour vivre pendant notre retraite, c’est-à-dire combien nous devons accumuler du capital dans notre régime de retraite personnel pour avoir une rente associée aux investissements.

Dans cet article, nous analyserons l’effort que nous devrons faire pour atteindre ces valeurs souhaitées et l’importance de la répartition de l’actif dans l’accumulation du capital pour la retraite.

Dans cette première partie, nous analyserons l’effet sur le capital accumulé pour la retraite.

Dans le second, nous verrons les allocations privilégiées par les experts et les investisseurs.

Supposons que l’investisseur sélectionne des fonds indiciels, indiciels ou ETF, sous les principaux indices de marché, ce qui nous permet d’utiliser les rendements moyens passés comme prévu, compte tenu de l’horizon d’investissement large de la réforme.

Cette série sur la retraite fait suite à d’autres articles beaucoup plus anciens déjà publiés sur ce sujet.

Nous avons estimé qu’il était important de développer une série structurée sur ce sujet, car c’est l’objectif principal du plan financier et d’investissement de la plupart des gens.

Dans ces articles épars, nous avons abordé l’importance de la retraite en tant qu’objectif financier, le nombre d’années dont nous avons besoin pour vivre à la retraite et l’argent dont nous avons besoin pour avoir une retraite en douceur.

Nous avons vu le degré de dépendance vis-à-vis des pensions publiques des retraités actuels, les taux de remplacement de ces pensions (rapport entre le dernier salaire et la première pension), les années de durée de ces mêmes pensions les rapportant à la longévité, pour conclure que nous ne pouvons pas vivre uniquement des pensions publiques.

Par conséquent, nous avons analysé la nécessité de planifier la retraite et la situation actuelle des retraités.

Dans le dossier Outils, nous trouvons des calculateurs de retraite très utiles, y compris lesbesoins en capital de retraite et l’évaluation du revenu disponible chez Vanguard, ainsi que ceux de Bankrate, Marketwatch et Flexible Planner.

L’importance de la répartition de l’actif dans l’accumulation du capital pour la retraite

Dans un article précédent, nous avons vu que la répartition de l’actif – la combinaison d’actions et d’obligations – détermine la performance du portefeuille d’investissement de plus de 90%.

Dans un autre article, nous avons également vu que l’allocation choisie par chaque investisseur devrait être celle qui tient compte de la durée de l’objectif financier, ainsi que de sa situation financière et de sa tolérance au risque.

En effet, plus le terme d’investissement est long, plus le risque d’impact des fluctuations boursières à court terme est faible, clairement plus volatil, mais en même temps plus rentable à moyen et long terme.

Les graphiques suivants montrent le rendement plus élevé, mais aussi le risque plus élevé (volatilité ou perte), des actions par rapport aux obligations.

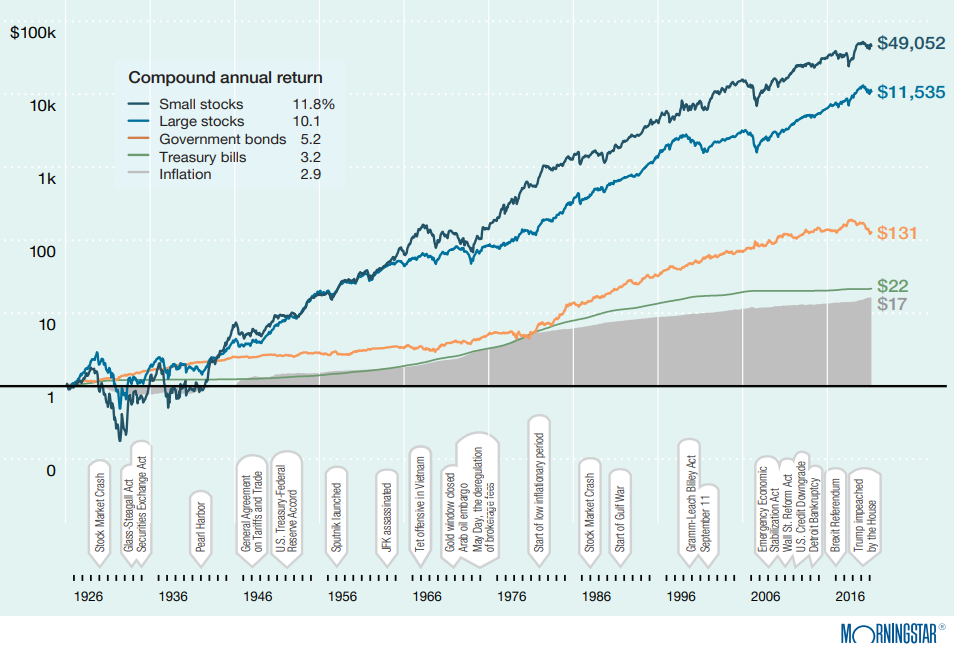

Le premier graphique montre les taux de rendement annuels des investissements dans les petites entreprises, les grandes sociétés, les obligations d’État à 10 ans et les bons du Trésor à 6 mois aux États-Unis entre 1926 et 2022 (mesurés par les indices de marché respectifs) :

L’investissement dans les actions de petites entreprises est ce qui offre les taux de rendement annuels les plus élevés, à 11,8%, suivi de l’investissement dans les actions des grandes entreprises, à 10,1%. Viennent ensuite les 5,1 % de rendements des obligations d’État à 10 ans et les 3,2 % des bons du Trésor à 6 mois.

Dans ce graphique, il convient également de noter le fort impact de la capitalisation, bien visible dans cette information à très long terme, dans laquelle des différences apparemment faibles de rentabilité se traduisent par de grandes différences dans l’accumulation du capital.

Le cas le plus évident – même par l’ordre de grandeur des valeurs – est la comparaison des rendements entre les actions des petites et des grandes entreprises.

Moins de 2 points de pourcentage de différence annuelle (ou 20 %) se traduit par un capital accumulé après 97 ans de 49 k$ et 11,5 k$, soit 4 fois plus, pour un investissement de départ de 1 $.

Mais la différence d’investissement en bons du Trésor est également très importante, pour des valeurs beaucoup plus faibles.

La différence annuelle de 3 points de pourcentage (équivalant à 2,5 fois) se traduit par un capital de 131 $ et 22 $, une différence de plus de 6 fois, pour le même 1 $ investi au début.

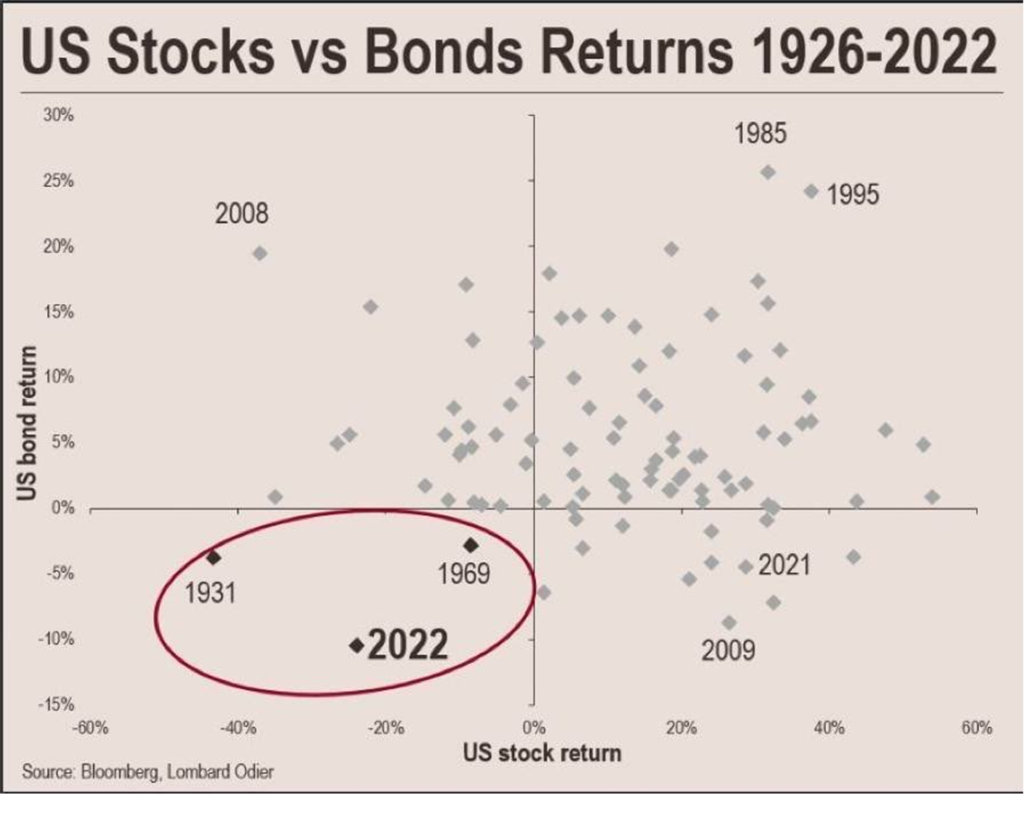

Le deuxième graphique montre la distribution des rendements annuels des actions et obligations américaines (données par l’indice S&P 500 et les obligations d’État à 10 ans entre 1926 et 2022) :

Cette présentation nous permet d’observer la dispersion de la rentabilité.

La plupart des années, les actions et les obligations ont enregistré des rendements positifs (quadrant supérieur droit).

Il y a eu quelques années où les rendements des actions et des obligations ont divergé dans des directions opposées (quadrant supérieur gauche et quadrant inférieur droit).

Enfin, il n’y a eu que des rendements négatifs sur les actions et les obligations en 3 ans (quadrant inférieur gauche).

Il est également facile de remarquer que les rendements boursiers sont beaucoup plus volatils que les rendements obligataires.

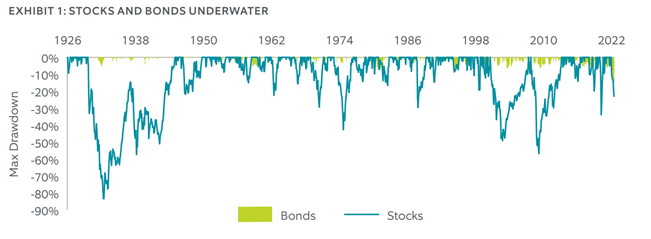

Le troisième graphique montre les plus fortes fluctuations négatives (ou « drawdown ») des investissements en actions et obligations américaines, en utilisant les mêmes références que le précédent :

Il est facile de voir que les actions sont sujettes à des baisses ou des baisses beaucoup plus marquées que les obligations

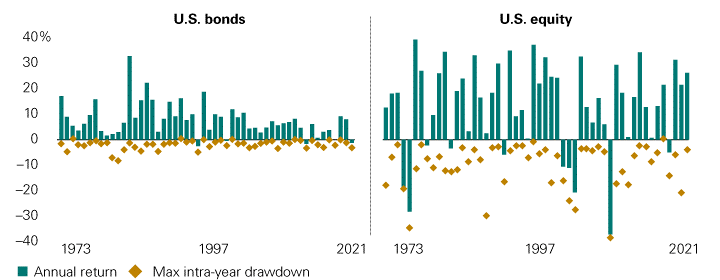

Le quatrième et dernier graphique montre la distribution des rendements et les baisses annuelles les plus importantes de ces deux actifs (encore une fois, en utilisant, respectivement, l’indice S&P 500 et les obligations d’État à 10 ans) aux États-Unis entre 1973 et 2021 :

Dans cette période plus courte de 50 ans, il est une fois de plus évident la rentabilité plus élevée des actions, et aussi leur plus grand risque, mesuré par les baisses les plus fortes.

Le tableau suivant est utile pour illustrer les avantages des placements en actions à moyen et long terme.

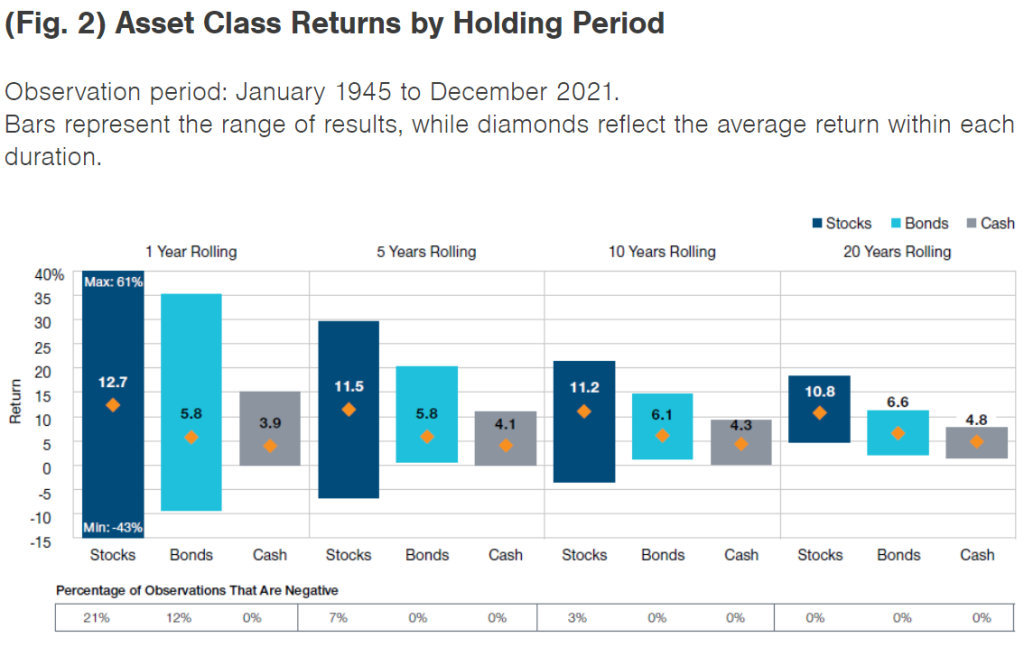

Ce graphique positionne la répartition des rendements des actions, des obligations et des liquidités sur des périodes d’investissement de 1, 5, 10 et 20 ans, pour les États-Unis entre 1945 et 2021 (en utilisant les mêmes références que précédemment et les bons du Trésor à 6 mois pour la liquidité) :

Il est clair que sur 10 ans, les actions sont l’actif financier le plus intéressant, offrant des rendements plus attractifs avec un risque modéré.

Cependant, la période d’investissement pour la retraite est l’un des plus longs parmi les différents objectifs financiers des investisseurs.

En général, nous commençons à travailler vers l’âge de 20 ans et atteignons la retraite à l’âge de 65 ans. C’est-à-dire que, du point de vue de ceux qui commencent à travailler maintenant, la durée totale de la retraite est de 45 ans.

Seul l’objectif financier général de valorisation du patrimoine pour le transmettre aux générations futures, par héritage, a un terme plus long.

Ce très long terme nous permet d’assumer une allocation d’actifs avec une rentabilité attendue plus élevée et un risque financier plus élevé :

En plus de la date limite, nous devons également tenir compte du profil de risque de l’investisseur, car l’investisseur doit savoir vivre avec les fluctuations attendues du marché.

À long terme, l’investissement pour la retraite aura des hauts et des bas, et il est très important que l’investisseur maintienne le cap.

Il y a des investisseurs qui, en période de plus grande volatilité, cessent d’investir et abandonnent, ce qui nuit à l’accumulation de capital pour la retraite.

Le profil de risque de l’investisseur est également influencé par sa situation ou sa capacité financière, en ce sens que plus le taux d’effort de l’investisseur est élevé, plus il sera réticent à perdre.

Dans cet article, nous calculerons l’impact de l’allocation d’actifs, à la fois sur le capital accumulé pour la retraite et sur les rentes annuelles associées à ce capital.

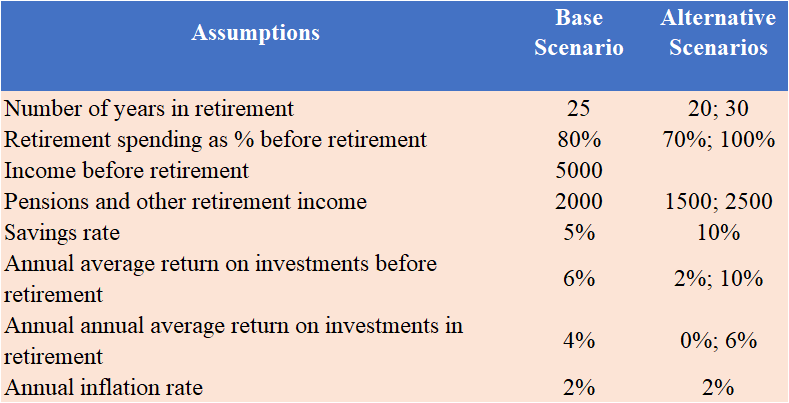

Rappel : Hypothèses

Comme nous l’avons fait dans l’article précédent, nous commençons par rappeler les principales hypothèses que nous avons établies dans l’article initial de la série.

Dans le tableau suivant, nous résumons les hypothèses utilisées :

Nous utiliserons des rendements annuels moyens de 0 % à 12 % par an pendant la vie active, ce qui, comme nous l’avons vu, est une hypothèse raisonnable compte tenu des rendements historiques à long terme des actions et des obligations dans les principaux pays développés.

Et nous supposons que le taux d’inflation est de 2% par an.

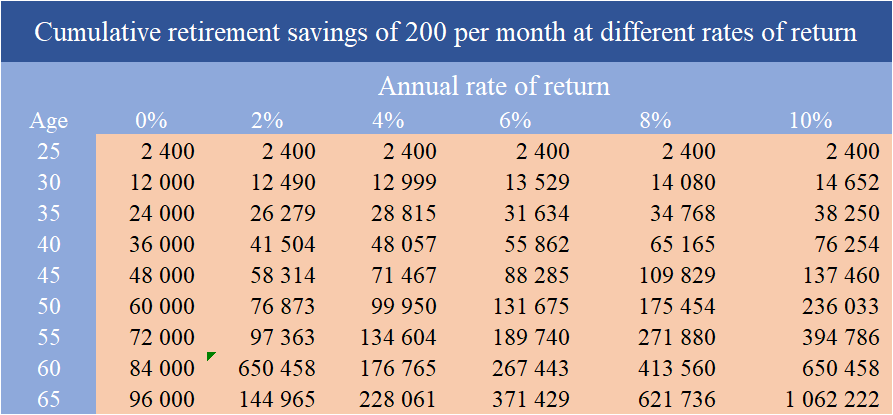

Capital accumulé avec un investissement de 200 par mois pendant 40 ans pour des taux de rendement de 0% à 10%

Pour analyser l’effet de la répartition de l’actif, nous devons établir la période d’investissement, la valeur du capital investi et les taux de rendement des actifs.

Dans cet article, nous examinerons une période d’investissement allant jusqu’à 40 ans, pour beaucoup la durée de travail normale pour la retraite.

Nous envisagerons également l’investissement d’une valeur en capital constant de 200 euros par mois sur cette période.

200 euros par mois correspond à un taux d’épargne de 10% ou 5% pour des salaires mensuels de 2 000 et 4 000 respectivement.

Aux États-Unis, certaines études indiquent un niveau objectif de taux d’épargne plus élevé, entre 10 % et 15 %.

Si nous voulons savoir ce qui résulterait avec différentes valeurs de capital, il suffit d’appliquer les multiples respectifs.

Les valeurs du capital accumulé dans la réforme pour les différents taux de rendement nominal sont les suivantes :

Si nous devions économiser 300 par mois au lieu de 200, multipliez simplement ces valeurs par un facteur de 1,5x.

Nous sommes conscients que cette situation est une approximation et que la réalité résulte dans de nombreux cas du cycle de vie financier.

Très peu de familles épargnent le même montant et de façon régulière.

Habituellement, ils ne commencent pas à investir de sitôt.

Il est également fréquent qu’il n’y ait pas un investissement régulier et constant, mais plutôt des moments où des contributions plus importantes et plus petites sont faites.

En général, les valeurs du capital investi sont plus faibles au cours des premières années et augmentent au cours de la période d’accumulation, augmentant avec la croissance du revenu.

Les gens peuvent fixer et affecter un pourcentage de leur revenu à l’épargne pour des placements de retraite.

Ce tableau nous permet d’extraire l’information pour une grande variété d’autres situations.

Si nous voulons savoir quel capital nous accumulerions si nous commencions à épargner pour la retraite plus tard, nous n’avons qu’à ajuster le moment de l’investissement.

Par exemple, si nous commençons à l’âge de 30 ans, les capitales applicables sont celles de la ligne de 55 ans, 10 ans avant la fin du terme.

Pour un taux de rendement annuel de 6 %, si nous commençons à épargner à 20 ans, nous accumulons 371 000 $, mais si nous commençons 10 ans plus tard, nous n’accumulons que 189 000 $.

Dans d’autres articles, nous couvrirons bon nombre de ces situations.

Nous examinerons plus en détail les différences entre commencer tôt ou tard.

Et nous présenterons également les résultats de l’épargne en pourcentage du revenu.

Dans la deuxième partie de cet article, nous verrons quelles allocations d’actifs sont recommandées par les experts, ainsi que celles choisies par la plupart des investisseurs individuels dans leurs plans de retraite.

{kind=link}