Combien d’années durent nos pensions? La valeur actualisée totale des pensions mesurée en nombre des derniers salaires annuels dans l’OCDE

Les calculs que nous pouvons faire

Les questions centrales de beaucoup d’entre nous sont les suivantes:

Les pensions durent-ils assez longtemps pour que nous puissions vivre toute notre vie?

Nous contribuons toute notre vie depuis plus de 40 ans. Avec ces contributions, nous faisons une chaussette pour durer combien d’années?

Pouvons-nous vivre avec cela seuls ou allons-nous manquer d’argent?

Combien d’années durent nos pensions? La valeur actualisée totale des pensions mesurée en nombre des derniers salaires annuels dans l’OCDE

L’OCDE analyse chaque année la situation des pensions dans chaque pays appartenant à l’organisation, en prenant comme référence les pensions moyennes respectives.

L’une des informations utiles est le calcul du nombre d’années dues à nos pensions.

Ceci est obtenu à partir de l’évaluation du patrimoine ou des actifs des droits du pensionné et de leur comparaison avec le salaire annuel.

Il s’agit du montant ou du capital financièrement équivalent à l’heure actuelle à la somme des paiements de pension à vie au pensionné pour le système de pension obligatoire de chaque pays. Il tient compte de l’âge de la retraite et de l’espérance de vie des personnes, ainsi que des règles d’indexation des pensions.

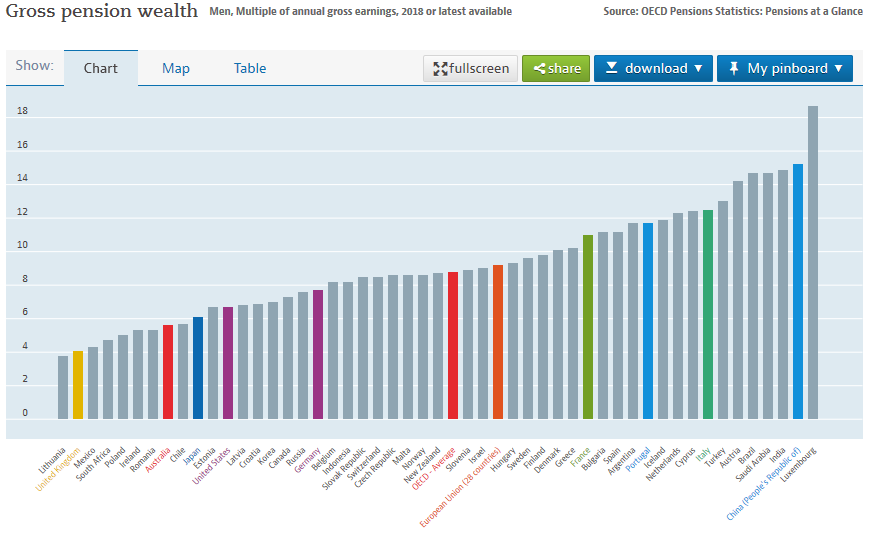

Pour les pays de l’OCDE, les dernières données disponibles montrent que ces chiffres, également connus sous le nom de richesse brute des retraites, étaient les suivants :

La pension moyenne versée au Portugal équivaut à environ 12 ans de salaire, en termes bruts, au-dessus de la moyenne des pays de l’Union européenne et de l’OCDE, où les chiffres sont d’environ 10 ans de salaire.

Le Luxembourg est le pays dans lequel ce patrimoine de retraité est le plus important, évalué à plus de 18 ans.

Il y a des pays émergents très bien placés comme le Brésil, la Chine et l’Inde, qui paient plus de 14 ans de salaire.

Aux États-Unis, au Japon et au Royaume-Uni, les pensions en pourcentage du salaire sont inférieures et équivalent à moins de 7 ans de salaire brut pour les deux premiers pays et à un peu plus de 4 ans de salaire pour ce dernier.

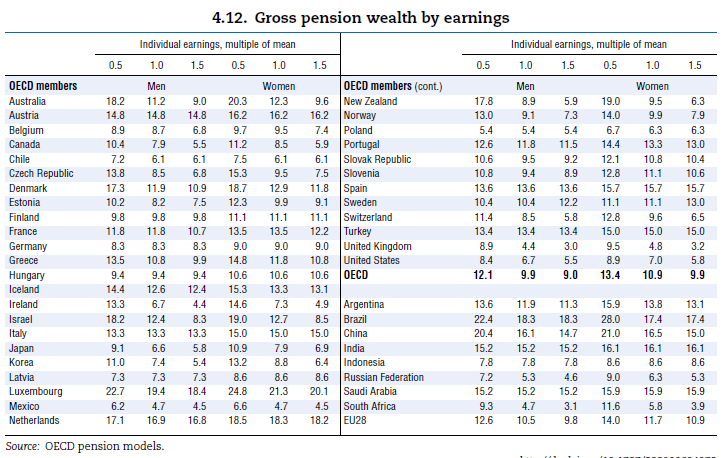

L’OCDE évalue également la richesse brute des pensions des ménages ayant des niveaux de revenu différents et par sexe :

Nous constatons que plus le revenu est faible, plus la richesse brute des pensions est élevée et vice versa. Nous constatons également que les femmes ont une richesse brute plus élevée, ce qui est directement associé à leur plus grande longévité.

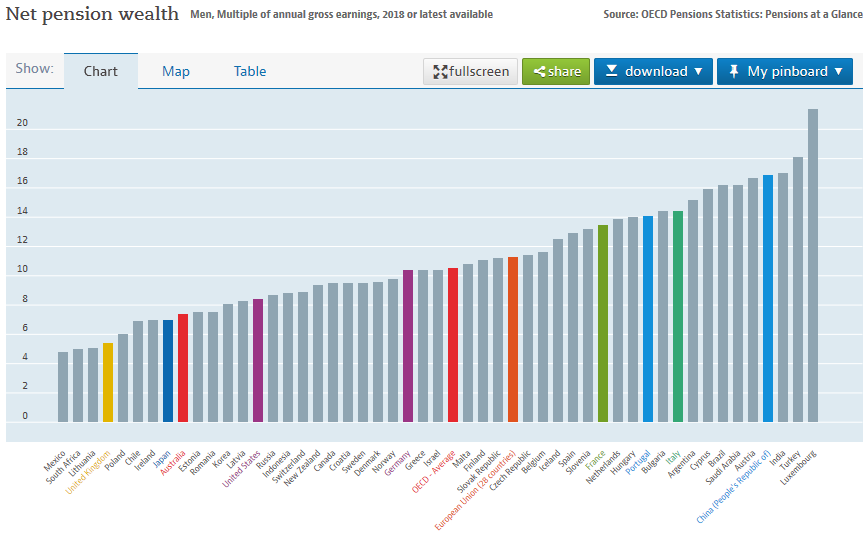

De même, l’OCDE publie le patrimoine des retraites en termes nets :

Au Portugal, la valeur nette actuelle des pensions équivaut à 15 ans de salaire net, contre 11 à 12 ans dans l’OCDE et l’Union européenne, 7 ans aux États-Unis et 6 ans au Royaume-Uni.

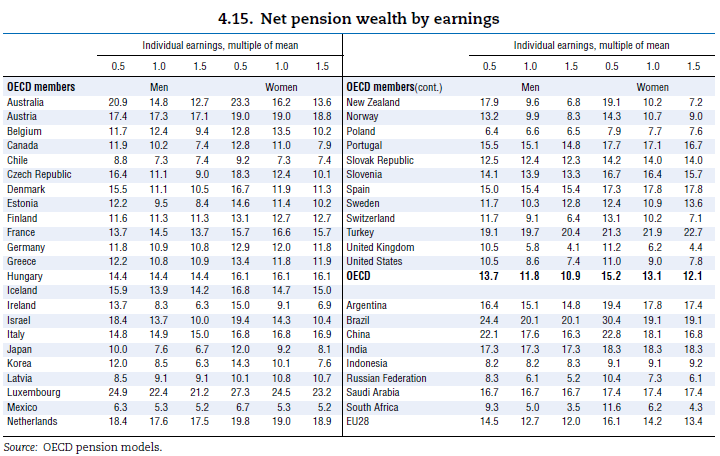

La richesse nette des pensions selon les différents niveaux de revenu et le sexe est la suivante :

Au Portugal, les pensions s’élèvent à environ 15 ans de salaires nets.

Les positions des autres pays mentionnés ci-dessus restent plus ou moins les mêmes, améliorant le nombre d’années pour presque toutes les économies en raison du fait que le régime fiscal est plus favorable aux retraités qu’aux travailleurs.

https://www.oecd.org/daf/fin/private-pensions/Pension-Markets-in-Focus-2021.pdf

Les calculs que nous pouvons faire

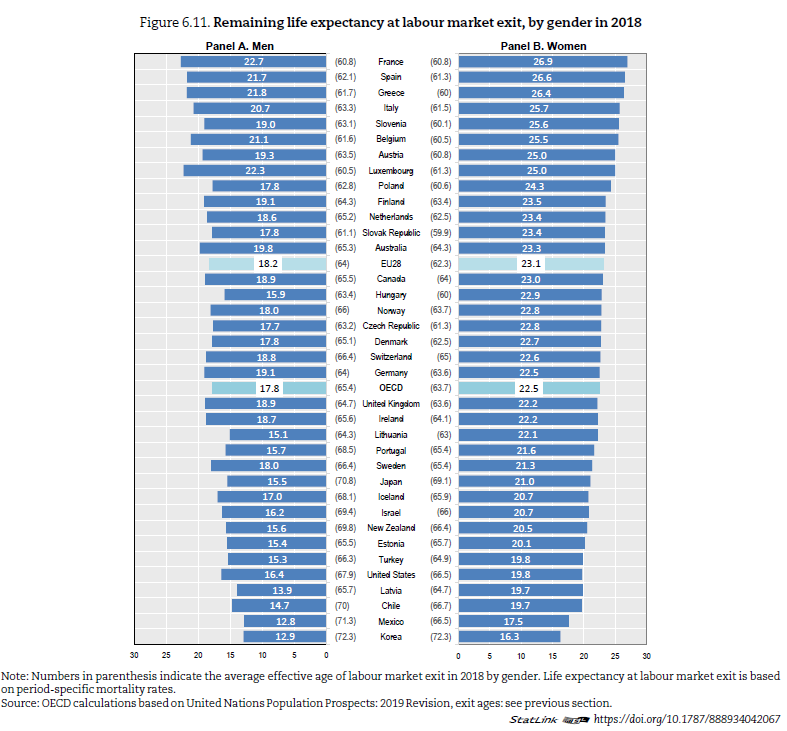

La question qui importe le plus aux retraités est de comparer ces réalités avec la longévité ou l’espérance de vie moyenne dans ces pays, ou mieux encore avec le nombre moyen d’années de retraite, dont la situation était la suivante:

La durée moyenne de la retraite est de 17,8 ans pour les hommes et de 22,5 ans pour les femmes dans les pays de l’OCDE, et de 18,2 ans pour les hommes et de 23,1 ans pour les femmes dans l’Union Européenne.

Dans la plupart des pays développés, la vie à la retraite est de plus de 20 ans pour les femmes et de 18 ans pour les hommes, avec la France en tête, suivie de l’Espagne, de la Grèce et de l’Italie, avec la Corée du Sud, le Mexique, la Lettonie et les États-Unis en queue de liste.

Ainsi, en général, la durée de vie des retraités actuels est supérieure au nombre d’années de salaire versé aux retraités. La même chose est de dire que si le retraité fait une vie dans laquelle il dépense la même chose qu’un salaire, l’argent n’est pas suffisant pour la vie.

Dans certains pays, cette différence est très significative, atteignant plus de 8 à 10 ans aux États-Unis, au Japon et au Royaume-Uni, 8 ans pour la moyenne des pays de l’Union Européenne et de l’OCDE et 3 à 5 ans pour le Portugal.

Il n’y a que deux façons de résoudre cette situation. Dépenser moins que le salaire, ce qui est généralement le cas puisqu’il existe plusieurs études qui indiquent que le retraité n’a besoin que de 85% du dernier salaire, en moyenne, pour maintenir le niveau de vie.

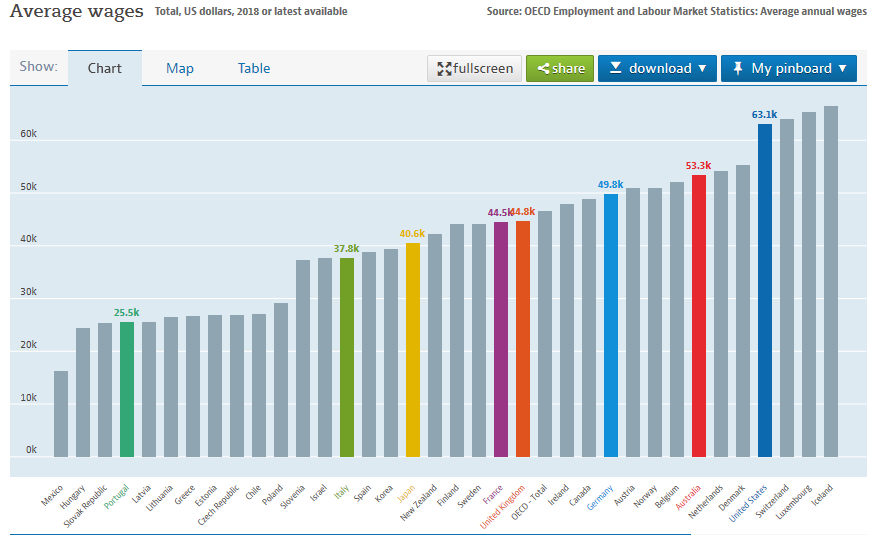

Afin d’avoir une vision plus complète de la situation des retraites dans le monde, il est important de connaître les valeurs salariales moyennes pratiquées dans ces géographies, ajustées en fonction du pouvoir d’achat :

Le salaire brut annuel moyen ajusté en fonction du pouvoir d’achat est d’environ 25 400 dollars au Portugal, contre près de 40 000 dollars en Espagne, un peu plus au Japon et au Royaume-Uni et 60 600 dollars aux États-Unis.

{kind=link}