Comment est le témoignage financier de la vie active pour la retraite? Quelle est la valeur des pensions publiques ou sociales versées à la retraite?

Comment est le témoignage de la vie professionnelle pour la retraite en termes de revenus du travail aux pensions?

Comment se compare la pension avec e dernier salaire? Taux bruts et nets de remplacement des pensions dans l’OCDE

Les projets que nous pouvons faire

Comment est le témoignage de la vie professionnelle pour la retraite en termes de revenus du travail aux pensions?

Notre vie a des similitudes avec le test d’athlétisme des coursiers, mais le plus long. Et le témoignage est transmis à nous-mêmes, mais avec un autre chemin devant nous.

La première question que beaucoup de gens se posent lorsque nous pensons à la retraite est de savoir comment nous comparons notre pension à la valeur du dernier salaire au moment de la retraite.

Personne n’aime marcher à reculons ou perdre son niveau de vie. Nous savons que nos dépenses actuelles ne sont probablement pas aussi élevées que ceux que nous avons pendant que nous travaillons.

Cependant, attention! Des études montrent que les économies ne sont pas si importantes. Plusieurs indiquent qu’il faut environ 85% du dernier salaire. De plus, nous voulons avoir de l’argent pour des dépenses supplémentaires qui nous permettent de profiter de la vie.

Cette question est donc très pertinente.

Si vous ne pouvons pas deviner l’avenir, il est possible de connaître la réalité présente.

Au Portugal, comme dans de nombreux pays les plus avancés, la valeur estimée des pensions peut être obtenue par consultation électronique ou en face à face avec les services de Sécurité Sociale.

Une approximation raisonnable de la valeur de la pension moyenne des citoyens peut être obtenue grâce aux statistiques produites pour les pays de l’OCDE.

Deux chiffres sont publiés, la valeur estimée des pensions en fonction du dernier salaire et le montant des salaires annuels équivalent à la valeur actuelle des pensions dues, c’est-à-dire :

- le taux de remplacement brut moyen et plus adéquat des pensions par des salaires moyens;

- La valeur actuelle des pensions dues, mesurée en nombre de salaires annuels, en termes bruts et nets.

Comment se compare la pension avec e dernier salaire? Taux bruts et nets de remplacement des pensions dans l’OCDE

Le taux de remplacement brut de la pension est défini comme le quotient entre le montant de la pension et le dernier salaire.

Ce taux évalue la capacité du système de retraite à fournir un remplacement du revenu pour l’âge de la retraite. Cet indicateur est mesuré en pourcentage du dernier revenu du travail et par sexe.

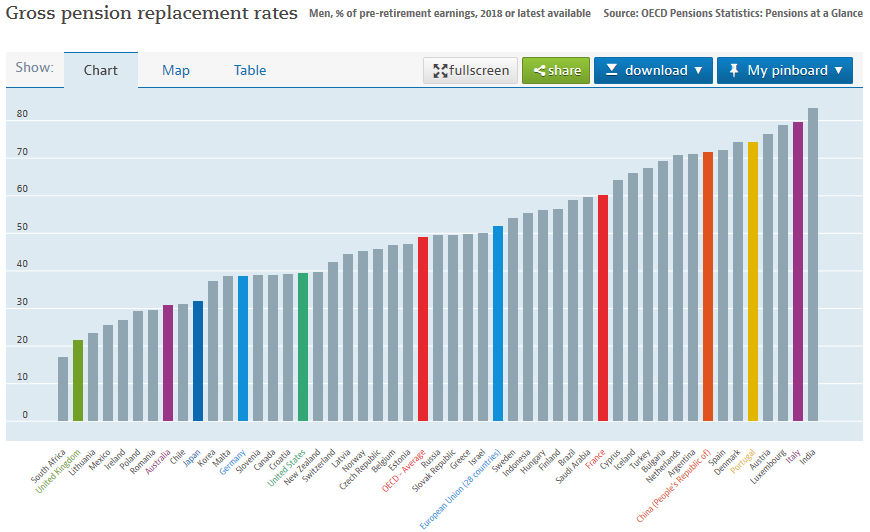

Le graphique suivant montre les taux de remplacement de la pension brute pour un revenu intermédiaire dans les différents pays de l’OCDE, en mettant en évidence le Portugal et certaines des plus grandes régions ou économies du monde, telles que l’OCDE, l’Union européenne, les États-Unis, le Royaume-Uni, la Chine, le Japon et l’Australie.

La valeur moyenne de la pension par rapport au dernier salaire brut, ou taux brut de remplacement, est de 74% au Portugal, au-dessus des 58% de la moyenne des 28 pays de l’Union européenne et de 54% de la moyenne des pays de l’OCDE.

Ce taux est le plus élevé en Chine, en Inde et en Italie, entre autres, et très faible dans des pays comme le Royaume-Uni (23%), l’Australie (30%), le Japon (35%) et les États-Unis (38%).

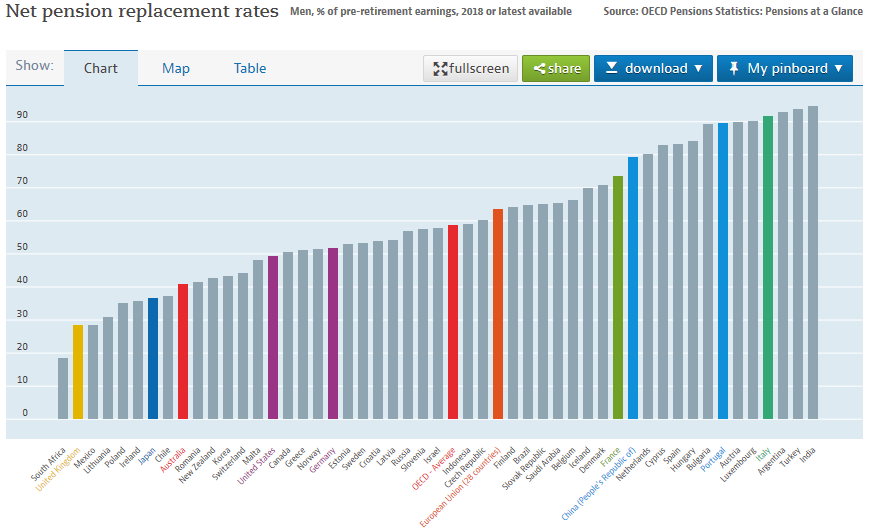

Plus pertinent encore que le taux de remplacement brut est le taux net de remplacement de la pension, défini comme le même quotient entre les valeurs du dernier revenu du travail et celui de la pension, mais en termes nets d’impôts et de cotisations de sécurité sociale supportés par les travailleurs et les retraités.

Le graphique suivant montre les taux nets de remplacement de la pension d’un revenu intermédiaire dans les différents pays de l’OCDE, avec les mêmes faits saillants en termes de pays et de régions :

Nettement, le taux de remplacement des retraites est supérieur à 90% au Portugal, environ 80% en Chine, 70% en moyenne dans les 28 pays de l’Union européenne et un peu plus de 60% dans les pays de l’OCDE.

Il reste très faible au Royaume-Uni (30%), au Japon et en Australie (40%) et aux États-Unis (50%).

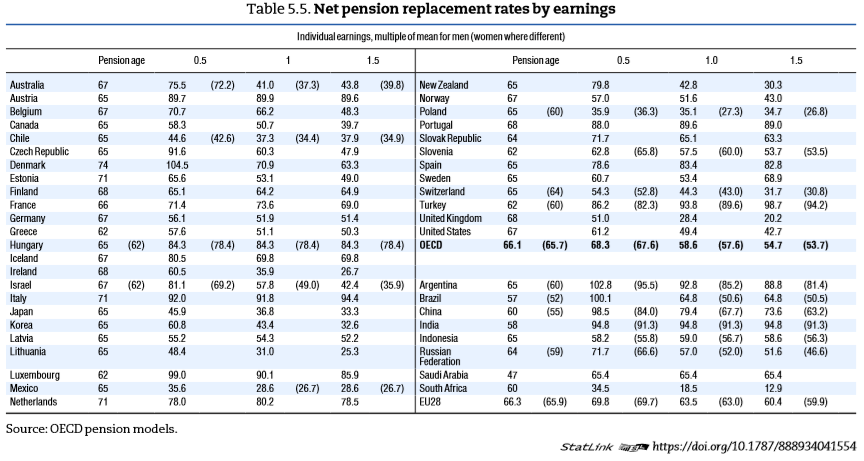

En passant des moyennes aux différents niveaux de revenu, nous avons:

En règle générale, le taux de remplacement net est plus élevé pour les niveaux de rendement inférieurs. Pour la moyenne des pays de l’OCDE, ce taux est de 58,6 % pour un ménage à revenu moyen, d’environ 68,3 % pour les ménages ayant un revenu moyen inférieur et tombe à 54,7 % pour les ménages dont le revenu est supérieur de 50 % à la moyenne.

https://www.oecd.org/daf/fin/private-pensions/Pension-Markets-in-Focus-2021.pdf

Les projets que nous pouvons faire

Cela signifie que si nous dépensons normalement et en moyenne 85% de notre dernier salaire à l’âge de la retraite, dans les pays où le taux de remplacement est supérieur à ce pourcentage, les familles à revenu moyen n’auront pas un si grand besoin de constituer beaucoup d’épargne-retraite, mais dans les pays où ce taux est beaucoup plus bas que ce montant, ces personnes devront compléter ces pensions par d’autres revenus.

Cependant, les ménages ayant un revenu supérieur à la moyenne devront généralement verser leur supplément de retraite personnel.

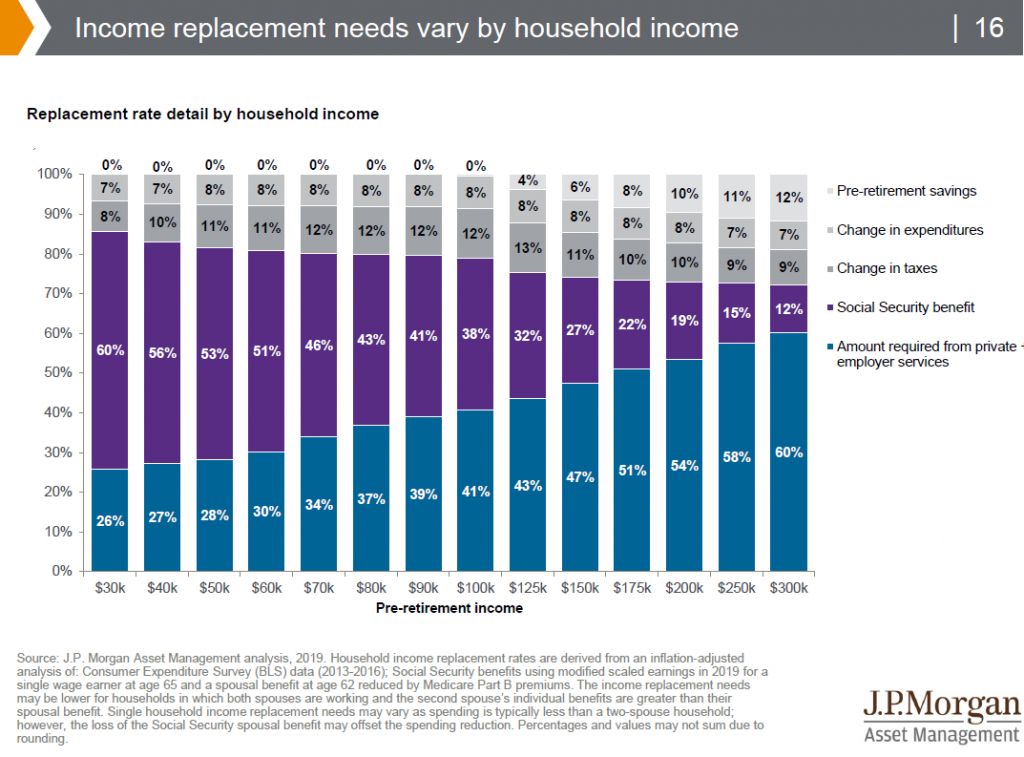

Il convient de noter l’exemple suivant des États-Unis pour avoir une idée des ourlets de revenu à la retraite par niveaux de revenu dans l’actif:

Il est clair que tout ce qui ne vient pas de la sécurité sociale doit provenir des retraites ou de l’épargne privée.

{kind=link}