Le programme de la Série

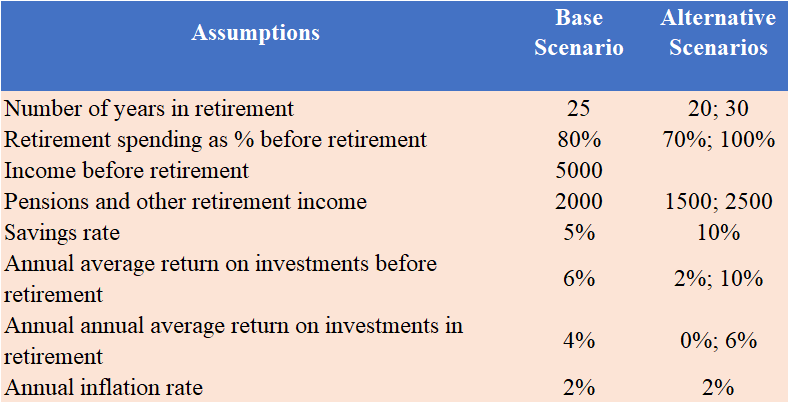

L’ensemble des hypothèses du Scénario de Base et des Scénarios Alternatifs

Comment pouvons-nous appliquer les résultats à notre cas personnel?

Ceci est le premier article d’une série sur l’objectif financier le plus important de tous, la retraite.

Ici, nous allons faire une introduction et un développement sommaire des différents aspects que ce sujet implique.

L’idée clé est que pour savoir comment bien planifier et bien vivre la retraite, nous devons la voir à l’envers, de bout en bout, contrairement à ce qu’il est d’usage de faire dans les autres domaines de notre vie.

Ce que nous entendons par là, c’est que nous devons partir du capital que nous devons accumuler pour la retraite dans l’avenir afin de savoir ce que nous devons faire maintenant pour y arriver.

Nous savons que notre capital accumulé à la retraite dépend de notre longévité, des revenus garantis tels que les pensions, les dépenses estimées, l’épargne et les cotisations périodiques et/ou ponctuelles versées au niveau du régime de retraite complémentaire et personnel, et de la rentabilité des placements de ces épargnes avant et après la retraite.

À cette fin, nous adopterons une approche structurée qui nous permettra de connaître:

# 1 Combien d’argent nous avons besoin pour vivre la retraite

Commençons par savoir combien d’argent nous aurons besoin pour vivre notre retraite, c’est-à-dire quelles dépenses devront être couvertes par le revenu.

# 2 Quelle est la répartition des actifs que nous avons sélectionnée pour l’investissement du capital du plan de retraite personnel.

Nous comprenons les compromis que nous prenons en termes d’allocation de l’actif de nos investissements tout au long du cycle d’épargne-retraite en fonction de la durée d’investissement et du profil de l’investisseur.

# 3 Combien devrions-nous épargner dans notre vie active pour obtenir un revenu ou un capital de retraite supplémentaire

Nous savons comment évaluer les cotisations périodiques requises (annuellement) pour générer un ensemble donné de montants de capital et / ou de revenus complémentaires à notre revenu garanti, tels que les pensions et autres (par exemple, les redevances), qui devraient être la base de notre plan personnel d’épargne-retraite.

# 4 Quelle est la valeur du capital investi dans certains moments de notre vie active

Nous savons comment évaluer le capital et/ou les revenus accumulés pour la retraite résultant d’un ensemble donné de valeurs de capital uniques investies à différents moments dans le temps qui peuvent être combinées avec le plan de cotisation périodique mentionné ci-dessus.

Comprendre quel capital nous aurions dû accumuler dans les moments tout au long de notre vie active en fonction des revenus et des dépenses fournis.

#6 Quelle est la valeur d’épargner tôt pour la retraite

Évaluer les différences dans l’effort d’épargne pour atteindre les mêmes valeurs de capital à la retraite entre les différents moments de début de l’épargne

# 7 Quels sont les principaux risques du capital de retraite, les options dont nous disposons et comment nous devrions les gérer

Nous comprenons les compromis et les risques spécifiques que nous courons dans les années à venir de l’âge de la retraite, par la criticité de la séquence de rentabilité à des moments où le capital accumulé pour la retraite sera proche des valeurs maximales.

# 8 Comment devrions-nous utiliser le capital pendant la période de retraite

Nous savons comment et combien nous pouvons mobiliser le capital accumulé au cours de la période de réforme, en fonction de la rentabilité observée (gestion dynamique).

L’ensemble des hypothèses du scénario de base et des scénarios alternatifs

Nous voulons que ces articles soient d’une grande utilité. Pour ce faire, ils doivent être aussi concrets que possible.

Cependant, comme nous ne pouvons pas couvrir tous les cas individuels, nous devrons supposer des hypothèses de valeurs pour les variables principales.

Ces hypothèses seront choisies comme valeurs moyennes ou de référence, afin qu’elles puissent convenir à la plupart des gens.

De plus, nous établirons des hypothèses de valeur pour un scénario de base et pour d’autres scénarios.

En d’autres termes, nous analyserons la sensibilité aux variables qui ont le plus d’impact sur le capital accumulé, afin d’avoir des simulations qui prédisent les cas les plus probables.

Ces hypothèses comprennent, entre autres, le nombre d’années, la valeur des contributions et la rentabilité des investissements réalisés pour la retraite, ainsi que le nombre d’années, la valeur des dépenses et la rentabilité des investissements dans la retraite.

Les hypothèses utilisées dans les différents scénarios sont les suivantes :

Dans chaque article, nous présenterons également d’autres données et même des références à d’autres études qui nous permettent de situer ou de passer d’une valeur à l’autre des hypothèses utilisées.

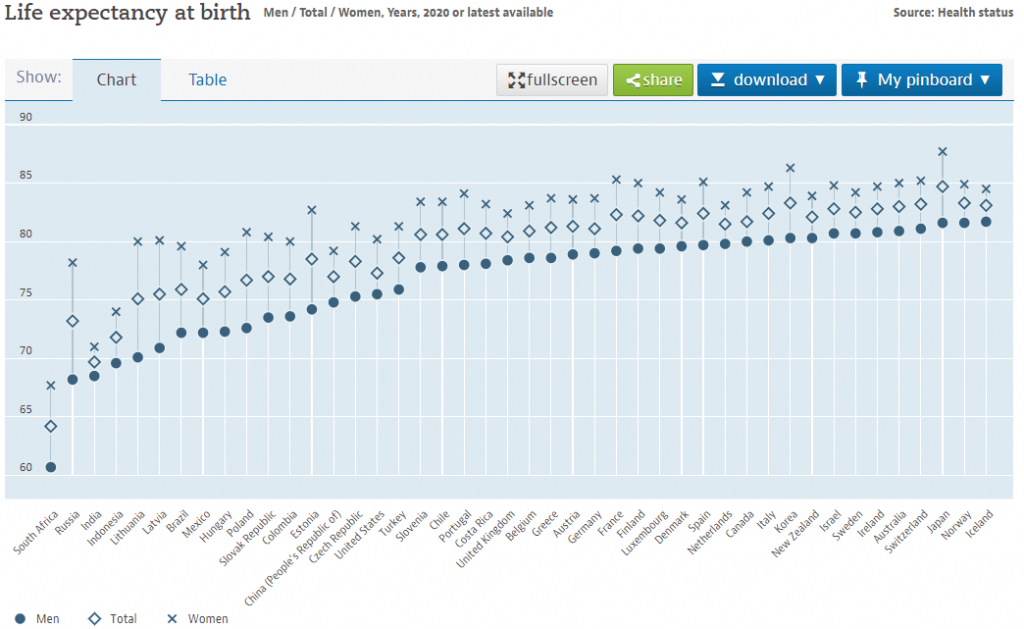

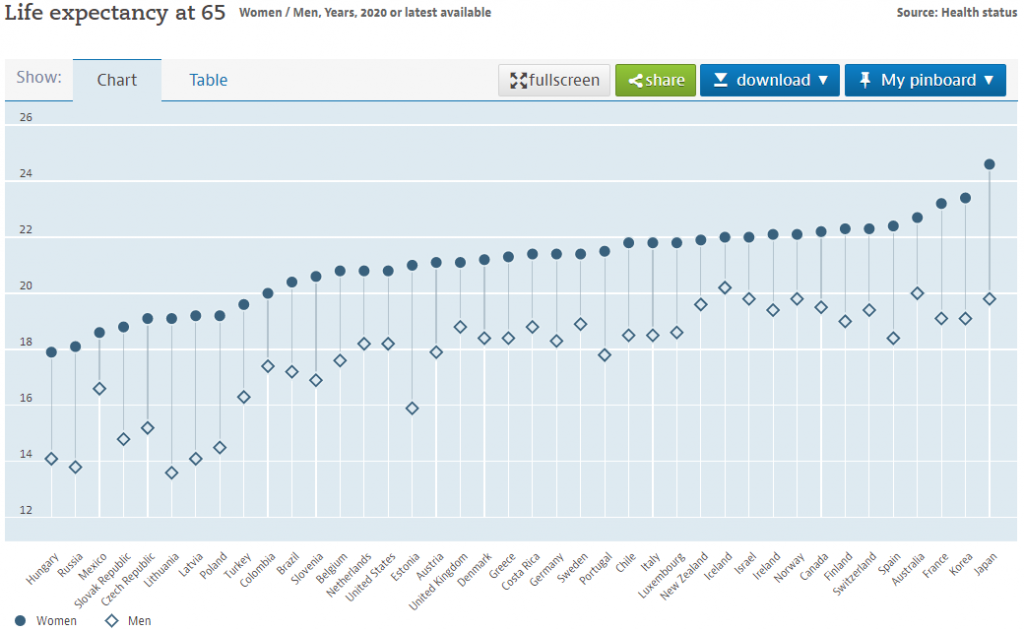

#1 Longévité et âge de la retraite

De toutes les principales variables utilisées, celle de la longévité et le nombre d’années de retraite et de réforme sont probablement les plus courantes ou les moins divergentes pour toutes les personnes.

Les dernières données de l’OCDE sur la longévité à la naissance et à 65 ans sont les suivantes :

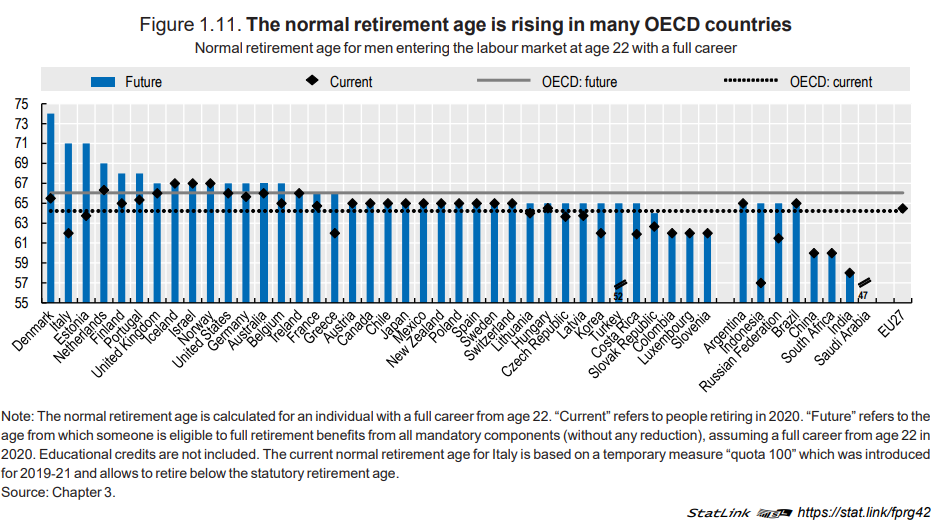

L’âge officiel de la retraite dans les différents pays de l’OCDE est le suivant :

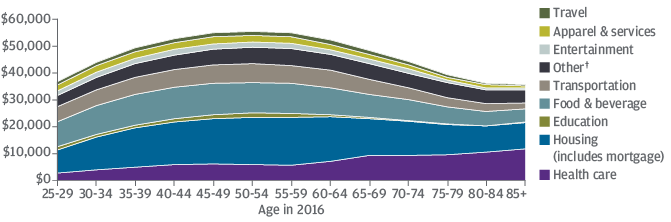

#2 Dépenses de retraite

En ce qui concerne les dépenses de retraite, il existe plusieurs études, en particulier aux États-Unis, qui indiquent que les dépenses de retraite représentent 80% des dépenses avant la retraite:

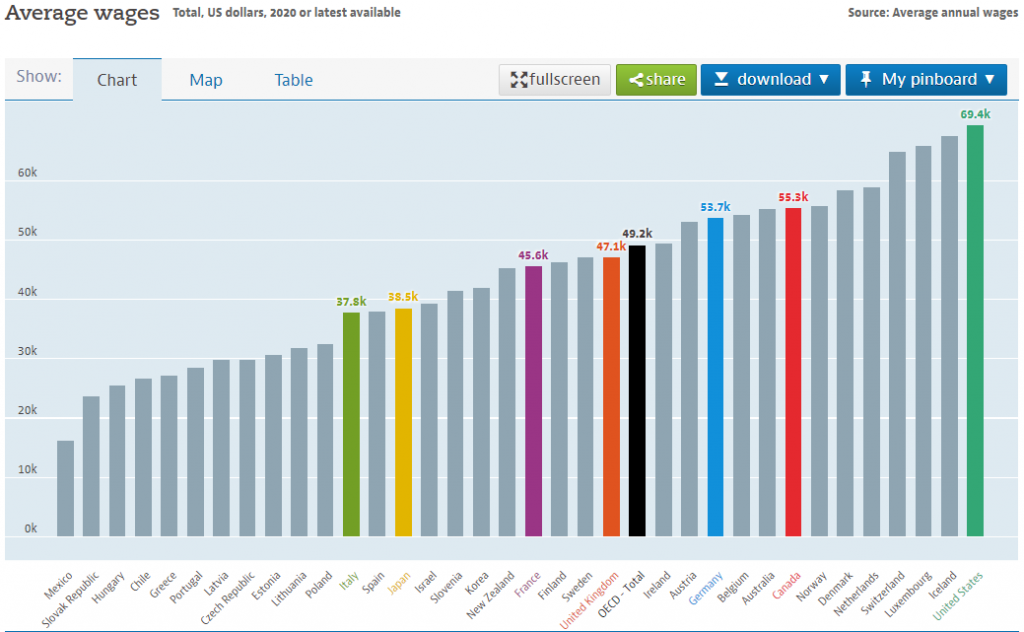

# 3 Salaires de la classe moyenne supérieure dans les pays développés

Les salaires moyens dans les pays de l’OCDE sont les suivants :

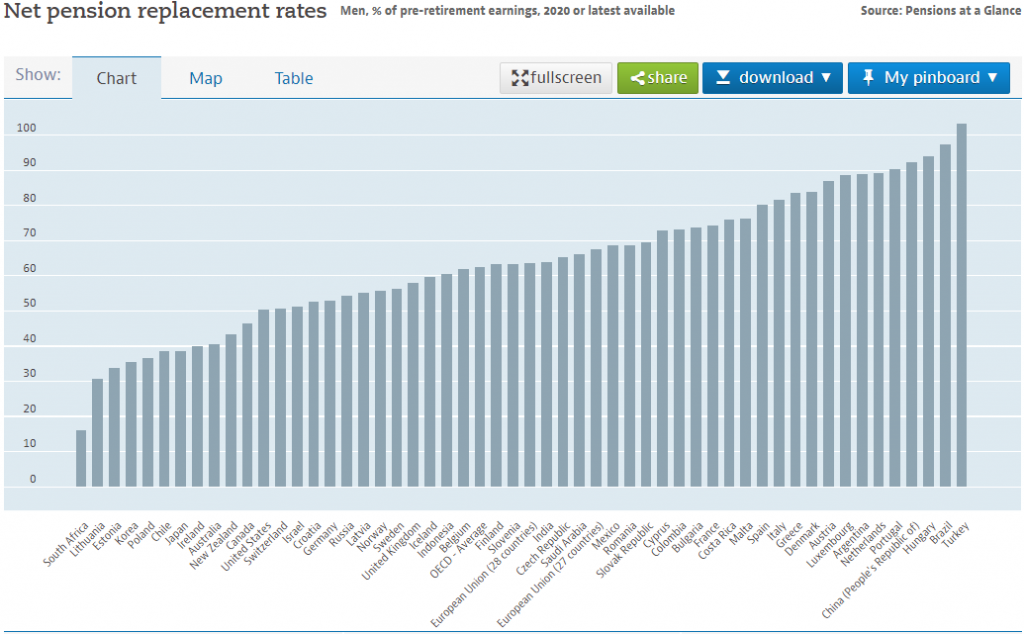

#4 Pensions moyennes dans les pays développés pour la classe moyenne supérieure (taux net de remplacement des pensions)

Les taux nets de remplacement de la pension, c’est-à-dire la valeur de la pension en pourcentage du dernier revenu du travail corrigé de l’impôt, dans les pays de l’OCDE sont les suivants :

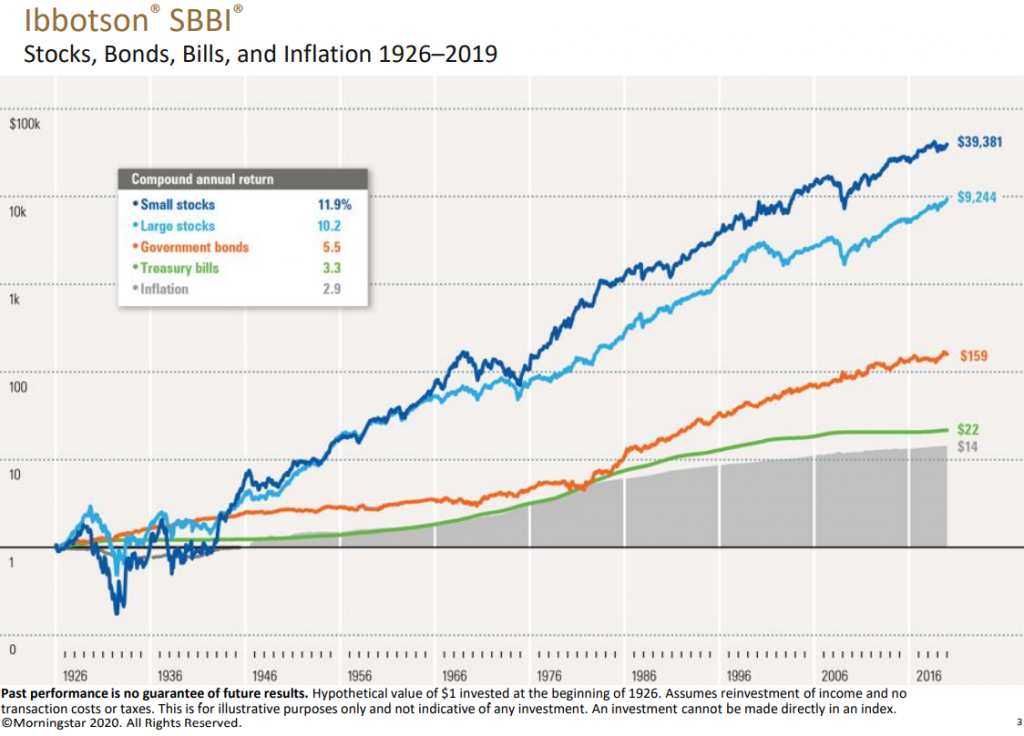

#5 Taux de rentabilité des placements avant et pendant la retraite

Le rendement des investissements considéré est directement lié à la répartition des l’actifs financiers, comme le prouvent les milieux universitaires et l’histoire financiers.

Selon la publication annuelle de Morningstar/Ibbotson associates, les taux de rendement annuels moyens des actions, des obligations propres et des bons du Trésor (rémunération de référence des certificats de dépôt et procuration pour les dépôts à terme) aux États-Unis entre 1926 et 2019 étaient les suivants :

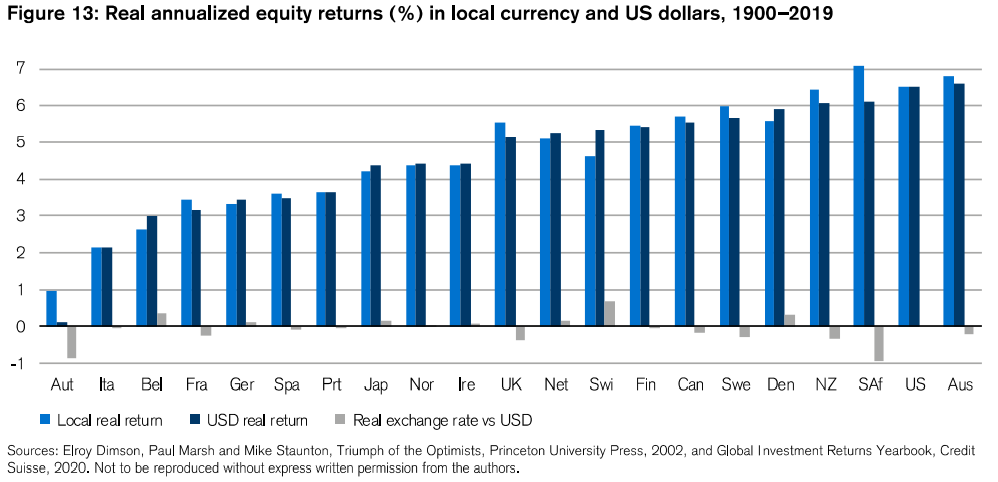

Selon la publication annuelle du Credit Suisse, les taux de rendement annuels réels moyens (déduits de l’inflation) des actions des pays développés entre 1900 et 2019 étaient les suivants:

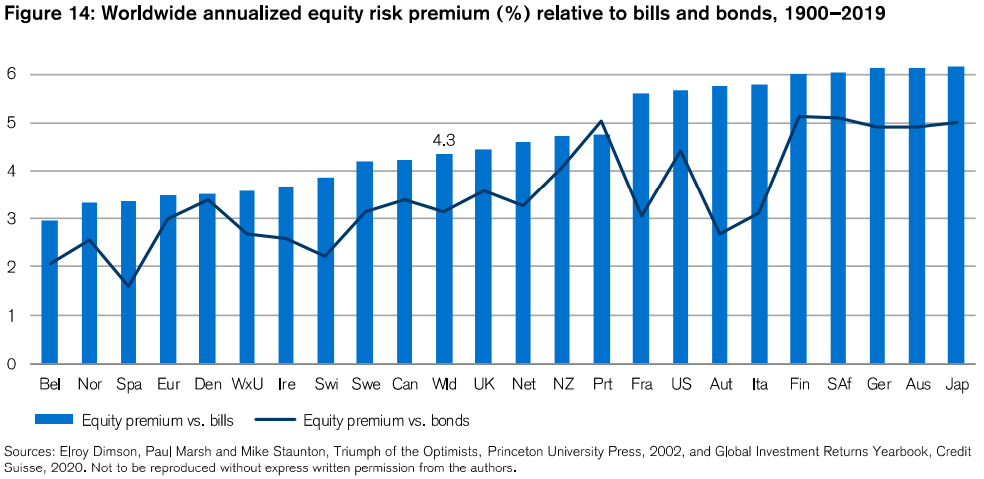

Dans la même publication, les primes de risque des actions sont présentées par rapport aux obligations et aux bons du Trésor, ce qui, par la différence, nous permet d’obtenir les taux de rentabilité de ceux-ci:

Dans le cas de la valeur du capital, de l’épargne et des revenus et même des retraites, nous avons pris par référence les valeurs de la classe moyenne supérieure (les soi-disant riches) pour la moyenne des pays développés.

Comment pouvons-nous appliquer les résultats à notre cas personnel?

Le revenu de retraite garanti, qu’il provienne de pensions obligatoires ou d’autres revenus tels que les redevances, ne devrait pas être supposé, mais plutôt un fait important dans l’analyse de chaque cas.

Cela n’a aucun sens de les supposer dans la mesure où ces revenus varient considérablement d’un cas à l’autre et que chacun d’entre nous sait mieux que quiconque à quoi nous aurons droit.

Les systèmes de retraite obligatoire sont très différents d’un pays à l’autre.

Cependant, dans de nombreux pays, il est possible de connaître la pension individuelle fournie en consultant les systèmes de retraite, ce que nous recommandons de faire.

Afin d’adapter les résultats et les conclusions à notre situation, dans certaines variables, nous pouvons appliquer la règle de proportionnalité dans d’autres non.

Par exemple, nous pouvons utiliser la proportionnalité, pour les montants des revenus, des dépenses, de l’épargne et du capital investi. Dans ces cas, il suffit d’utiliser les multiples pour le cas concret individuel.

Cependant, il n’en va plus de même pour la rentabilité ou les taux d’épargne car l’effet de la capitalisation est non-lineaire.

{kind=link}