Commerce mondial du pétrole

Les impacts de la guerre en Ukraine

Dans un article précédent, nous avons vu l’offre et la demande mondiales de pétrole.

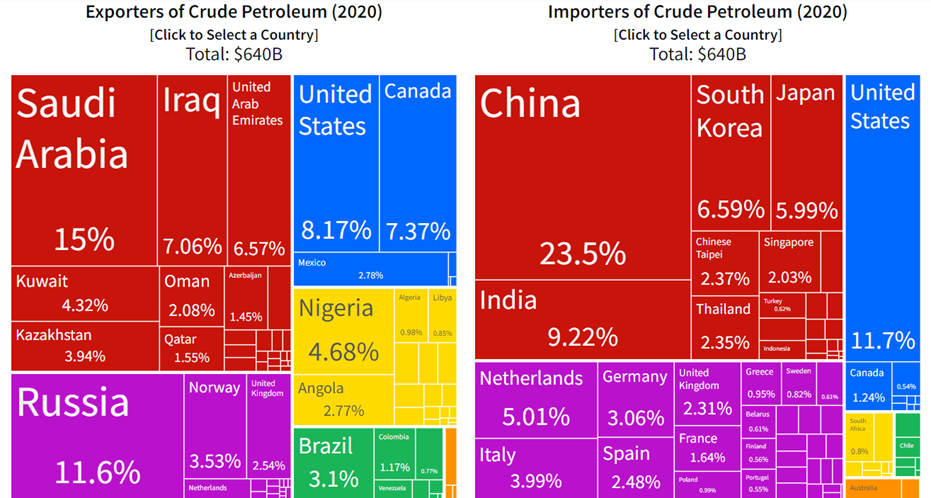

Le graphique suivant montre les principaux pays importateurs et exportateurs de pétrole brut en 2020 :

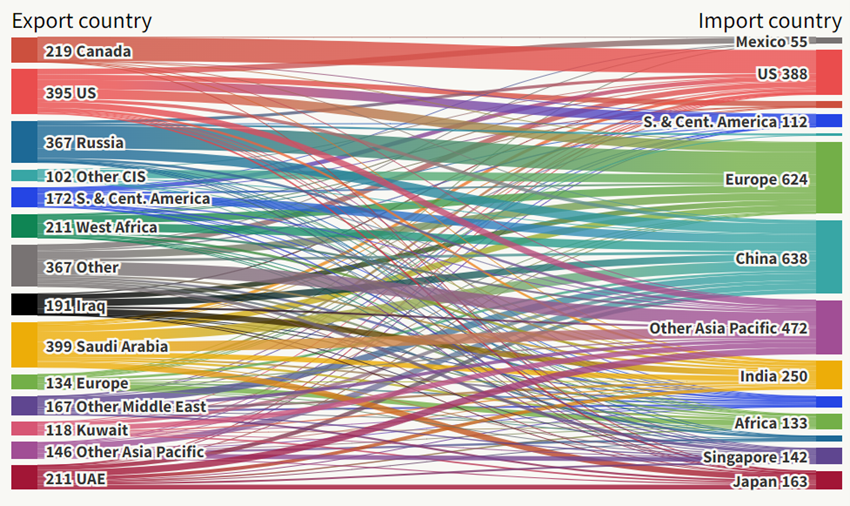

Le graphique suivant va un peu plus loin et présente le commerce international du pétrole :

La Chine et l’Europe sont les principaux pays importateurs nets, avec la Russie comme principal fournisseur.

Viennent ensuite l’Inde et les pays d’Asie-Pacifique en tant qu’importateurs, ayant comme principaux fournisseurs les pays du Moyen-Orient.

L’Amérique est autonome.

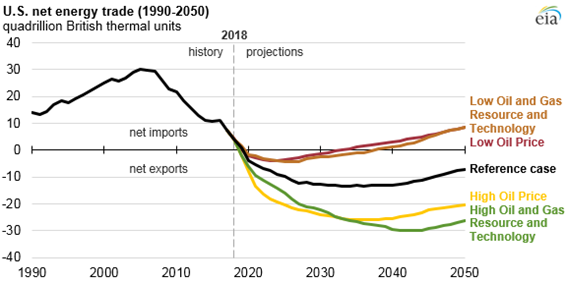

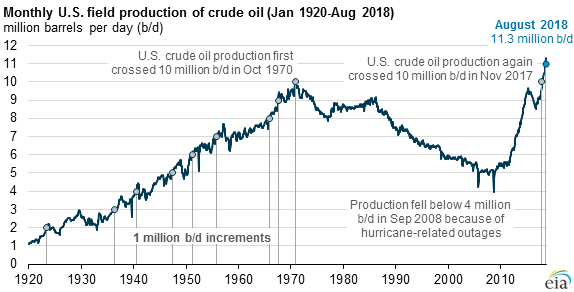

Les États-Unis sont passés d’importateurs à exportateurs nets de pétrole en 2018 :

Cela a été le résultat de la résolution des problèmes d’exploitation dans le golfe du Mexique, de l’accent mis sur les énergies renouvelables, et surtout de l’explosion du gaz de schiste entre 2010 et 2014.

Les impacts de la guerre en Ukraine

Il y a une étude récente de l’Institut Bruegel très intéressante et approfondie sur cette question, qui a servi de base au développement que nous ferons ensuite.

La Russie exporte environ 5 millions de b/j dont 2,8 millions de b/j vers l’Europe et 2,1 millions de b/j vers l’Asie (dont 0.8M b/j vers la Chine).

Ces exportations représentaient 37 % des revenus totaux en 2021, le prix moyen étant de 71 $/b.

La guerre en Ukraine a amené l’embargo pétrolier de la Russie à l’Occident sur l’agenda politique et économique.

Remplacer les quelque 3 millions de b/j d’échanges commerciaux entre la zone euro et la Russie est difficile mais possible.

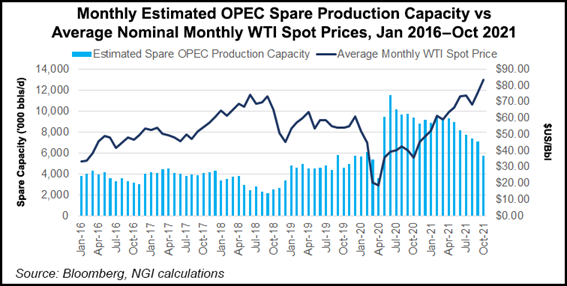

Le graphique suivant montre que la capacité de production disponible dans l’OPEP est d’environ 5 millions de barils par jour :

Les pays de l’OPEP ont une capacité disponible de 4 millions de b/j. Ce chiffre comprend 1 à 2 Mb/j en Arabie saoudite, environ 0,75 Mb/j aux Émirats arabes unis et 0,5 Mb/j en Irak. L’Iran, actuellement engagé dans des négociations sur l’accord nucléaire iranien, qui déterminera s’il peut exporter du pétrole, a environ 1 mb/j de capacité alternative.

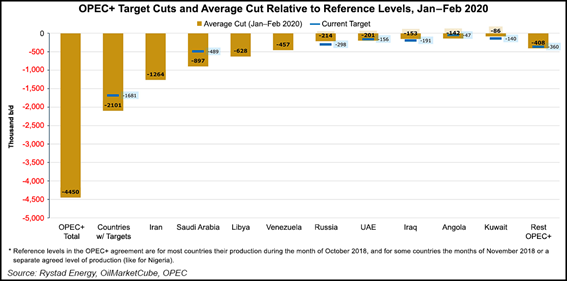

Cependant, ces pays sont soumis à des quotas convenus par l’OPEP+ avec la Russie pour ne pas augmenter la production mensuelle de 0,4 million de b/j, convenus avec les réductions de début 2020:

De plus, ces pays ont déjà déclaré qu’ils ne changeraient pas de position face à la guerre en Ukraine.

En outre, ces pays ont eu des difficultés à atteindre les quotas définis :

Avec l’embargo pétrolier européen sur la Russie et le nouvel alignement géopolitique mondial, nous assisterons à un changement dans le commerce qui évitera une pression supplémentaire sur les prix.

Contrairement au gaz naturel, le pétrole est un puits avec une plus grande facilité de substitution d’un point de vue technique.

La majeure partie du commerce se fait par transport maritime tandis que le gaz est transporté principalement par pipelines.

Le pétrole russe sera exporté principalement vers la Chine et, dans une moindre mesure, vers l’Inde, ce qui réduira ses importations en provenance d’autres pays, principalement du Moyen-Orient.

Dans ce cas, ces pays augmenteront leurs exportations vers l’Europe. Par exemple, l’Italie a déjà conclu des accords avec le Qatar à cette fin.

En outre, les pays non producteurs de l’OPEP+ tels que le Canada, les États-Unis et la Norvège peuvent être une alternative, surtout si le prix du pétrole reste si élevé qu’il rend l’exploitation des sables et du schiste rentable.

Les États-Unis ont même admis avoir libéré 180 millions de barils de leurs réserves stratégiques pour faciliter la transition européenne. En outre, on s’attend à ce que la capacité de production de gaz de schiste augmente d’environ 1,5 million de barils par jour, ce qui prend environ 6 à 12 mois à extraire après la décision de démarrage.

Enfin, les membres de l’OCDE détiennent des réserves stratégiques de pétrole de 1,5 milliard de barils. Cette offre pourrait compenser les exportations russes menacées pendant environ un an. Les stocks de l’industrie représentent encore 3 milliards de barils.

Par conséquent, un embargo immédiat sur le pétrole russe peut être partiellement atténué en se retirant lentement des réserves stratégiques, tout en stimulant la production alternative.

Toutefois, trois goulets d’étranglement majeurs doivent être pris en compte.

Premièrement, les infrastructures pétrolières intra-européennes ont été conçues pour les mouvements vers l’ouest et non l’inverse.

Deuxièmement, certaines raffineries européennes sont optimisées pour le pétrole russe et seront moins efficaces avec d’autres types de pétrole.

Troisièmement, plus complexe que le remplacement du pétrole brut est le remplacement des produits raffinés, ce qui conduirait les raffineries européennes à atteindre une capacité de 90% au plus haut niveau de ce siècle.

En outre, les gouvernements pourront lancer des mesures de confinement de la demande.

La Commission Européenne considère que la zone euro est en mesure de réduire sa dépendance au pétrole russe d’au moins 2/3 d’ici la fin de cette année, plus récemment en supposant son intégralité.

L’Agence Internationale de l’Énergie (EIE) indique un chiffre plus modéré, pour environ la moitié.

L’indépendance pétrolière de la Russie vis-à-vis de l’Europe est difficile, mais possible.

Beaucoup plus difficile et compliqué est le cas de l’indépendance du gaz naturel, qui est plus grande et les alternatives sont plus rares.

Cette question du gaz naturel sera bientôt abordée dans un autre article.

Il ne nous semble pas crédible que ce choc pétrolier, dont le prix a doublé en moins d’un an, puisse provoquer à lui seul une récession, comme l’indiquent certaines études et certains experts.

Cependant, les risques de récession dans le contexte actuel ne viennent pas seulement du prix du pétrole.

Il y a la hausse des prix d’autres biens tels que le gaz naturel, les aliments et les métaux. Il y a aussi la hausse des salaires surtout aux États-Unis.

Et les actions de la FED.

Dès le milieu de l’année dernière, certains économistes avançaient avec la menace de stout découlant de la hausse de l’inflation sans mesures correctives de la part de la FED.

Aujourd’hui, ces économistes disent que le risque est maintenant de récession, ajoutant à ce facteur, l’aggravation et la plus grande persistance de l’inflation apportées par la hausse des prix des matières premières associée à la guerre en Ukraine, toujours sans mesures plus drastiques de lutte de la part du FED qu’ils jugent appropriées.

Dans un autre article, nous abordons ce thème plus large.

{kind=link}