Nous assistons à un changement de régime ou de paradigme structurel, à une situation nouvelle et que beaucoup n’ont jamais vécue.

Dans l’article initial, nous avons fait l’introduction et la présentation de l’approche du thème.

Dans le deuxième article, nous avons montré ce qui s’est passé en 2022, dans une perspective plus globale de l’évolution et de la performance des cycles économiques et des marchés financiers.

Dans le troisième article, nous avons analysé l’année 2022 plus en détail, afin d’identifier les facteurs et les conséquences de ce changement de paradigme, au niveau conjoncturel et structurel.

Dans le quatrième article, nous avons dit que les valorisations boursières sont très importantes dans ce changement de cycle et qu’un processus d’ajustement des valorisations excessives du passé récent est en cours, plus tôt sur les marchés obligataires que sur les marchés boursiers.

L’objectif est de comprendre ce qui fonctionne dans ce changement de cycle, afin que nous puissions mieux concevoir l’avenir.

Le processus d’ajustement des marchés financiers, en particulier sur le marché boursier, présente des résistances, des retards et des attentes

Nous avons vu le processus d’ajustement du marché dans l’article précédent.

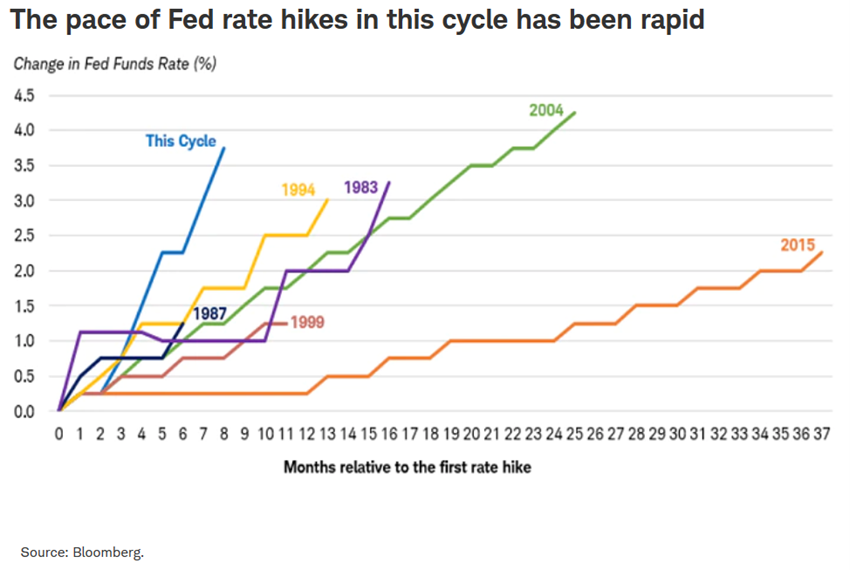

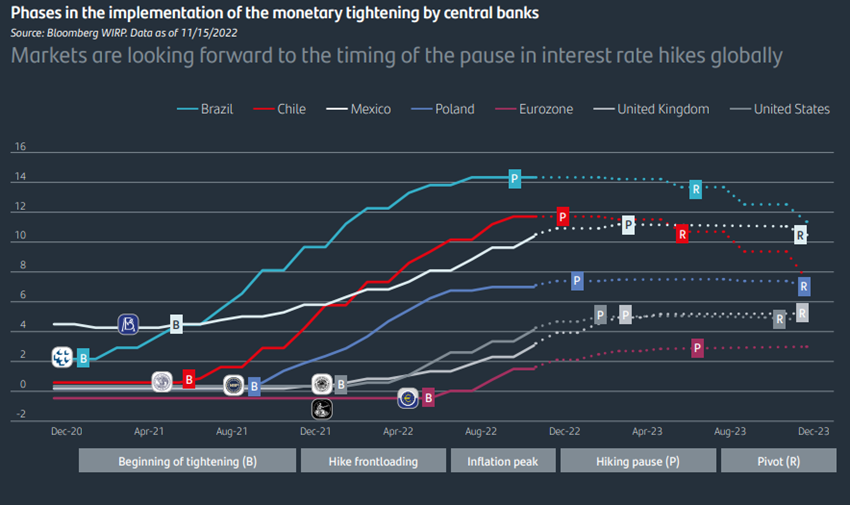

Le rythme des hausses de taux d’intérêt par le FED a été rapide par rapport à ce qui s’est passé dans le passé :

Cependant, le processus en cours se heurte à la résistance des marchés, souffre d’effets économiques et est soumis à la mise en place d’attentes par les investisseurs qui provoquent une déconnexion entre l’économie et les marchés et qu’il est important d’être présent.

#1 Les résistances de la richesse générée

La résistance des marchés est l’énorme coussin de richesse financière créé ces dernières années.

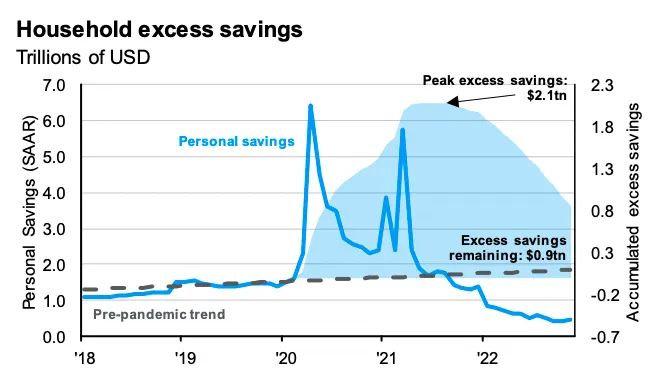

Pendant la pandémie, des incitatifs fiscaux ont été accordés pour soutenir les familles qui ont généré d’énormes quantités d’épargne excédentaire.

Ces économies ont été réalisées entre 2020 et 2021 et sont estimées à environ 2,4 billioms de dollars aux États-Unis et à près de 1 billion de dollars dans la zone euro.

Depuis lors, une grande partie de cet excédent d’épargne a été dépensée en raison de la réouverture de l’économie, de la reprise de la consommation et de la hausse de l’inflation, en particulier celle des classes inférieures et moyennes.

Cet excédent devrait être entièrement consommé cette année.

Ces stimuli génèrent un coussin de résistance à l’endiguement de la demande globale, maintenant la consommation à un niveau élevé et le taux de participation au marché du travail et le chômage à des niveaux bas.

D’autre part, la performance très positive des marchés financiers et immobiliers au cours de la période de trois ans 2019 et 2021 a généré un patrimoine supplémentaire de près de 14 billions de dollars dans les ménages américains.

Les principaux bénéficiaires étaient les ménages aux revenus et aux actifs les plus élevés, ainsi que les investisseurs (rien qu’en 2021, les 1% les plus riches ont augmenté leur richesse de 6,5 billions de dollars).

Cette richesse permet aux investisseurs de mieux résister aux baisses du marché en maintenant et en ne vendant pas leurs investissements, ou même en renforçant les investissements lorsque des baisses se produisent.

#2 Retards (ou retards) du changement de politique monétaire

Les retards dans les effets du changement de politique sont connus.

Entre le moment où le changement de politique monétaire se produit et tous ses effets sur l’économie réelle, il y a généralement une période de décalage, généralement de 12 à 18 mois pour l’économie américaine.

Une étude récente a estimé les fluctuations suivantes dans la transmission de la politique monétaire dans les différents pays :

La période de latence d’environ 5,8 trimestres (près de 18 mois) pour les États-Unis, similaire à celle de l’Allemagne et de la France, est de près de la moitié pour l’Italie et le Royaume-Uni, et presque le double pour la zone euro et le Japon.

Les banques centrales, en particulier le FED américain, ont commencé à resserrer leur politique quantitative au début de 2022, et on suppose donc que les effets sur l’économie ne se feront pas pleinement sentir avant la mi-2023.

Par exemple, l’impact de la hausse des taux d’intérêt ne se fait sentir que lorsque de nouveaux contrats sont conclus ou seulement lorsque les contrats de financement pour les ménages et les entreprises sont examinés.

Les grandes entreprises américaines et européennes n’ont commencé à ressentir l’impact du ralentissement économique qu’au dernier trimestre de 2022, entraînant des licenciements.

Un autre exemple est celui des effets sur les dépenses budgétaires.

Avec des taux d’intérêt plus élevés, le coût du refinancement de la dette publique est plus élevé.

Bon nombre des plus grandes économies ont connu une croissance de la dette publique ces dernières années en raison des mesures de relance prises pour lutter contre la pandémie et du cadre de l’argent bon marché.

Au fur et à mesure que la hausse du coût du refinancement de la dette se fera sentir, les gouvernements devront réduire les dépenses publiques.

#3 Attentes de changement d’action de la Fed

Les attentes sont importantes car elles contribuent actuellement à la formation des prix des actifs par les investisseurs.

Les investisseurs du marché sont habitués à un régime de politique économique accommodant qui a duré près de quatre décennies.

Chaque fois que les marchés financiers étaient légèrement plus correctifs, les banques centrales sont venues sauver l’économie et les marchés avec leurs programmes d’assouplissement quantitatif.

C’est là qu’est née l’expression du « put » de la FED, ou l’action d’EDF pour soutenir les marchés.

De nombreux investisseurs pensent également que le FED et d’autres banques centrales reviendront pour renflouer les marchés en cas de correction plus marquée.

Cette croyance fait qu’ils ne vendent pas, ou jusqu’à ce qu’ils achètent les petites corrections. En conséquence, le marché ne chute pas.

À notre avis, cela n’arrivera pas.

Le FED et les autres banques centrales sont déterminés à lutter contre l’inflation, conscients de ses effets économiques très négatifs.

D’un autre côté, même s’ils voulaient le faire, il n’y a aucun moyen de le faire.

Le bilan des banques centrales est énorme en raison de l’accumulation d’actifs des programmes d’assouplissement quantitatif.

Cela remet en question la crédibilité et la durabilité de la valeur des monnaies fiduciaires.

D’autre part, plusieurs analystes estiment que l’inflation baissera plus rapidement dans son approche des niveaux de 2% ce qui limiterait la hausse des taux d’intérêt et le temps de sa permanence à un niveau élevé.

Par exemple, Morningstar a prédit en octobre dernier que l’inflation approcherait les 2% d’ici la fin de 2023 et que, par conséquent, le FED abaisserait le taux d’intérêt officiel plus tard cette année:

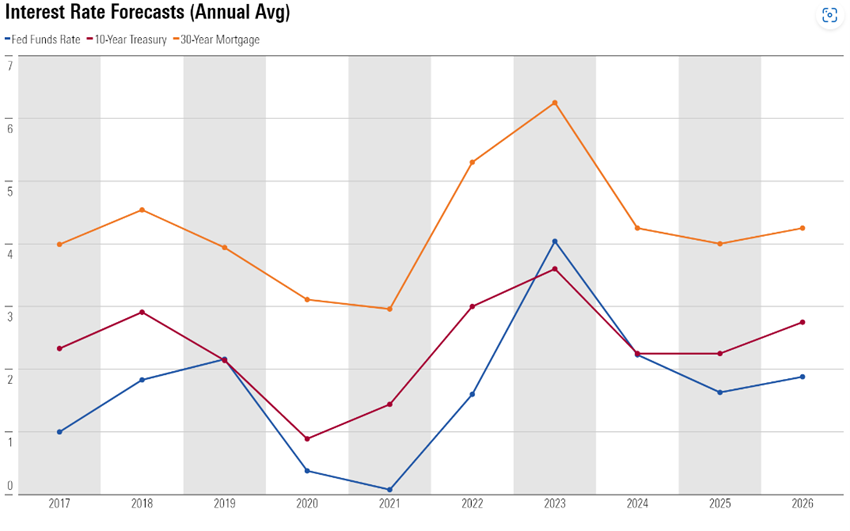

En revanche, il y a quelques jours, le taux d’intérêt officiel EDF implicite sur les marchés pour la fin de 2023 est passé de 4,5% en début d’année à plus de 5% aujourd’hui, selon les données de Bloomberg publiées dans le Financial Times :

Le tournant se produira lorsque le marché verra ce dont la date butoir et son niveau de taux d’intérêt les banques centrales auront besoin pour ramener l’inflation à l’objectif de 2%

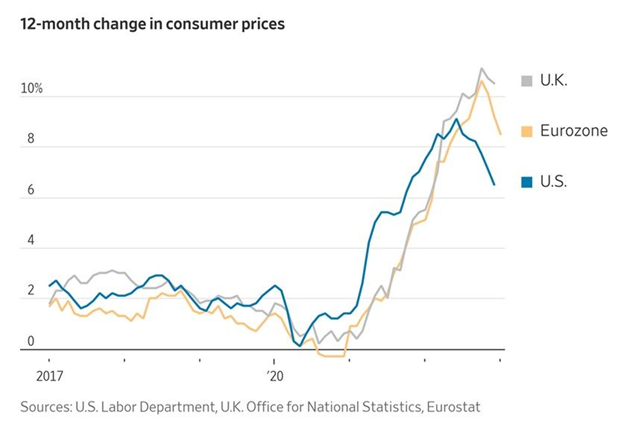

En janvier 2023, le taux d’inflation annuel aux États-Unis était de 6,4 % (une augmentation de 0,4 % au cours du mois) et l’inflation sous-jacente (sans électricité ni énergie) était de 5,6 % (même augmentation mensuelle de 0,4 %).

Ces taux se comparent respectivement à 6,5 % et 5,7 % en décembre.

Les dernières prévisions du FED en matière d’inflation annuelle sont de 2,9 % en 2023 et de 2,4 % en 2024.

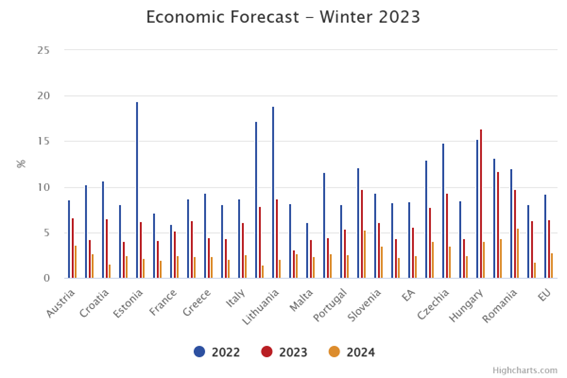

Dans l’Union européenne, le taux d’inflation annuel aura été de 8,5% en janvier, après 9,2% en décembre.

Source: Winter 2023 Economic Forecast: EU Economy set to avoid recession, but headwinds persist; European Commission, February, 13th, 2023

Les prévisions annuelles de taux d’inflation de la Commission européenne sont de 6,4 % en 2023 et 2,8 % en 2024 pour l’Union européenne, et de 5,6 % en 2023 et 2,5 % en 2024 pour la zone euro.

Les économistes, les politiciens et les investisseurs estiment que l’inflation pourrait fortement baisser en 2023 avec la normalisation des chaînes d’approvisionnement et la stabilisation des prix de l’énergie et des denrées alimentaires.

Cependant, l’inflation s’avère plus forte que prévu, surtout après les premières chutes.

En outre, la réouverture de la Chine en raison des nouvelles règles pour lutter contre la pandémie entraînera une augmentation de la demande.

Le niveau de l’inflation et sa trajectoire descendante déterminent les actions du FED et des autres banques centrales en termes d’évolution du niveau des taux d’intérêt officiels, qui sont immédiatement transmis aux taux d’intérêt à plus long terme sur le marché.

Au premier semestre 2023, une dévaluation des marchés boursiers est attendue

Les valorisations boursières aux États-Unis sont encore très élevées pour les conditions de marché actuelles, comme nous l’avons vu dans l’article précédent.

Par conséquent, au premier semestre 2023, le processus d’ajustement des valorisations et la dévaluation des marchés boursiers devraient se poursuivre.

Au cours de cette période, il y aura une meilleure connaissance et prévisibilité de la situation économique globale et des résultats des entreprises, le développement des résistances, des retards et la révision des attentes des investisseurs mentionnés ci-dessus.

Nous aurons également une meilleure perception des risques de stoutororation ou de récession économique et de l’évolution de la guerre en Ukraine.

Ces facteurs permettront de clarifier les estimations de l’évolution des résultats des entreprises et l’évaluation des marchés.

Au second semestre 2023, lorsque la trajectoire de l’inflation sera contrôlée, une reprise des marchés boursiers commencera

Lorsque le marché aura de meilleures perspectives quant aux conditions économiques nécessaires pour que l’inflation se poursuive vers des niveaux de 2 % – notamment le niveau et la durée des taux d’intérêt plus élevés, et leurs effets sur la croissance économique, les résultats des entreprises et le chômage – le processus d’ajustement sera achevé.

À partir de ce moment, et à un niveau de valorisation inférieur à celui actuel, le marché boursier amorcera une reprise qui sera une grande opportunité pour les investisseurs.

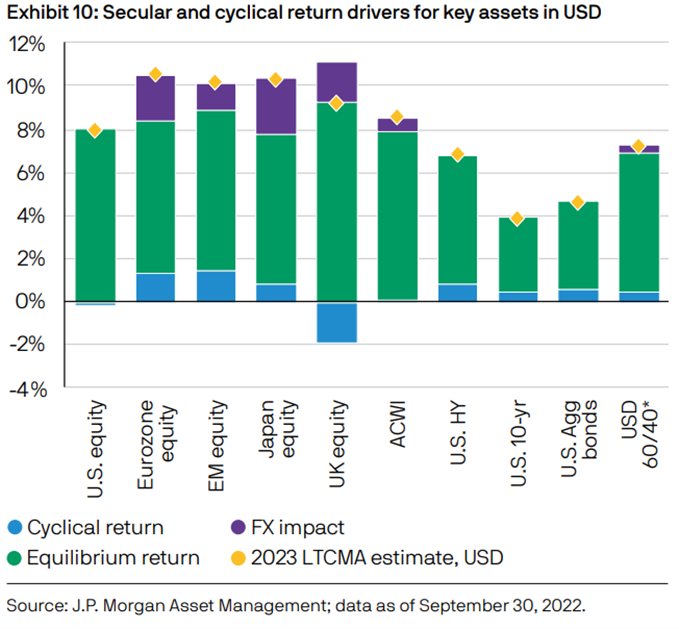

Le rendement des investissements à moyen et long terme se fera en termes de rendements moyens historiques, comme le montrent les études récentes de JP Morgan et Vanguard, entre autres, que nous avons vues dans d’autres articles :

{kind=link}