Diversos estudios indican que el asesor financiero tiene un valor entre el 1,5% y el 4% anual

Las 3 áreas o actividades son importantes, pero la que tiene la mayor contribución es, sin duda, el apoyo y el seguimiento emocional con alrededor del 1,5% anual.

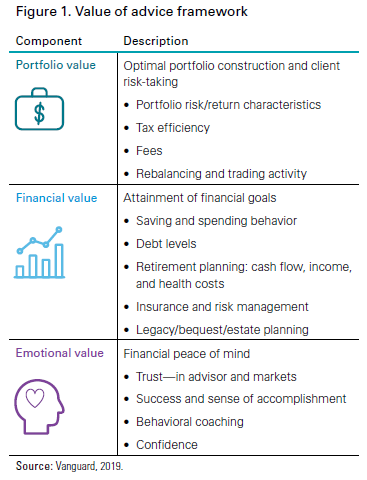

Las tres áreas principales de creación de valor por parte del asesor financiero son la construcción de carteras, la planificación financiera y el apoyo emocional y el monitoreo.

Antes de mostrar sus resultados, es importante enmarcar este asunto en todos los servicios prestados.

Según Vanguard hay tres áreas principales de creación de valor por parte del asesor financiero:

- Valor de la cartera de inversiones asociada a la construcción de una cartera óptima alineada con las preferencias de riesgo de los clientes (incluyendo las características de riesgo y rentabilidad de la cartera, eficiencia fiscal, comisiones, reequilibrio y rotación);

- Valor financiero directamente relacionado con la capacidad de alcanzar objetivos financieros (incluidos los comportamientos de ahorro y gasto, los niveles de deuda, la planificación de la reforma en términos de flujos de efectivo, ingresos y costos de salud, seguros y gestión de riesgos y planificación de herencias);

- Valor emocional medido por la tranquilidad resultante de la confianza en el consultor y en los mercados, en el éxito y sentido de logro, el entrenamiento conductual y la confianza en sí mismo.

Diversos estudios indican que el asesor financiero tiene un valor entre el 1,5% y el 4% anual

Son varios los estudios que indican que el asesor financiero puede sumar entre un 1,5% y un 4% a los rendimientos anuales de las carteras de inversión a largo plazo.

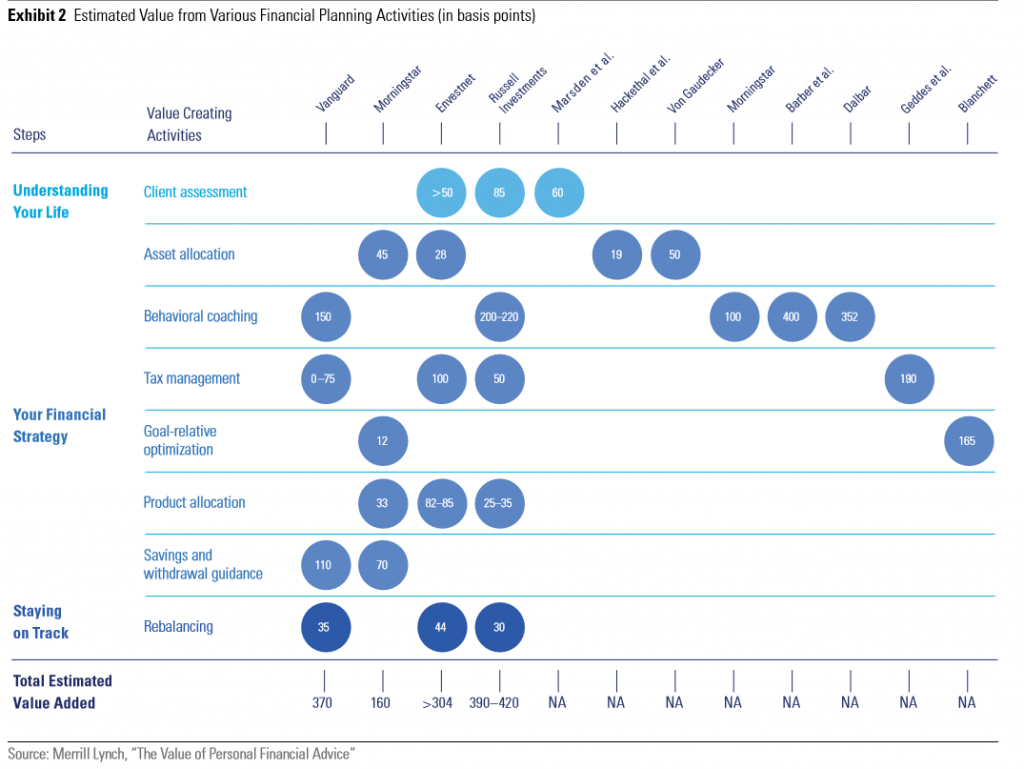

En 2016, Merrill Lynch publicó un documento que resume los análisis realizados por diversas entidades sobre esta materia, descomponiendo las diversas actividades o servicios prestados:

Las fuentes fueron diversas, utilizaron diversas metodologías y llegaron a las siguientes conclusiones:

- Envestnet, Capital Sigma The Return of the Advice, 2016, estima un valor promedio del 3% anual;

- Russell Investments, Envestnet, Capital Sigma, The Advisor Advantage, 2019, estima un valor promedio del 3% anual;

- Value of a Financial Advisor Update, 2017, estima un valor promedio de más del 4% por año;

- Vanguard, Putting a Value on Your Value: Quantifying Vanguard Advisor’s Alpha® 2016, estima un valor promedio del 3% anual;

- Morningstar Investment Management, The Value of a Gamma-Efficient Portfolio, 2017, estima un valor promedio de un subconjunto de servicios identificados de 1.5% por año.

Este informe muestra que el valor del servicio del asesor financiero oscila entre el 1,6% anual calculado por Morningstar y el 3,9% al 4,2% estimado por Russell Investments.

Según estos estudios, las actividades en las que el asesor financiero valora más en términos de rendimientos anuales son:

- Apoyo para la orientación conductual que va desde el 1% de Morningstar hasta el 4% de Barber’s;

- La calificación personalizada del cliente varía entre el > 0,5% de Envestnet y el 1,65% de Blanchett en optimización objetiva;

- La gestión del ahorro en vida activa y las movilizaciones en la jubilación, entre el 0,7% y el 1,5%;

- Eficiencia fiscal, entre el 0,375% de Vanguard y el 1% de Envestnet

- Asignación de activos, entre el 0,2% y el 0,5%.

- La selección de inversiones, entre 0,25% y 0,85%;

- Reequilibrio, del 0,3% al 0,44%.

Las 3 áreas o actividades son importantes, pero la mayor contribución es, sin duda, el apoyo emocional y el monitoreo con aproximadamente el 1.5% por año.

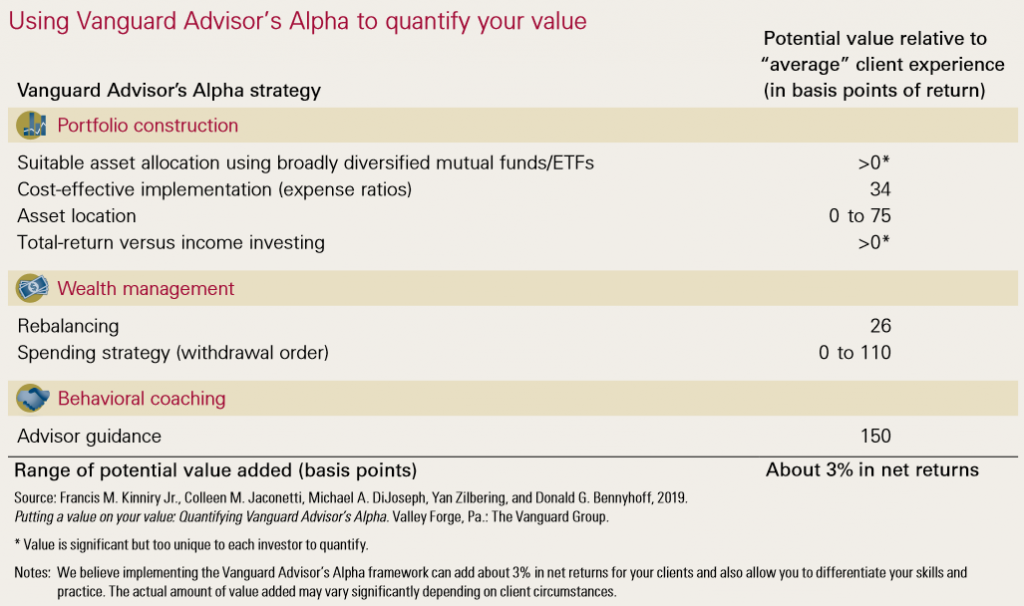

Veamos con más detalle el estudio Vanguard realizado en 2019:

Este estudio concluye que la contribución del consultor tiene un valor de alrededor del 3% de la rentabilidad anual, distribuida en:

- Hasta un 1,18% para las actividades de construcción de carteras (excluyendo la adecuación de la asignación y gestión de activos entre las ganancias totales y los ingresos);

- Hasta un 1,26% para la gestión de los gastos y el reequilibrio;

- Y 1.50% para orientación y corrección de comportamiento.

Este último aspecto de la corrección de nuestras vulnerabilidades y sesgos de comportamiento a menudo es exagerado, pero como vemos es lo más importante.

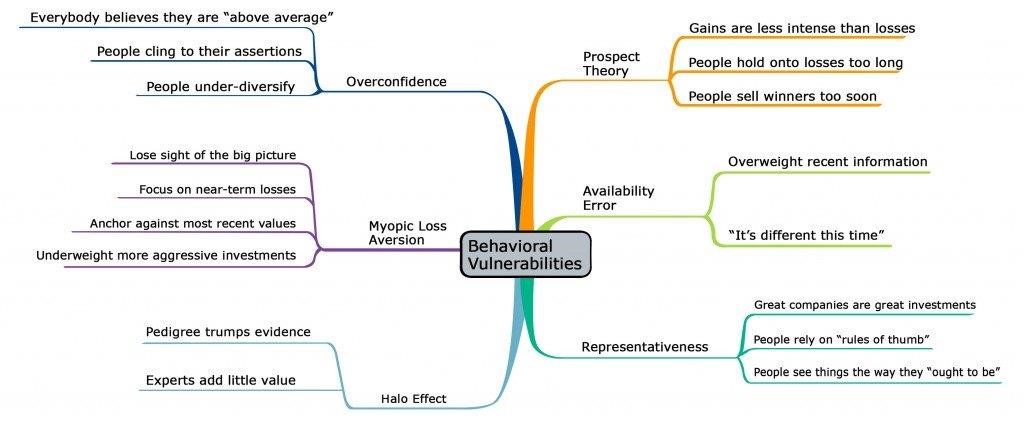

Estamos sujetos a una gran cantidad de información que puede provocar actitudes impulsivas que nos cuestan caro y que solo podemos superar o luchar por nuestro beneficio con la ayuda de un tercero, experto y de confianza, y nadie mejor que el asesor financiero:

Como hemos visto en otros artículos nuestras principales vulnerabilidades son el exceso de confianza, la miopía de aversión a la pérdida, el ego y el querer hacerlo todo solo, las ganancias rápidas y las pérdidas diferidas, la exposición a información a corto plazo y los prejuicios de intuición y representatividad.

https://www.cfainstitute.org/-/media/documents/survey/cfa_investor_trust_global_report.pdf

{kind=link}