Qu’est-ce que l’aversion aux pertes?

Comment se distingue de l’aversion au risque ?

Principales implications de l’aversion aux pertes dans la prise de décision d’investissement

Deux implications cruciales : la sursécurité rapporte de l’argent et peut être plus risquée que la prise de risques d’investissement, et tout investissement a un coût d’opportunité

Qu’est-ce que l’aversion aux pertes?

En termes de psychologie cognitive et de théorie de la décision, l’aversion aux pertes fait référence à la tendance des gens à préférer éviter les pertes plutôt que d’obtenir des gains équivalents. C’est-à-dire que les gens préfèrent ne pas perdre 5 $ plutôt que de gagner 5 $. Certaines études suggèrent que les pertes sont psychologiquement deux fois plus puissantes que les gains.

L’aversion à la perte a été identifiée pour la première fois par Amos Tversky et Daniel Kahneman.

Ces experts en sciences du comportement ont mené une expérience qui a abouti à un exemple clair de biais humain envers les pertes.

L’expérience consistait à demander aux gens s’ils accepteraient un pari basé sur le lancement d’une pièce. Si la face de la pièce semblait aussi chère, la personne perdrait 100 $, et si des couronnes apparaissaient, elle gagnerait 200 $. Les résultats de l’expérience ont montré qu’en moyenne, les gens devaient gagner environ deux fois (1,5x – 2,5x) de plus qu’ils n’étaient prêts à perdre pour continuer avec le pari (ce qui signifie que le gain potentiel devrait être au moins le double).

Comment se distingue de l’aversion au risque ?

Dans l’économie et la finance, l’aversion au risque est le comportement des êtres humains (en particulier les consommateurs et les investisseurs), qui, lorsqu’ils sont exposés à l’incertitude, tentent de réduire cette incertitude.

Pour mieux comprendre la différence, nous utiliserons le même exemple que celui pour lancer une pièce de monnaie dans les airs.

Une personne peut choisir entre deux scénarios, l’un avec un paiement garanti et l’autre sans garanties. Dans le scénario garanti, la personne reçoit 50 $. Dans le scénario incertain, une pièce de monnaie est jetée en l’air pour décider si la personne reçoit 100 $ ou zéro.

Le paiement attendu dans les deux scénarios est de 50 $, ce qui signifie qu’une personne insensible au risque n’accepterait pas le paiement garanti ou le pari. Cependant, les individus peuvent avoir des attitudes de risque différentes.

La plupart des individus sont peu enclins à prendre des risques, bien qu’il y ait ceux qui sont neutres et même ceux qui recherchent le risque (les joueurs).

Principales implications de l’aversion aux pertes dans la prise de décision d’investissement

L’aversion aux pertes découle de notre motivation innée à préférer éviter les pertes plutôt que de faire des gains similaires. Nous ne pouvons pas éliminer l’aversion pour la perte, mais nous devons en être conscients afin d’éviter de prendre des décisions irrationnelles et aussi pour nous aider à en obtenir plus.

Voici quelques exemples d’aversion aux pertes qui peuvent causer des blessures ou des avantages lorsque nous pensons à nos investissements :

1. Investissez uniquement dans des produits sûrs qui ont peu ou pas de rentabilité et qui, au fil du temps, perdent de la valeur ou du pouvoir d’achat en raison de l’inflation.

2. Ne vendez pas une action en dessous du prix près duquel nous l’avons achetée simplement parce que nous ne voulons pas avoir de perte.

3. Vendez une action au prix le plus élevé au prix que nous avons payé juste pour prendre le profit.

4. Préférez payer des primes d’assurance-vie plutôt que d’investir pour un objectif de construction de patrimoine.

5. Concentrez-vous sur les investissements qui ont perdu de l’argent et ignorez les investissements restants.

6. Privilégier la vente d’investissements gagnants à des investissements perdants pour la seule raison de ne pas accepter la défaite.

7. Croyez que rien n’a été perdu jusqu’à la vente.

8. Vendez pour éviter des pertes plus importantes lorsque l’investissement rationnel nous dit d’acheter plus.

Deux implications cruciales : la sursécurité rapporte de l’argent et peut être plus risquée que la prise de risques d’investissement, et tout investissement a un coût d’opportunité

Vous pouvez regrouper tous ces exemples en un ensemble de deux implications critiques :

– Sursécurité

– Éviter de vendre pour perdre,

et analyser les résultats de chacun.

Sécurité excessive voire illusoire

La préférence pour le plus sûr nous fait appliquer une bonne partie de nos actifs financiers à des produits à faible risque et à faible ou aucune valorisation, au détriment d’investir dans des actifs financiers à rentabilité intéressante à moyen et long terme :

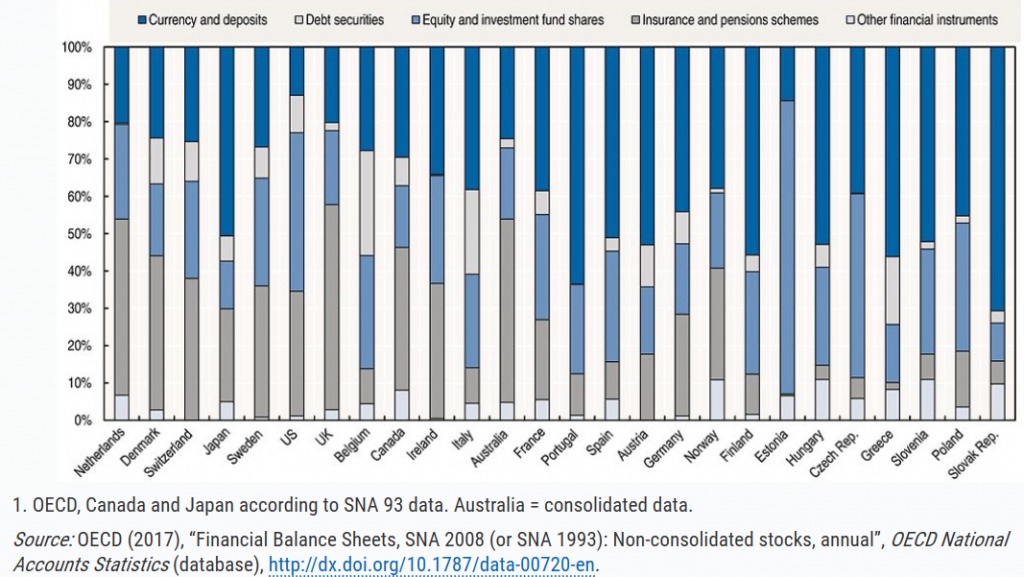

Les dépôts et les comptes d’épargne à faible revenu représentent plus de la moitié de l’actif des ménages dans certains pays, comme le Japon, le Portugal, l’Espagne et l’Autriche. La plupart des autres dépassent 30 %, y compris le Canada, l’Irlande, l’Italie, la France, l’Allemagne, la Norvège et la Finlande. Ce n’est qu’aux États-Unis qu’ils ont une petite expression, environ 10%.

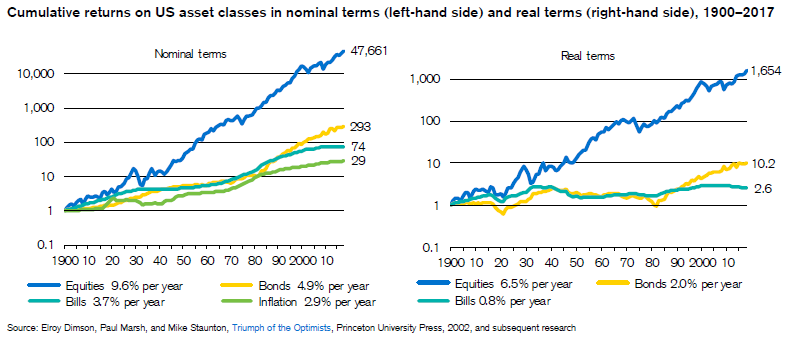

Cette demande de sécurité a un coût. Les rendements réels de ces investissements sont nuls ou négatifs. Aux États-Unis, même les rendements des bons du Trésor à 3 mois ont été légèrement positifs depuis le début du siècle dernier. Les investissements dans les obligations du Trésor auraient déjà donné un peu plus de rendement, mais la véritable création de richesse n’est réalisée qu’en investissant dans des actions. Et plus la période est longue, plus le coût est élevé.

Cette attitude peut aboutir à des situations compliquées à l’avenir, en particulier dans l’accumulation d’actifs pour vivre la réforme, principal objectif financier que poursuit la généralité des gens, car elle limite la capacité de créer de la richesse.

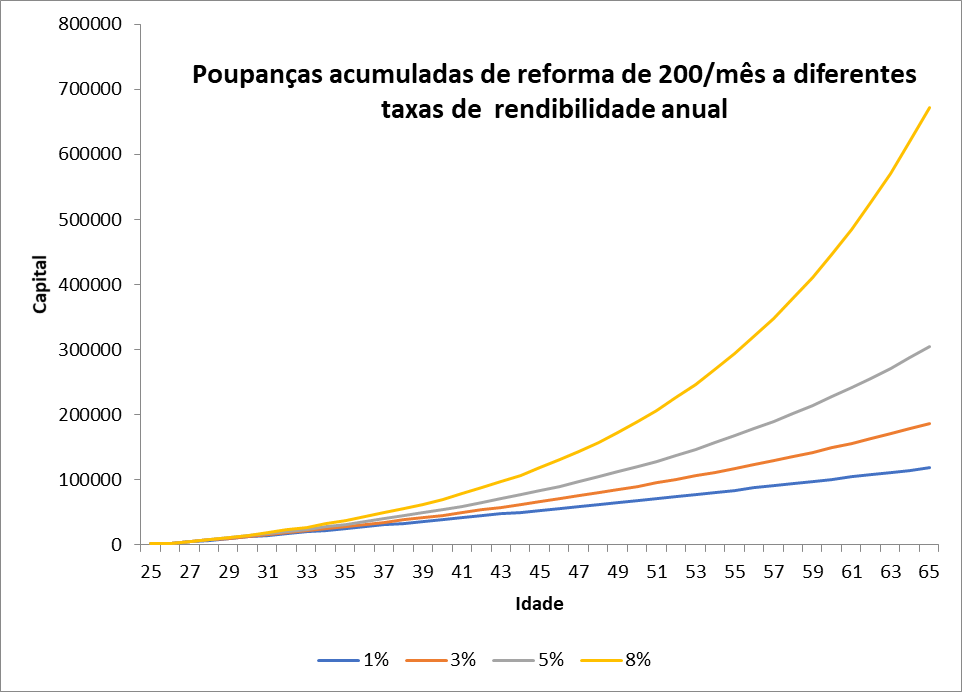

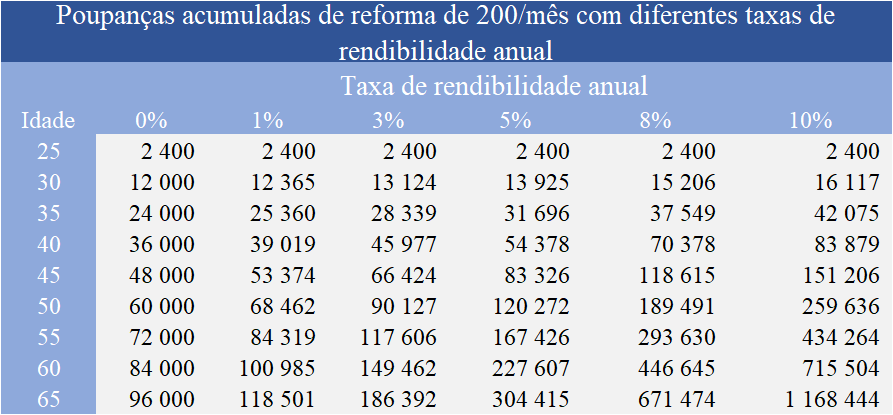

Voyons un exemple. Si nous économisons 200 par mois de l’âge de 25 à 65 ans, nous accumulerons les capitaux suivants en fonction des taux de rentabilité annuels moyens obtenus:

Si nous appliquons aux dépôts, le plus probable est d’avoir des taux de rentabilité de 1% par an. Si nous investissons dans un mélange conservateur ou prudent avec un pourcentage d’obligations plus élevé que d’actions, nous obtiendrons probablement 3% par an. Avec un mix plus équilibré, dans des proportions de 50/50, nous pouvons atteindre une rentabilité annuelle de 5%. Si le mix a une forte composante boursière, environ 75%, et le reste en obligations, nous sommes susceptibles d’atteindre 8% par an.

Globalement, nos économies mensuelles de 200 sur 40 ans constituent un capital investi de 96 000. À un taux de 1%, ils n’augmentent presque rien, passant à 118 501 après 40 ans. Avec un taux de 3%, ce capital a plus que doublé, pour atteindre 186 392 en 40 ans. Au taux de 5%, le capital accumulé à 65 ans est de 304 415 et à un taux de 8%, le capital augmente à 671 474. Avec un taux de 10%, le capital accumulé atteint 1 168 444 (ce qui est possible parce que les taux de rentabilité à long terme des grandes entreprises aux États-Unis étaient de cet ordre et ceux des petites entreprises étaient de 12% par an).

Nous concluons qu’investir dans des actifs financiers risqués à moyen et à long terme a des rendements beaucoup plus élevés, ce qui nous permet d’accroître considérablement notre épargne.

La sursécurité se paie cher et peut être plus risquée que de prendre les risques des investissements financiers. On dit donc que ne pas faire d’investissements risqués peut signifier que nous mettons nos vies en danger, c’est-à-dire que pour bien vivre ou mieux, nous devons risquer.

Évitez de vendre en perte

Souvent, nous passons trop de temps avec les actions qui enregistrent des pertes et vendons à la hâte les actions qu’elles gagnent. C’est la vieille histoire des actions perdantes qui restent pour les petits-enfants et des investissements dans lesquels nous ne laissons pas les profits courir et aller de l’avant.

Nous devons être conscients que tout investissement, quelle que soit sa valeur faible ou élevée, a un coût d’opportunité. Si nous pensons de cette façon, nous devrions chercher, à chaque instant, à lui donner le meilleur usage. Si nous perdons et si la perspective est que la tendance se poursuit, il est préférable de vendre et de réappliquer à un autre investissement. D’autre part, si nous gagnons et que les perspectives restent positives, il est préférable de ne pas vendre, maintenir et poursuivre l’investissement, d’autant plus qu’il a déjà donné et passé par le travail d’analyse et de décision.

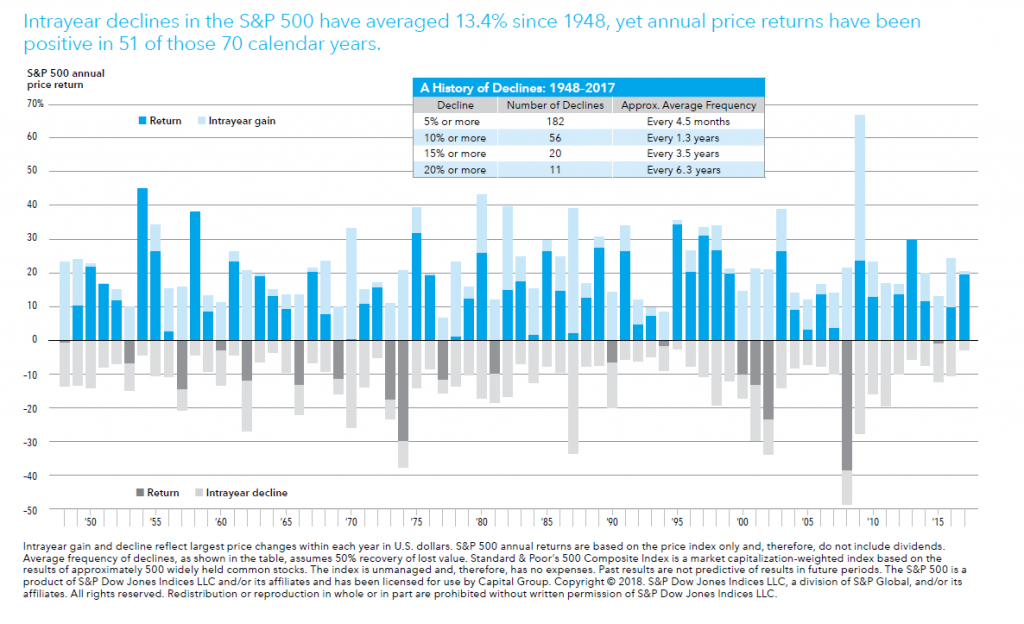

Les marchés financiers, les actionnaires et les obligations, ont des hauts et des bas. Dans le graphique suivant, nous pouvons voir les rendements annuels et les plus fortes baisses de chacune des années, à partir du principal indice du marché boursier américain, le S & P 500, entre 1948 et 2017:

Bien que nous ayons eu des rendements positifs dans 51 des 70 années (plus de 70%), au cours de cette période, il y a eu des dévaluations moyennes inter-années de 13,4%, et nous avons eu des baisses de 10% presque chaque année. Cependant, en 10 ans seulement, il y a eu des pertes annuelles de 10% ou plus, et tout au long de la période, il y a eu des rendements moyens de plus de 9% par an.

Ne pas vendre pour perdre et vendre immédiatement pour gagner, est une stratégie dans laquelle vous perdez sûrement de l’argent.

https://thedecisionlab.com/biases/loss-aversion/

https://www.behavioraleconomics.com/resources/mini-encyclopedia-of-be/loss-aversion/

https://corporatefinanceinstitute.com/resources/knowledge/trading-investing/loss-aversion/

https://www.schwabassetmanagement.com/content/loss-aversion-bias

{kind=link}