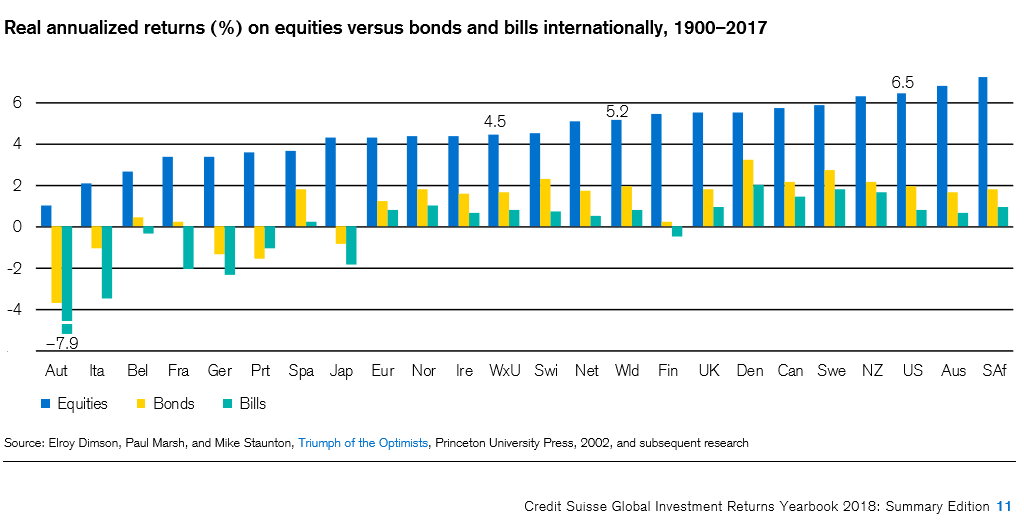

Las diferencias en las tasas medias anuales de rendimiento son positivas en la mayoría de los países, pero hay algunos países en los que fueron negativas. Estos son principalmente aquellos países que estuvieron involucrados en grandes guerras o economías débiles y endeudadas, en las que hubo indultos o reestructuraciones de deuda soberana y/o períodos de hiperinflación.

La razón y la lógica son los factores de decisión más importantes que actúan. Solo hacemos lo que tiene sentido para nosotros y tiene un propósito. Solo entonces viene cómo, cuánto, en qué, cuándo y dónde… 5 grandes razones para invertir en bonos

# 1: Porque los bonos son un activo financiero con rendimientos por encima de la inflación, aunque mucho más bajos que los rendimientos de las acciones

# 2: Porque los bonos son de bajo riesgo y mucho menos riesgosos que las acciones

#3: Debido a que tenemos depósitos y ahorros en exceso que no rinden nada material, que tendrían mejores rendimientos con poco riesgo si se invirtieran en bonos

#4: Porque la diversificación de las inversiones entre acciones y bonos nos permite equilibrar rentabilidades y riesgos, y ajustarlos a nuestro perfil personal

#5: Porque necesitamos la estabilidad de los ingresos de los bonos, y sobre todo su efecto mitigador del riesgo de inversiones en acciones

# 1: Porque los bonos son un activo financiero con rendimientos por encima de la inflación, aunque mucho más bajos que los rendimientos de las acciones

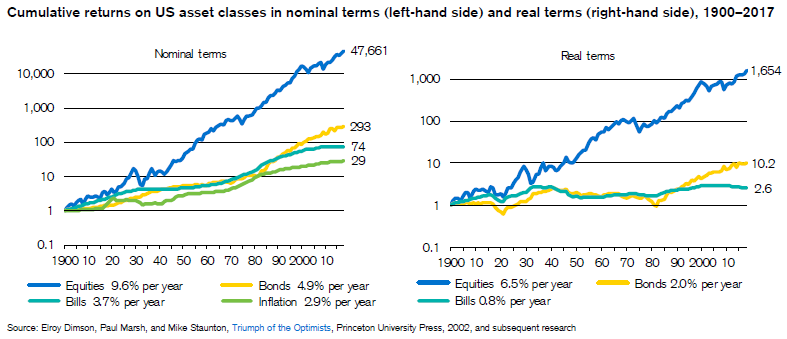

El siguiente gráfico muestra el rendimiento anual promedio de las inversiones en acciones de grandes empresas, bonos del Tesoro a 10 años y letras del Tesoro a 3 meses para los Estados Unidos en el período 1900 a 2017:

La rentabilidad media anual de los bonos del Tesoro fue del 4,9%, en términos nominales, y del 2,0% en términos reales.

Estos valores están muy por debajo de las tasas de rentabilidad media anual de las acciones de las grandes empresas, 9,6% y 6,5%, en términos nominales y reales, respectivamente.

Sin embargo, superan las tasas de rendimiento de las letras del Tesoro y la tasa de inflación, 3,7% y 2,9%, en términos nominales y reales, respectivamente (que constituyen una de las principales inversiones a corto plazo realizadas por los bancos comerciales, y funcionan como referencia para fijar el umbral superior de tasas de depósito y cuentas de ahorro).

Un dólar invertido en bonos del Tesoro en 1900 habría generado un capital de 293 dólares para 2017, muy lejos de los 47.661 dólares obtenidos al invertir en acciones de grandes corporaciones, pero también distante de los únicos 29 dólares obtenidos en los bonos del Tesoro.

En términos de poder adquisitivo, este dólar habría resultado en $ 10.2 para 2017, frente a los $ 1.654 de la inversión en acciones, pero muy superior a los escasos $ 2.6 proporcionados por las letras del Tesoro.

Tener que esperar 117 años en depósitos a plazo y cuentas de ahorro que, en el mejor de los casos, permitirán poco más que duplicar el capital no tiene lógica cuando existen otras opciones de bajo riesgo con rendimientos mucho mejores como los bonos del estado.

Así, la inversión en bonos del Tesoro tiene una rentabilidad muy inferior a la de las acciones de las grandes empresas pero es claramente superior a la tasa de inflación y a las tasas de depósitos a plazo y cuentas de ahorro. Esto significa que los depósitos y las cuentas de ahorro solo deben hacerse para el dinero que necesitamos en el día a día, para vivir el corto plazo y para satisfacer las necesidades financieras hasta 1 año.

El siguiente gráfico muestra la diferencia en las tasas de rendimiento anual promedio entre las acciones de las grandes empresas y las de los bonos del Tesoro y las letras del Tesoro para varios países en el mismo período de 1900 a 2017:

La situación es similar al caso de los Estados Unidos, pero revela algunas diferencias interesantes. Las diferencias en las tasas medias anuales de rendimiento son positivas en la mayoría de los países, pero hay algunos países en los que fueron negativas. Estos son principalmente aquellos países que estuvieron involucrados en grandes guerras o economías débiles y endeudadas, en las que hubo indultos o reestructuraciones de deuda soberana y/o períodos de hiperinflación.

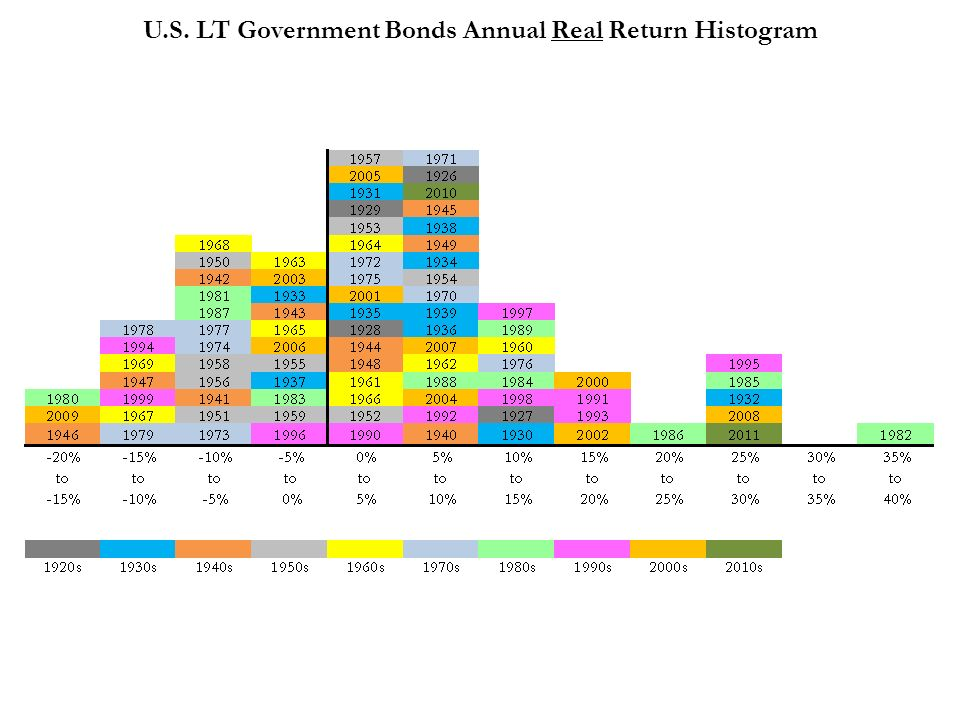

El siguiente gráfico muestra la distribución de las tasas de rendimiento anual promedio real de los bonos del gobierno estadounidense a 10 años entre 1926 y 2011:

En más de 2/3 de los años, el bono del Tesoro a 10 años proporcionó rendimientos reales positivos. Sin embargo, los años en que estas tasas fueron algo negativas, con pérdidas superiores al 10%, se asociaron generalmente con períodos de alta inflación. También podemos ver que se observaron tasas de rendimiento reales más altas, superiores al 10%, desde 1980, en los últimos 30 años, conocido como el período fuertemente ventajoso para los bonos (“bonds long bull market”).

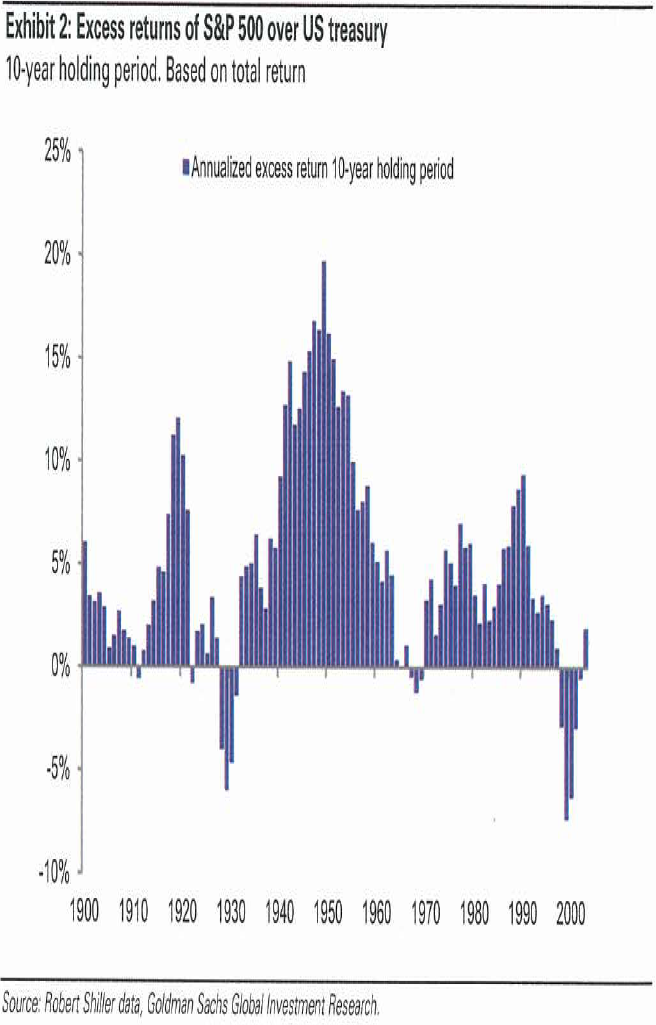

El siguiente gráfico muestra la diferencia de las tasas de rendimiento anualizadas para períodos de 10 años de inversión en acciones de grandes empresas y bonos del Gobierno a los Estados Unidos entre 1900 y 2014:

Hay pocos años en los que las tasas anuales de rendimiento de las inversiones durante períodos de 10 años en bonos superaron a las de las acciones de las principales empresas: más precisamente son 14 de 114 años. Se han producido principalmente en dos períodos de crisis financieras, la gran depresión y la conjunción de la burbuja tecnológica con la gran crisis financiera.

# 2: Porque los bonos son de bajo riesgo y mucho menos riesgosos que las acciones

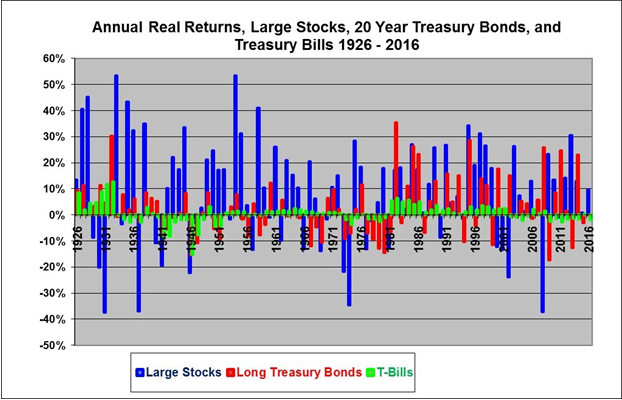

El siguiente gráfico muestra los rendimientos reales anuales de invertir en acciones de grandes empresas, bonos del Tesoro a 20 años y letras del Tesoro a 3 meses, para los Estados Unidos, entre 1926 y 2016: 2016:

Vemos que los rendimientos reales de las grandes acciones, representadas por la línea azul, son mucho más altos que los de los otros activos en promedio, pero también exhiben una mayor variabilidad o fluctuación.

Durante estos 90 años, tuvimos unos 30 años con rendimientos reales negativos de las acciones, 7 años en los que estos fueron superiores al -20% (también es cierto que hubo más años con rendimientos positivos que superaron el +20%).

Los rendimientos reales de los bonos del Tesoro fluctuaron mucho menos y no hubo ningún año que alcanzara el nivel del -20% (las letras del Tesoro tienen una volatilidad más baja, pero un rendimiento real promedio sustancialmente más bajo).

Es esta variabilidad o fluctuación de los rendimientos lo que se conoce como volatilidad o riesgo (especialmente en sus manifestaciones negativas) de las inversiones.

El riesgo de invertir en bonos es bastante menor que en acciones (los mayores rendimientos corresponden a un mayor riesgo y viceversa: no hay almuerzo gratis en finanzas).

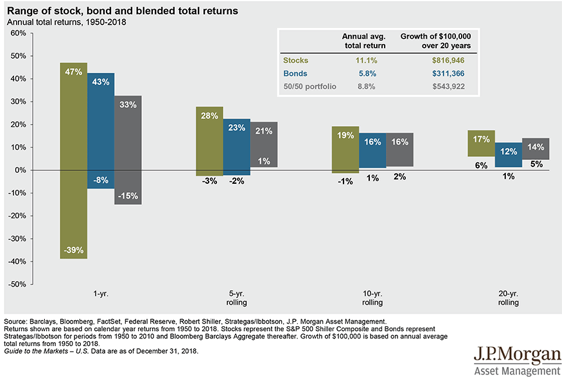

El siguiente gráfico muestra los valores máximos y mínimos de los rendimientos anualizados para períodos de inversión de 1, 5, 10 y 20 años, para grandes acciones y bonos gubernamentales a 10 años en los Estados Unidos, entre 1950 y 2018:

Si el valor máximo de los rendimientos negativos de la inversión a 1 año de inversión es muy desfavorable para las acciones en comparación con los bonos, para 5 años y 10 es prácticamente equivalente y para 20 años la situación es la contraria.

Como las fluctuaciones del mercado son esencialmente a corto plazo, en las que las correcciones van seguidas de recuperaciones, el aumento de los períodos de inversión diluye estas fluctuaciones. Las bandas de fluctuación para ambos activos son más estrechas y la inversión en grandes acciones es la más favorable para periodos de inversión iguales o superiores a 5 años.

Esta información muestra que si tenemos un horizonte de inversión de 20 años o más deberíamos invertir el 100% de nuestra riqueza en grandes acciones ya que no solo nuestra rentabilidad media anual será superior sino que el riesgo también es más favorable. Incluso podríamos decir lo mismo para los horizontes de inversión de solo 10 años.

#3: Debido a que tenemos depósitos y ahorros en exceso que no rinden nada material, que tendrían mejores rendimientos con poco riesgo si se invirtieran en bonos.

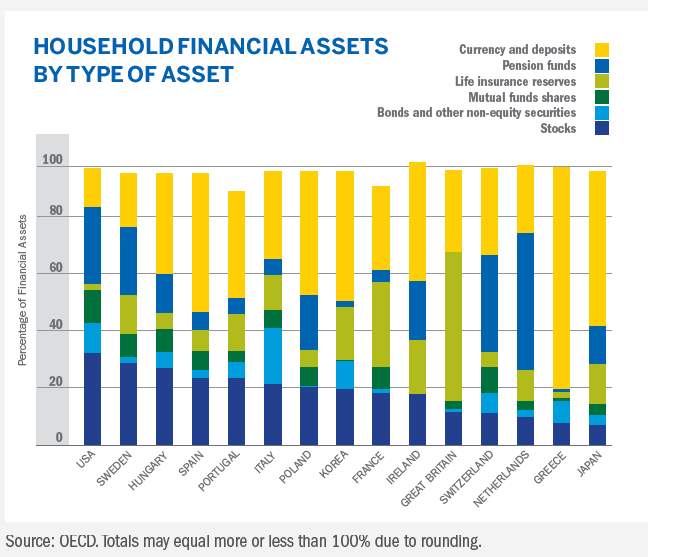

El siguiente gráfico muestra el desglose de los activos financieros de los hogares en muchos países del mundo:

Existe un sesgo excesivo para la moneda y los depósitos en muchos países como Portugal, Francia, Irlanda, Grecia, Japón (que debería estar relacionado con la crisis financiera de la década de 1990) y Europa del Este, con porcentajes de más del 40%. En países como Estados Unidos, Suecia, Italia, Suiza y Países Bajos, las inversiones en acciones y bonos, directos y a través de fondos de pensiones, fondos mutuos o reservas de seguros de vida, superan el 60%.

Parte de la explicación puede ser que algunos de los países anteriores son menos ricos, por lo que la mayoría de las familias solo tienen dinero para vivir día a día.

Otra sería que estos países tienen una educación financiera más baja, o que sus activos no financieros, como la vivienda, son una porción más importante del patrimonio neto de los hogares.

Sin embargo, hay varios estudios que indican que no solo estos, sino en todos los países, los hogares tienden a tener más dinero en moneda y depósitos de lo que necesitan, ya sea por conveniencia o indulgencia.

Vimos anteriormente que los rendimientos de estos ahorros son muy bajos. Esta es una de esas situaciones en las que los comportamientos adversos permanecen debido a la falta de incentivos adecuados, ya que el costo de oportunidad es invisible (las familias no se dan cuenta del dinero que están perdiendo por no ganar o dejarlo ir).

#4: Porque la diversificación de las inversiones entre acciones y bonos nos permite equilibrar rentabilidades y riegos, y ajustarlos a nuestro perfil personal

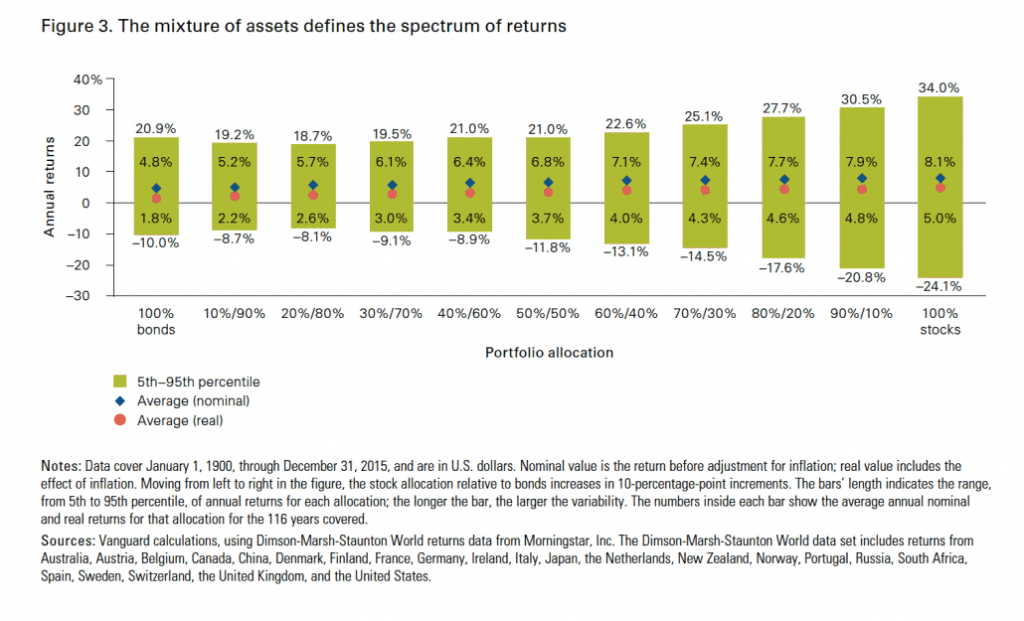

El siguiente gráfico muestra los rendimientos anuales promedio, en términos nominales y reales (inflación deducida), así como los rendimientos de los mejores y peores casos del 5% obtenidos por combinaciones en diferentes proporciones de inversiones en grandes acciones y bonos del gobierno a 10 años, entre 1900 y 2015:

Si invertimos todos en bonos tendríamos una rentabilidad media del 4,8% y del 1,8%, en términos nominales y reales, respectivamente. La rentabilidad anual fue del -10% en el 5% de los peores años de +20,9% en el 5% mejores años.

Invertir todo en grandes acciones habría tenido rendimientos medios del 8,1% y del 5,0%, en términos nominales y reales, respectivamente. En el 5% de los mejores años esa rentabilidad fue del +34%, y en el 5% de los peores años, fue del -24,1%. -24.1%.

La mezcla 50/50 habría dado lugar a rendimientos medios del 6,8% y el 3,7%, en términos nominales y reales, respectivamente. Los valores del 5% peor y 5% mejores años serían -11,8% y +22,6%, respectivamente.

Concluimos que los bonos son interesantes para personas conservadoras o para situaciones con prioridad en la preservación de activos.

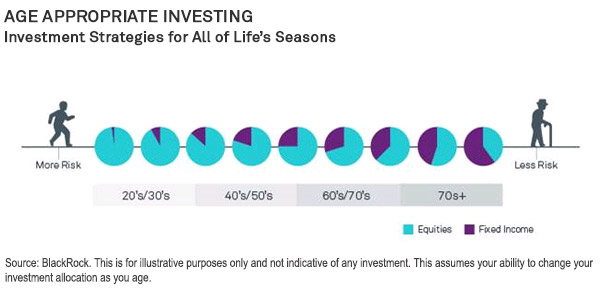

A medida que el aumento del período de inversión reduce el riesgo, los profesionales de la gestión de activos utilizan reglas para la diversificación de las inversiones en función de la edad del inversor.

Habiendo visto previamente que el aumento del período de inversión mitiga el riesgo para ambos activos, pero lo que es más importante para las acciones, no es sorprendente que exista una regla genérica o recomendación de asignación de inversiones en línea con la edad del inversor.

El siguiente gráfico preparado por Blackrock, uno de los mayores gestores de activos del mundo, destaca esta regla de asignación basada en la edad:

Al comienzo de nuestra vida activa, casi todos los activos deben invertirse en acciones para beneficiarse del potencial de su apreciación durante el mayor tiempo posible.

A partir de los 40 o 50 años, debemos empezar a destinar parte de la inversión a bonos.

A partir de los 70 años, la mayoría de los activos deben invertirse en bonos.

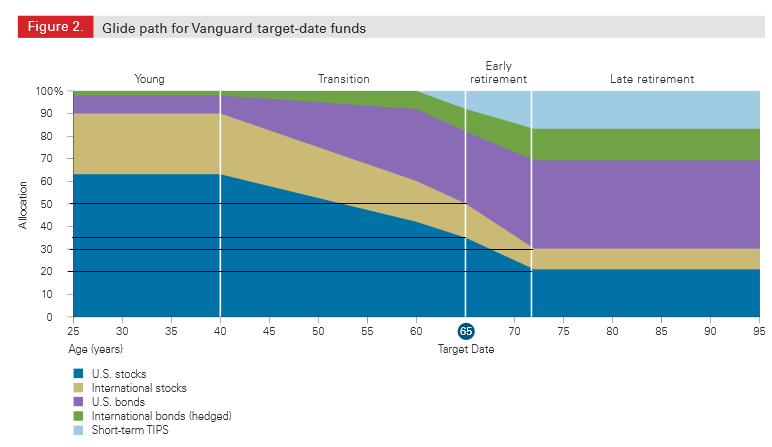

Los mismos profesionales también utilizan reglas similares sobre la base de la fecha fijada para el objetivo de inversión, en particular, para la jubilación.

El siguiente gráfico muestra la asignación realizada por Vanguard, una de las mayores gestoras de activos del mundo, en sus fondos con fecha objetivo a la jubilación a los 65 años:

De los 25 a los 40 años, los bonos representan solo el 10%, aumentando gradualmente desde allí hasta la edad de 60 años hasta alrededor del 40%.

Esta asignación aumenta al 50% a la edad de jubilación y alcanza el máximo del 70% a partir de los 72 años, estabilizándose, a partir de entonces.

Los bonos son útiles desde la mediana edad en adelante, cuando tenemos menos de 10 o 20 años que no podemos correr el riesgo de grandes pérdidas de riqueza, o para situaciones o momentos de inestabilidad de nuestra vida personal cuando no podemos arriesgarnos a pérdidas financieras (enfermedad o desempleo), con el fin de asegurar nuestros compromisos financieros.

#5: Porque necesitamos la estabilidad de los ingresos de los bonos, y sobre todo su efecto mitigador del riesgo de inversiones en acciones

Los bonos tienen la ventaja de proporcionar un ingreso regular y estabilidad a nuestras inversiones.

Además, y quizás su mayor ventaja, está sirviendo para mitigar el riesgo de inversión en acciones.

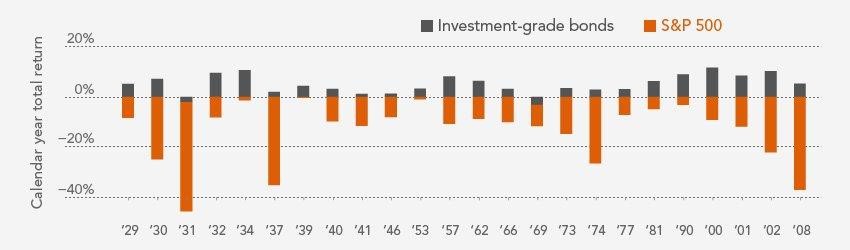

El siguiente gráfico muestra los rendimientos anuales de las inversiones en grandes acciones y bonos de grado de inversión, para los Estados Unidos, para los años entre 1929 y 2008 que registraron pérdidas en acciones:

Fuente: Fidelity Capital Markets, Investment Themes 2017

En casi todos estos 24 años (en un total de 80 años) de pérdidas en las acciones, hubo ganancias en los bonos. Las excepciones fueron los años de 1931 y 1969, aunque con valores insignificantes.

Los bonos actúan como un excelente componente de diversificación para acompañar a las acciones de las posadas de inversión, que tienen una mayor capacidad de apreciación. Esta complementariedad es sin duda su mayor ventaja, especialmente en tiempos de estrés o crisis bursátiles.

Los bonos son como paraguas protectores, especialmente en tiempos de crisis severa en los mercados.

Ofrecen estabilidad.

Otra ventaja es que son razonablemente seguros y con rendimientos más interesantes que los depósitos y las cuentas de ahorro.

La mayor ventaja es el efecto de su complementariedad con las acciones. Actúan y proporcionan una salvaguarda, una póliza de seguro o una almohadilla de amortiguación cuando se combinan con existencias (sin costo, pero con ingresos). Son el bastón para la vida y para la inversión en acciones.

{kind=link}