Para que nuestra reforma sea muy larga, buena y saludable y no corremos el riesgo de tenemos que gestionar los riesgos de longevidad, inflación, mercados e imprevistos

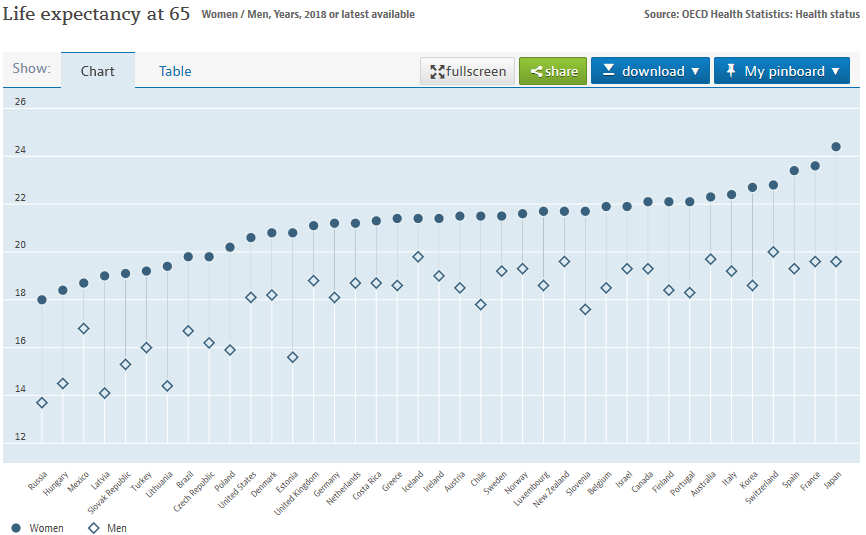

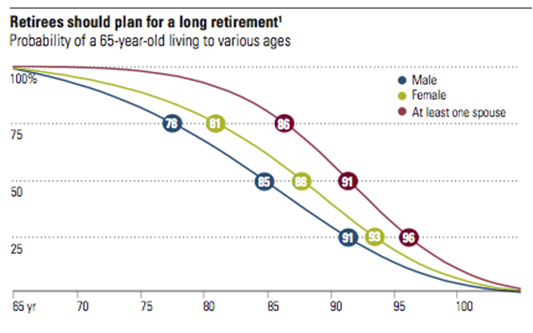

¿Cuántos años vamos a vivir? Debemos prepararnos para una julbilácion larga

¿Cuáles son los momentos críticos de la reforma? En los años cercanos de de jubilación, la gestión de inversiones en activos financieros debería ser más prudente porque nuestra exposición es máxima y aunque necesitemos apreciación tenemos cada vez menos tiempo para recuperarnos de cualquier grande Devaluaciones

En caso de cualquier circunstancia imprevista, personal o mercado, nos afectan tenemos que ajustar la línea de base

Para que nuestra reforma sea muy larga, buena y saludable y no corremos el riesgo de tenemos que gestionar los riesgos de longevidad, inflación, mercados e imprevistos

Trabajamos duro y sacrificamos mucho para llegar a la jubilación.

Lo hicimos porque queremos disfrutar de buenos momentos en esta nueva etapa de nuestra vida.

Hemos soñado con llevar a cabo muchos cosas que no hemos podido hacer antes: viajar, ayudar y cuidar a la familia (el hijos y nietos), estar más con amigos, tener más tiempo para nosotros y para el nuestras aficiones, etc.

Cuántos años viviremos? Debemos prepararnos para una larga reforma

Avances en medicina, el progreso en los sistemas de salud y la mejora de los estilos de vida les han permitido podemos vivir más y más y mejor. ¡Fantástico!

El único snarbe es que con más años por delante vamos a necesitar más dinero que en el pasado para el vivir bien.

Es increíble cómo el la vida ha cambiado en poco tiempo: hasta hace unas décadas la vida en la jubilación poco ha superado 10 o 15 años.

Actualmente, ya podemos la posibilidad de vivir hasta los 90 años o más, ya sea individualmente o en pareja. Esto significa predecir 20 a 30 años de jubilación.

Con estos ahorros podemos hacer dos tipos de aplicaciones financieras. ¿Qué ingresos podemos contar? Pensiones sociales, pensiones privadas, otros cualquier ingreso e inversión personal en fondos suplementarios tenemos que ser capaces de soportar nuestros gastos

El dinero que tenemos para vivir son pensiones públicas, posibles pensiones privadas, otros cualquier ingreso, herencia y los activos o fondos complementarios de reforma personal que hemos acumulado para este propósito en particular.

Nuestros gastos son los gasto esencial corriente, más gasto en atención de la salud y asistencia para la vida de la vejez y los gastos generales que queremos hacer para ayudar los otros.

Debemos conocer bien el ingresos, valorar bien el gasto y hacerlo bien y controlar estas cuentas porque cada caso es un caso, porque dependen de muchos factores, incluyendo el activos, deudas (especialmente con hipotecas sobre la casa) y el el nivel de vida de cada persona.

Cuánto gastar en la jubilación? Necesitamos hacer calculos y contar con el aumento del costo de la vida durante esos años

Sólo para tener un referencia, varios estudios apuntan a que el gasto esencial es 85% del gasto antes de la jubilación. Además, los costos de la atención de la salud y la atención en la vejez son muy altas y se espera que siguen aumentando.

Históricamente inflación ha sido del 2% al 3% en promedio anual. Esto significa que durante los 20 a 30 años de jubilácion que necesitaremos suficiente apreciación del capital para cubrir este agravamiento.

Con una tasa de inflación de 2% al año, un capital actual de $ 50,000 solo vale $ 30,477 en 25 años. Dicho de de lo contrario, en 25 años necesitaremos $ 82,030 para comprar lo mismo bienes y servicios que hoy cuestan $50,000.

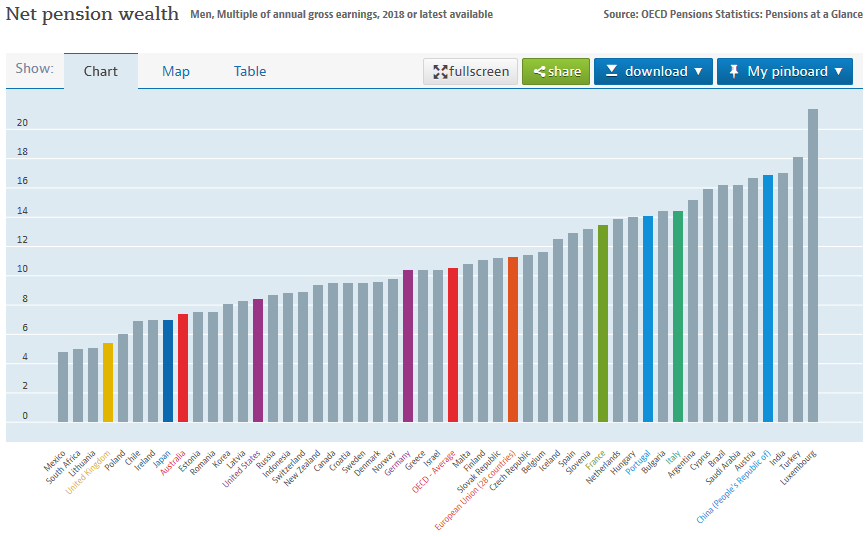

Cuál el capital de jubilación que debemos haber acumulado a lo largo de nuestra vida? Como las pensiones públicas son generalmente bajas, necesitamos tener una riqueza o un fondo complemento para vivir

Pensiones públicas varían ampliamente de un país a otro en términos de modelos y esquemas, con la tasa neta de sustitución de los salarios medios en los países de la OCDE del 40% al 80% dependiendo de la Países.

Una vez más para cada uno estamos hablando de promedios y no de casos concretos. Por ejemplo, la pensión público promedio en los Estados Unidos es de aproximadamente $ 1,400 por mes. Cada uno de nosotros debe conozca su situación.

Hay países donde las pensiones privadas tienen adésion y otras donde prácticamente no existen. Incluso en los primeros, hay grandes disparidades entre las personas que tienen una buena pensión privada y otros que no tienen nada.

Como generalmente estas pensiones son insuficientes para mantener el nivel de vida, tenemos de acumular a lo largo de la vida activa un capital para la jubilácion que complemente esos ingresos.

https://www.oecd.org/daf/fin/private-pensions/Pension-Markets-in-Focus-2021.pdf

¿Cuáles son los momentos críticos en ¿jubilácion? En los años de cercanos de la jubilácion, la gestión de las inversiones en debería ser más prudente porque nuestra exposición es máxima y aunque necesitamos apreciación de la que tenemos cada vez menos tiempo para recuperarnos posibles devaluaciones importantes

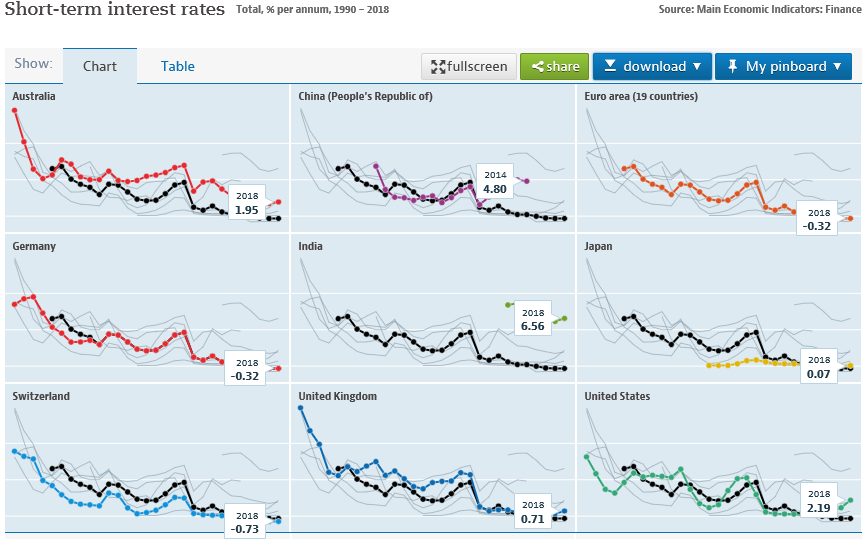

Otro riesgo muy alto importante es el de los mercados financieros, especialmente en los próximos años de la jibilácion.

La duración de nuestro los activos o el fondo complementario de pensiones dependen en gran medida de la evolución de la situación y desempeño de estos mercados en tres niveles:

- Del nivel de la tasa de interés sin riesgo a lo largo de la jubilácion, en términos nominales, o incluso más en términos reales.

Un capital de $200,000 con una tasa de interés del 5% genera ingresos de $10,000 al año (o $ 833 por mes), pero si esta tasa de interés es solo del 1% o incluso menos como lo ha sido en los últimos años, este capital es de solo $ 2,000 por año ($ 167 por mes);

Fuente: OCDE Data

- De las asignaciones de este activo en los activos financieros y las tasas anuales de desacumulación.

En términos medios, cuanto mayor sea la asignación del património a activos financieros, mayor será su sustentácion.

Con una tasa de desacumulación del 4% por año, un patrimonio neto de $ 1,000,000 se agota después de 25 años si se aplica en efectivo o con ahorros, pero aún tiene $ 200,000 después de 30 años con 20% asignado a acciones y 80% a bonos y casi $400,000 en el mismo plazo con asignaciones de 40% a acciones y 80% a bonos.

Para una misma asignación, cuanto mayor sea la tasa de desacumulación, menor será la duración de la patrimonio.

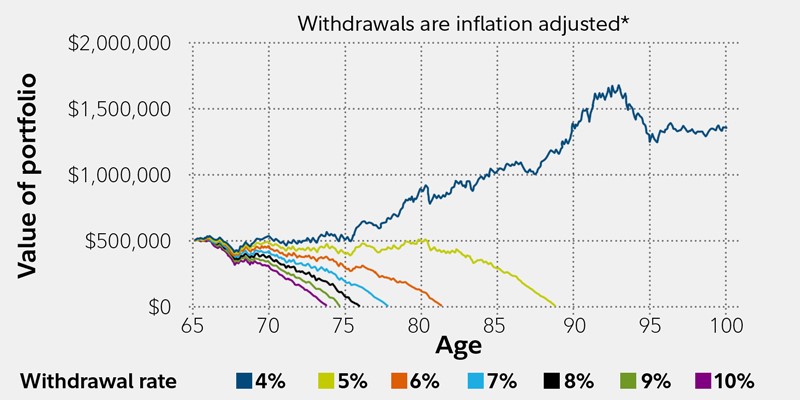

El siguiente gráfico muestra el rendimiento de un patrimonio neto de $ 500,000 invertido en 1972 durante los siguientes 35 años con una asignación del 50% en acciones, 40% en bonos y 10% en ahorros para diversas tasas de desacumulación (1/12 de la el primer mes y aumento de la inflación en los meses siguientes).

Con una tasa de acumulación del 4% el patrimonio neto aumentaría a $ 1,400,000 en el fin de 35 años. Cualquier otra tasa de acumulación agotaría los activos antes de los 90 años. Con tasa del 6% tendríamos dinero hasta 82 años y Ya no más.

- La secuencia de rendimientos anuales los mercados financieros durante los primeros 5 a 7 años de la reforma (así como años antes de la reforma).

Un buen comienzo permite un refuerzo sustancial del patrimonio, pero un muy malo puede poner en tela de juicio la capacidad de supervivencia y de sustentabilidad de dicha patrimonio.

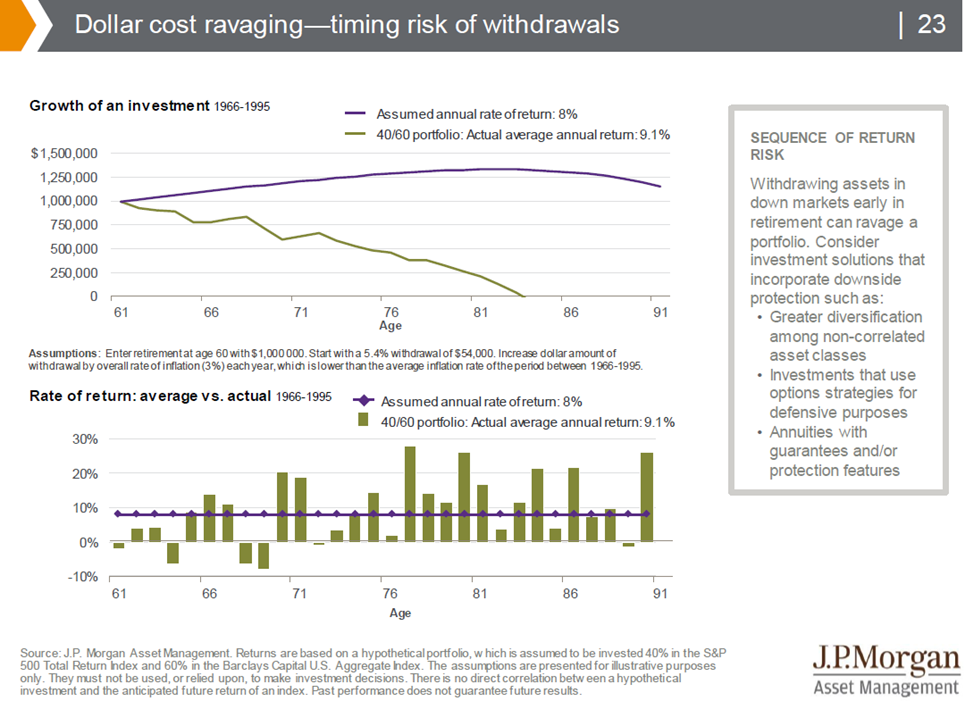

Hacia un hombre de 61 años que se jubilase en 1966 con un património de $1,000,000 asignados al 40% en acciones y al 60% en bonos, y asumiendo un acumulación del 5,4% anual, este activo se habría agotado a la edad de 83 años edad debido a los primeros años de baja rentabilidad, a pesar de su rentabilidad promedio anual de 9.1% (una rentabilidad anual sistemática de 8% tendría se le permitió mantener este activo de $ 1,000,000 intacto hasta la edad de 91 años de edad. edad).

La secuencia de buenos y málos años de rendimiento del mercado también pueden tener un efecto importante en el capacidad para mantener los ingresos de jubilación por el património o el fondo.

Un património invertido que comienza con un fuerte desempeño en jubilación y tiene pérdidas solo más tarde, será mucho mejor que otro que tiene pérdidas desde el principio y gana más distante en el tiempo, suponiendo que ambos vuelvan a los rendimientos medios eventos anuales.

De esta manera es necesario tener en cuenta los efectos de la fluctuación del mercado al decidir la tasa de acumulación en los primeros años de la reforma, la capacidad de permanecer la volatilidad y la asignación entre clases de activos.

Como gestionar el patrimonio en la reforma? Dividir bien los ingresos y el capital que tenemos es clave: ahorros para gastos esenciales e inversiones para la valoración del capital a medio y largo plazo

Entonces, ¿qué hacer?

La mejor estrategia parece ser:

- Para hacer frente a los gastos esenciales se debe contar con las pensiones públicas y privadas, otras posibles ingresos y utilización de parte del patrimonio o fondo complementario de pensiones para comprar una anualidad financiera requerida para la cantidad faltante;

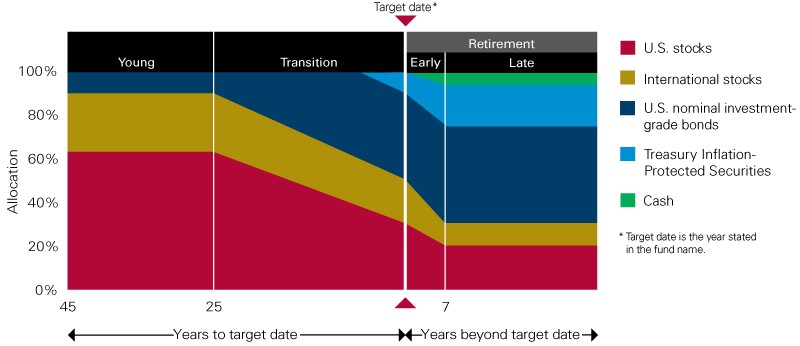

- Lo património o fondos restantes de jubilácion suplementaria debe seguir invirtida en activos financieros a fin de apreciación, con asignaciones entre el 40% y el 20% en acciones y entre el 60% y el 80% en bonos, similar a lo que hacen los Fondos Con Fecha Objetivo o fondos con asignaciones dinámica ajustada a la reforma.

Fuente: Vanguard

En caso de cualquier circunstancia imprevista, personal o mercado, nos afectan tenemos que ajustar la línea de base

Una hipótesis es disminuir la tasa de acumulación cuando los activos están por debajo del objetivo, y aumentarlo cuando esté arriba. Es decir, vivir peor o mejor según el mercados.

Otra hipótesis que se apropia de situaciones en las que se ha demostrado que no tenemos la serenidad para mantener la disciplina de la asignación inicial es cambiarla para alinearla con la nuestro perfil y capacidad de tolerancia al riesgo.

{kind=link}