Le point de vue de JP Morgan

Le point de vue de Robeco

Perspectives de Vanguard

Le point de vue de Charles Schwab

Chaque année, généralement en décembre, les grandes banques et les gestionnaires d’actifs publient leurs perspectives de rendement des actifs à moyen et long terme pour les États-Unis.

Nous pensons qu’il s’agit d’un exercice qui vaut la peine d’être connu et surveillé, encore plus important que les prévisions annuelles, car il s’agit du principal marché mondial et nous défendons l’importance de développer un processus d’investissement à long terme.

Les rendements annuels projetés sont établis pour des horizons temporels longs, généralement entre 10 et 15 ans.

Ces informations nous aident à analyser l’évolution de la dynamique du marché et à identifier les opportunités d’investissement prometteuses, et sont utiles pour guider notre stratégie d’allocation active d’actifs à moyen et long terme.

Naturellement, étant donné qu’il s’agit d’une période de prévision aussi longue, la marge d’erreur de cet exercice est plus grande à court terme, car il existe un facteur de lissage temporel pour la moyenne et de nombreux facteurs exogènes et imprévus peuvent survenir au cours de cette période.

Cela signifie que cet exercice ne tient pas compte de la volatilité des marchés à court terme.

Cette analyse dépend fortement des conditions de départ, telles que les niveaux de croissance économique, les taux d’intérêt, les orientations des politiques monétaire et budgétaire et les multiples d’évaluation des marchés financiers.

Ensuite, nous développerons un bref résumé des analyses effectuées par un groupe de 4 institutions – JP Morgan, Robeco, Vanguard et Charles Schwab.

Nous recommandons aux investisseurs de lire certaines de ces publications, qui sont publiées annuellement, comme mentionné.

Outre l’intérêt des points de vue et de l’analyse des principaux fondamentaux économiques et financiers, ces publications sont également utiles et intéressantes pour les investisseurs pour connaître la dynamique des marchés.

À cet égard, nous soulignons les publications de Charles Schwab et Robeco, pour des raisons différentes, presque opposées.

Le rapport de Charles Schwab est très didactique et explicatif sur la façon dont ces perspectives sont construites. Il est facile à lire et aide à comprendre les mouvements et les interdépendances du fonctionnement des marchés des différents actifs.

Le rapport de Robeco est très approfondi et détaillé, étant un niveau d’approche plus avancé sur le même sujet.

Le point de vue de JP Morgan

JP Morgan commence par noter que nous vivons une période de transition économique importante.

Nous passons d’un monde de désinflation, de politique monétaire ultra-accommodante et de modération budgétaire à un monde où l’inflation est à risque dans les deux sens, où la politique monétaire conventionnelle est plus répandue et où l’on utilise davantage les outils budgétaires.

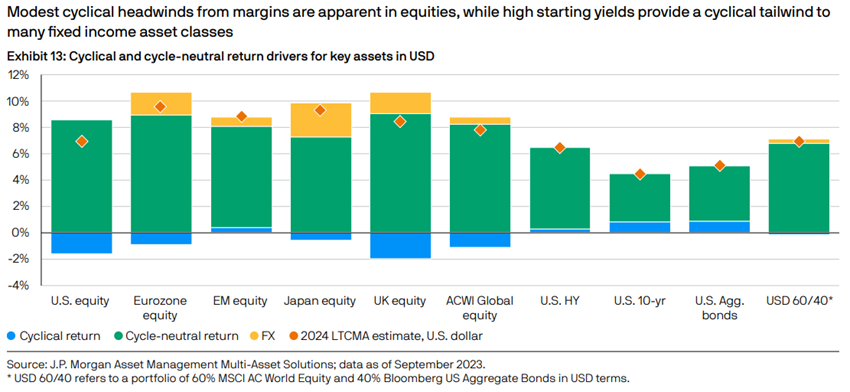

Les estimations du rendement des principaux actifs en dollars sont les suivantes :

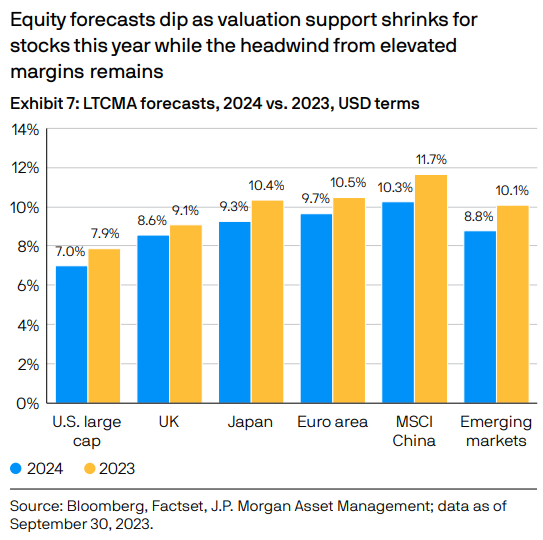

Selon les estimations, les rendements annuels sont de 8 % à 10 % pour les actions, selon les régions, de 4 % pour la dette du Trésor américain, de 5 % pour la dette d’entreprise notée par investissement et d’un peu plus de 6 % pour la dette à haut rendement.

Le portefeuille traditionnel de 60/40 dollars donne un rendement annuel de 7 %.

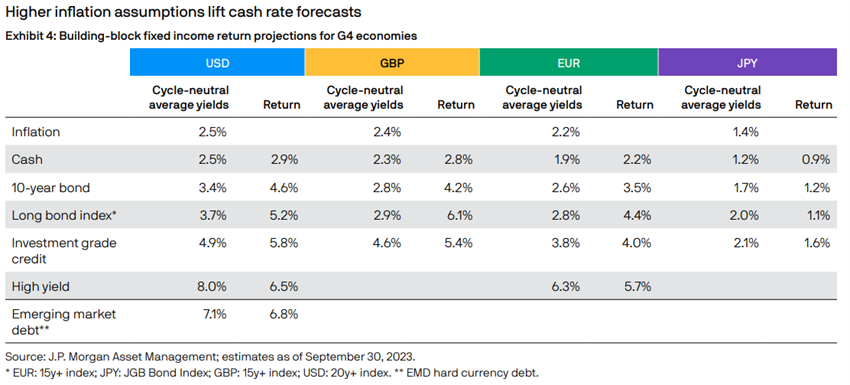

Les taux d’intérêt directeurs élevés soutiennent les prévisions pour les titres à revenu fixe, faisant passer les rendements des investissements en liquidités et en instruments de liquidité de 0,40 % à 2,9 % en dollars.

Les prévisions pour les obligations ont également augmenté de 0,40 % à 5,1 %.

L’écart entre les rendements des actions des marchés développés et des marchés émergents se réduit cette année, tandis que les perspectives des marchés développés hors États-Unis restent attrayantes.

Les prévisions pour près de 80 % de l’univers de couverture sont supérieures aux rendements réalisés des 10 dernières années.

JP Morgan note également que, par rapport au passé, il y a une légère baisse pour les actions en raison du cycle de croissance des marges, et en même temps, un léger avantage pour les obligations, dérivé du point de départ des rendements implicites.

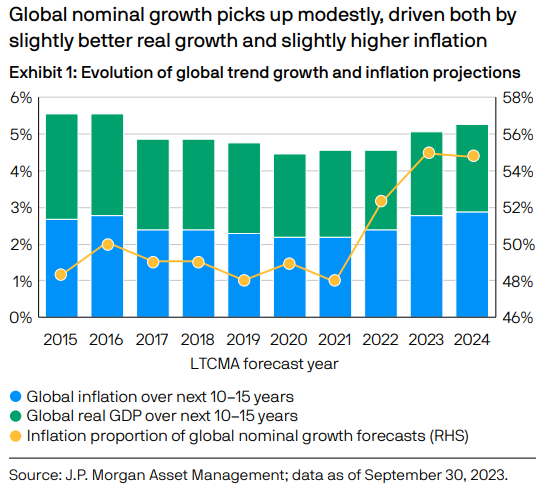

Ces estimations sont basées sur un cadre macroéconomique dont la prévision de croissance mondiale augmente légèrement à 2,4% par rapport à l’année précédente.

Les prévisions d’inflation des marchés développés passent de 0,10 % à 2,3 %, reflétant le retour de l’inflation en Europe et au Japon et les niveaux d’inflation plus élevés qui prévalent aux États-Unis.

Le lien vers le rapport est le suivant :

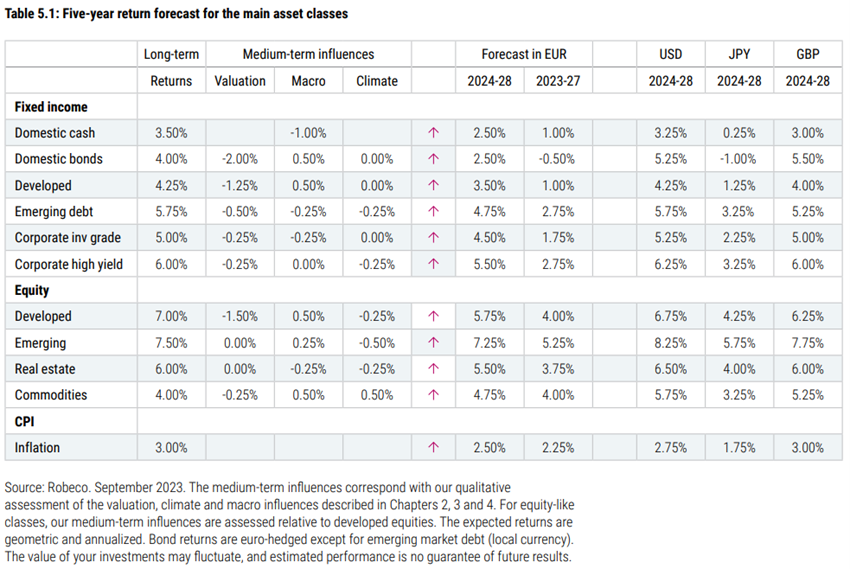

Le point de vue de Robeco

La publication « Triple Power Play » de Robeco pour 2014-2028 fait des prédictions pour les marchés au cours des 5 prochaines années :

Les prévisions donnent des rendements annuels de 7 % et 7,5 % pour les actions des marchés développés et émergents, respectivement, de 4,0 % et 4,5 % pour les obligations souveraines américaines et européennes, de 5 % pour les obligations de notation des investissements et de 6 % pour les obligations à haut rendement.

Les liquidités et les liquidités devraient générer des rendements de 3,5 %, légèrement supérieurs au taux d’inflation estimé à 3,0 %.

Robeco prédit qu’il y a trois forces distinctes mais qui se chevauchent dans cette période.

Premièrement, les politiques budgétaires du gouvernement, qui constituent un défi pour les banques centrales, modifient l’équilibre entre inflation et croissance économique.

Deuxièmement, la domination du capital en tant que facteur de production est remise en question par la main-d’œuvre, motivée par la délocalisation et les préoccupations climatiques.

Enfin, il y a une confrontation géopolitique entre les États-Unis et la Chine sur la suprématie technologique, qui remodèle l’économie mondiale, les alliances et les politiques commerciales.

Sur les marchés financiers, nous passons d’un monde où les taux sans risque sont faibles et où les primes de risque attendues sont élevées à un monde où les taux sans risque sont plus élevés, mais où les primes de risque attendues sont plus faibles.

Robeco note également que la volatilité sera plus élevée dans ce contexte de taux d’intérêt plus élevés que par le passé, ce qui a favorisé la stabilité.

Cette réalité augmente la valeur de la diversification dans la répartition de l’actif entre les actions et les obligations.

Le rapport peut être consulté au lien suivant :

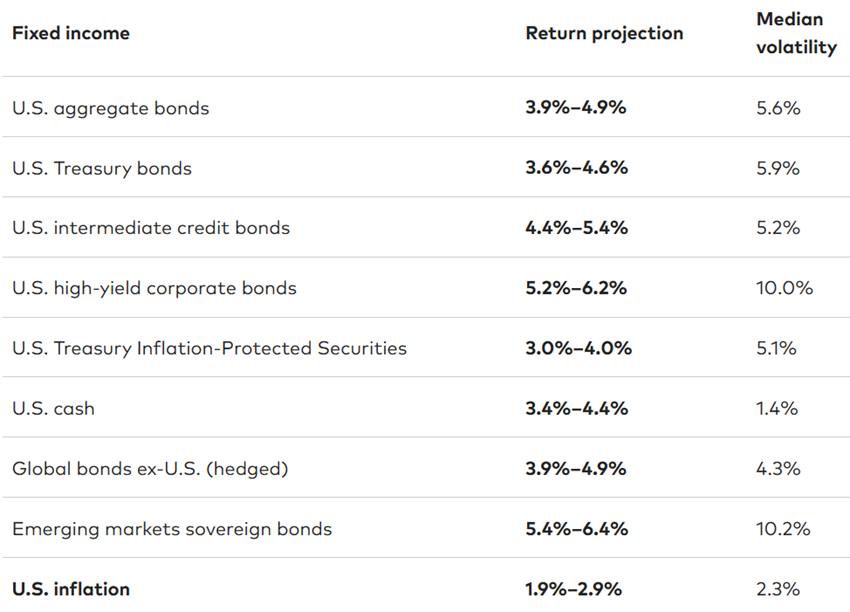

Perspectives de Vanguard

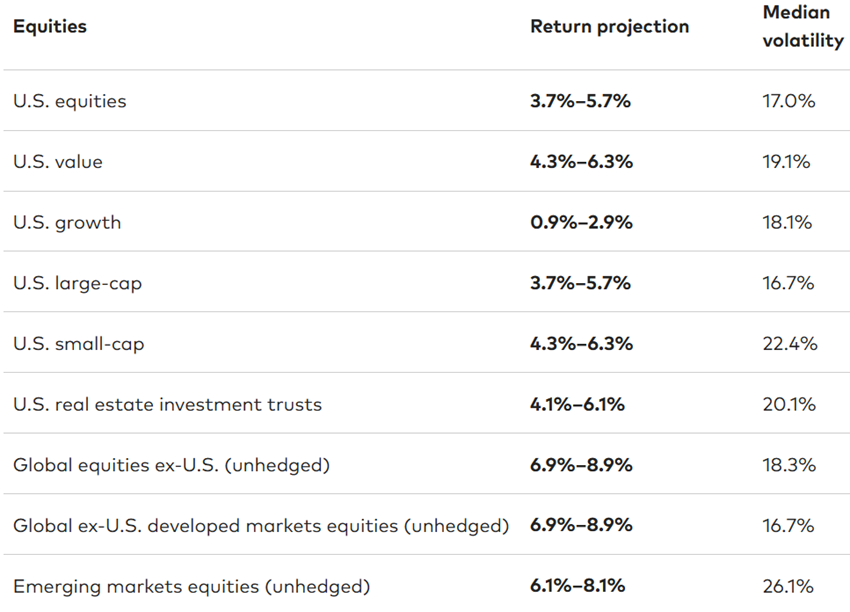

Vanguard publie des prévisions de rentabilité nominale et de volatilité sur une période de 10 ans.

Ses prévisions pour les marchés boursiers sont les suivantes :

Les rendements annuels projetés des actions américaines de 3,7 % à 5,7 % sont inférieurs à la moyenne historique. Cette situation est encore plus prononcée dans le cas des valeurs de croissance, et est due au fait que les valorisations sont à un niveau supérieur à la moyenne.

Pour les actions des marchés développés, hors États-Unis et émergents, les rendements annuels attendus se situent entre 6,9 % et 8,9 %.

Les prévisions de Vanguard pour le marché obligataire sont les suivantes :

Il prévoit des rendements annuels de 3,9 % à 4,9 % pour les obligations américaines de notation des investissements, de 3,6 % à 4,6 % pour les bons du Trésor et de 4,4 % à 5,4 % pour les obligations d’entreprises.

Il estime les rendements de 5,2 % à 6,2 % par an pour les obligations à haut rendement.

Et de 3,9 % à 4,4 % pour les liquidités ou les liquidités, avec une inflation de 1,9 % à 2,9 %.

Ces rendements sont principalement dus au fait que les taux d’intérêt sans risque actuels sont à des niveaux historiquement élevés.

Le lien vers l’article complet est le suivant :

https://advisors.vanguard.com/insights/article/series/market-perspectives

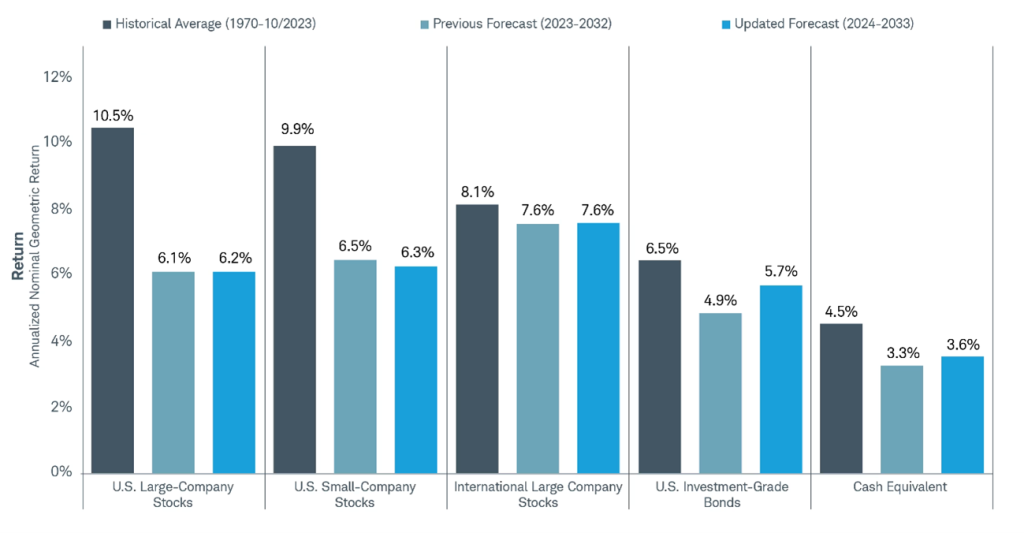

Le point de vue de Charles Schwab

Les prévisions de Charles Schwab portent également sur des taux nominaux annualisés sur une période de 10 ans :

Il prévoit des rendements annuels de 6,2 à 6,3 % pour les actions américaines, de 7,6 % pour les actions internationales, de 5,7 % pour les obligations bien notées et de 3,6 % pour les liquidités.

Toutes ces prévisions sont inférieures à la moyenne à très long terme entre 1970 et 2023, notamment pour les actions américaines.

Dans l’ensemble, cela s’explique par les perspectives d’inflation plus faible qu’en 2010 et, en particulier, par les multiples de valorisation comparativement plus élevés de l’action.

Ces prévisions reposent sur un cadre macroéconomique de croissance du PIB réel américain de 1,7 % par an, moins robuste que la décennie précédente, et de taux d’inflation de 2,3 % par an.

Cette analyse peut être consultée au lien suivant :

https://www.schwab.com/learn/story/schwabs-long-term-capital-market-expectations

{kind=link}