Nous sommes souvent bombardés de raisons et de prédictions des crises boursières

Il y a toujours de nombreuses raisons de vendre et de ne pas investir en bourse

Cette instabilité se traduit par une réduction du temps nécessaire pour investir dans des actions, qui diminue depuis les années 1960 et se situe à des niveaux minimes

Dans un précédent article nous avons vu qu’il est difficile, voire impossible, de prédire l’évolution des marchés boursiers à court terme et d’investir dans leurs meilleurs moments.

Cette idée a beaucoup de coûts et de pertes.

La conclusion que nous tirons est qu’au lieu d’essayer d’obtenir le bon timing des marchés, il est préférable de maximiser le temps investi sur les marchés.

Dans un autre article, nous avons vu que les marchés boursiers sont volatils.

Ils ont des cycles, certains plus courts et d’autres plus longs.

Il y a des corrections techniques fréquentes ou même des crises.

Mais en fin de compte, ils reviennent toujours à la moyenne. Ou mieux encore, ils se remettent toujours des corrections et atteignent de nouveaux sommets.

Cette conclusion renforce l’importance de maximiser le temps investi.

Maintenant, dans cet article, nous allons voir comment nous sommes souvent tentés de changer de cap et de commettre des erreurs qui nous coûtent cher.

Dans la deuxième partie, que nous publierons dans un article parallèle, nous analysons ce que nous pouvons faire pour lutter contre ces biais comportementaux et comment nous devons agir face aux corrections du marché.

Nous sommes souvent bombardés de raisons et de prédictions des crises boursières

« Les mouvements quotidiens du marché boursier sont comme un conte raconté par un idiot, plein de bruit et de fureur, mais ne signifiant rien. » – John Bogle, fondateur de Vanguard

Dans les nouvelles quotidiennes, même spécialisées, il semble qu’il y ait presque toujours de bonnes raisons de vendre des investissements sur les marchés financiers.

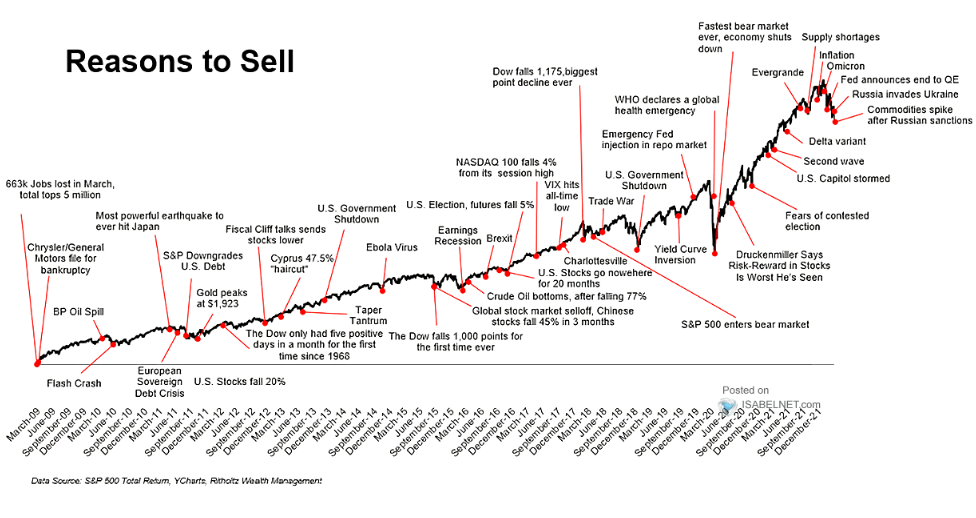

Le graphique suivant montre l’exemple de certains événements très médiatisés qui se sont produits depuis mars 2009 seulement et qui, selon certains, justifient cette vente :

Il y a plusieurs dizaines d’événements, et pour des raisons très différentes.

Des faillites d’entreprises, des catastrophes naturelles, des krachs commerciaux techniques, des crises de la dette publique, etc., une multitude de situations économiques, financières et politiques diverses, et seulement dans les plus grands pays développés.

Certaines de ces prédictions sont entrées dans l’histoire.

Principalement sous forme de flops, puisqu’ils ne se sont pas matérialisés.

Il y a eu des cas où ils se sont matérialisés, mais de nombreuses années plus tard.

Cependant, les marchés ont continué à augmenter et ceux qui avaient vendu auraient perdu ces gains.

Il y avait ceux qui faisaient des prédictions justes. À la fois dans la direction et le temps. Cependant, il s’agissait de cas très rares, vraiment exceptionnels.

Par exemple, Nouriel Roubini (en 2005 et 2006), Michael Mayo (1999), Raghuram Rajan (2005-2006), Paul Singer (2006), Janet Yellen (début 2007), Warren Buffett (2006 et 2006) et John Paulson (2006) ont prédit la grande crise financière de 2007.

Cependant, ces personnes sont généralement incapables de répéter ces exploits.

Bref, il y a toujours de bonnes raisons de vendre.

En fait, trop. Et si nous vendions, dans la plupart des cas, nous perdions.

Il y a toujours de nombreuses raisons de vendre et de ne pas investir en bourse

Les prophéties de crises, ainsi que leurs contraires, c’est-à-dire de gains extraordinaires, stimulent nos biais comportementaux et peuvent nous conduire à de grandes pertes.

Dans un article, nous avons vu que ces préjugés personnels sont notre plus grand ennemi et nous avons commencé à développer une série d’articles qui abordent certains des principaux préjugés.

Dans ceux-ci, nous en avons présenté quelques-uns qui valent la peine d’être constamment conscients, tels que l’aversion aux pertes, le suivisme ou le troupeau, la mémoire actuelle ou récente, le bruit des médias, la confirmation, le calcul mental, la familiarité, l’excès de confiance, le cadrage, l’ancrage, le regret, etc.

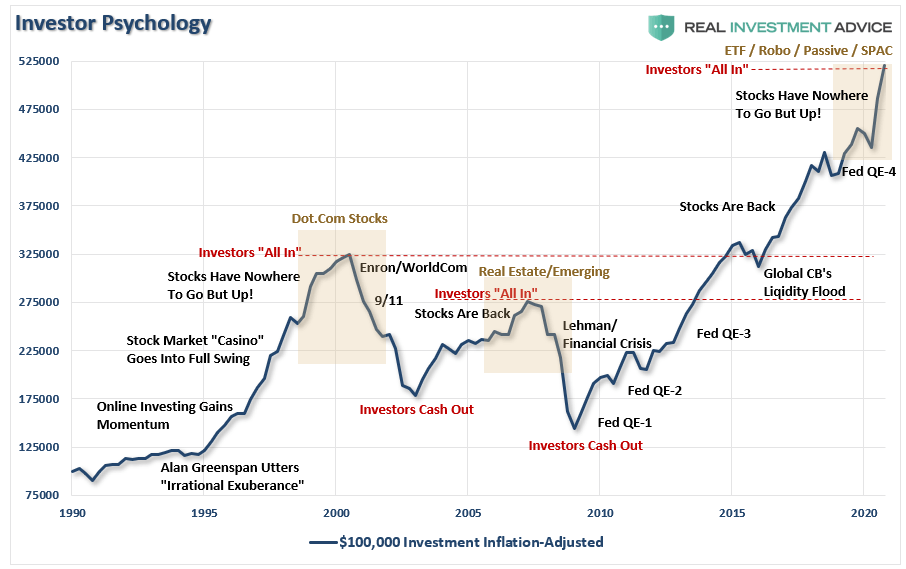

Le graphique suivant montre l’évolution de la valorisation d’un capital investi de 100 000 $ sur le marché boursier américain, en termes réels, entre 1990 et 2020 :

Au cours de la première décennie (1990-2000), il y a eu une bonne appréciation, dans la deuxième (2000-2010) une perte et dans la troisième (2010-2020) les gains ont été très forts.

Le fait est que les investisseurs courent après le marché.

Ils investissent tout ce qu’ils ont lorsque le marché est à des sommets et vendent tout lorsqu’il est à des niveaux bas.

Ainsi, vos investissements sur le marché dépassent l’allocation normale et appropriée à la hausse et tombent bien en dessous de celle à la baisse.

Ils s’éloignent de leur juste allocation.

Ils sortent du terrain d’entente et tombent dans les excès.

On a l’impression d’être dans de vraies montagnes russes, de l’euphorie au malheur ou à la capitulation.

Les préjugés sont normaux. Après tout, nous sommes humains.

Ce qui ne devrait pas être normal, c’est la réaction qui en résulte.

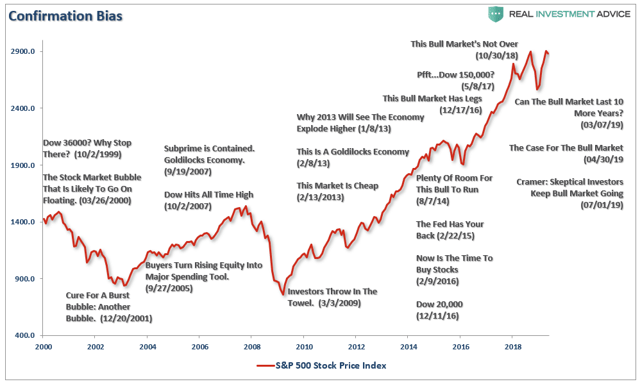

Le graphique suivant montre comment nos comportements sont influencés par l’actualité, sur la base de l’évolution du S&P 500 depuis 2000 :

Le 10 février 1999, après une décennie de bons gains, certains ont prophétisé que le Dow Jones Industrial Average pourrait atteindre 36 000 points.

Aujourd’hui encore, plus de 30 ans plus tard, il n’est toujours pas là.

Puis est arrivée la bulle technologique et le marché a perdu plus de 50 %.

Le 1er janvier 2009, après deux ans de fortes pertes, les investisseurs ont jeté l’éponge et ont tout vendu.

Les minimums sont atteints.

Les pressions à la vente sont terminées et il n’y a pratiquement plus que des achats auprès d’investisseurs institutionnels ou professionnels.

Près de 4 ans après la reprise, en février 2013, on commence à dire que le marché est bon marché.

En août de la même année, il y avait deux opinions opposées, l’une selon laquelle l’économie était à la croisée des chemins et l’autre qu’elle connaîtrait une croissance explosive.

Entre 2014 et 2016, le marché a dérapé et depuis lors, il n’a cessé d’augmenter jusqu’à la pandémie en 2020.

En 2019, certains ont admis que le marché haussier pourrait avoir encore 10 ans.

Cette instabilité se traduit par une réduction du temps nécessaire pour investir dans des actions, qui diminue depuis les années 1960 et se situe à des niveaux minimes

L’amplification des fluctuations normales des marchés boursiers par les médias rend les investisseurs instables et leur comportement change.

L’une des principales manifestations se situe au moment même de la détention des investissements.

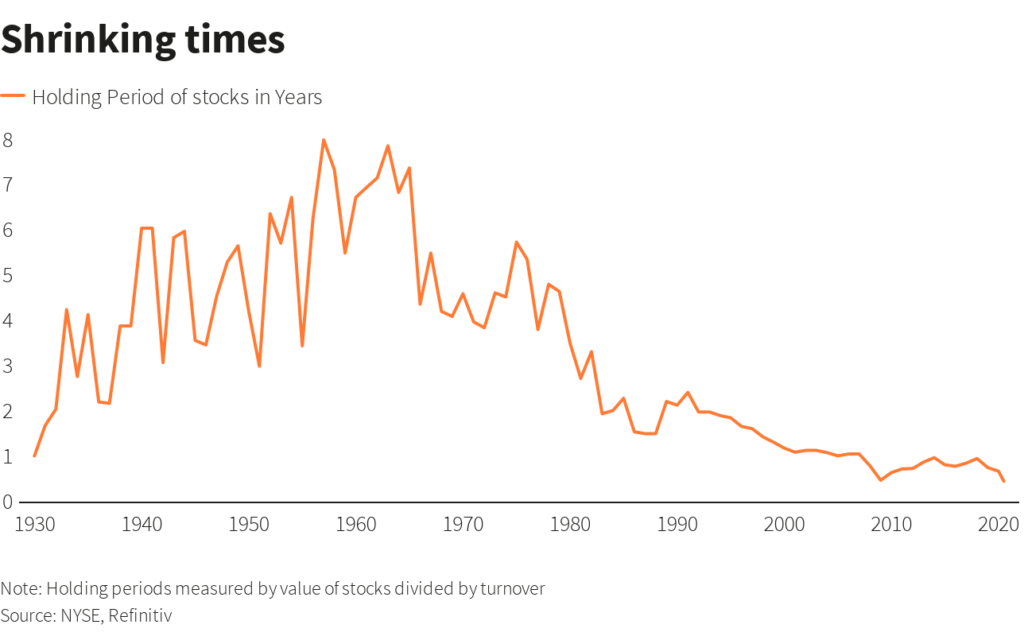

Dans le graphique suivant, nous voyons comment le temps de détention des investissements, mesuré par le quotient entre la capitalisation des actions et le volume échangé, a évolué depuis 1930 :

La durée de détention est passée de 6 à 8 ans entre 1940 et 1980, à moins d’un an aujourd’hui.

Nous savons que ces informations peuvent exagérer la vraie réalité, puisque nous parlons du marché dans son ensemble, de l’action de tous ses agents, et non d’investisseurs individuels.

Même en tenant compte du fait que de nombreux investisseurs institutionnels ont un taux de rotation élevé de leurs investissements (et qu’au final, ils gèrent des fonds d’investisseurs individuels !) et que la baisse des frais de négociation a permis aux investisseurs individuels d’augmenter plus facilement le volume, la vérité est que la réduction est très substantielle.

Par conséquent, le marché en général et de nombreux investisseurs individuels sont plus des spéculateurs ou des « traders » que des investisseurs.

Cette situation contraste fortement avec le comportement de certains des meilleurs investisseurs professionnels de tous les temps, comme nous l’avons vu dans un article précédent.

{kind=link}