Le coût de l’assurance vie financière

L’utilisation, les applications et l’intérêt de l’assurance vie financière

Les avantages et les inconvénients de l’assurance vie financière

Cet article fait partie d’une série sur l’assurance.

L’assurance est un élément fondamental et prioritaire de notre plan de finances personnelles qui définit nos besoins et nos objectifs financiers, car elle nous protège contre les risques et nous garantit un filet de sécurité face aux adversités imprévues.

Dans l’article initial de cette série, nous avons examiné la pénétration, les densités et les dépenses de l’assurance dans le monde et présenté le programme général de cette série.

Nous avons également vu que nous devons souscrire une assurance de protection contre les chocs financiers de faible probabilité et de coût ou de perte élevé.

Dans le deuxième article, nous avons abordé l’assurance-vie qui est exclusivement à risque, c’est-à-dire, sans composante financière, en présentant ses caractéristiques et ses coûts.

Dans ce troisième article, que nous avons divisé en deux parties, nous abordons l’assurance de capitalisation, un produit d’assurance financière et d’investissement, qui associe l’assurance vie.

Dans la première partie, nous avons présenté sa description et ses principales caractéristiques et nous allons maintenant analyser les coûts, les avantages et les limites.

Le coût de l’assurance vie financière

Les primes d’assurance vie complète varient considérablement, coûtant entre 300 $ et 7 000 $ par mois.

L’assurance vie complète ou complète a des primes beaucoup plus élevées que l’assurance vie temporaire ou temporaire. Alors que l’assurance vie temporaire expire après un certain terme, l’assurance vie à temps plein dure toute la vie.

L’assurance vie complète peut coûter jusqu’à 15 fois plus cher que l’assurance vie temporaire.

L’assurance vie complète est davantage considérée comme un investissement que comme une assurance, car le coût de l’investissement est beaucoup plus élevé que celui de l’assurance.

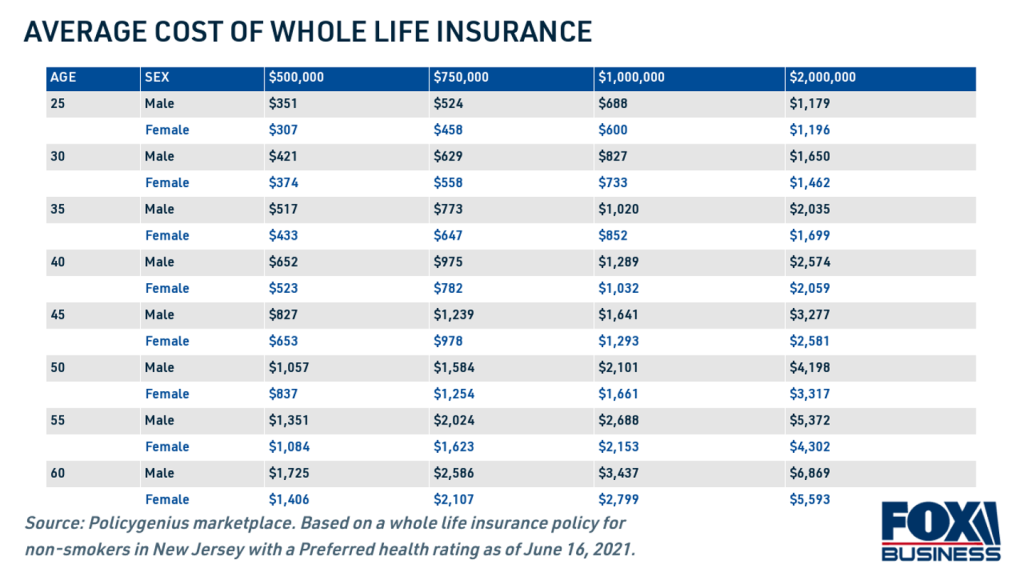

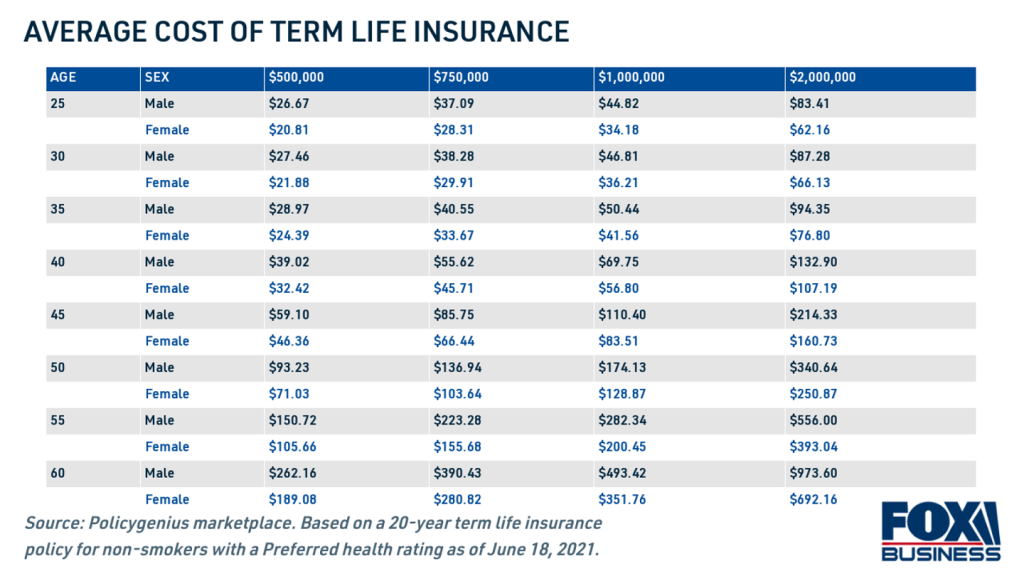

À titre de comparaison, le tableau ci-dessous illustre le coût mensuel moyen d’une police d’assurance-vie d’une durée de 20 ans par âge, sexe et capital de la police aux États-Unis :

La prime moyenne pour une police d’assurance-vie de 500 000 $ et un terme de 20 ans pour un jeune assuré en bonne santé peut être d’environ 25 $ à 35 $ par mois.

En vieillissant, les taux d’assurance vie augmentent jusqu’à 9 % chaque année.

Ces coûts varient d’un assureur à l’autre et au fil du temps.

https://www.nerdwallet.com/article/insurance/average-life-insurance-rates

L’utilisation, les applications et l’intérêt de l’assurance vie financière

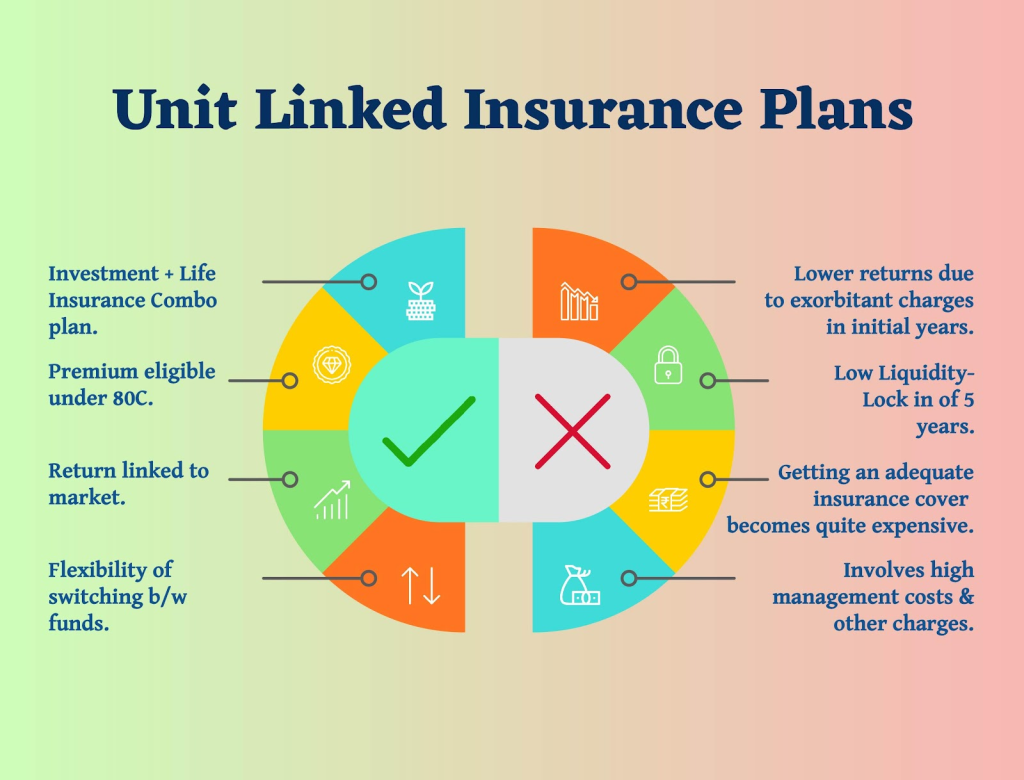

L’assurance vie en unités de compte peut être utilisée en complément d’autres solutions de planification successorale populaires.

Cette assurance peut être adaptée pour répondre aux besoins particuliers des individus et de leur famille, ce qui peut améliorer la planification financière.

Les avantages et les inconvénients de l’assurance vie financière

Ces assurances financières visent à apporter une solution combinée aux besoins d’assurance et aux besoins d’investissement :

Cependant, comme les deux besoins sont de nature différente, l’un étant une dépense (assurance) et l’autre un investissement (besoins de placement), ces régimes d’assurance financière ne sont pas en mesure d’offrir des rendements efficaces pour un certain nombre de raisons, notamment en raison des frais élevés prélevés sur ces régimes au cours des premières années.

Obtenir une couverture adéquate pour répondre aux besoins de la famille à partir de régimes d’assurance Unit Link devient assez coûteux car les primes sont élevées.

De plus, la partie de la prime qui est réellement investie pour générer des rendements en capital est réduite en raison des frais de gestion élevés et d’autres coûts, ce qui signifie des rendements sur les investissements plus faibles.

Un autre inconvénient majeur de l’assurance financière unit-link est sa période de démobilisation, généralement de 5 ans.

De plus, en cas de rachat, la valeur de rachat est bien inférieure à la valeur des parts détenues, ce qui implique de renoncer à un montant très important.

Les investisseurs devraient envisager de faire des rachats distincts pour répondre à leurs besoins en matière d’assurance et de placement.

Une excellente option serait de souscrire une police d’assurance temporaire avec une couverture adéquate selon les besoins de la famille. En ce qui concerne les investissements, il serait préférable d’investir dans des produits d’investissement plus conventionnels tels que les fonds d’investissement – fonds d’actions, dette, mixtes, actions, obligations, etc.

Le choix de l’instrument dépend de l’appétit pour le risque, de l’horizon d’investissement et des objectifs financiers des investisseurs. Cela dépend également des connaissances et de l’expérience des investisseurs dans chacun de ces produits.

Pour la plupart des investisseurs, les fonds d’investissement sont le produit le plus approprié.

En choisissant ces alternatives à la place des plans d’assurance financière en unités de compte combinées (assurance + investissement), les investisseurs sont mieux lotis en termes de coûts et de rendements.

{kind=link}