¿Cuál fue el largo mercado alcista de bonos?

El largo mercado alcista de bonos fue el resultado de la expansión monetaria

Esta es la primera parte de un artículo sobre el tema del largo mercado alcista de bonos, un período en el que los bonos tuvieron rendimientos muy altos y muy bajo riesgo, y que duró 40 años entre 1980 y 2020.

El artículo se refiere a otros publicados anteriormente sobre política monetaria e inversión en bonos.

Sobre esta inversión hemos visto qué son los bonos, la razón para invertir en bonos y cómo invertir en bonos.

“La historia ha demostrado que esta liquidez tiene que salir a alguna parte, y que con esto no obtendremos un almuerzo gratis. Creo que, al final del día, quien sufrirá es el tenedor de bonos”, Jeremy Siegel, CNBC, 5/5/2020

“Cuarenta años de un mercado alcista de bonos. ¿Es muy difícil girar la cabeza y decir que esto puede ser un punto de inflexión? Pero creo que la historia dirá que sí. Veo que las tasas de interés aumentan continuamente en los próximos años”. Siegel, ídem

“Los tenedores de bonos pagarán por la batalla contra el coronavirus en términos de disminuir su poder adquisitivo”, dijo, aludiendo a un retorno a la inflación que cree que comenzará en 2021, Siegel, ídem.

“La larga carrera del mercado alcista en bonos ha llegado a su fin”, Scott Minerd, Guggenheim Partners.

Los inversores y gestores se han acostumbrado a la idea de los tipos de interés en una caída a cero o incluso a niveles negativos en los últimos 40 años, en lo que se ha conocido como el “mercado alcista largo” de los bonos.

Este contexto de caída de los tipos de interés se ha traducido en un retorno de la inversión en bonos muy interesante, y también se ha beneficiado del rendimiento de las acciones.

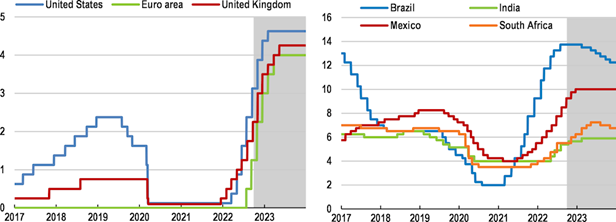

Desde principios de 2021, el aumento de la inflación y su lucha ha llevado al aumento de las tasas de interés oficiales y del mercado, y a la reducción del enorme balance de los bancos centrales acumulado en los últimos años:

Fuente: OECD Economic Outlook, Paying the price of War, septiembre de 2022

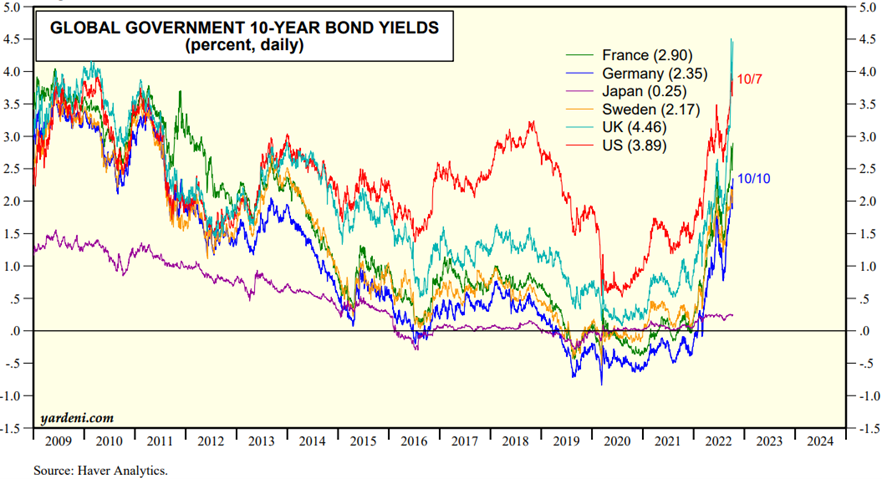

Fuente: Market Briefing: Global Interest Rates, October 10th, Yardeni Research

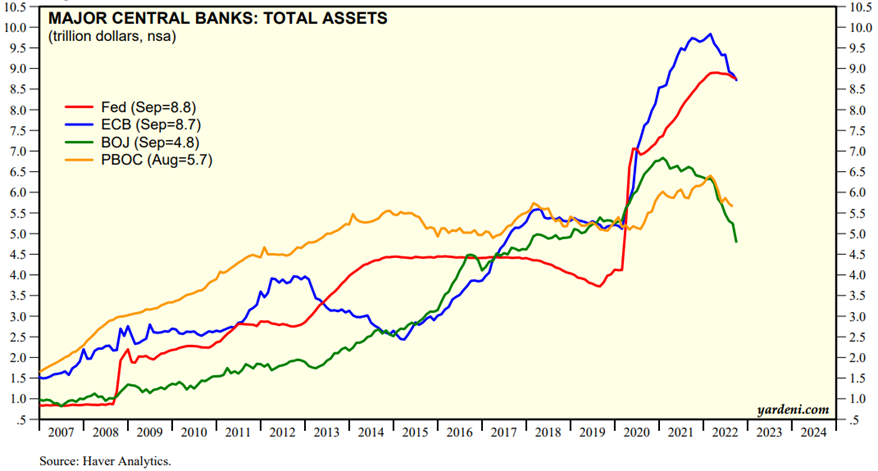

Fuente: Bancos Centrales: Balances Mensuales, 10 de octubre, Yardeni Research

Este cambio en la política monetaria es un nuevo estándar para la gestión de inversiones en bonos y acciones, y en esencia para la gestión de activos.

Así que es fácil ver que con el fin del mercado alcista de bonos, el mundo ha cambiado necesariamente.

Para muchos, inversores individuales e institucionales, es una realidad completamente nueva.

Todos queremos entender lo que viene, cuáles son sus impactos en los mercados financieros, el retorno esperado de los activos, las carteras de inversión y el posicionamiento de los inversores.

Por lo tanto, es importante conocer mejor esta realidad, comprender sus implicaciones y ver qué podemos esperar para el futuro.

¿Cuál fue el largo mercado alcista de bonos?

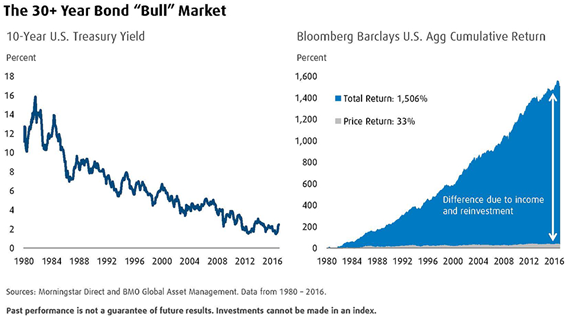

El mercado alcista de bonos ha sido un largo período, de más de 4 décadas, unidireccional, unidireccional para los movimientos de precios y las tasas de interés de los bonos, y eso terminó muy recientemente.

De hecho, entre 1980 y 2021, los precios de los bonos solo aumentaron y, en consecuencia, las tasas de interés de los bonos solo cayeron.

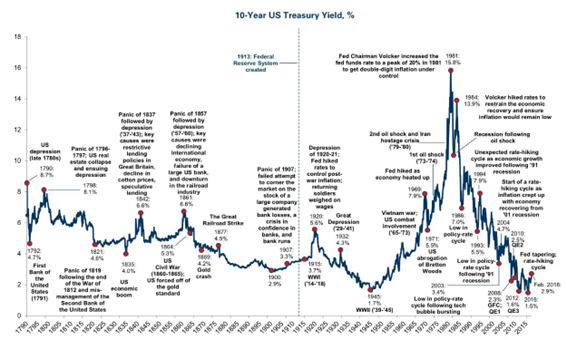

A principios de la década de 1980, las tasas de interés en los Estados Unidos y Europa estaban en niveles del 10% al 20%, y han caído continuamente desde entonces:

Como los precios de los bonos están inversamente relacionados con las tasas de interés, los rendimientos de las inversiones en bonos han sido muy altos en este período.

Este mercado alcista de bonos parece normal porque duró mucho tiempo, pero fue algo verdaderamente sorprendente en términos históricos.

El siguiente gráfico, de la historia de más de dos siglos de tasas de interés del Tesoro de los Estados Unidos a 10 años, nos da una perspectiva histórica muy importante de la importancia de lo que fue el reciente mercado alcista de bonos:

El largo mercado alcista de bonos fue el resultado de la expansión monetaria

Entre el final de la Segunda Guerra Mundial y el comienzo de la década de 1980 hay un aumento muy pronunciado de la inflación del 2% a alrededor del 16%.

Este aumento se debe a las políticas fiscales y monetarias expansivas desarrolladas después de esa guerra y la guerra de Vietnam, el aumento de los precios de las materias primas, el aumento del proteccionismo, la desaceleración de la productividad y el aumento de la incertidumbre resultante de las altas tasas de interés reales.

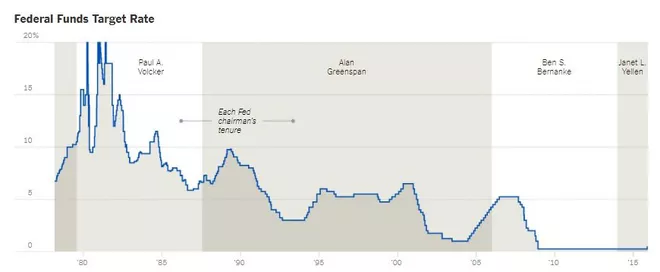

A principios de la década de 1980, comenzó una política agresiva para combatir la inflación por parte de los bancos centrales (que se benefició del fortalecimiento de la independencia de estos bancos y el establecimiento de la estabilidad de precios junto con el bajo desempleo como su misión principal).

Tras la experiencia positiva de la década de 1980 en Nueva Zelanda, el FED adoptó un nivel objetivo de inflación del 2% en 2012, seguido más recientemente por el BCE.

Esta acción va acompañada de un conjunto de medidas que promueven la caída de la inflación.

Por ejemplo, la introducción de reformas económicas del lado de la oferta (como mejoras en las infraestructuras energéticas y de transporte), el aumento de la globalización y la reducción de los costes y el aumento de la competencia asociada a la tecnología y la digitalización.

Al mismo tiempo, hay un menor consumo y un mayor ahorro como porcentaje de la riqueza, una mayor capacidad disponible y un menor poder empresarial de los trabajadores, y una mayor demanda de activos de renta fija asociados con el envejecimiento de la población.

Más recientemente, esta situación ha sido impulsada por políticas monetarias expansivas no convencionales desarrolladas después de la Gran Crisis Financiera, conocidas como programas de flexibilización cuantitativa.

Estos programas llevaron las tasas de interés de los bonos del Tesoro de los Estados Unidos a niveles cercanos a cero, y negativas en los países europeos y Japón.

Dada su importancia e impacto en los mercados financieros, profundizaremos un poco más en esta gestión de la política monetaria.

{kind=link}