La volatilidad de los mercados nos dificulta mantener el rumbo, que es lo que debemos hacer

¿Cómo actuar cuando hay fuertes correcciones o estamos en mercados bajistas?

En el artículo anterior, abordamos la multitud de eventos y situaciones a las que nos enfrentamos para cambiar nuestro rumbo de inversión en los mercados bursátiles.

En esta segunda parte, te mostraremos por qué debemos mantener el rumbo y sobre todo cómo podemos actuar cuando nos enfrentamos a una corrección más fuerte en los mercados.

La volatilidad de los mercados nos dificulta mantener el rumbo, que es lo que debemos hacer

Lo que importa es saber cómo actuar cuando escuchamos estas noticias que nos traen ansiedad, nos perturban y pueden llevarnos a cambiar nuestra estrategia.

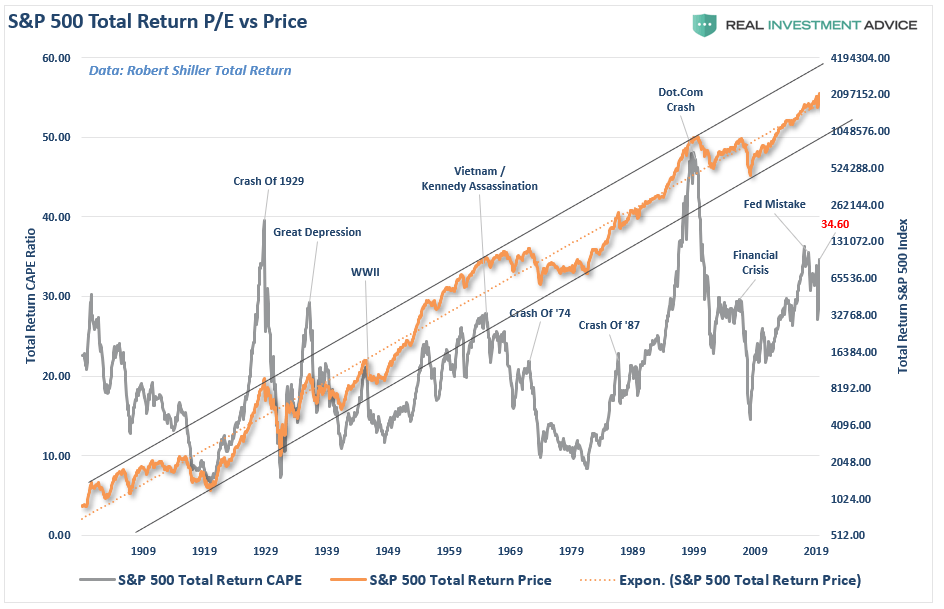

El gráfico muestra la evolución del mercado bursátil entre 1871 y 2020:

La evolución del índice S&P 500 es una de apreciación que se produce a lo largo de un canal o banda estrecha.

En otras palabras, en una visión a muy largo plazo, la valoración parece una línea recta y unidireccional, siempre al alza.

Hay correcciones a corto plazo, pero el paso del tiempo las anula.

De hecho, a medio y largo plazo, el mercado ofrece rentabilidades muy interesantes.

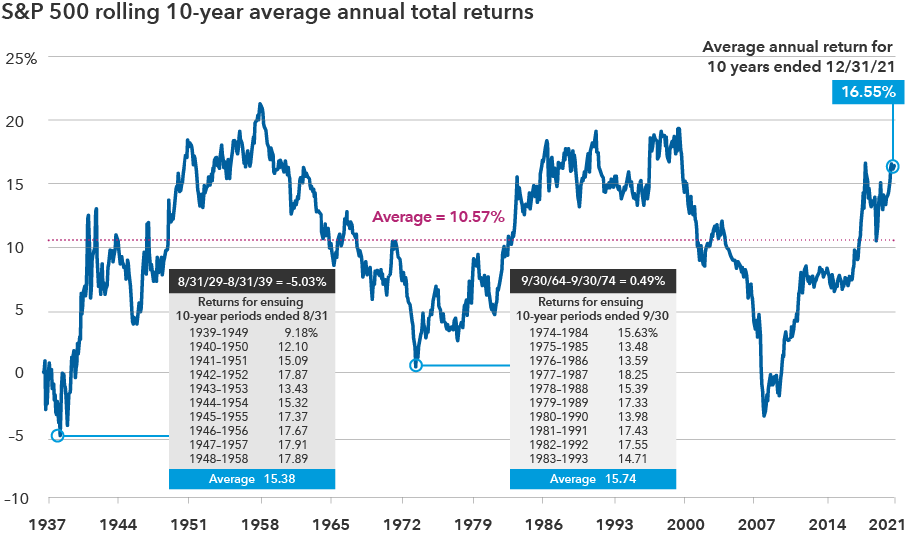

El siguiente gráfico muestra los rendimientos anualizados promedio del mercado de valores de EE. UU. para períodos de 10 años entre 1929 y 2021:

La rentabilidad media anual a 10 años fue del 10,57%.

Este gráfico también nos muestra las rentabilidades medias tras las grandes crisis, que, como era de esperar, fueron muy superiores a la media de todo el periodo.

Después de los mínimos de 1939, los rendimientos anuales promedio a 10 años hasta 1958 fueron del 15,38%.

Lo mismo ocurrió después de los mínimos de 1973, con rendimientos medios a 10 años del 15,74% anual hasta 1993.

Y se volvió a repetir tras los mínimos de la Gran Crisis Financiera y hasta 2021.

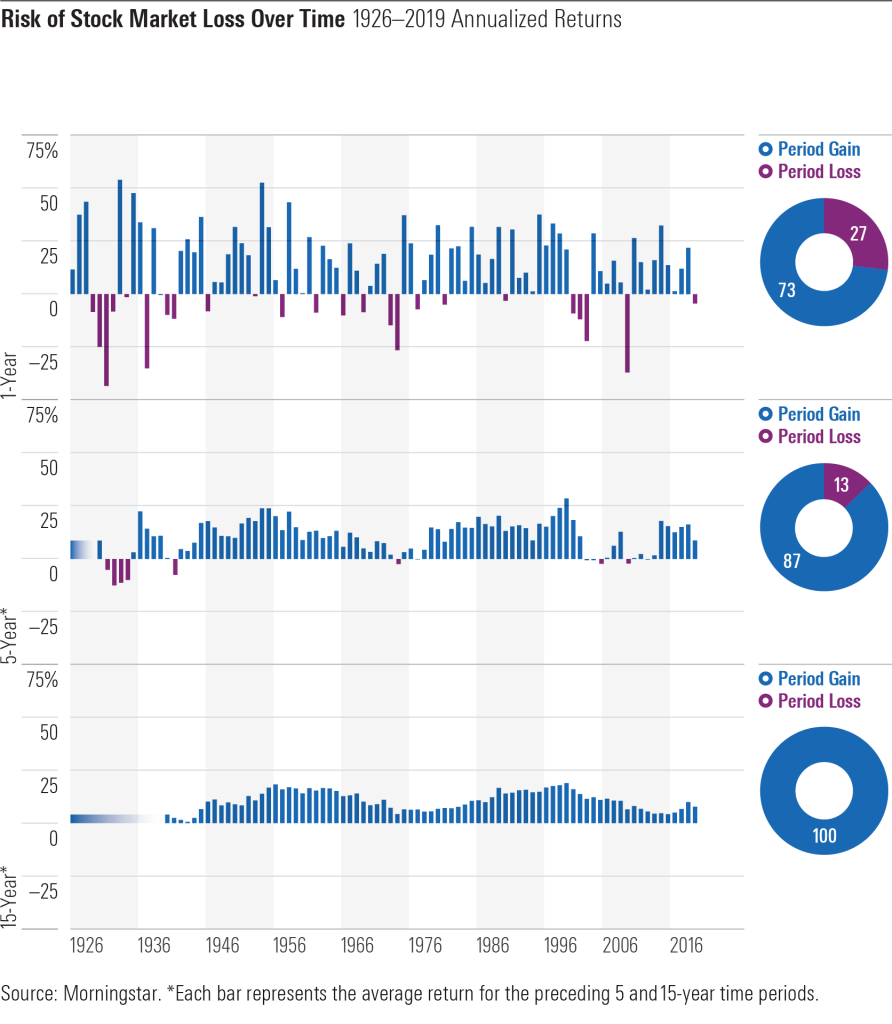

Por si los dos gráficos anteriores no fueran suficientes, merece la pena reforzarlo con el del siguiente gráfico que nos muestra las rentabilidades anualizadas de la bolsa estadounidense para periodos de 1, 5 y 15 años entre 1926 y 2019:

En este periodo de casi 100 años, los mercados bursátiles tuvieron rentabilidades anuales positivas en el 73% de esos años (recordemos que la rentabilidad media anual fue superior al 9% anual).

Si ampliamos el periodo de inversión a 5 años, las bolsas tuvieron rentabilidades positivas en el 87% de los años, es decir, solo en 1 de cada 10 periodos la rentabilidad fue negativa.

Si nos trasladamos a periodos de 15 años, no ha habido ni un solo periodo con rentabilidades negativas.

Y como sabemos, 5 o incluso 15 años no es mucho tiempo.

Tenemos muchas metas financieras cuyo plazo de inversión es superior a 15 años, como la educación de nuestros hijos o la inversión para la jubilación.

¿Cómo actuar cuando hay fuertes correcciones o estamos en mercados bajistas?

A pesar de esta perspectiva de apreciación de las bolsas a medio y largo plazo, lo cierto es que las fluctuaciones y volatilidad a corto plazo nos hacen temer por nuestros activos y ponen a prueba nuestra resiliencia.

En otros artículos hemos visto que los mercados están sujetos a frecuentes correcciones técnicas, de entre el 10% y el 20%, y en algunos periodos, también a correcciones más fuertes, más del 20%, lastradas por crisis o “mercados bajistas”.

Surge la pregunta de qué hacer en estos momentos.

Como también hemos visto en otros artículos, la planificación financiera y la inversión son un proceso a medio y largo plazo y deben obedecer a normas.

Deben estar orientados a nuestros objetivos financieros, y en línea con nuestra capacidad financiera y perfil de riesgo como inversor.

Estas variables determinan nuestra asignación de inversiones en activos clave.

Debemos elegir inversiones que proporcionen un buen nivel de diversificación para mitigar los riesgos, que reproduzcan esa composición de activos y cuyas comisiones de gestión y otros costes sean bajos.

Periódicamente, debemos reequilibrar nuestra cartera para evitar desviaciones excesivas de la asignación prevista.

Cuando hay correcciones más bruscas, debemos empezar por analizar estas desviaciones y hacer el consiguiente reequilibrio, si es necesario.

También podemos vender las inversiones que no se han comportado bien a medio plazo.

La razón es que si estas inversiones han tenido un mal desempeño durante un ciclo positivo, lo más probable es que sean las más afectadas en una corrección.

Por último, en estas circunstancias, también debemos revisar nuestra asignación de activos a la luz de cualquier cambio en nuestro perfil de riesgo.

Si se han producido cambios, puede estar justificado un aumento de la posición de liquidez y/o de obligaciones y la consiguiente reducción de la exposición al mercado de renta variable.

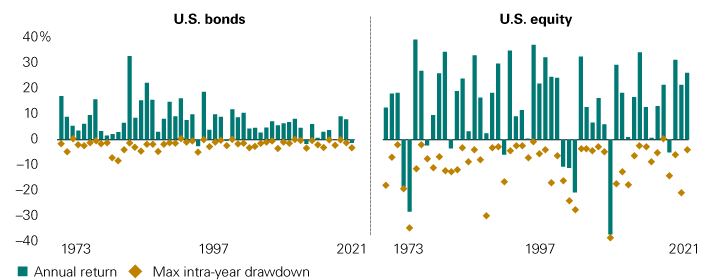

Sabemos que invertir en bonos tiene menos riesgo que en acciones, como podemos confirmar en el siguiente gráfico que muestra las fluctuaciones anuales máximas de los dos mercados entre 1973 y 2022:

Las pérdidas intraanuales máximas (“drawdowns”) son incomparablemente significativas en las acciones que en los bonos.

Pero también se puede ver que las ganancias de las acciones son incomparablemente más altas que las de los bonos.

Esta es precisamente la razón por la que la diversificación y la asignación por clase de activos juegan un papel importante.

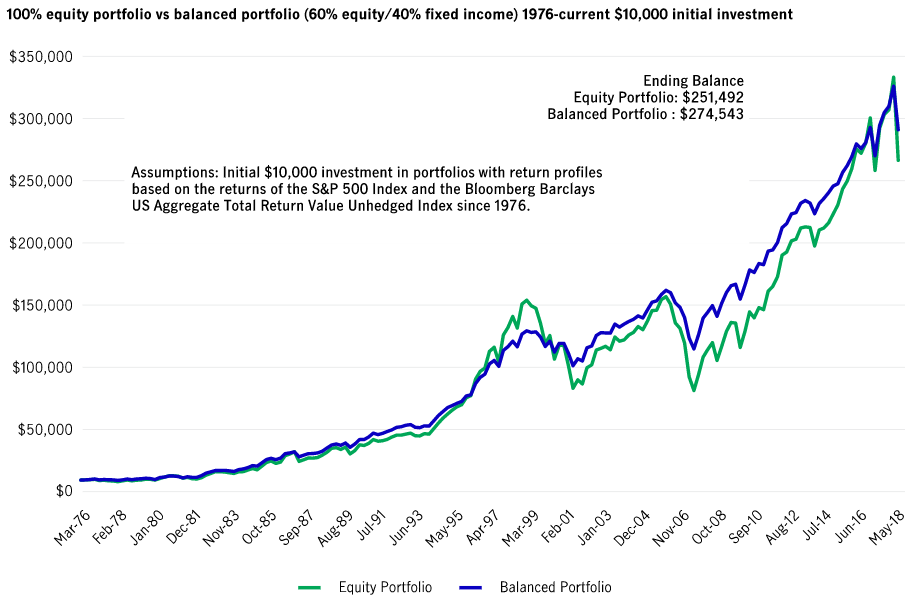

El siguiente gráfico muestra la evolución comparativa de una cartera de inversión con una exposición del 100% a la renta variable y otra que refleja la cartera tradicional o equilibrada del 60% de renta variable y el 40% de renta fija en el mercado estadounidense entre 1976 y 2018:

En este periodo de 42 años, las dos carteras han tenido la misma revalorización.

{kind=link}