Partout dans le monde, nous devons combattre notre parti pris d’investir principalement dans des titres et des sociétés nationales, ce qui est contraire à la taille et au poids relatifs des marchés de capitaux dans un monde global, au bon sens et à l’une des règles fondamentales de la diversification.

Le Portefeuille du Marché Global devrait être le point de départ de tout investisseur, dans le monde entier

Cependant, partout dans le monde, les investisseurs souffrent d’un biais majeur pour le marché intérieur, considéré comme une zone de confort.

Sur les marchés boursiers, le biais est énorme

Ce biais a un coût, qui est très élevé, surtout en ce qui concerne les marchés boursiers.

Le Portefeuille du Marché Global devrait être le point de départ de tout investisseur, dans le monde entier

Tout investisseur doit prendre comme point de départ le portefeuille mondial des marchés financiers, c’est-à-dire le portefeuille représentant la taille relative de chaque marché sur le marché mondial des capitaux, en termes de valeurs facturées.

Parce que, en théorie, le portefeuille du marché global, c’est-à-dire un portefeuille pondéré par la capitalisation, est un portefeuille passif optimal du point de vue de l’efficacité du marché. La théorie est que les pondérations de la capitalisation boursière reflètent les perspectives de tous les participants au marché.

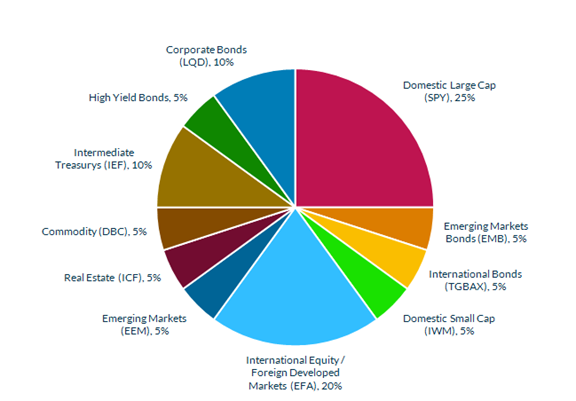

Le graphique suivant montre le portefeuille du marché global, le marché intérieur étant aux États-Unis:

Source : Portefeuille du Marché Global 2015, Blue Sky Asset Management

Le Global Markets Portfolio (GMT) est une approximation d’un portefeuille pondéré par la capitalisation du marché mondial et largement diversifié par les différentes classes d’actifs.

Sa composition correspond à ce qui suit :

- En termes de classes d’actifs, les investissements des actionnaires représentent 55%, les détenteurs d’obligations 35%, l’immobilier et les ressources naturelles 5%;

- En termes de décomposition géographique des investissements des actionnaires, les États-Unis représentent 30 %, les autres marchés développés 20 % et les marchés émergents 5 % des 55 % de l’allocation des actionnaires. Cela signifie qu’en ce qui concerne l’investissement dans les marchés actionnaires, les États-Unis représentent 55 %, les autres marchés développés 36 % et les marchés émergents 9 % ;

- Au niveau des investissements obligataires, les États-Unis ont 25%, les marchés développés et les marchés émergents 5% chacun constituant le total de 35%. En termes de poids, les Etats-Unis représentent 72% et les marchés développés et émergents 14% chacun.

Cependant, partout dans le monde, les investisseurs souffrent d’un biais majeur pour le marché intérieur, considéré comme une zone de confort.

Les investisseurs du monde entier investissent une grande partie de leurs actifs sur les marchés intérieurs.

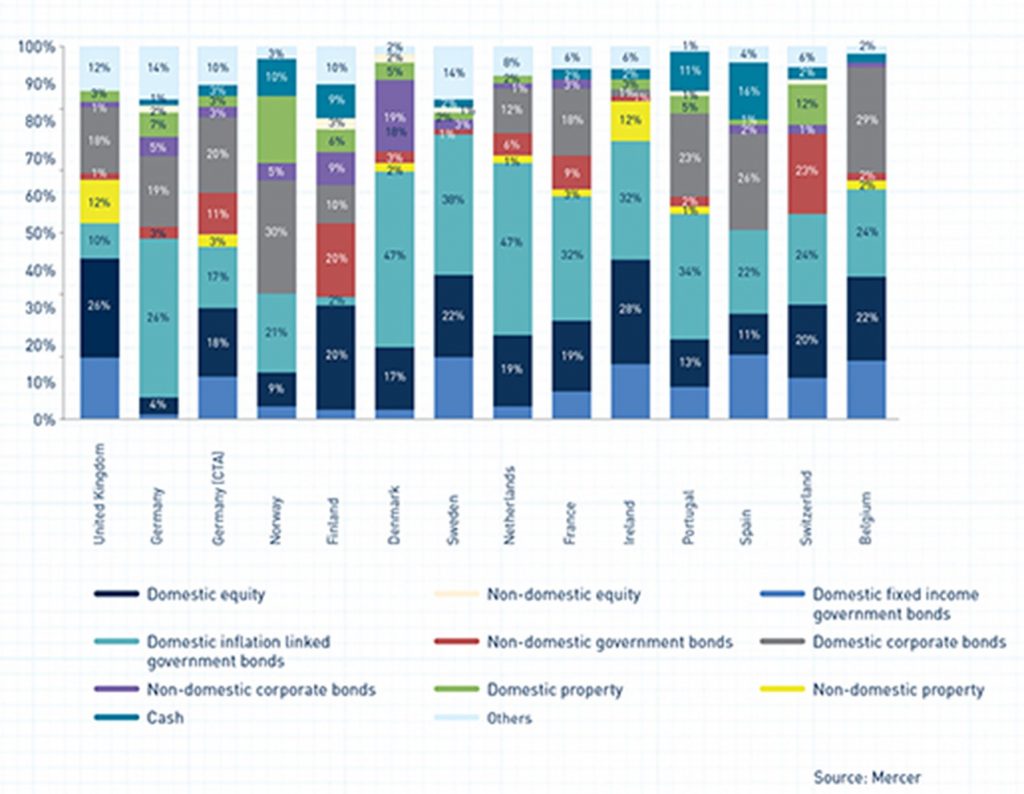

Le graphique suivant approfondit la réalité de ce comportement en le désagrégeant par type ou nature d’actifs :

Nous pouvons confirmer que la réalité de la préférence pour les investissements domestiques est transversale à toutes les classes d’actifs, qu’il s’agisse d’actions, d’obligations (d’État ou d’entreprise) ou de biens immobiliers.

Les applications monétaires qui sont à la base de la barre sont représentées en bleu turquoise. Les actifs financiers nationaux sont représentés par d’autres nuances de bleu et de gris, qui sont clairement des couleurs dominantes. Les actifs financiers internationaux sont représentés par des couleurs violette, rouge, beige et jaune et ont peu d’expression.

Ce biais de privilégier le pays d’origine est si fort que la meilleure preuve s’avère être l’insignifiance de l’investissement international.

L’investissement en actions internationales (beige) n’a pratiquement aucune expression dans aucun pays.

Les investissements en bons du Trésor étrangers (rouge) constituent une petite exception, avec une certaine représentation en Suisse (22%), en Finlande (20%) et en Allemagne (11%).

L’investissement dans les obligations d’entreprises internationales (violet) est également pratiquement sans importance, sauf au Danemark et en Finlande avec de petits pesos.

Étonnamment ou non, l’investissement international dans l’immobilier (vert) a plus d’expression que dans les actions étrangères, étant de 12% en Suisse et variant entre 3% et 7% dans la plupart des autres pays.

Ce biais des investissements nationaux est contraire au bon sens qui devrait nous conduire aux marchés de capitaux et à la diversification les plus importants, une règle fondamentale de l’investissement.

Sur les marchés boursiers, le biais est énorme

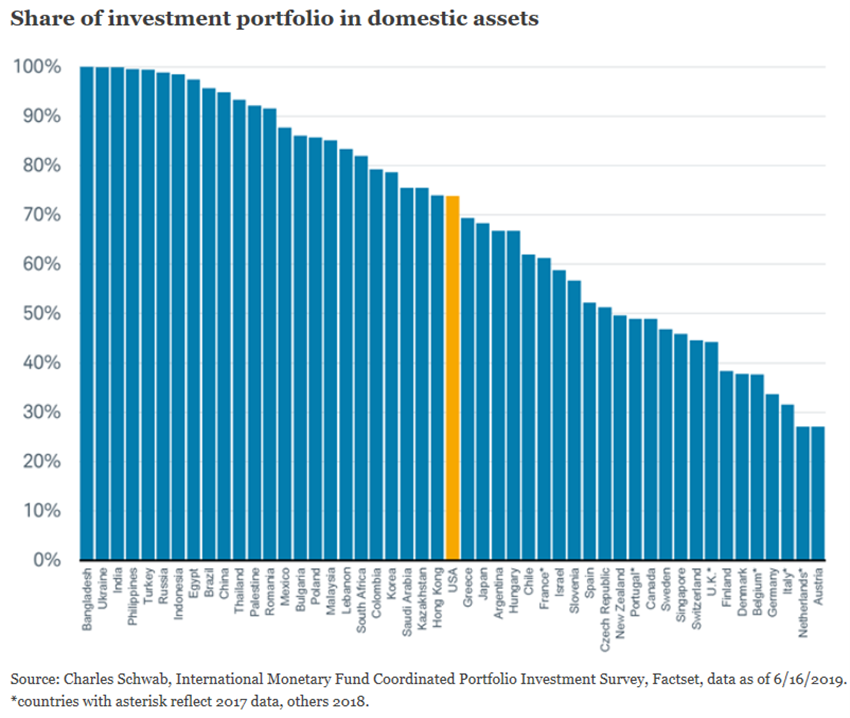

Le pourcentage d’investissements en actions de sociétés nationales est élevé dans tous les pays du monde:

Ce biais est plus faible dans les pays européens plus développés tels que l’Autriche, les Pays-Bas, l’Italie, l’Allemagne, le Danemark, la Finlande, le Royaume-Uni et la Suisse, où les pourcentages d’investissement en actions nationales sont de 30% à 40%, et plus prononcé dans les pays moins développés tels que le Bangladesh, l’Ukraine, l’Inde, les Philippines, la Turquie, la Russie, l’Indonésie, le Brésil et la Chine, où le même pourcentage est supérieur à 90%. Le Portugal est à mi-chemin, divisant les investisseurs en parts égales d’investissements dans des actions de sociétés nationales et étrangères.

Ce biais a un coût, qui est très élevé, surtout en ce qui concerne les marchés boursiers.

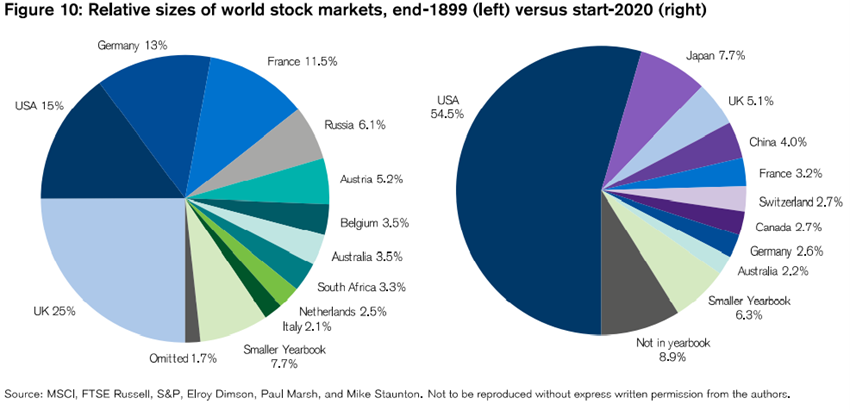

Le poids des marchés boursiers des différents pays en 2020 était le suivant :

Les États-Unis pèsent plus de 50%, suivis du Japon avec 8%, du Royaume-Uni avec 6%, de la France, de l’Allemagne, de la Chine, du Canada et de la Suisse avec 3% chacun, et moins de 20% pour tous les autres pays du monde.

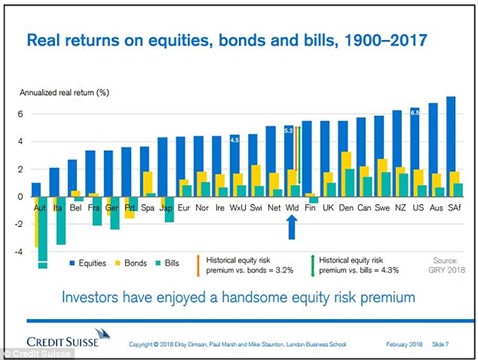

Les différences de rentabilité des différents pays ont été importantes au cours des 117 dernières années:

Le marché boursier mondial avait une rentabilité réelle annuelle moyenne de 5,2%, avec les États-Unis à 6,5% et le reste du monde à 4,5%.

Les grands pays qui ont perdu des guerres, comme l’Allemagne et l’Italie, ou les petits pays comme l’Autriche, le Portugal et l’Espagne, ont eu des rendements réels annuels inférieurs, entre 1% et moins de 4%.

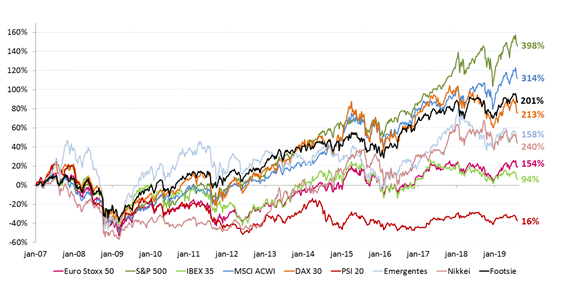

Et ces dernières années, cette divergence est encore plus grande:

Du niveau le plus bas de la grande crise financière de mars 2009 à la fin de 2019, le principal indice boursier américain (S&P 500) avait une valorisation de près de 400%, le mondial (MSCI ACWI) de 314%, l’allemand (DAX) de 213%, la zone euro (Eurostoxx 50) de 154% et le portugais (PSI 20) de 16%.

strategic-asset-allocation-brief-tlor.pdf (vanguardinvestments.se)

{kind=link}