Habituellement, en particulier dans les actions, nous investissons presque tout dans notre pays au lieu d’investir dans le monde entier, ce qui est un ensemble de plusieurs erreurs graves.

Si nous avons raison dans nos investissements actionnarials nous ne changeons pas…, mais si ce n’est pas le cas, il vaut mieux penser et faire différemment

Les erreurs les plus fréquentes (en fait, sont au moins 3 erreurs), importantes et inconnues ou oubliées, sont d’accumuler divers risques sur notre pays sans se rendre compte des implications

Erreur n°1 : Perte de valeur de la diversification internationale dans le portefeuille d’investissement

Erreur n°2 : Myopie ou limitation des meilleures options d’investissement

Erreur n°3 : Nous avons déjà un risque pays qui est suffisant dans nos vies – maison, emploi, enfants, pension, etc. – en voudrons-nous encore plus?

Voyager les investissements n’est pas aller à l’aventure, mais à la recherche d’arrêts plus riches et plus sûrs

Normalement, nous investissons presque tout dans notre pays au lieu d’investir dans le monde entier, ce qui est un ensemble de plusieurs erreurs graves.

Normalement, nous souffrons de ce qu’on appelle l’asymétrie de préférence pour les investissements nationaux (« biais domestique »), c’est-à-dire que nous investissons la plupart de nos actifs financiers dans notre pays, ce qui signifie que nous investissons principalement dans des actifs financiers nationaux, qu’il s’agisse d’actions ou d’obligations.

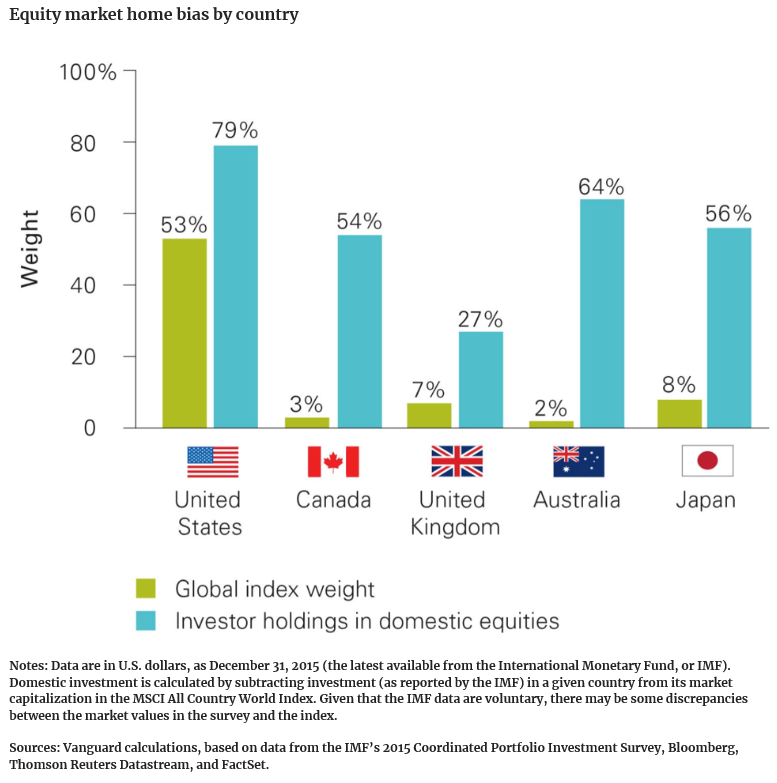

Cette réalité peut être prouvée dans le graphique suivant qui commine le poids des marchés boursiers de plusieurs pays sur le marché mondial avec le poids des investissements dans ces zones géographiques dans les portefeuilles d’investisseurs de ces pays.

Cette situation conduit à un certain nombre d’erreurs de gestion, certaines techniquement dé-montrables et d’autres de simple bon sens, dont nous parlerons à l’avance.

L’investisseur américain investit 79% dans les actions de son pays alors que la pondération du marché en termes mondiaux est de 53%. Cela s’avère même être le cas le moins extrême ou le plus équilibré.

Les investisseurs canadiens allouent 54 % de leurs investissements sur le marché boursier à leur pays alors que le poids de ce marché dans l’économie mondiale n’est que de 3 %. Les Britanniques investissent 27% sur leur marché, qui ne représente que 7% à l’échelle mondiale. Les Japonais investissent 56% dans le Nikkei ou le Topix alors que leur poids en termes de capitalisation mondiale n’est que de 7%. Les Australiens investissent 64% pour un poids de 2%.

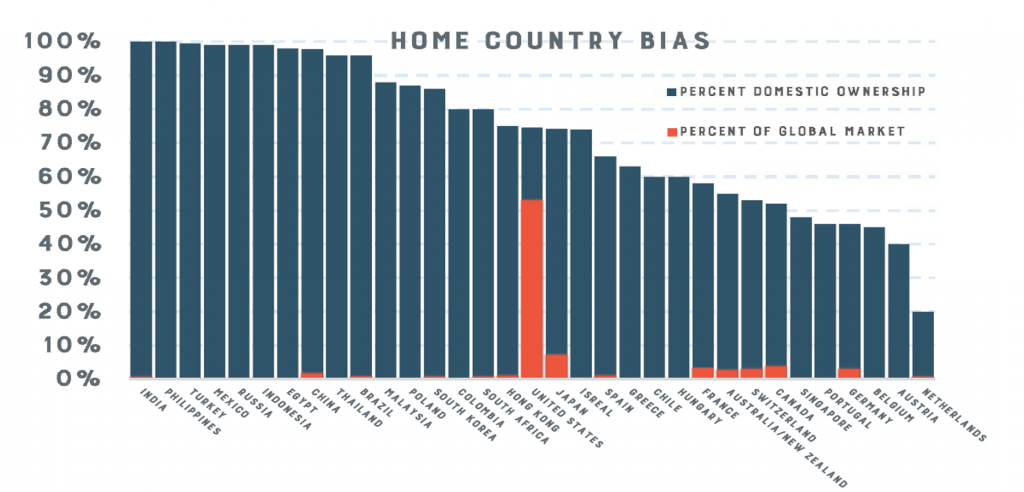

Le graphique suivant montre l’ampleur de ce biais en faveur des marchés boursiers au niveau de plusieurs pays à travers le monde :

Il est tout à fait clair que les marchés boursiers sont principalement détenus par des investisseurs nationaux et qu’à l’exception des États-Unis, cette participation ou propriété nationale est beaucoup plus importante que le poids du pays sur les marchés boursiers mondiaux.

Si nous avons raison dans nos investissements nous ne changeons pas…, mais si ce n’est pas le cas, il vaut mieux penser et faire différemment

C’est une réalité qui se pose toujours dans les conversations sur ce sujet que nous avons que ce soit avec la famille, les amis ou les clients.

Quand on se demande pourquoi la réponse est invariablement toujours la même : parce qu’on sait mieux ce que sont les entreprises de notre pays, ou du moins on le comprend.

En fait, lorsque nous allons un peu plus loin dans cette conversation, nous voyons que dans cette réponse, il y a deux versions distinctes:

- Il y a un certain nombre de personnes, en particulier les générations plus âgées, qui, lorsqu’elles ont commencé à investir, n’avaient pas beaucoup d’informations sur ce qui se passait à l’extérieur de leur pays (ou même sur les moyens et les formes d’accès à l’investissement international) et s’habituaient à investir uniquement dans des actifs nationaux;

- Il y a un autre groupe d’autres personnes qui, même si elles ont ou savent qu’elles ont la même information ou un accès facile et égal, préfèrent investir dans les actifs de leur pays parce qu’elles considèrent qu’elles connaissent mieux la situation et sont donc en mesure de mieux évaluer les opportunités et les risques.

Dans ces situations, la conversation peut suivre deux chemins :

- Demander si l’investisseur est satisfait des résultats de ses investissements, lui montrer la rentabilité et les risques des investissements dans des actifs internationaux comparables et, ensemble, réévaluer la réponse à la satisfaction de ses investissements;

- Présentez-lui les arguments en faveur de la diversification internationale, non seulement les avantages techniques les plus courants de cette diversification sur le portefeuille d’investissement lui-même, mais aussi deux qui sont souvent oubliés.

D’une part, la faible pertinence du marché intérieur dans le contexte des marchés financiers mondiaux et, d’autre part, l’accumulation des risques pays en réunissant les risques du portefeuille d’investissements financiers avec l’exposition au risque de nombreux autres aspects de nos vies qui ont peu à voir avec les investissements.

Si les gens sont satisfaits de leurs investissements, ils devraient être félicités pour les résultats, car il n’est pas normal que le choix des placements batte systématiquement un portefeuille diversifié à moyen et à long terme. Dans ce cas, vous ne devriez pas changer votre stratégie et devriez même vous demander si vous ne voulez pas embrasser la profession de gestionnaire de placements ou de conseiller financier.

Au fond, nous croyons que ce qui est en jeu, c’est le sentiment de zone de confort : mais c’est généralement une zone de confort fausse ou illusoire.

Parmi les erreurs les plus fréquentes (en fait, sont au moins 3 erreurs) importantes et inconnues ou oubliées est d’accumuler divers risques sur notre pays sans se rendre compte des implications

Erreur n°1 : Perte de valeur de la diversification internationale dans le portefeuille d’investissement

La théorie financière de la gestion des investissements a montré les avantages de la diversification des investissements, par classes d’actifs, par zones géographiques, par titres, par entreprises, etc.

L’idée du bon sens n’est pas de pondre tous les œufs dans le même panier.

La logique technique est d’augmenter la rentabilité à un niveau de risque donné ou vice versa.

Cela a été prouvé par Harry Markovitz dans sa théorie moderne de la gestion de portefeuille en 1952. Nous avons été en mesure d’améliorer la rentabilité attendue pour un niveau de risque donné ou de réduire le risque pour un rendement attendu donné d’un portefeuille d’investissement, si nous combinons plusieurs actifs avec différents profils de distribution de rentabilité et de risque. La diversification du portefeuille réduit le risque de placement.

Erreur n°2 : Myopie ou limitation des meilleures options d’investissement

La composition des marchés financiers dans le monde devrait être le point de départ de tout investisseur, partout dans le monde, car elle reflète l’importance, le poids et le degré de développement de chaque marché d’un point de vue mondial.

En ne regardant que les marchés boursiers, la composition était la suivante en 2020:

Nous concluons qu’aucun pays, à l’exception des États-Unis, n’a un poids important sur le marché des capitaux, que ce soit dans le segment des actionnaires ou des obligations. Le Japon est le deuxième plus grand pays et n’est que de 8,6%, suivi du Royaume-Uni avec 6,1%, de la France, de l’Allemagne, de la Chine et du Canada avec environ 3% et ainsi de suite.

Le Portugal est totalement insignifiant. Le pays est minime et les sociétés cotées sont très petites à l’échelle mondiale. Le Portugal a un PIB qui le place en 48ème position mondiale, environ 0,003% du PIB mondial, et son marché des capitaux portugais n’a pas de poids plus élevés. Ainsi, la probabilité de trouver les meilleurs investissements au Portugal est également très faible.

En théorie, la répartition des investissements par le poids de la capitalisation boursière de chaque marché boursier est un portefeuille passif optimal du point de vue de l’efficacité du marché. La théorie est que les pondérations de capitalisation boursière reflètent l’évaluation et les perspectives de tous les participants au marché à un moment donné.

De ce point de vue, seuls les Américains peuvent se permettre d’investir uniquement dans leur pays. Toujours avec un certain coût en termes d’optimisation de la diversification, car même pour les Américains, il est théoriquement logique d’investir un peu à l’extérieur. Le marché boursier américain a de la taille et de la diversité. Il représente plus de 50% du marché boursier mondial en termes de capitalisation boursière et de volume de transactions. Il a les plus grandes entreprises dans le monde, de tous les secteurs et beaucoup d’entre eux dans le monde.

Les investisseurs privés de toutes les autres régions géographiques, des pays européens, du Japon, de l’Australie, du Canada et des économies émergentes, devraient allouer la plupart des investissements des actionnaires aux marchés internationaux. Ainsi, tous les pays, à l’exception des États-Unis, doivent avoir un grand poids d’investissement international. Au Portugal, nous devons internationaliser la plupart des investissements.

Il y a encore ceux qui peuvent essayer de faire valoir que, malgré tout cela, il est logique d’investir davantage dans des marchés où la rentabilité s’est avérée plus élevée.

Bien qu’il n’ait aucune base technique, la vérité est également que les États-Unis sont l’un des marchés qui a le mieux performé à moyen terme à très long terme (de 1900 à ce jour, comme nous l’avons vu dans un autre article). De plus, cette performance relative du marché s’est reflétée dans l’évolution de la composition des marchés eux-mêmes depuis 1899.

Erreur #3 (la plus oubliée) : Nous avons déjà un risque pays qui suffit dans nos vies – maison, emploi, enfants, retraite, etc. – en voudrons-nous encore plus?

Le mot d’ordre pour les investisseurs de tous les pays est de distribuer leurs investissements à l’international, que ce soit en actions ou en obligations.

La raison technique, économique et financière est fondamentalement de récolter les bénéfices de la diversification. Réduire le risque financier des investissements.

Mais il y a une autre raison qui n’est pas quelque peu, en particulier pour ceux des pays moyens ou petits et des pays plus faibles ou vulnérables. Le risque que nous additionnons ou accumulons est énorme.

Nous avons notre travail ici et votre avenir dépend toujours de l’avenir du pays, que nous soyons des employés ou des entrepreneurs individuels.

Nous avons également la maison où nous vivons, dont la valeur dépend également de la situation du pays telle que nous l’avons vécue, par exemple dans le cas des Portugais et d’autres, pendant la période de la crise financière immobilière et de la dette souveraine, et que nous ne pouvons pas nous séparer rapidement si nous en avons besoin.

Nous avons la vie d’enfants vivant dans le pays qui dépendent de ce qui se passe ici et nous ne cesserons pas de les aider en cas de besoin.

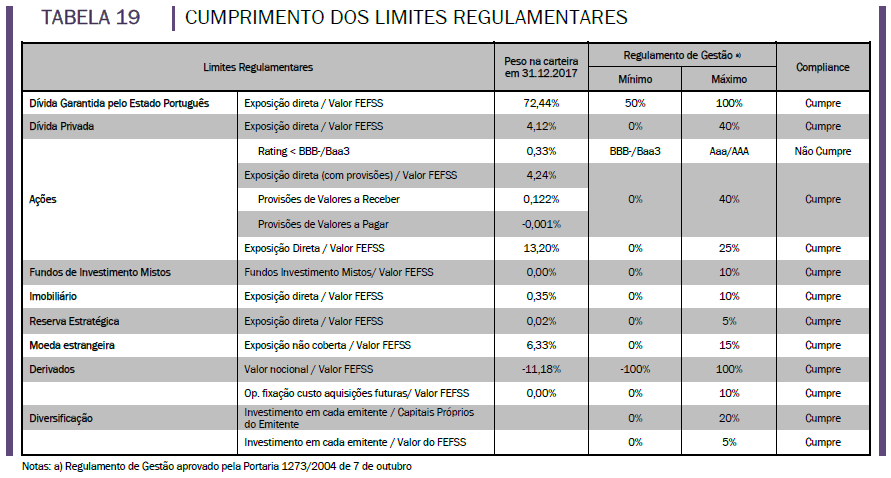

Enfin, la pension sur laquelle nous comptons dépend de ce que nous avons vu dans le passé et nous voyons de plus en plus dans le présent de l’avenir du pays. L’entité qui gère notre pension investit également trop dans notre pays (dans ce cas portugais, actuellement environ 72% sont de la dette publique nationale avec une limite minimale de 50%).

Source: Relatório e Contas FEFSS 2017

Donc, si nous additionnons tous ces risques, travail, maison, enfants, retraite, etc., pourquoi additionner le risque financier du pays? N’est-ce pas suffisant ?

Si notre pays était les États-Unis, si le pays se comprenait encore. Dans tous les autres cas, il s’agit d’un ensemble d’erreurs graves, importantes et inconnues ou oubliées.

Sortir du cas(c)a, c’est gagner en indépendance financière, et avec de nouvelles ailes

Nous voulons quitter la maison pour gagner notre indépendance. Gagner le monde ne fait que du bien… et il en va de même pour notre portefeuille.

https://www.vanguardinvestments.se/documents/strategic-asset-allocation-brief-tlor.pdf

{kind=link}