La récente hausse du prix du pétrole

La relation entre les chocs pétroliers et les récessions économiques

Les canaux de transmission des chocs pétroliers à l’économie

La performance historique du prix du pétrole

L’ironie du temps !

Il y a deux ans, nous avons été surpris lorsque le prix du pétrole sur le marché au comptant est tombé à 20 $ le baril et que le marché à terme a fortement chuté et a enregistré une valeur négative et absurde.

La cause en était le manque de demande de la pandémie, ainsi que certains problèmes spécifiques liés à la façon dont le pétrole se négocie.

À l’époque, il y avait de forts désaccords sur les réductions de production de l’OPEP + entre l’Arabie saoudite et la Russie jusqu’à ce qu’un accord soit conclu.

Aujourd’hui, le pétrole est à nouveau dans l’actualité, mais pour la situation inverse.

Le prix du pétrole sur le marché au comptant est à des niveaux historiquement très élevés, à plus de 120 $ / b, en raison de la guerre en Ukraine, et on craint qu’il ne soit le frein à une récession.

Cette peur résulte d’une grande partie de l’histoire des récessions des années 1970 et 1980 que beaucoup considèrent comme attribuée à la hausse du prix du pétrole.

En fait, il y a un flot d’experts pétroliers qui considèrent le signe avant-coureur d’une récession lorsque le prix du pétrole double en moins d’un an.

La question du pétrole (et aussi du gaz) est très importante pour nos investissements aujourd’hui car son prix a plusieurs impacts économiques et il est admis que son prix peut rester élevé pendant longtemps.

La guerre de l’Ukraine a forcé l’Europe à réduire drastiquement sa forte dépendance énergétique vis-à-vis de la Russie à court et moyen terme.

L’Union Européenne vient d’annoncer qu’elle ne proposera pas l’élimination d’ici la fin de l’année des importations de pétrole russe par ses membres.

D’autre part, l’Europe reste disposée à continuer à mener la transition énergétique, en contribuant à un monde plus propre et plus durable.

Comme nous le verrons, les alternatives aux importations en provenance de Russie ne sont pas faciles, mais nous avons besoin de les connaître afin de mieux évaluer la situation.

Ceci est le premier article d’une série sur le pétrole et les investissements.

Nous voulions commencer il y a quelque temps et la récente hausse du prix du pétrole a fait le bon choix.

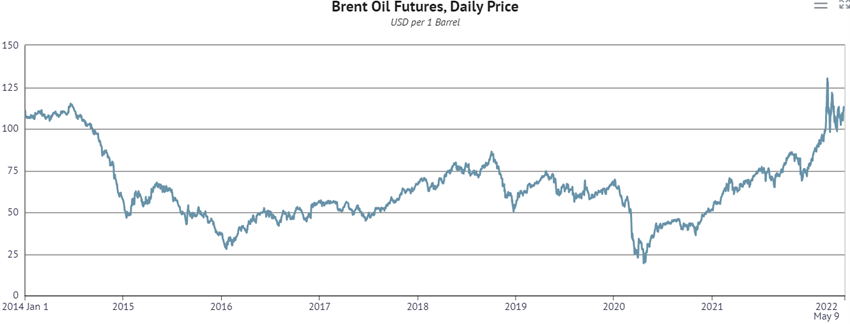

La récente hausse du prix du pétrole

Le prix du pétrole est passé de 50 $ à 70 $ en 2021 à environ 120 $ en mars 2022, doublant en moins de 1 an.

Depuis 2014, le prix du pétrole n’a pas dépassé la barre des 100 $.

Source: World-crude-oil-supply-and-demand-forecast-2020-2021, Knoema

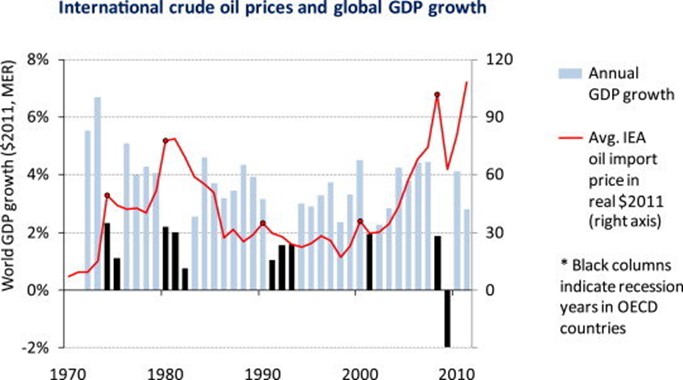

La relation entre les chocs pétroliers et les récessions économiques

Le prix du pétrole a une corrélation positive avec le PIB, comme on peut s’y attendre.

Lorsque les conditions économiques sont positives, il y a une croissance simultanée du produit et des prix de tous les facteurs de production, y compris les matières premières. C’est-à-dire que lorsque la production augmente, que la demande de pétrole augmente, que l’offre ne réagit pas immédiatement et que le prix du pétrole augmente.

Cependant, la situation peut être différente lorsqu’il y a un choc pétrolier, généralement causé par une coupure ou une sortie de l’offre.

Nous sommes actuellement confrontés à un choc sur le prix du pétrole, la guerre en Ukraine déstabilisant l’offre.

Techniquement, on considère qu’il y a un choc pétrolier lorsque le prix dépasse la valeur maximale des 3 dernières années, ce choc étant égal à la différence entre la valeur actuelle et la valeur maximale de la dernière année ou des 3 dernières années.

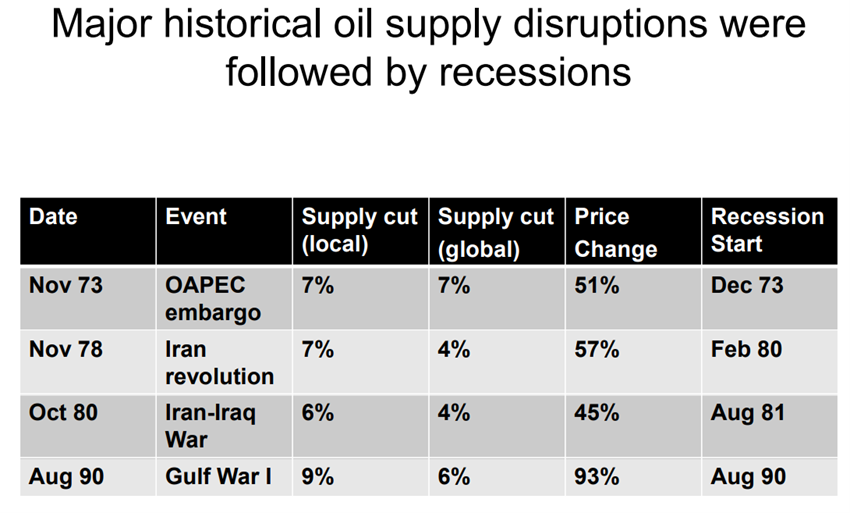

L’effet d’un choc pétrolier sur le PIB fait l’objet d’études depuis longtemps.

En 1983, une étude de Hamilton a conclu qu’une forte hausse des prix du pétrole a été une cause majeure de récessions, expliquant 10 des 11 récessions entre 1947 et cette date (à l’exception des années 1960).

Hamilton dit que les récessions surviennent après 3 à 4 trimestres et que les principaux événements qui causent ces chocs sont des facteurs géopolitiques, tels que les conflits au Moyen-Orient.

Depuis lors, de nombreuses études ont conclu qu’un choc pétrolier entraînait un ralentissement économique et avait apporté une contribution importante aux récessions aux États-Unis, à la hausse du chômage et au coût de la vie.

Cependant, plus récemment, il y a eu des critiques qui contestent cette conclusion, menées par Blanchard et Gali.

En 2007, ces auteurs ont conclu que les risques de récession liés aux chocs pétroliers sont faibles, compte tenu de l’évolution des circonstances qui s’est produite entre-temps.

Développons ensuite chacun de ces points.

Les canaux de transmission des chocs pétroliers à l’économie

Il existe 6 canaux de transmission du choc pétrolier à l’économie.

Premièrement, le choc de l’offre amène les entreprises à augmenter leurs coûts de production.

Deuxièmement, il y a un effet de transfert de richesse des pays importateurs vers les exportateurs, qui sont moins enclins à la consommation.

Troisièmement, l’augmentation de l’inflation qui en résulte entraîne la hausse du coût de la vie et la diminution de la consommation des ménages.

Quatrièmement, les changements dans les conditions monétaires entraînent une hausse des taux d’intérêt.

Cinquièmement, il y a un ajustement sectoriel donné par le coût des changements dans la structure de l’industrie aux hausses de prix.

Sixièmement et dernier, l’incertitude causée par la hausse des prix accroît l’insécurité, retarde les investissements et conduit à la réaffectation des ressources chez les entrepreneurs.

Les critiques disent qu’il y a quatre raisons à la baisse des effets macroéconomiques des chocs pétroliers sur l’inflation et l’activité économique, y compris les prix, les salaires, les produits et l’emploi.

Tout d’abord, il y a plus de choix d’énergies alternatives, soit en augmentant les énergies renouvelables (hydro, éolien et solaire) et par le gaz naturel, en particulier le gaz de schiste aux États-Unis.

Deuxièmement, le contrôle de la production est plus faible et diffus par un plus grand nombre de pays.

Troisièmement, l’amélioration de la réaffectation des ressources a créé plus de flexibilité sur le marché du travail.

Quatrièmement, il y a eu des améliorations dans la conduite de la politique monétaire.

Outre ces facteurs, il convient de tenir compte du fait que le prix du pétrole n’entre pas dans le calcul de l’inflation sous-jacente, qu’il y a une plus grande concurrence dans les transports et qu’il y a une augmentation de l’efficacité énergétique.

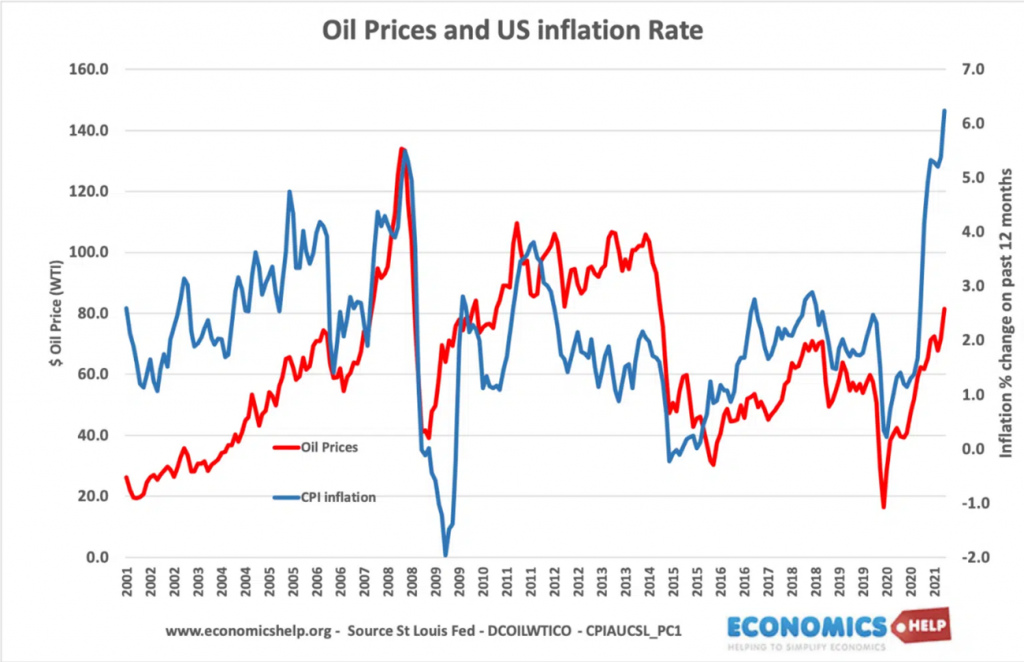

Quoi qu’il en soit, la corrélation positive entre les prix du pétrole et l’inflation à la consommation est beaucoup plus faible que celle des années 1970 et 1980.

Le FED de Saint-Louis estime une corrélation de 0,27 entre l’évolution des prix du pétrole et l’inflation. Autrement dit, une hausse soutenue de 10% des prix du pétrole pourrait entraîner une hausse de l’indice des prix à la consommation de 2,7%.

Cette corrélation est naturellement plus forte entre les prix du pétrole et les prix à la production.

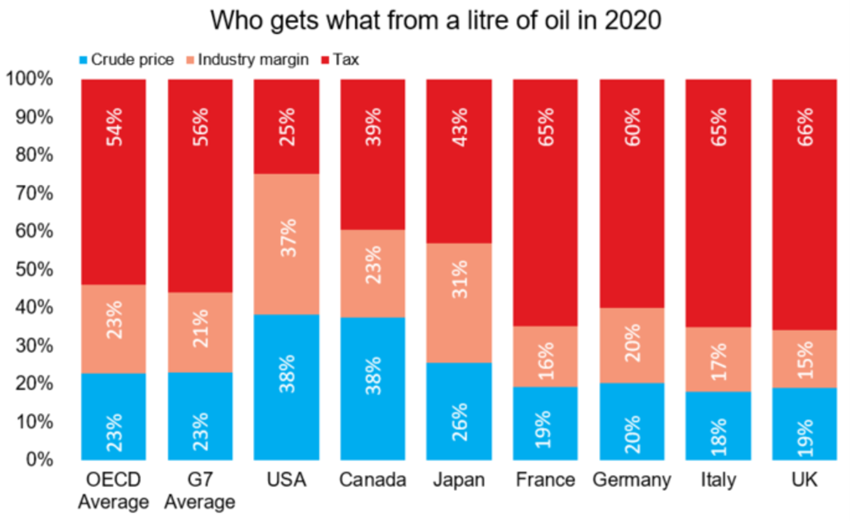

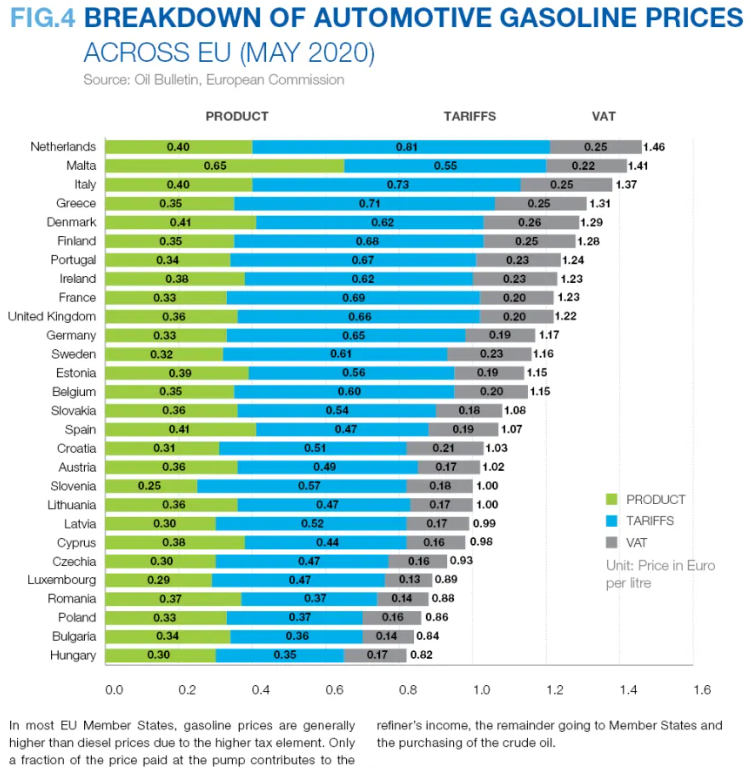

En outre, il est important de noter que dans de nombreux pays développés, en particulier en Europe, le prix des carburants intègre une taxe qui représente environ la moitié de la valeur.

Source : OPEC.org

Cela signifie que les gouvernements de ces pays peuvent utiliser la politique budgétaire pour atténuer l’effet des chocs d’approvisionnement en pétrole.

La performance historique du prix du pétrole

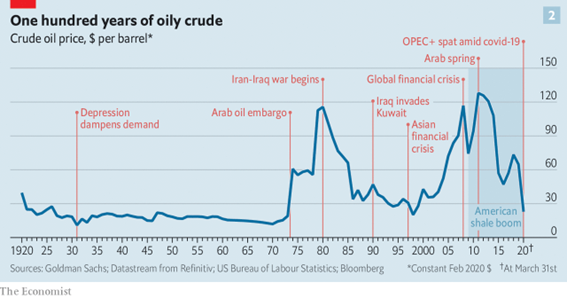

Le graphique suivant montre l’évolution des prix du pétrole au cours des 100 dernières années, mettant en évidence les principaux chocs qui se sont produits au cours de cette période :

Entre 1920 et jusqu’à l’embargo arabe de 1973, le prix du pétrole était inférieur à 30 dollars le baril.

Il a culminé lors des deux crises pétrolières de 1973 (60 $ / b) et de 1980 (120 $ / b) en 2008 (120 $ / b) au moment du gcf et de 2011 (+ 120 $ / b) au printemps arabe, après avoir diminué depuis.

En mars 2020, il est tombé en dessous de 30 $ / b en raison du ralentissement économique de la pandémie et de la décision de l’OPEP + de ne pas réduire la production.

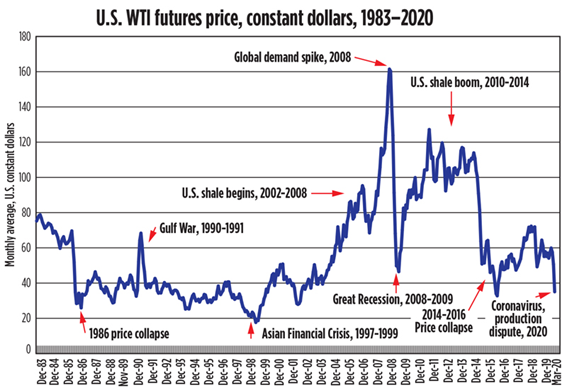

Le graphique suivant se concentre sur cette évolution au cours d’une période plus récente entre 1985 et 2020 :

Source : Techtelegraph.co.uk

Au cours des dernières décennies, le prix du pétrole a fluctué entre 30 $/b et 60 $/b, à l’exception de la période entre 2003 et 2015 associée à l’augmentation de la demande mondiale.

L’explosion du gaz de schiste en 2010 et 2014 a provoqué une baisse des prix, accentuée par la pandémie de 2020.

Après l’accord de réduction de la production promu par l’Arabie Saoudite et la Russie, les prix étaient de 50 $ / b au début de 2021.

Les risques géopolitiques ont commencé à augmenter au dernier trimestre de cette année et au premier trimestre de 2022, à mesure que les risques géopolitiques augmentaient et que la Russie diminuait ses approvisionnements jusqu’à l’invasion et la guerre en Ukraine.

{kind=link}