Que sont les produits structurés?

Caractéristiques des produits structurés

Les différents types de produits structurés

Les produits structurés couvrent un très large éventail de types de produits avec des degrés de risque et de complexité très différents

Une innovation qui a gagné du terrain en complément des produits d’investissement traditionnels est la classe d’investissement largement connue sous le nom de produits structurés.

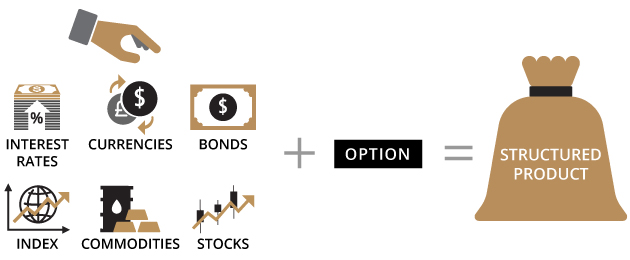

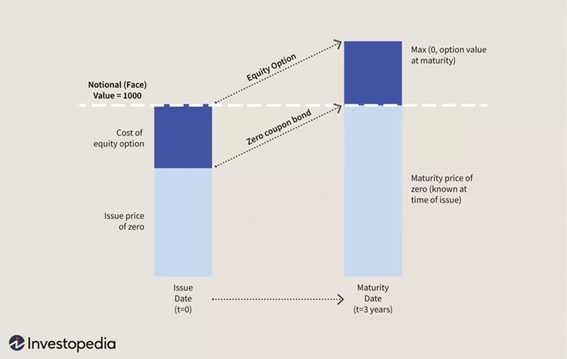

Un produit structuré est un titre de créance (une obligation), qui contient également un dérivé incorporé qui ajuste le profil risque-rendement du titre.

Le rendement d’un produit structuré est lié à la performance d’un actif, d’un groupe d’actifs ou d’un indice sous-jacent.

Le principal avantage des produits structurés provient de la flexibilité qui leur permet d’offrir une grande variété de rendements potentiels difficiles à trouver dans d’autres produits.

Les principaux inconvénients des produits structurés proviennent du fait qu’il s’agit de produits financiers complexes, qui présentent un risque de marché, une faible liquidité et un risque de défaut.

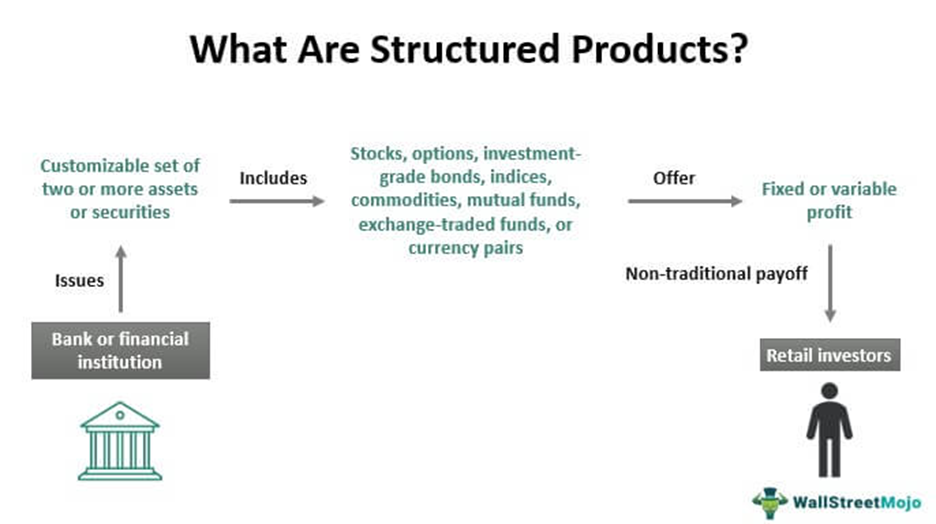

Que sont les produits structurés?

Un produit structuré est un titre de créance émis par des institutions financières.

Leur rendement est basé sur des indices boursiers, une seule action, un panier d’actions, des taux d’intérêt, des matières premières ou des devises étrangères.

La performance d’un produit structuré est liée au rendement d’un actif, d’un groupe d’actifs ou d’un indice sous-jacent.

Tous les produits structurés ont deux composantes : une obligation et un dérivé.

La composante obligation constitue la majorité de l’investissement et assure une partie ou la totalité de la protection du capital.

Le reste de l’investissement non alloué à l’obligation est utilisé pour acheter un produit dérivé et offre un potentiel d’appréciation aux investisseurs. La composante dérivée est utilisée pour fournir une exposition à toute classe d’actifs.

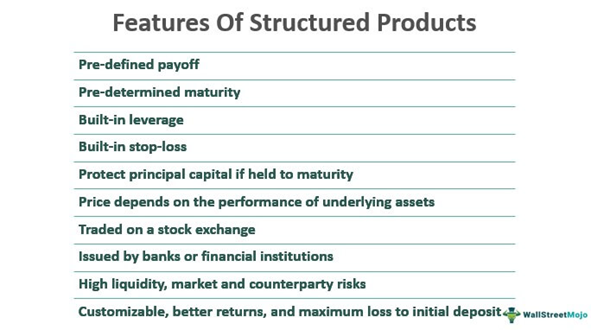

Caractéristiques des produits structurés

Les principales caractéristiques des produits structurés sont les suivantes:

Les produits structurés sont des titres de créance émis par des banques et d’autres institutions financières, assortis d’une durée et de conditions de rendement prédéfinies et qui dépendent de la performance des actifs sous-jacents indexés.

Ils peuvent bénéficier d’une protection partielle ou totale du capital investi, avoir des limites d’effet de levier et de perte.

Ils ont un risque de marché et de contrepartie et une certaine liquidité, et dans certains cas peuvent être négociés en bourse.

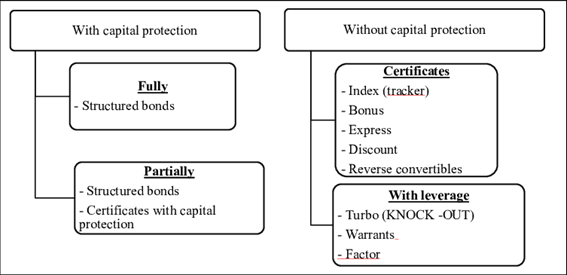

Les différents types de produits structurés

Les produits structurés comprennent les obligations de couverture, les billets convertibles inversés (ou réversibles) et les billets à effet de levier.

Types de produits structurés

Les produits structurés peuvent être divisés en trois grandes catégories, en fonction du niveau de risque à l’échéance :

Dépôts structurés

Un investisseur achète un dépôt à terme avec un rendement indexé sur tout actif sous-jacent.

Il fonctionne de la même manière qu’un compte de dépôt à terme, sauf que les bénéfices dépendent de la performance de l’actif et non d’un taux d’intérêt fixe.

Obligations ou billets structurés à capital protégé

Ce sont des obligations qui garantissent le capital investi au moment de l’échéance, protégeant ainsi l’investissement initial.

Ils sont souvent structurés comme des prêts de banques ou d’autres institutions financières jusqu’à l’expiration du produit.

Les investisseurs peuvent perdre le capital investi si l’émetteur déclare faillite.

Obligations ou obligations structurées à risque de capital

Ce sont des instruments de placement qui offrent un taux de rendement plus élevé, mais ne garantissent pas le remboursement du capital à l’échéance.

Un investisseur peut perdre de l’argent en fonction de l’évolution du marché.

En outre, le taux de rendement est affecté par la performance des actifs sous-jacents.

Les produits structurés couvrent un très large éventail de types de produits avec des degrés de risque et de complexité très différents

Les produits structurés peuvent être classés de différentes manières.

L’Association européenne des produits d’investissement structurés (EUSIPA) fournit un cadre de référence utilisé dans le secteur, en commençant par distinguer deux grandes familles, les produits d’investissement et les produits à effet de levier.

Les produits d’investissement sont des produits pour lesquels toute exposition à la baisse n’excède pas un pourcentage donné de la baisse de prix de l’actif sous-jacent.

Ces produits constituent la grande majorité (>95%) du marché en volume.

Les produits d’investissement structurés comprennent les éléments suivants :

Les produits de protection du capital, qui garantissent qu’une fraction de l’investissement (généralement, mais pas nécessairement 100%) sera restituée à l’investisseur à l’échéance, à moins qu’un défaut ne survienne.

Par conséquent, il y a peu de marge pour des pertes importantes, à l’exclusion du risque de contrepartie.

Dans cette catégorie, il y a des produits avec une limite maximale (qui spécifient un rendement maximum) et des produits sans limite maximale.

Les produits qui augmentent le rendement offrent des rendements limités et exposent les investisseurs à des pertes potentielles, qui sont atténuées par une décote.

— Les produits d’actions offrent une participation illimitée à toute augmentation de la valeur de l’actif sous-jacent. Le taux de participation à la hausse peut être supérieur à 100%, par exemple, pour les certificats de performance supérieure. Il y a aussi une part de 1:1 dans le déclin du sous-jacent. Les certificats indexés sans effet de levier entrent dans cette catégorie.

À leur tour, les produits à effet de levier structuré sont des produits avec une exposition à la baisse qui peut dépasser une baisse de prix du sous-jacent en termes de pourcentage.

Ils sont vendus sous forme de bons de souscription ou d’options et comprennent ce qui suit.

exploitez les produits dotés de caractéristiques de barrière knock-out. La barrière « knock-out » signifie que le produit expire ou se termine prématurément dans certaines conditions. Par exemple, le terme peut être déclenché si le sous-jacent augmente ou diminue d’un certain montant.

— Des produits à effet de levier sans obstacle, y compris des certificats indexés et à effet de levier, par exemple.

— Produits à effet de levier constant, calibrés quotidiennement.

{kind=link}