L’horizon pour les investisseurs individuels entre 1 et 4 ans est trop court

De plus, les investisseurs ont des résultats terribles lorsqu’ils essaient de faire le « timing du marché », arrivant toujours en retard

Cet investissement sur le marché financier à très court terme a un coût élevé pour les investisseurs individuels

L’horizon des meilleurs investisseurs mondiaux est le très long terme (plus de 20 ans)

Warren Buffett : « Si nous ne sommes pas prêts à posséder une action pendant dix ans, il ne sert à rien de penser à la posséder pendant dix minutes. »

Pour mieux réussir dans nos investissements, nous devons adopter un ensemble de règles simples et faciles à suivre, que nous appelons les règles d’or.

Dans les articles précédents, nous avons déjà développé certaines de ces règles.

Ces règles commencent par la planification financière, c’est-à-dire l’investissement par objectifs, c’est-à-dire avec une fin, un but, un but, et en tenant compte de notre situation et de notre capacité financière.

Ils incluent également la diversification des investissements, soit par classes d’actifs, soit par les instruments financiers ou les valeurs elles-mêmes, comme seul moyen d’atténuer les risques.

Vient ensuite la décision d’allouer par classes d’actifs, qui détermine les résultats et une grande partie, et doit être alignée sur nos intérêts et notre profil d’investisseur, ou notre degré de tolérance au risque.

Ensuite, vous partez pour la sélection des investissements, qui doit se concentrer principalement sur fonds d’investissement, choisis avec soin, en tenant compte la classe et la sous-classe des actifs souhaités, la stratégie d’investissement, les coûts, les rendements attendus, la qualité et l’expérience du gestionnaire d’investissement, la taille de la direction du fonds, entre autres.

En outre, il est nécessaire de surveiller et de surveiller l’évolution des investissements, en cherchant à rééquilibrer, renforcer et ajuster périodiquement le portefeuille par étapes si nécessaire, et à maintenir le cap face aux fluctuations normales et actuelles du marché.

Dans le cadre des règles d’investissement, l’horizon temporel des investissements est l’un des principaux, car il est précisément au cœur du maintien du cap des investissements.

En général, comme nous le verrons, nous investissons à trop court terme et à long terme.

Nous ne devrions pas faire cela.

L’investissement sur les marchés financiers doit se faire à moyen et long terme, c’est-à-dire au moins 5 ans.

L’horizon pour les investisseurs individuels entre 1 et 4 ans est trop court

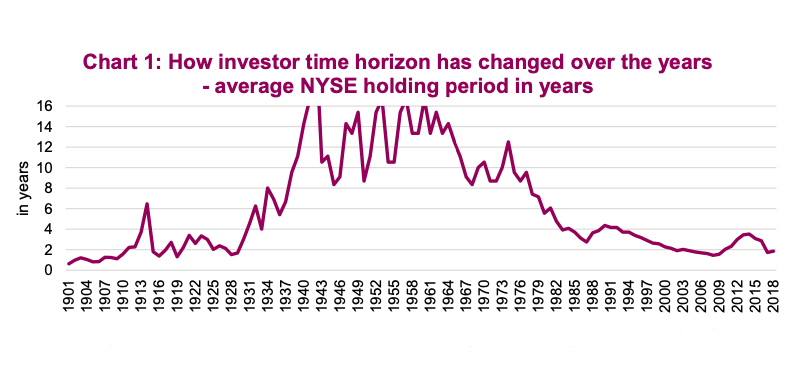

Le graphique suivant montre la durée moyenne de détention des actions cotées à la Bourse de New York, montrant un changement majeur dans le comportement des investisseurs :

Au début des années 1900, les investisseurs ne détenaient qu’une seule action pendant un an ou deux, comme c’est le cas aujourd’hui.

Cependant, entre les années 1930 et 1970, les investisseurs ont clairement opté pour une approche plus achat-conservation, pour des périodes dépassant 10 ans.

Beaucoup de choses ont contribué à ce changement de comportement, de la technologie à la composition du marché et aux stratégies disponibles.

Ce qui est un fait, c’est que l’horizon temporel de l’investisseur moyen est beaucoup plus court.

Et il est peu probable que cette tendance de l’horizon temporel s’inverse de sitôt.

Trop de facteurs contribuent à réduire les périodes de détention.

La technologie et la baisse des coûts de négociation ont réduit les frictions commerciales.

Les gestionnaires de fonds d’investissement et les gestionnaires de comptes gérés discrétionnaires sont obligés de négocier beaucoup leur portefeuille pour justifier les frais facturés.

Les stratégies d’investissement quantitatives contribuent à des horizons temporels plus courts.

Et même les fonds négociés en bourse (FNB) eux-mêmes ont également des horizons temporels raccourcis, dans la mesure où si la négociation d’un FNB donné ne fonctionne pas, même pour une courte période, les investisseurs les vendent rapidement et en achètent un autre.

L’époque où l’efficacité d’une stratégie était mesurée sur l’ensemble d’un cycle économique est révolue.

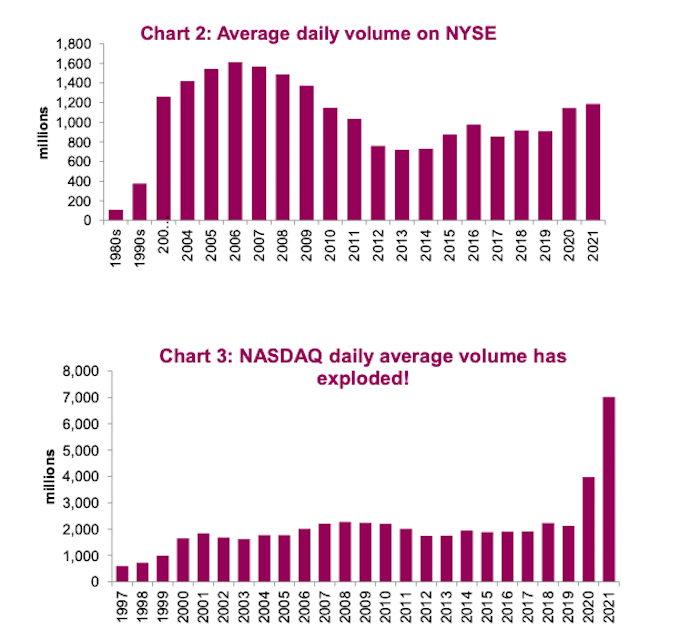

Les volumes de transactions augmentent dans les méga-capitalisations NYSE, mais la hausse est beaucoup plus prononcée sur les marchés ou les bourses plus spéculatifs comme le Nasdaq :

Les valeurs échangées en pourcentage de la capitalisation boursière sont à des niveaux jamais vus depuis la bulle de la fin des années 1990, et les volumes sur le Nasdaq ont plus que triplé.

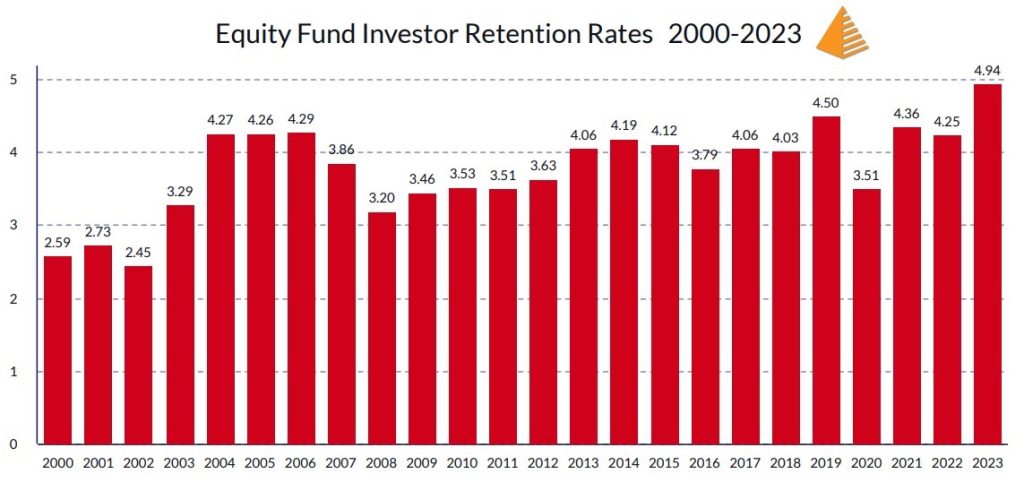

Les investisseurs détiennent les différents types de fonds communs de placement plus longtemps que les actions individuelles, mais les délais sont également courts

Source : Analyse quantitative Dalbar du comportement des investisseurs 2023

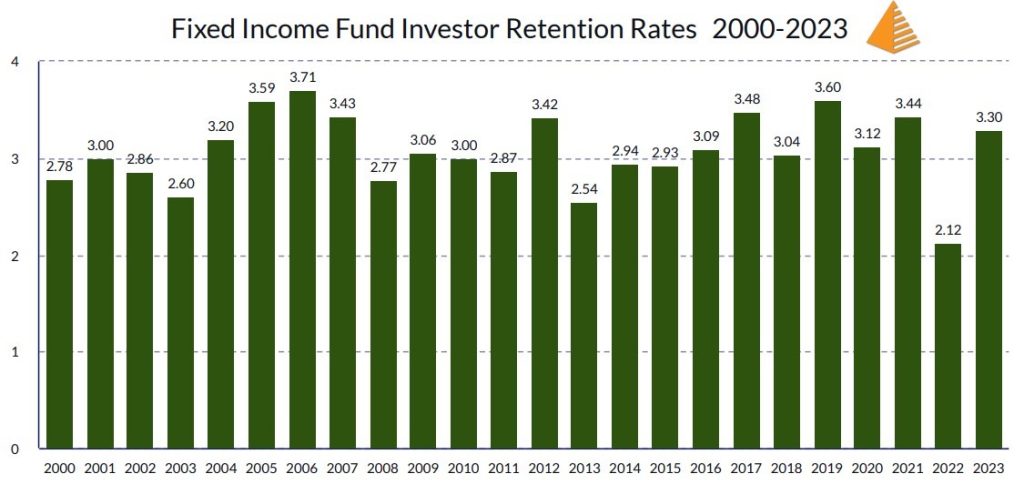

La durée moyenne de détention des investisseurs dans les fonds d’investissement obligataires est de 3,3 ans :

Source : Analyse quantitative Dalbar du comportement des investisseurs 2023

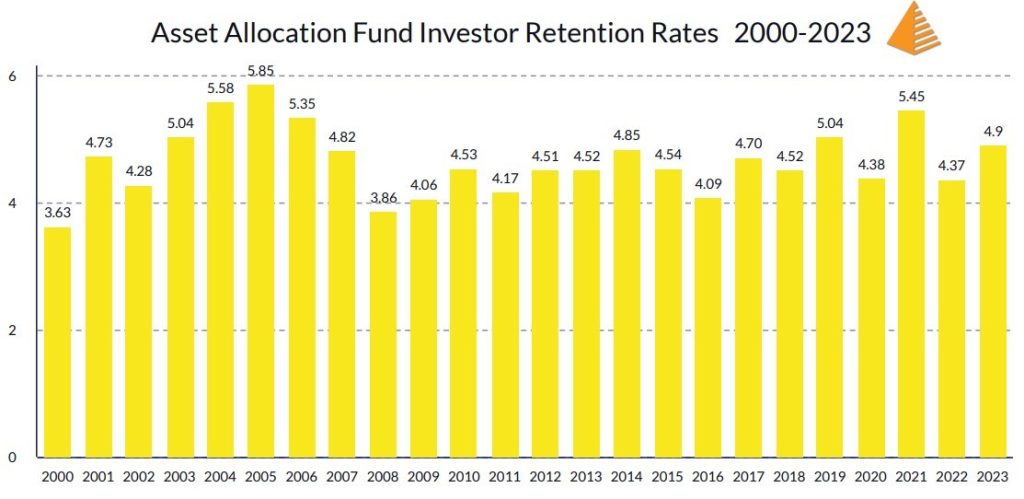

Et la durée moyenne de détention des investisseurs dans les fonds d’investissement mixtes est de 4,9 ans :

Source : Analyse quantitative Dalbar du comportement des investisseurs 2023

Ces délais sont supérieurs à deux ans pour les actions individuelles, mais ils sont excessivement courts.

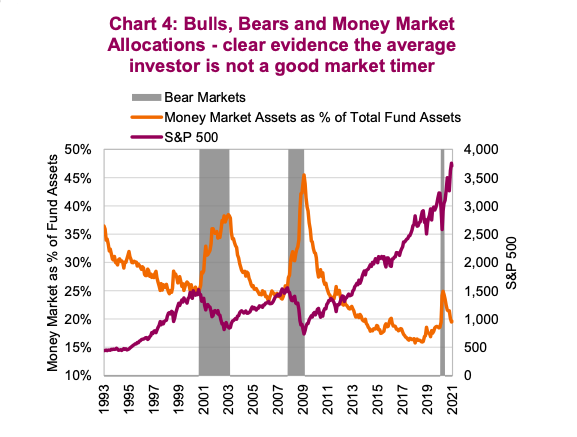

De plus, de nombreux investisseurs essaient de faire le « market timing », avec des résultats terribles, car ils courent après le marché et arrivent toujours en retard

Les investisseurs courent après les valorisations des marchés financiers et sont toujours en retard.

En fait, nous pouvons confirmer que les allocations entre les investissements en actions et en liquidité sont opposées aux cycles de valorisation des premiers.

Le graphique suivant montre le pourcentage des actifs des fonds parqués dans des fonds du marché monétaire au fil du temps et l’évolution de l’indice boursier S&P 500 :

Ce pourcentage est plus élevé lorsque le marché est en baisse et est très bas lorsqu’il est à ses sommets, ce qui est littéralement le contraire d’acheter bas et de vendre haut.

Les rendements obtenus par les investisseurs privés dans les investissements à moyen et long terme sont très inférieurs à ceux fournis par l’investissement sur le marché :

Source : Analyse quantitative Dalbar du comportement des investisseurs 2023

En moyenne, les rendements annualisés obtenus par les investisseurs dans les fonds d’investissement en actions étaient inférieurs de 6 %, 3 % et entre 1 % et 3 % à ceux du marché, pour des périodes d’investissement de 3, 5 et entre 10 ans et 30 ans.

Pour les fonds d’investissement obligataires, les rendements annualisés obtenus par les investisseurs étaient inférieurs de 1% à 3% à ceux du marché, pour des périodes d’investissement comprises entre 3 et 30 ans.

Dans le cas des fonds mixtes détenus par des investisseurs, les rendements annualisés étaient inférieurs de 2 % à 6 %, selon les conditions considérées.

Bien que ces valeurs puissent sembler faibles, elles ne le sont pas lorsqu’elles sont analysées en termes absolus, puisqu’il s’agit de pertes d’un an, qu’elles se répètent pendant de nombreuses années, qu’elles représentent de 20 % à 33 % des rendements annuels et qu’elles aggravent les pertes dues à l’effet du facteur de capitalisation des revenus à long terme.

Habituellement, la principale explication donnée pour justifier cette différence de performance ou de perte par rapport au marché est les biais comportementaux de l’investisseur.

Dans les articles précédents, nous avons déjà couvert bon nombre des principaux biais des investisseurs, en commençant par un aperçu dans lequel nous avons montré que ces biais sont les pires ennemis de l’investisseur lui-même.

Parmi ces biais, qu’il est important de connaître et de garder à l’esprit lors de l’investissement, nous avons présenté l’aversion aux pertes, l’effet de troupeau, l’actualité, la familiarité, la mémoire récente, le bruit médiatique, l’excès d’optimisme, la confirmation et le calcul mental.

Les experts en économie comportementale ont déjà identifié plus de 50 biais comportementaux auxquels nous sommes soumis, qui conditionnent nos actions, nuisent à nos résultats, et à ce titre, doivent être perçus et gérés.

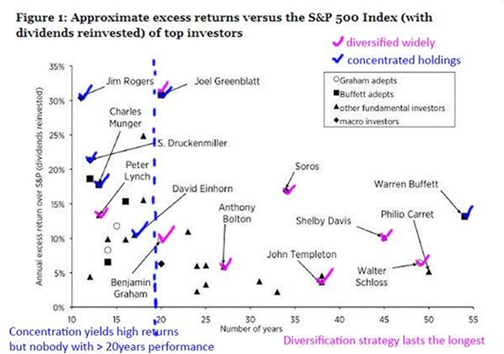

L’horizon des meilleurs investisseurs mondiaux est le très long terme (plus de 20 ans)

Contrairement aux investisseurs individuels, les investisseurs institutionnels et professionnels les plus importants et les plus prospères au monde ont des durées d’investissement de plusieurs décennies :

Par exemple, Warren Buffett, aussi appelé l’Oracle d’Ohama, a investi pendant plus de 50 ans dans son portefeuille « core » des 5 premières valeurs (qui représentent 70 % à 80 % du total), comme Coca-Cola et American Express.

Mais ce n’est pas le seul.

Peter Lynch, le grand gestionnaire de Fidelity dans les années 1980, Benjamin Graham, le mentor de Warren, Charles Munger, son partenaire de plusieurs décennies, Jim Rogers, Druckunmiller et George Soros du Quantum Fund en 1988 et 2000, John Templeton des fonds du même nom depuis les années 1950, entre autres, ont géré et investi avec un horizon temporel de plusieurs décennies.

Tous ces investisseurs ont obtenu des rendements annualisés qui ont constamment surperformé ceux de l’indice S&P 500, constamment entre 5 % et 30 %.

Alors que les rendements du S&P 500 étaient de 8 % à 10 % par an, ces investisseurs ont réalisé de 15 % à 35 % par an, de manière constante et sur une longue période de plus de 15 ans.

{kind=link}