Réagissez au bruit des médias et éloignez-vous de notre cours

Quel est le parti pris de Réagir aux médias?

Quelques exemples historiques célèbres de bruit médiatique : Jim Cramer au risque de Bear Sterns, les 30 000 points de Dow de Robert Zuccaro, le consensus des analystes d’Enron et les signaux médiatiques des plus grandes bulles du marché

Quel est le parti pris de Réagir aux médias?

Le biais du bruit médiatique se reflète dans la tendance à réagir aux nouvelles sans un examen ou une analyse raisonnable.

Chaque jour et chaque instant, nous sommes bombardés de nouvelles sur l’économie, la finance, les investissements et les marchés financiers.

Ces nouvelles peuvent être des informations ou des opinions de personnes sans qualifications particulières, ou même de professionnels expérimentés.

Dans la plupart des situations, les opinions des professionnels sont disparates ou même volatiles en peu de temps.

Nous voyons souvent des analystes financiers de grandes banques mondiales à la télévision ou dans d’autres médias exprimer des opinions contraires sur le même fait ou la même information. Malheureusement, nous voyons aussi souvent certains de ces analystes changer d’avis en peu de temps.

Nous devons être conscients de cette situation car dans de nombreux cas, notre réaction est d’écouter davantage ou mieux les analystes qui font des déclarations en fonction de nos opinions et d’ignorer ou de rejeter ceux qui ont des positions différentes ou contraires aux nôtres.

Les experts souffrent également de l’effet troupeau ou troupeau, non pas en termes d’investissements, mais d’opinions ou de recommandations d’investissement.

C’est particulièrement le cas en période de stress ou d’anxiété accrus, tels que des cloques ou des inversions de cycles, ou des moments d’euphorie et de panique, extrapolant des situations. Mais cela se produit aussi dans la vie quotidienne en raison des variations de la vie quotidienne, en essayant de trouver des explications raisonnantes, farfelues et profondes pour de nombreuses situations qui ne sont rien de plus que des événements statistiques normaux.

L’exposition à ces opinions nous fait réagir instantanément et impulsivement en termes de changement d’investissement, donnant lieu à des achats et des ventes imprévus.

Nous oublions que le processus d’investissement est un plan à moyen et long terme, très réfléchi, et nous finissons par effectuer des transactions contraires au plan en réaction aux nouvelles et aux fluctuations à court terme. Nous avons également oublié tout le travail que nous avions pour dessiner le plan. Le dessin est aussi important que la mise en œuvre et l’exécution.

Dans ce contexte, l’existence d’un conseiller financier est essentielle, agissant comme un précieux assistant ou un coach qui nous aide à maintenir le cap ou si les circonstances justifient de faire des ajustements sur une base rationnelle.

Quelques exemples historiques célèbres de bruit médiatique : Jim Cramer au risque de Bear Sterns, les 30 000 points de Dow de Robert Zuccaro, le consensus des analystes d’Enron et les signaux médiatiques des plus grandes bulles du marché

Certaines des prédictions supposées des analystes que nous verrons ensuite sont devenues célèbres.

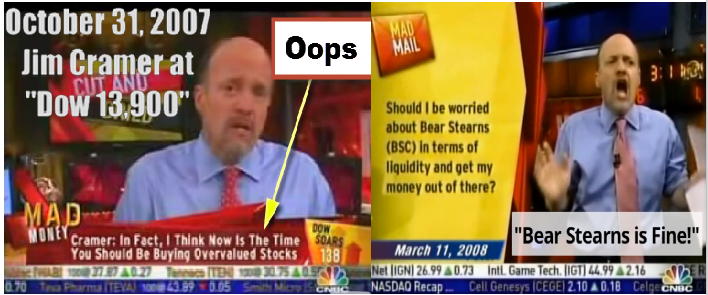

Celle de Jim Cramer, l’animateur de l’émission Mad Money de CNBC, qui, en pleine crise des subprimes en octobre 2007, avait prédit que le Dow atteindrait 13 900, et qu’en mars 2008, quelques jours avant l’effondrement de Stern Bears, affirmait que la banque était en sécurité.

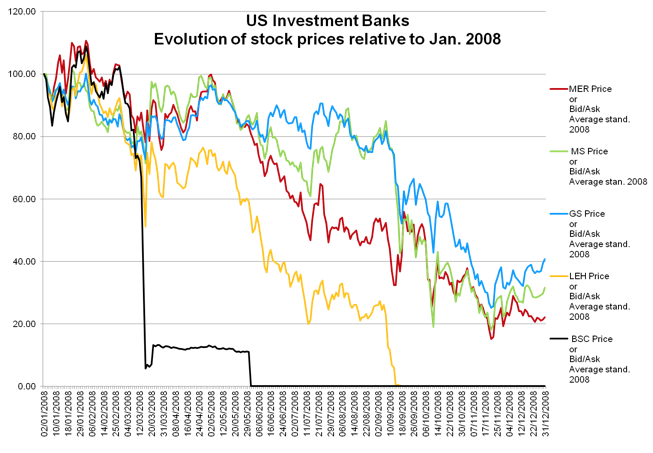

Ce qui est arrivé à l’action des sternes baissières (et d’autres banques avec la crise des subprimes) est vu dans ce graphique:

Bear Sterns a été acheté par JP Morgan pour 2 $ par action un week-end, le 17 mars 2008, après s’être négocié à 30 $ par action (90% par action) le vendredi, et en mai de la même année a été incorporé à cette banque.

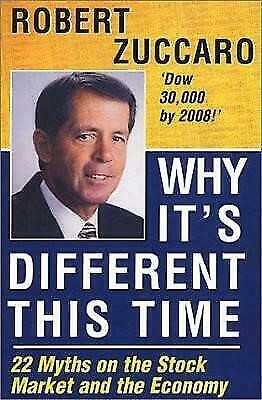

Celle de Robert Zuccaro qui a publié le livre « Why this time is diferent » au début des années 2000, prédisant que le Dow atteindrait 30 000 points en 2008.

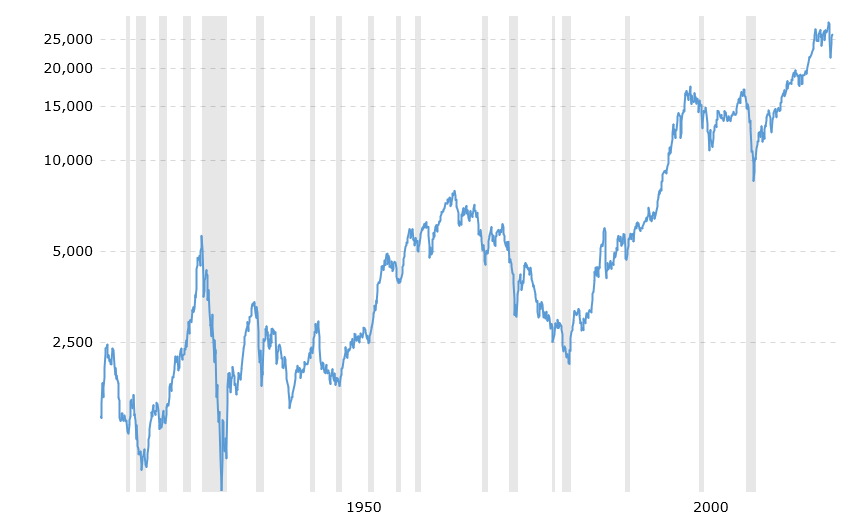

Et ce qui est arrivé au Dow Jones au cours des 100 dernières années est montré dans le graphique suivant:

Il est passé de plus de 12 000 points au début des années 2000 à 7 500 en novembre 2008. Ce n’est pas un hasard si ces prédictions sont faites en période de reprise après une crise, comme ce fut le cas avec la bulle technologique de 2000.

C’est dans ces moments d’inversion de cycle, où l’on a eu plus ou moins de raison, ou était plus ou moins précis, dans un passé récent, que l’on est le plus tenté par les 5 minutes de gloire et dans lesquels le public est plus réceptif à écouter. Dans ces situations, les vieux dictons s’appliquent: « cela va rapidement de bête en bête, ou vice versa » ou « tout n’est pas aussi mauvais qu’il n’y paraît ou aussi bon qu’on le juge ».

Zuccaro s’est avéré avoir raison … plus de 20 ans plus tard, en 2019 !

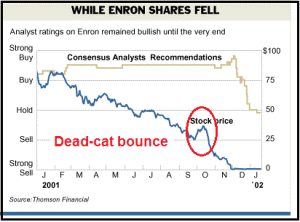

L’opinion consensuelle des analystes financiers qui accompagnaient Enron était qu’elle avait une forte recommandation d’achat en novembre 2001 et un prix cible moyen de plus de 80 $ par action lorsque la société a annoncé la faillite.

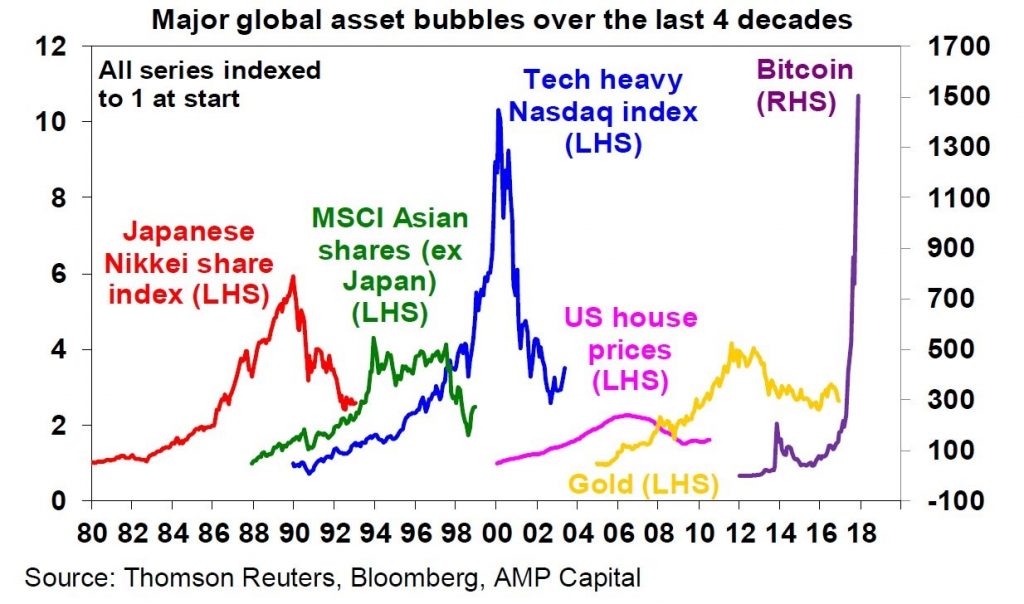

Presque toutes les 4 bulles du top des 4 dernières décennies, entre autres le miracle japonais, la crise asiatique, la bulle technologique, la grande crise financière et le bitcoin actuel ont été alimentés et beaucoup par les médias.

Il est important de ne pas oublier deux choses.

Tout d’abord, la fonction des médias est d’être des nouvelles et non de gérer des investissements. Deuxièmement, que la meilleure définition d’un économiste est celui qui est le meilleur expert pour expliquer le passé, ou comme l’a déclaré Niel Bohr, « Faire des prédictions est très difficile, surtout sur l’avenir. »).

{kind=link}