Nous n’allons pas loin avec les dépôts ou les comptes d’épargne

Les cas: Allemagne, États-Unis, Japon, Royaume-Uni, la zone euro et les pays du G7

Nous n’allons pas loin avec les dépôts ou les comptes d’épargne

Quoi revenus tirons-nous des dépôts et autres placements d’épargne? Nous gagnons un taux d’intérêt, généralement fixe et à court terme.

Nous pensons toujours que la valeur de ce taux d’intérêt est trop faible. Ce sentiment a augmenté ces dernières années parce que ces derniers temps, les taux d’intérêt ont été très bas longue période.

Mais afin de prendre des décisions rationnelles, nous devons savoir ou essayer de mesurer son valeur.

Contraire aux investissements financiers, que ce soit sur les marchés boursiers ou obligataires, les dépôts et autres comptes d’épargne sont très rares. La raison est simple: ces les contrats sont conclus directement avec une de nos banques, et il n’existe toujours des informations systématiques et cohérentes qui regroupent les données de toutes ces nombreuses transactions.

Cependant, bien que dispersés, nous pouvons trouver quelques informations sur ce sujet.

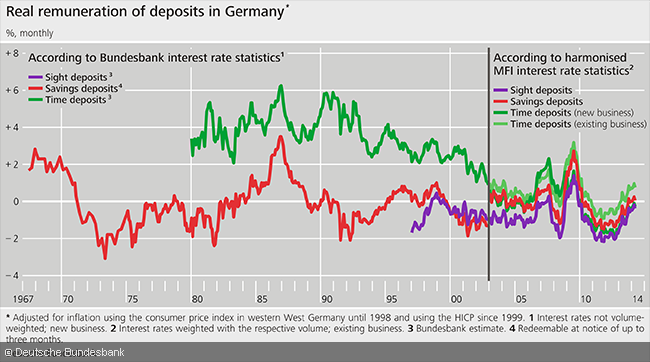

Allemagne

La banque centrale allemande a publié une étude sur l’évolution des taux d’intérêt réels (déduit de l’inflation) des dépôts et autres comptes d’épargne en Allemagne entre 1967 et 2015:

L’intérêt les taux des dépôts d’épargne (rouge) variaient de + 2% à -2% par an, leur moyenne négative ou inférieure à 0% par an. Seuls les taux d’intérêt réels à l’heure les dépôts ont été positifs entre 1980 et 2003 de l’ordre de 4% par an jusqu’en 1995 et 2% à partir de cette année; depuis 2003 et à l’exception de certains pics ponctuels, ces taux d’intérêt sont en moyenne nuls ou négatifs. L’intérêt les taux sur les dépôts à vue ont presque toujours été négatifs car les données sont disponible, de 1997 à 2017.

États Unis

Nous n’avons pas une telle série de données longues sur les taux de dépôt et d’épargne aux États-Unis.

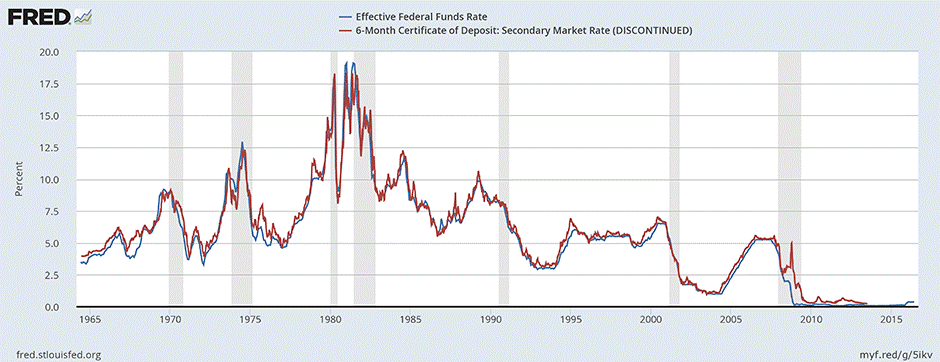

Le graphique suivant montre l’évolution des taux des certificats de dépôt et des taux effectifs des Fed funds en termes nominaux et les taux d’inflation entre 1965 et date (les données du CD ont été interrompues à la mi-2013):

Comme nous pouvons voir les taux de certificats de dépôt sont presque identiques à la taux d’intérêt de base de la banque centrale. Après tout, ces tarifs sont ceux pratiqués pour les transactions entre les différentes banques et la banque centrale, servant de une telle référence pour les taux d’intérêt pratiqués dans les transactions interbancaires. Dans général, car les banques se financent soit avec leurs clients, soit avec d’autres banques, ces taux finissent par devenir les taux de référence ou de base pratiqués par les différentes banques.

Les taux de CD variaient principalement entre 3% et 10% par an jusqu’en 2009, avec une moyenne près de 5%. Le taux d’inflation moyen étant d’environ 3%, le taux réel moyen le taux d’intérêt aurait été d’environ 2%. Depuis lors, les taux d’intérêt des CD sont près de 0%.

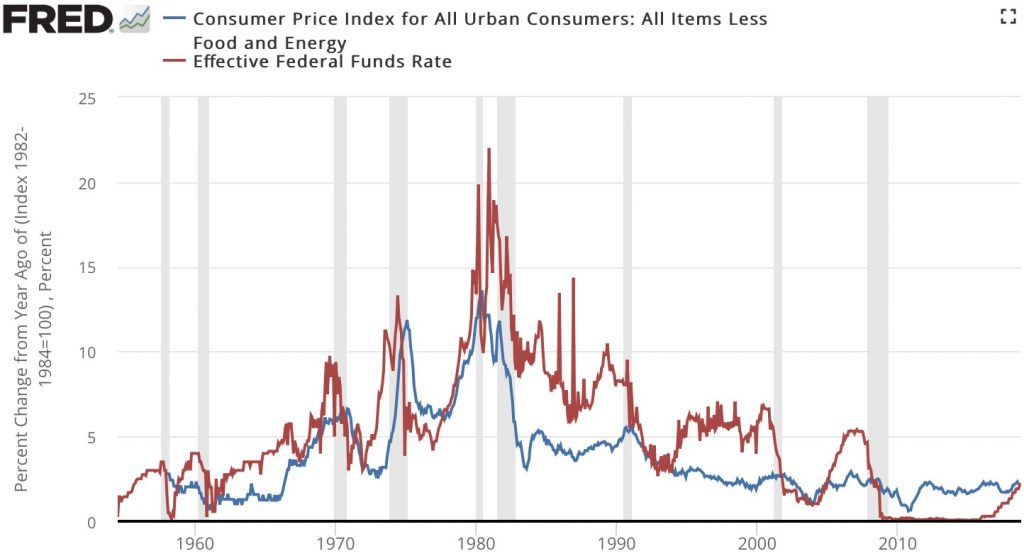

Les graphiques suivants montrent l’évolution la plus récente des taux des Fed funds:

De 2009 à 2016, le taux d’intérêt des Fed funds a été fixé à 0% et commence à augmenter progressivement depuis lors jusqu’à environ 2,5% actuellement, en dessous des taux d’inflation.

Japon

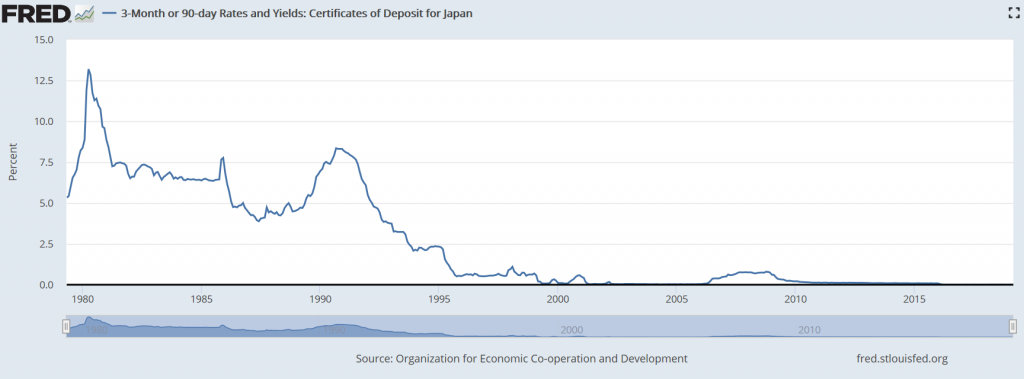

Le graphique suivant montre l’évolution des taux d’intérêt nominaux pratiquée certificats de dépôt au Japon de 1980 à ce jour

De 1995 à ce jour, le Japon a vécu une période de taux de 0% par an après une période de des taux positifs au cours des quinze premières années. Ce dernier est ce qu’on appelle le Japon “stagflation”, caractérisée par un manque de croissance économique et déflation, et associée au fort vieillissement démographique, que les autres les pays développés des anciennes économies se sont enregistrés dans les ans.

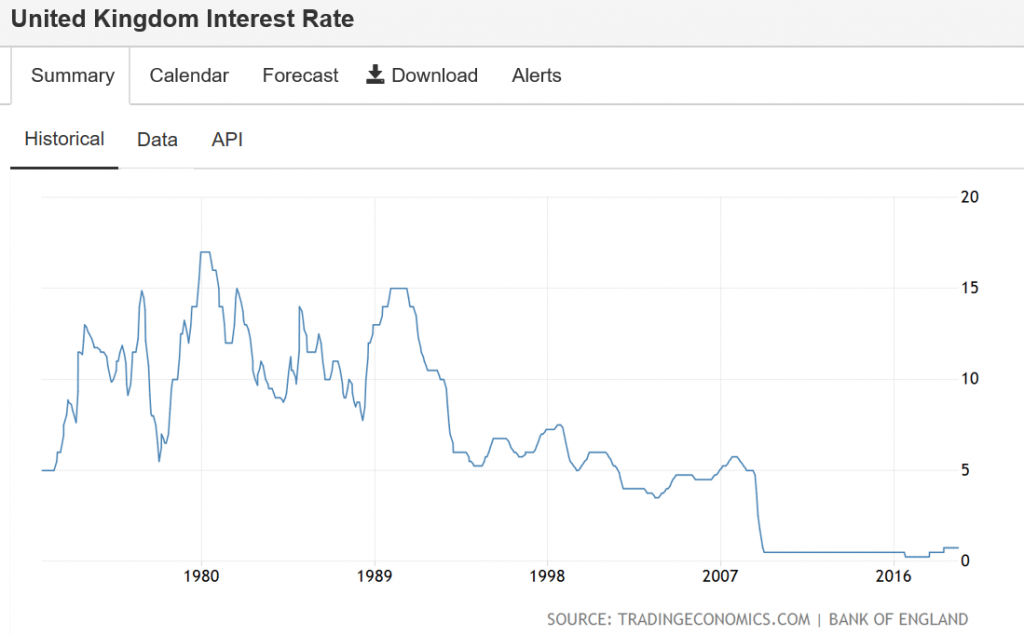

Royaume-Uni

Le graphique suivant montre la situation des taux d’intérêt des banques centrales au Royaume-Uni depuis 1970:

Dans une période initiale de taux d’intérêt nominaux compris entre 10% et 15% par an après une inflation élevée, puis retomber au niveau de 5% en 2009 puis à partir de ont été proches de 0%.

Zone Euro

Dans les pays de la zone euro, nous ne disposons que des informations sur les taux d’intérêt dépôts à temps à partir de 2000:

Entre 2000 et 2010 les taux d’intérêt nominaux sur les dépôts à terme se situaient entre 4% et 2% et à partir de 2010, ils chutent à près de 0% par an depuis 2015.

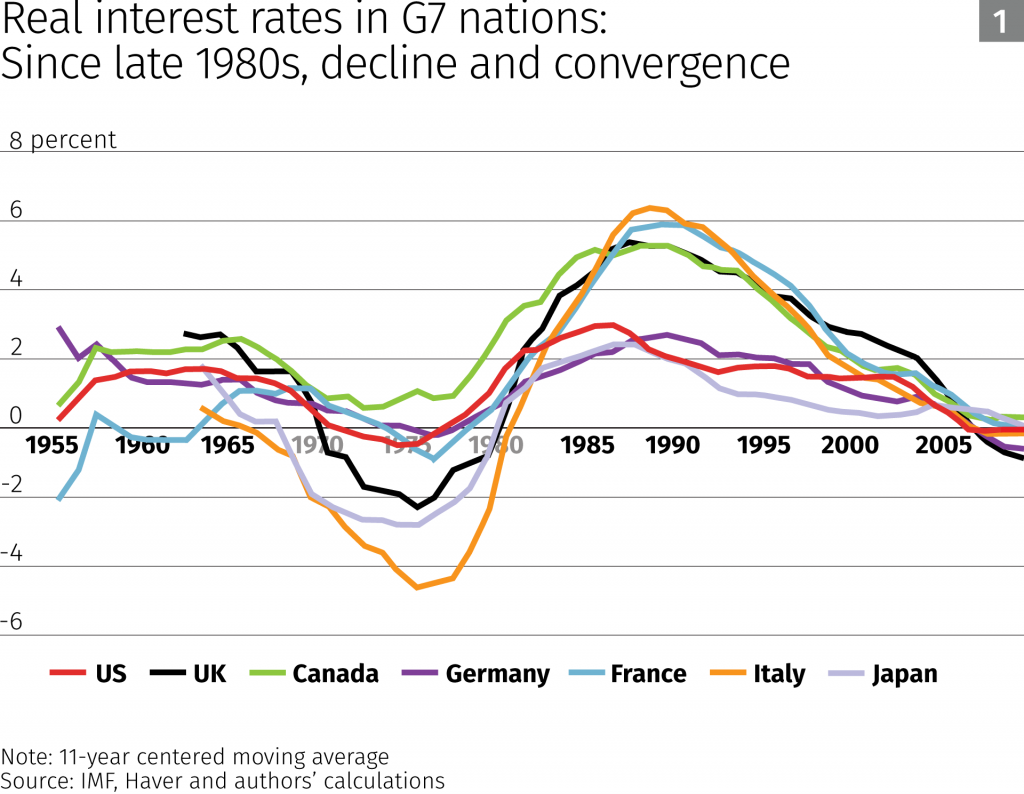

Les pays du G7

Le graphique suivant illustre bien la baisse des taux d’intérêt réels enregistrée les dernières années dans les pays du G7:

La source: Taux d’intérêt réels à long terme, septembre 2016, Federal Reserve Bank of Minneapolis

En bref:

- Les taux d’intérêt réels sur les dépôts et les comptes d’épargne (déduits des l’inflation) sont légèrement positifs, n’atteignant pas 1% par an, sauf des périodes d’inflation anormalement élevées survenues entre 1970 et 2000;

- En les dernières années, pour la plupart des pays développés, les taux d’intérêt de ces comptes proche de 0% depuis quelques années, la récente exception étant les États-Unis lorsque ce taux est proche de la moyenne historique de 2% par an, vérifié dans périodes d’inflation normalisées d’environ 2% à 3% par an;

- Les taux d’intérêt de ces placements auront tendance à être bas en raison de la conjoncture la croissance et le vieillissement démographique, comme c’est le cas au Japon depuis décennies.

{kind=link}