Invertir en el índice S&P 500 (cap-weight) es la inversión más común para los inversores minoristas

La concentración del S&P 500 es alta debido al peso de los 7 Magníficos

El índice S&P 500 de igual ponderación es la solución para los inversores que desean reducir el riesgo de concentración

El comportamiento de los dos índices ha sido equivalente a medio y largo plazo, con una ligera ventaja para EWI

Los índices de mercado son importantes por varias razones.

En primer lugar, porque hay muchos fondos o productos que están directamente indexados a muchos índices.

En segundo lugar, porque la mayoría de los fondos de inversión tienen como referencia de rentabilidad y riesgo los principales índices.

En tercer lugar, porque los índices son el punto de referencia para medir el desempeño de las empresas individuales, por ejemplo, para evaluar el desempeño y atribuir beneficios a los gerentes ejecutivos de las empresas.

En este contexto, el índice S&P 500 destaca como el principal índice de los mercados bursátiles mundiales, ya que es el principal índice de referencia del mercado bursátil más grande del mundo, Estados Unidos.

Por lo tanto, la mayoría de los artículos de este sitio presentan datos del S&P 500, que es el más ampliamente disponible y utilizado en todo el mundo.

Ahora desarrollaremos una variante del índice S&P 500, que es el S&P 500 Equal-weight.

Mientras que el primero está ponderado por la capitalización bursátil, el segundo asigna el mismo peso a todas las empresas que lo componen. Referencia líder a nivel mundial.

En la serie de fondos indexados, hemos abordado el desarrollo de los fondos de inversión indexados, o pasivos, y la importancia de la comparación con el índice de referencia de la categoría para todos los tipos de fondos.

En artículos anteriores, hemos abordado las cuestiones de la comparación de fondos de inversión activos frente a pasivos (o indexados a un índice), así como los criterios de selección para la decisión de inversión.

También hemos presentado en sucesivos artículos una visión general del tema de los fondos de inversión, las categorías y tipos, las rentabilidades, los costes, el crecimiento de los fondos indexados o pasivos, los criterios de elección y selección de fondos y las principales gestoras de fondos a nivel mundial.

En un artículo reciente, desarrollamos las principales características del índice S&P 500 EWI, y en uno anterior, las del índice S&P 500.

Invertir en el índice S&P 500 (“cap-weight”) es la inversión más común para los inversores privados

El S&P 500 es el punto de referencia dominante en el mercado de fondos indexados de EE. UU., con más de 7 billones de dólares de capital invertido en 2022.

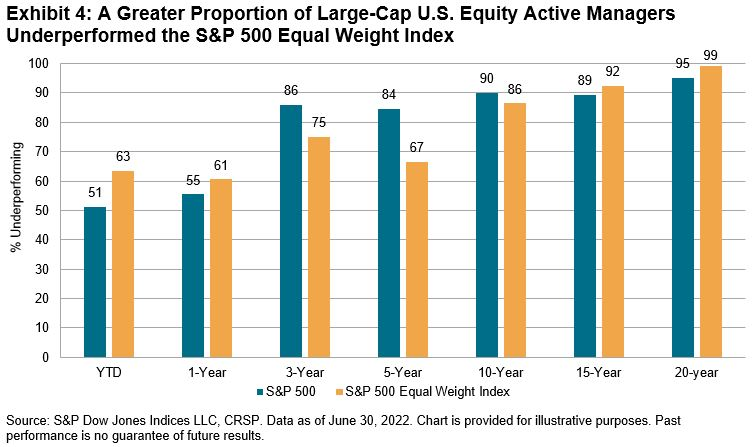

El retorno de esta inversión en el índice S&P 500 ha superado con creces a la mayoría de los fondos mutuos activos en la misma categoría durante muchos años

Los índices S&P 500 y S&P 500 EWI han sido difíciles de superar para los gestores activos, ya que el 99% de los gestores activos de renta variable de gran capitalización han tenido un rendimiento inferior al índice en los últimos 20 años:

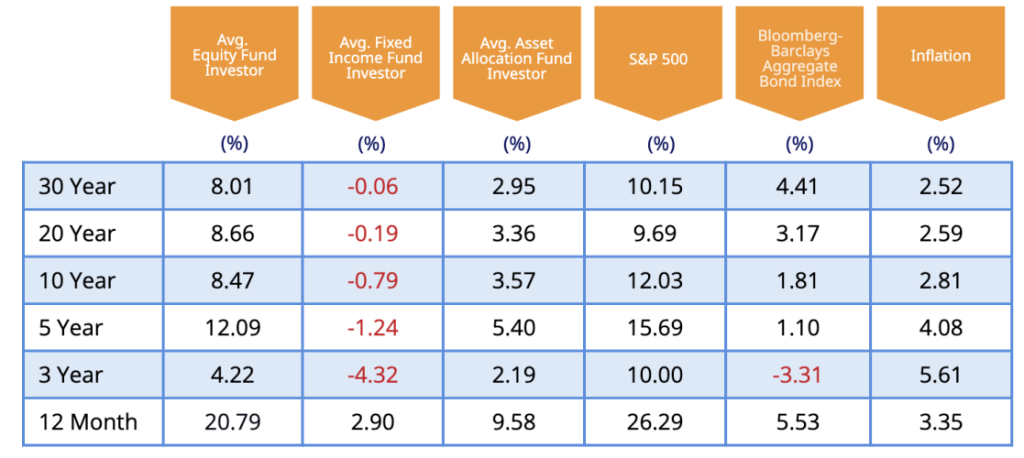

Esta es una de las principales razones por las que los inversores individuales no logran los rendimientos que proporciona el mercado, como podemos concluir de los resultados de los análisis de Dalbar:

En el estudio más reciente, para 2023, se concluye que los inversores individuales obtienen rentabilidades entre el 8% y el 9% para plazos de inversión de más de 10 años, mientras que el mercado (medido por el rendimiento del índice S&P 500) proporciona rentabilidades entre el 9,7% y el 12%, es decir, entre un 1% y un 3% más.

La concentración del S&P 500 es alta debido al peso de los 7 Magníficos

La concentración de capitalización bursátil en las acciones más grandes de EE. UU. es la más alta en décadas, liderada por las acciones de los 7 magníficos:

Las 10 acciones más grandes de Estados Unidos ahora representan el 33 por ciento de la capitalización bursátil del índice S&P 500, frente al 27 por ciento en el pico de la burbuja tecnológica en 2000

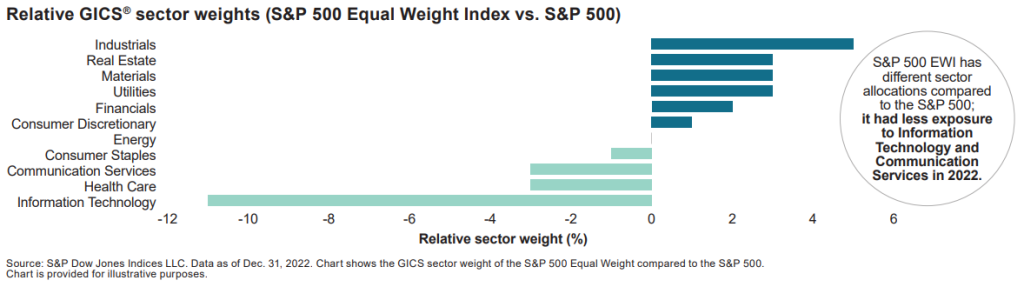

Esta concentración también se deja sentir a nivel sectorial, ya que la mayoría de estas empresas pertenecen al sector tecnológico:

La concentración actual ha contribuido a un período de rendimientos excepcionalmente fuertes en el mercado estadounidense.

El S&P 500 ha generado un rendimiento total anualizado del 16% en los últimos cinco años, en comparación con un promedio anual de 30 años del 10%.

Las 10 principales acciones representaron más de un tercio de esa ganancia.

Ha habido una amplia discusión sobre dónde es mejor invertir en el S&P 500 o en su versión de igual peso.

Es cierto que los valores de mayor tamaño han mostrado un crecimiento de los ingresos y unos resultados muy por encima de la media de los valores que componen el índice, lo que ha determinado su rendimiento superior.

Por otro lado, también es cierto que estas mega acciones cotizan a múltiplos de valoración muy por encima de la media.

Así que, en esencia, la cuestión es si queremos una mayor o menor concentración del riesgo de inversión.

El índice S&P 500 de igual ponderación es la solución para los inversores que desean reducir el riesgo de concentración

Invertir en fondos indexados o indexados del S&P 500 de igual ponderación es la solución para reducir el riesgo de concentración

Como dijimos anteriormente, en otro artículo describimos y desarrollamos las principales características del S&P 500 EWI.

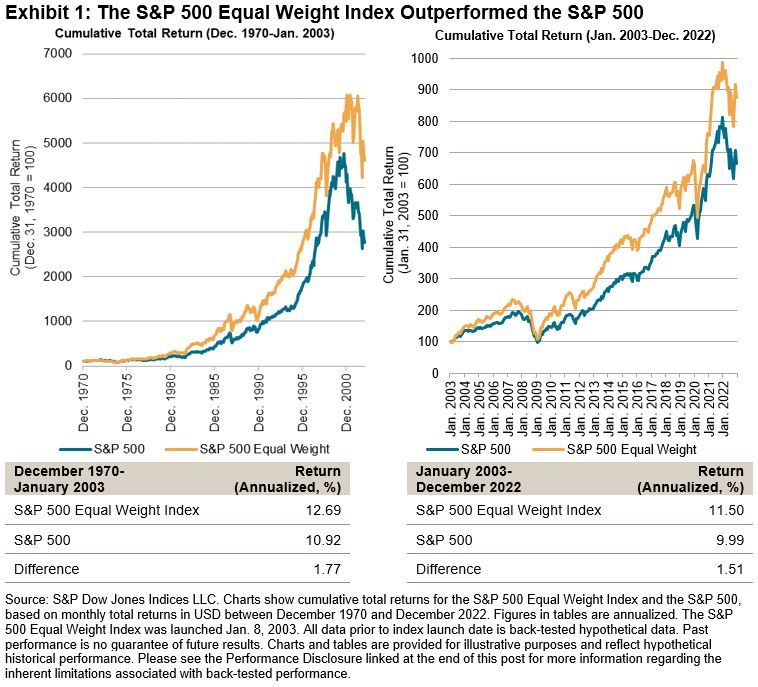

El comportamiento de los dos índices ha sido equivalente a medio y largo plazo, con una ligera ventaja para EWI

En los 20 años anteriores a 2022, el EWI del S&P 500 fue del +425%, superando el +340% del S&P 500 (capitalización bursátil ponderada).

Hay varias razones por las que el EWI del S&P 500 superó al S&P 500 durante este período.

En primer lugar, el análisis de mercado muestra que, a lo largo de largos períodos, se observa una modesta rentabilidad superior de las acciones más pequeñas en relación con las acciones más grandes, y de las acciones de valor en relación con las acciones de crecimiento.

Un índice de igual peso se vería favorecido por estos dos factores.

A esto se suma la exposición sectorial.

Las acciones tecnológicas, que tuvieron un peso de mercado descomunal durante el auge de la “dot.com” a fines de la década de 1990, cayeron durante gran parte de la década de 2000, lo que llevó a un rendimiento inferior para S&P ponderado por capitalización de mercado.

Y en 2022, los sectores de baja capitalización bursátil, como las empresas energéticas, tuvieron un rendimiento superior, mientras que los sectores de gran capitalización, como el tecnológico, tuvieron un rendimiento inferior y, obviamente, el mismo peso mejoró.

Sin embargo, desde 2023 la divergencia ha sido inusualmente amplia.

Eso es lo que llevó a mucha discusión de que podría haber algo mal en el mercado, pero en nuestra opinión, no se trata de eso en absoluto.

Este cambio no es más que el resultado del efecto de la reversión a la media a lo largo de los ciclos de mercado, fenómeno que se produce en el mercado de capitales con mucha frecuencia.

{kind=link}