La concentration du S&P 500 est élevée en raison du poids du Magnificent 7

L’indice équipondéré S&P 500 est la solution pour les investisseurs qui souhaitent réduire le risque de concentration

La performance des deux indices a été équivalente à moyen et long terme, avec un léger avantage pour EWI

Les indices de marché sont importants pour plusieurs raisons.

D’abord, parce qu’il existe de nombreux fonds ou produits qui sont directement indexés sur de nombreux indices.

Ensuite, parce que la plupart des fonds d’investissement ont les principaux indices comme indice de référence de performance (rentabilité et risque).

Troisièmement, parce que les indices sont la référence pour mesurer la performance des entreprises individuelles, par exemple pour évaluer la performance et attribuer des avantages aux dirigeants des entreprises.

Dans ce contexte, l’indice S&P 500 s’impose comme le principal indice des marchés boursiers mondiaux, car il s’agit du principal indice de référence du plus grand marché boursier du monde, les États-Unis.

Par conséquent, la plupart des articles de ce site présentent des données du S&P 500, qui est le plus largement disponible et le plus utilisé dans le monde.

Nous allons maintenant développer une variante de l’indice S&P 500, qui est le S&P 500 Equal-weight.

Alors que le premier est pondéré par la capitalisation boursière, le second attribue une pondération égale à toutes les sociétés constitutives. référence mondiale de premier plan.

Dans la série de fonds indiciels, nous avons abordé le développement des fonds d’investissement indiciels, ou passifs, et l’importance de la comparaison avec l’indice de référence de la catégorie pour tous les types de fonds.

Dans les articles précédents, nous avons abordé les questions de comparaison des fonds d’investissement actifs et passifs (ou indexés sur un indice), ainsi que les critères de sélection de la décision d’investissement.

Nous avons également présenté dans des articles successifs un aperçu du sujet des fonds d’investissement, des catégories et des types, des rendements, des coûts, de la croissance des fonds indiciels ou passifs, des critères de choix et de sélection des fonds et des principales directions de fonds dans le monde.

Dans un article récent, nous avons développé les principales caractéristiques de l’indice S&P 500 EWI et, dans un article plus ancien, celles de l’indice S&P 500.

Investir dans l’indice S&P 500 (« cap-weight ») est l’investissement le plus courant pour les investisseurs privés

Le S&P 500 est l’indice de référence dominant sur le marché américain des fonds indiciels, représentant plus de 7 billions de dollars de capital investi en 2022.

Le rendement de cet investissement dans l’indice S&P 500 a largement surperformé la plupart des fonds communs de placement actifs de la même catégorie pendant de nombreuses années

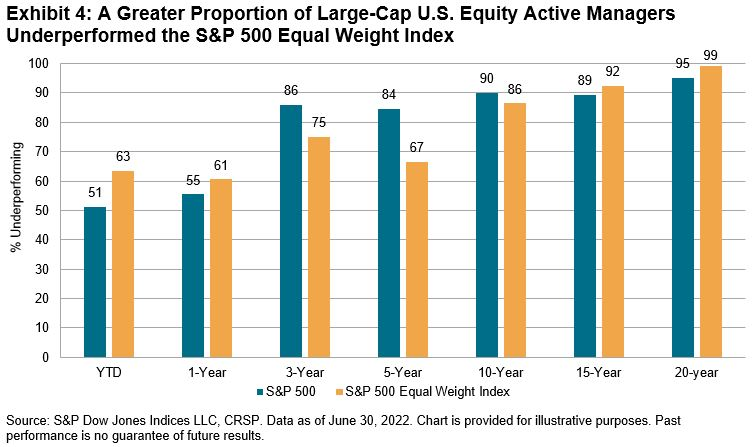

Les indices S&P 500 et S&P 500 EWI ont été difficiles à battre pour les gestionnaires actifs, 99 % des gestionnaires actifs d’actions à grande capitalisation ayant sous-performé l’indice au cours des 20 dernières années :

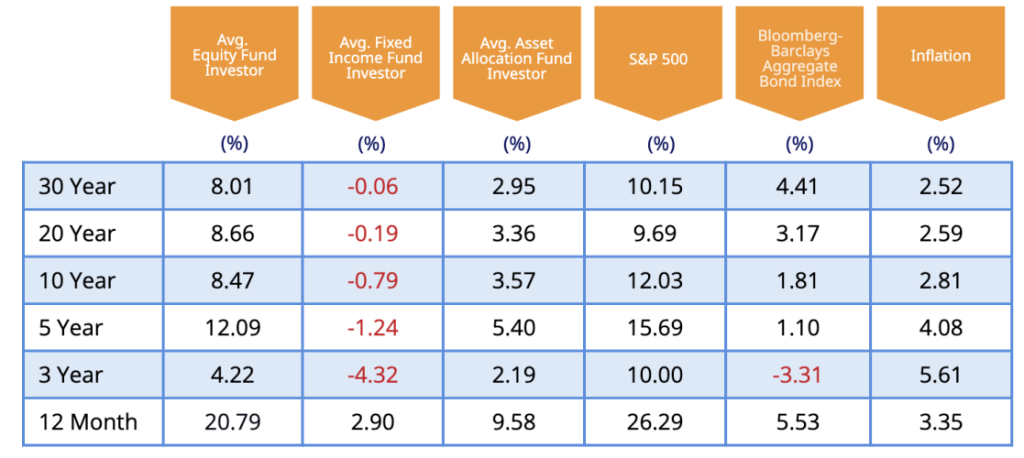

C’est l’une des principales raisons pour lesquelles les investisseurs individuels n’obtiennent pas les rendements fournis par le marché, comme nous pouvons le conclure des résultats des analyses de Dalbar :

Dans l’étude la plus récente, pour 2023, il est conclu que les investisseurs individuels obtiennent des rendements compris entre 8 % et 9 % pour des durées d’investissement de plus de 10 ans, tandis que le marché (mesuré par la performance de l’indice S&P 500) offre des rendements compris entre 9,7 % et 12 %, soit entre 1 % et 3 % de plus.

La concentration du S&P 500 est élevée en raison du poids du Magnificent 7

La concentration de la capitalisation boursière dans les plus grandes actions américaines est la plus élevée depuis des décennies, menée par les actions des 7 magnifiques :

Les 10 plus grandes actions américaines représentent désormais 33% de la capitalisation boursière de l’indice S&P 500, contre 27% au plus fort de la bulle technologique en 2000

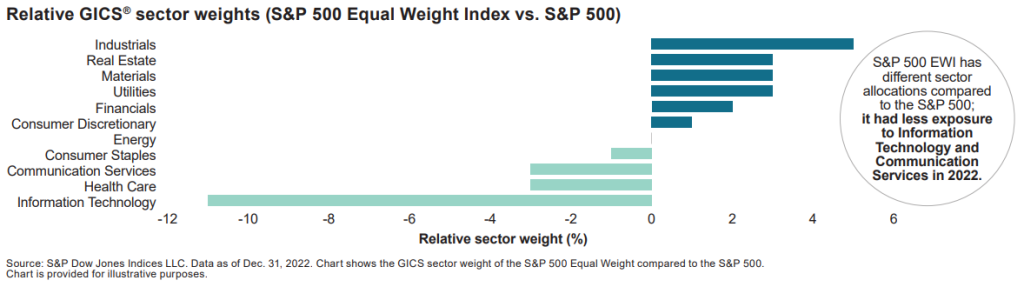

Cette concentration se ressent également au niveau sectoriel, car la plupart de ces entreprises sont dans le secteur technologique :

La concentration actuelle a contribué à une période de rendements exceptionnellement élevés sur le marché américain.

Le S&P 500 a généré un rendement total annualisé de 16 % au cours des cinq dernières années, contre une moyenne annuelle de 10 % sur 30 ans.

Les 10 premières actions ont représenté plus d’un tiers de ce gain.

Il y a eu de nombreuses discussions sur les endroits où il est préférable d’investir dans le S&P 500 ou sa version équipondérée.

Il est vrai que les plus grandes actions ont affiché une croissance des revenus et des résultats bien supérieure à la moyenne des actions qui composent l’indice, ce qui a déterminé leur performance supérieure.

D’autre part, il est également vrai que ces méga actions sont cotées à des multiples de valorisation bien supérieurs à la moyenne.

Donc, en substance, la question est de savoir si nous voulons plus ou moins de concentration du risque d’investissement.

L’indice équipondéré S&P 500 est la solution pour les investisseurs qui souhaitent réduire le risque de concentration

Investir dans des fonds indiciels ou indiciels équipondérés du S&P 500 est la solution pour réduire le risque de concentration

Comme nous l’avons dit précédemment, dans un autre article, nous avons décrit et développé les principales caractéristiques du S&P 500 EWI.

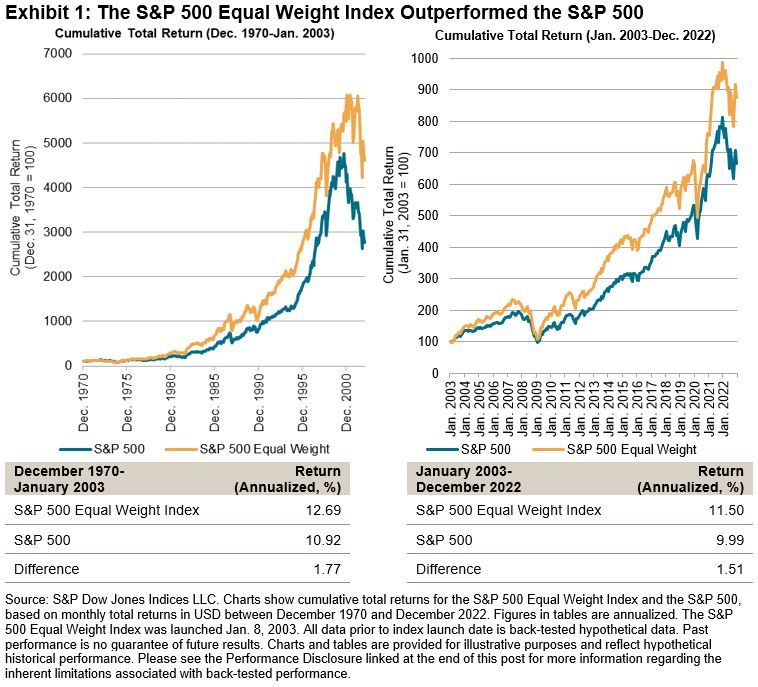

La performance des deux indices a été équivalente à moyen et long terme, avec un léger avantage pour EWI

Au cours des 20 années précédant 2022, l’EWI du S&P 500 était de +425 %, dépassant les +340 % du S&P 500 (capitalisation boursière pondérée).

Il y a plusieurs raisons pour lesquelles le S&P 500 EWI a surperformé le S&P 500 au cours de cette période.

Premièrement, l’analyse du marché montre que, sur de longues périodes, il y a une légère surperformance des petites actions par rapport aux grandes actions, et des actions de valeur par rapport aux actions de croissance.

Un indice de pondération égale serait favorisé par ces deux facteurs.

À cela s’ajoute l’exposition sectorielle.

Les actions technologiques, qui avaient un poids boursier démesuré pendant le boom de la « dot.com » à la fin des années 1990, ont chuté pendant une grande partie du début des années 2000, entraînant une sous-performance pour le S&P pondéré en fonction de la capitalisation boursière.

Et en 2022, les secteurs à faible capitalisation boursière tels que les sociétés énergétiques ont surperformé, tandis que les secteurs à grande capitalisation tels que la technologie ont sous-performé et ont évidemment une pondération égale.

Cependant, depuis 2023, la divergence est inhabituellement grande.

C’est ce qui a conduit à beaucoup de discussions sur le fait qu’il pourrait y avoir quelque chose qui ne va pas avec le marché, mais à notre avis, il ne s’agit pas du tout de cela.

Ce changement est simplement le résultat de l’effet du retour à la moyenne au cours des cycles de marché, un phénomène qui se produit très fréquemment sur le marché des capitaux.

{kind=link}