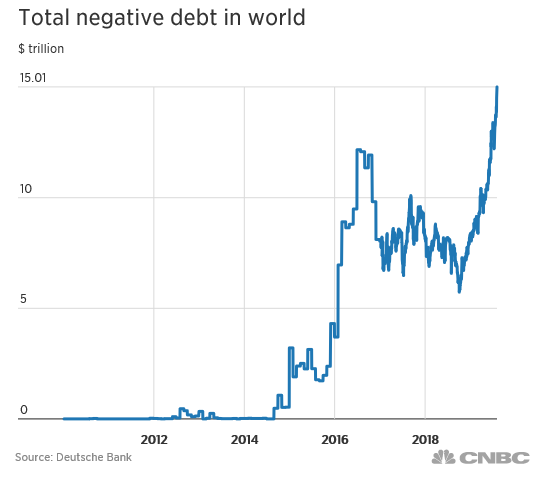

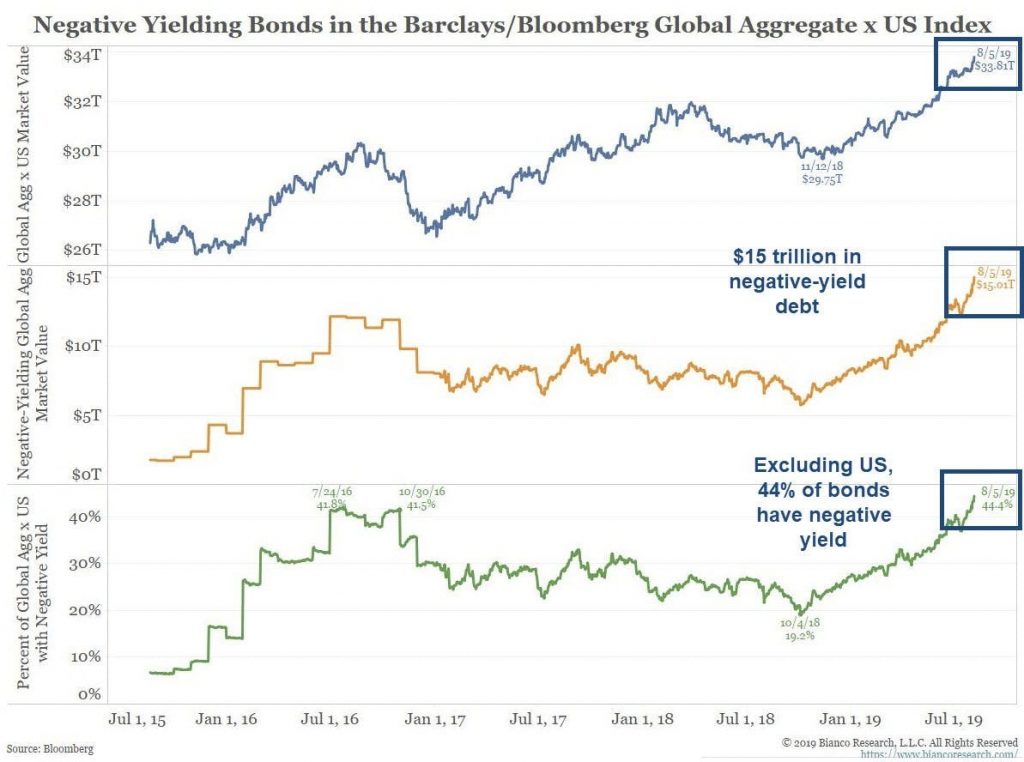

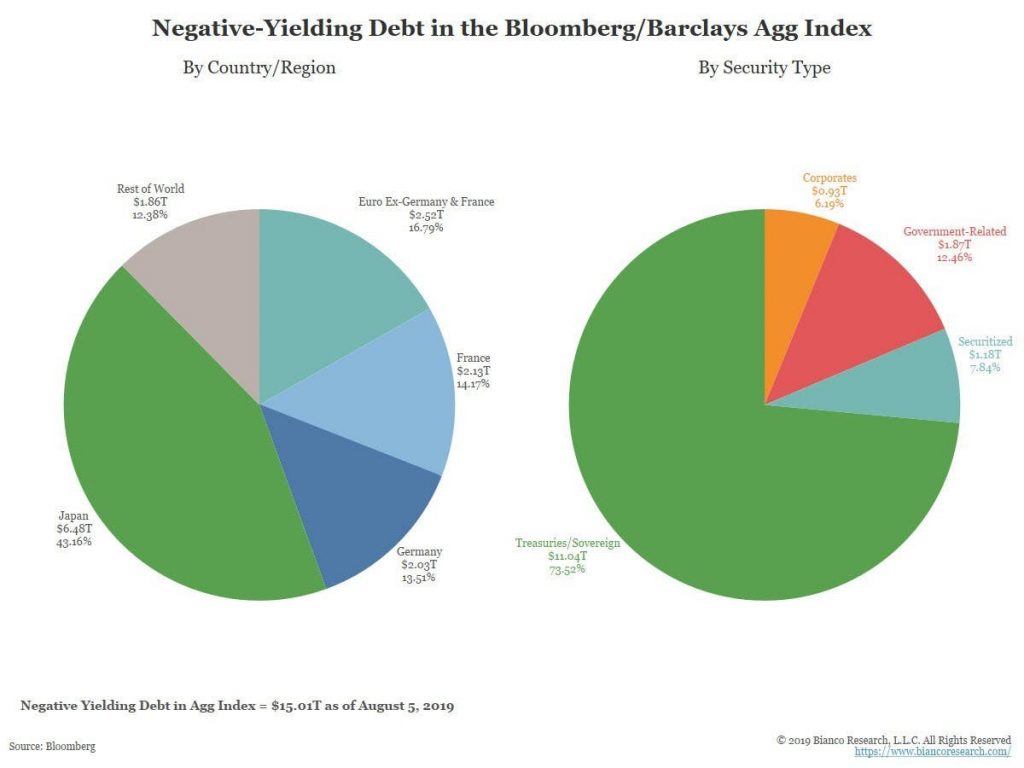

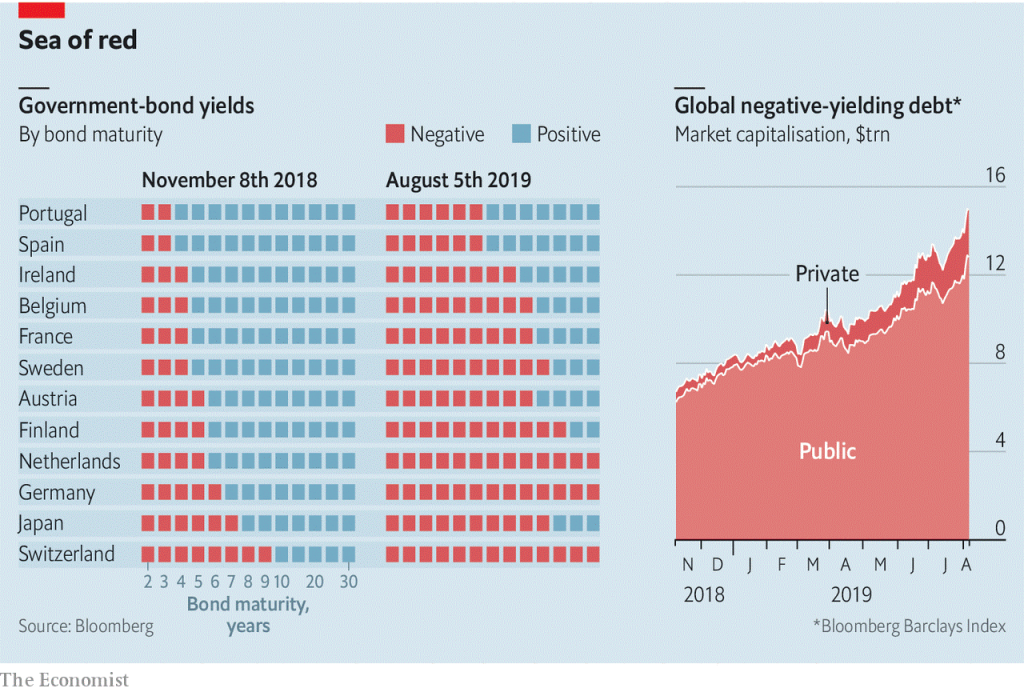

Actuellement, il y a plus de 15 milliards de dollars d’obligations, soit environ ¼ du marché obligataire mondial, en particulier en Europe et Japon, avec des rendements négatifs

La monnaie a une valeur et un coût (inflation plus de risque), il n’a donc aucun sens d’investir dans des intérêts négatifs les taux

Comment en sommes-nous arrivés à tant des milliards d’obligations à des taux négatifs?

Qui gagne et qui perds?

Donc, si nous perdons en tant qu’investisseurs, que devrions nous faire?

Actuellement, il y a plus de 15 milliards de dollars d’obligations, soit environ ¼ du marché obligataire mondial, en particulier en Europe et Japon, avec des rendements négatifs

Environ ¼ du marché obligataire mondial, soit 15 milliards (millions de millions) de dollars, ont actuellement une implicite négative taux de retour:

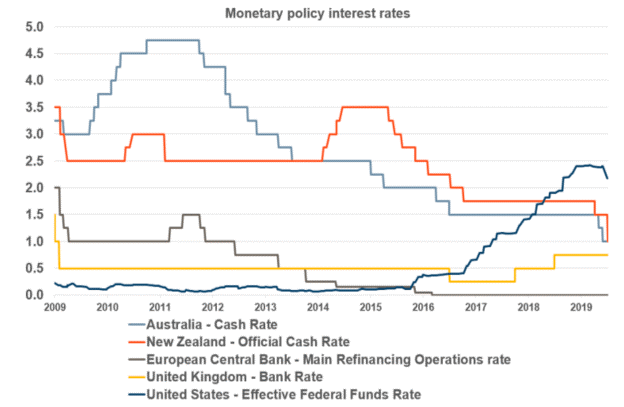

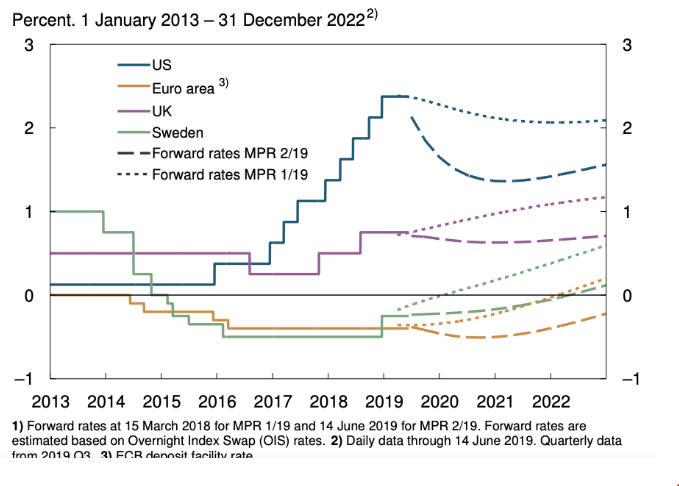

Ces taux sont négatifs en presque tous les pays du monde, en particulier en Europe et au Japon, principalement pour les gouvernements obligations et sociétés de qualité supérieure de qualité équivalente. Les Etats Unis. est une des rares pays avancés sans taux de rendement négatif.

Cela signifie que les investisseurs qui les tiennent à maturité finira par avoir moins d’argent que ce qu’ils ont payé pour eux, même y compris les intérêts.

Comment un lien peut-il avoir rendement négatif? Cela commence quand un investisseur achète une obligation pour plus que son visage valeur. Si le montant total de l’intérêt payé par l’obligation sur le solde la durée de vie est inférieure à la prime payée par l’investisseur pour l’obligation, l’investisseur perd de l’argent et l’obligation est considérée comme ayant un rendement négatif.

Interest rates – Long-term interest rates – OECD Data

La monnaie a une valeur et un coût (inflation plus risque accru), il n’a donc aucun sens d’investir dans des taux d’intérêt négatifs

L’argent que nous avons et qu’il était difficile de gagner a une valeur. Il a valeur aujourd’hui, pour la consommation et l’épargne, et demain, pour sauvegarder contre les pénuries de revenus et / ou une consommation accrue.

La valeur de l’argent devrait croître au moins au rythme de inflation. C’est la seule façon dont l’argent garde sa valeur réelle et nous permet de acheter les mêmes choses aujourd’hui et demain.

Lorsque nous prêtons notre argent à quelqu’un, à une banque (par dépôts) ou à un gouvernement ou à une entreprise (sous forme d’obligations), la valeur de l’argent doit non seulement surmonter l’inflation, mais aussi nous payer le coût du risque, c’est-à-dire la possibilité de ne pas recevoir l’argent promis.

Donc, la valeur ou le coût de l’argent que nous prêtons doit être égal à l’inflation plus la prime d’assurance risque de crédit.

Ainsi, les taux de rendement implicites négatifs ne font pas sens économique, et ne sont même pas le sens commun.

Prêter de l’argent et penser que ce que nous recevrons des intérêts et du capital à la fin est inférieur au montant que nous avons prêté, n’est ni rationnel ni logique. Surtout si cette réalité persiste longtemps période qui semble être la situation actuelle.

Comment en sommes-nous arrivés à tant des milliards d’obligations à des taux négatifs?

Fondamentalement, pour quatre raisons:

- Parce que après la grande crise financière, les banques centrales ont constamment cherché à stimuler l’économie et la faire croître en créant des conditions financières plus favorables les conditions d’octroi de crédit aux particuliers, aux entreprises et aux gouvernements, en fixant leurs taux de référence à des niveaux si bas qu’ils ont atteint un taux négatif sol et acheter des quantités gigantesques d’obligations de trésorerie et de sociétés;

- Parce que les fonds de pension, les assureurs et autres institutions financières sont soit réglementés ou veulent détenir une part de leurs fonds investis dans des actifs plus sûrs, et sont disponible pour payer une prime et peut supporter la perte, car ils ont besoin de la la fiabilité et la liquidité fournies par le Trésor ou les obligations d’entreprises avec note de qualité de crédit supérieure;

- Parce que les banques reçoivent plus de dépôts qu’elles n’accordent de crédits aux clients, accumulant l’excès de liquidité, qui est investi dans des obligations et d’autres titres de trésorerie et de sociétés. des liens;

- Parce que les fonds communs de placement avec allocation d’obligations doivent également respecter et respecter leurs obligations en matière de placement. politiques à chaque instant, et ils nous obligent à investir une partie importante de la les montants qu’ils gèrent dans ces obligations.

Nous avons atteint cette situation et nous y sommes toujours et tout indique que nous resterons encore un peu.

Nous sommes ici parce que selon certains, nous devons investir dans des actifs plus sûrs en raison des craintes d’une forte rupture ou récession de la croissance, tous les problèmes étant liés au commerce entre les États-Unis et la Chine guerre, Brexit, Hong Kong, Italie, etc. Pour les autres, à savoir la autorités monétaires, car les taux d’intérêt négatifs fixés par les banques centrales sont seul moyen d’éviter la rechute de l’économie et d’éviter la déflation, en maintenant cadences de croissance adéquates.

Mais en ce qui concerne les investisseurs, avons-nous vraiment besoin de perdre de l’argent, car c’est de cela dont il s’agit.

Qui gagne et qui perds?

Outre les taux de rendement négatifs implicites, ne pas de sens, ils ne font également rien de bon pour l’économie:

- Parce que ils provoquent une mauvaise allocation des ressources. Il y a des projets d’investissement qui ne sont viables que parce que les taux sont négatifs;

- Gouvernements gagner parce qu’ils peuvent dépenser plus d’argent et ne font pas les réformes nécessaires parce qu’ils économisent sur les coûts de financement. Les ménages ayant une faible capacité économique peuvent augmenter leur endettement;

- Débiteurs gagner, et les épargnants paient. La dette augmente et l’épargne des ménages, des entreprises et les gouvernements diminuent;

- Retraités et les retraités voient leur vie se détériorer. Ils ont projeté de vivre avec un capital dans un contexte de taux d’intérêt sans risque, de bons du Trésor, de 2% à 3%. Aujourd’hui, ces taux sont négatifs. Ils vivent effrayés et se rétractent consommation;

- Investisseurs devenir encore plus craintif, alimentant le cercle vicieux. Ils réduisent l’allocation à stocks et augmenter les obligations. Ils ne veulent pas perdre à tout prix.

Donc, si nous perdons en tant qu’investisseurs, que devrions nous faire?

Sachant que cela n’a aucun sens d’investir des taux de rendement négatifs à long terme (l’horizon qui nous importe), le choix et la décision entre les différentes hypothèses n’est pas du tout facile:

- Remplacer l’investissement en obligations à des taux négatifs pour une augmentation de l’investissement en obligations avec des taux positifs ou même en actions. Cela signifie une augmentation du risque et une changement de la répartition des investissements centraux et personnels, qui est inexplicable dans toutes les situations mais surtout de risque possible de ralentissement économique et récession;

- Prendre la décision opposée, c’est-à-dire investir plus que d’habitude à des taux négatifs tels que refuge et protection en cas de récession et de crise sur les marchés ou dans un attitude ultraconservatrice. Cela n’a aucun sens car nous perdons de l’argent et nous ne sais pas ou devine quand et même si cela va changer;

- Aller un peu à mi-chemin, c’est-à-dire transférer ces investissements en économies, dépôts à vue et a terme avec des taux presque zéro. Il a le même inconvénient que mentionné précédemment Le facteur aggravant est que l’épargne ne produit pas le même effet que les investissements.

Ainsi, ce qui devrait être fait est maintenir la normale, centrale et personnelle, diversifiée et équilibrée allocation des investissements. Ce que nous perdons dans les rendements obligataires, nous nous attendons à compensés par des gains sur les rendements des actions et vice versa, et nous gérons le risque d’investissement.

Si nous pouvons maintenir la discipline, même dans ces erratiques et même des situations irrationnelles, nous serons meilleurs!

Amener l’argent sous le matelas n’est pas un solution, ainsi que l’augmentation du risque. Tôt ou tard, le marché reviendra à la moyenne.

Comme nous le verrons dans un autre article, un changement dans les allocations ne peut que être justifié par un changement de situation personnelle ou dans un très petit nombre totalement conditions économiques et de marché anormales, telles que primes de risque sur actifs tarification erronée.

{kind=link}