S’appuyer uniquement sur la Sécurité sociale et d’autres pensions obligatoires (publiques et privées) est de plus en plus un mirage. Nous sommes ceux qui doivent prendre soin de nous-mêmes

Nous avons plusieurs années à vivre la retraite (et plus important encore: années de vie saine)

Avons-nous plus de pensions Outre les pensions obligatoires publiques et privées?

Quoi sont les dépenses de pension moyennes par bénéficiaire?

Le vieillissement de la population et la forte prévue augmentation du ratio de dépendance des personnes âgées aggravera la situation de ceux retraites

Retraite l’âge augmentera et les pensions futures seront moins élevées qu’aujourd’hui

Si les gens dans les tranches de revenus plus élevées pensent qu’ils auront une contribution importante de la part des partenaires sociaux. Sécurité et autres régimes de retraite obligatoires (publics et privés), c’est un erreur ou une hypothèse très risquée

Nous avons plusieurs années à vivre la retraite (et plus important encore: années de vie saine)

Nous vivons plus longtemps et espérons que nous vivrons plus d’années à la retraite.

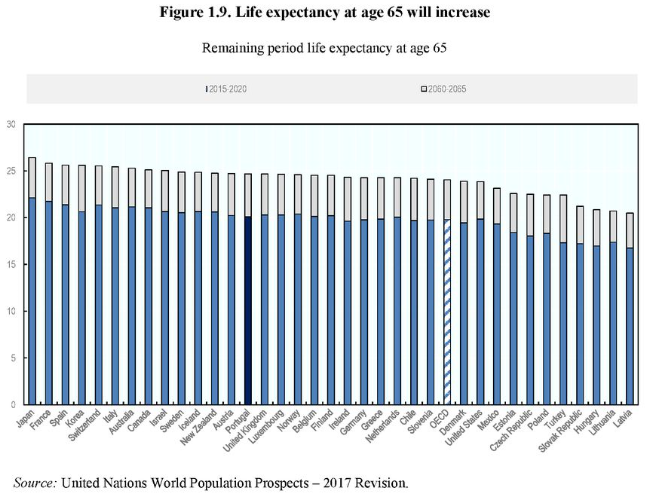

On estime l’augmentation suivante de l’espérance de vie moyenne à 65 ans dans les pays de l’OCDE entre 2015-2020 et 2060-65:

Au Portugal, l’espérance de vie actuelle à l’âge de 65 ans est d’environ 20 ans et augmentera à 25 ans. Ces chiffres sont légèrement supérieurs à la moyenne des pays de l’OCDE. Le Japon, la France et l’Espagne sont en tête avec 22 ans et les 26 ans prévus et dans l’autre sens, nous avons des pays d’Europe de l’Est des pays.

C’est le premier indicateur utile pour préparer nos besoins en revenus de retraite, car il nous donne une référence aux années de dépenses que nous devons anticiper pour vivre une retraite paisible.

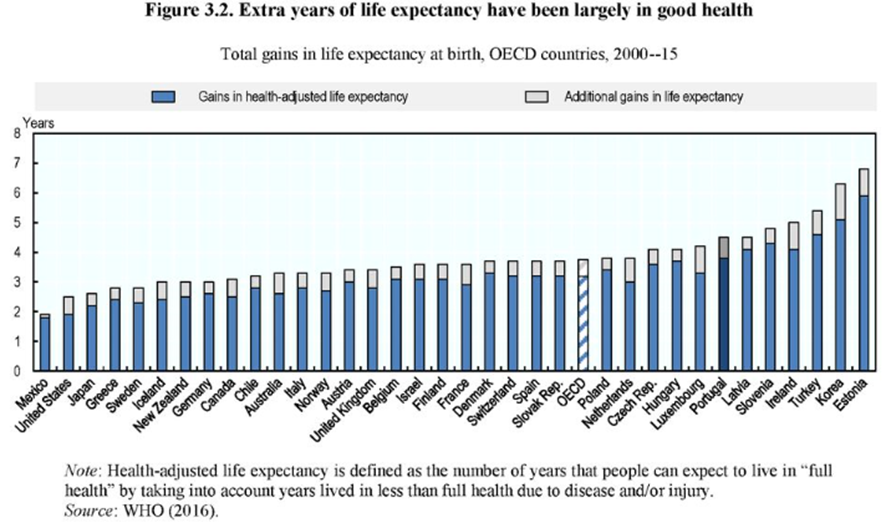

Cette augmentation de l’espérance de vie moyenne a été significative au cours des dernières années. 15 ans et s’accompagne d’une croissance d’années en bonne santé:

Au Portugal, la espérance de vie moyenne à la naissance a augmenté de 4,5 ans entre 2000 et 2015, et cette augmentation est principalement en bonne santé (3,8 ans). Le Portugal est l’un des pays de l’OCDE ayant enregistré une plus grande augmentation.

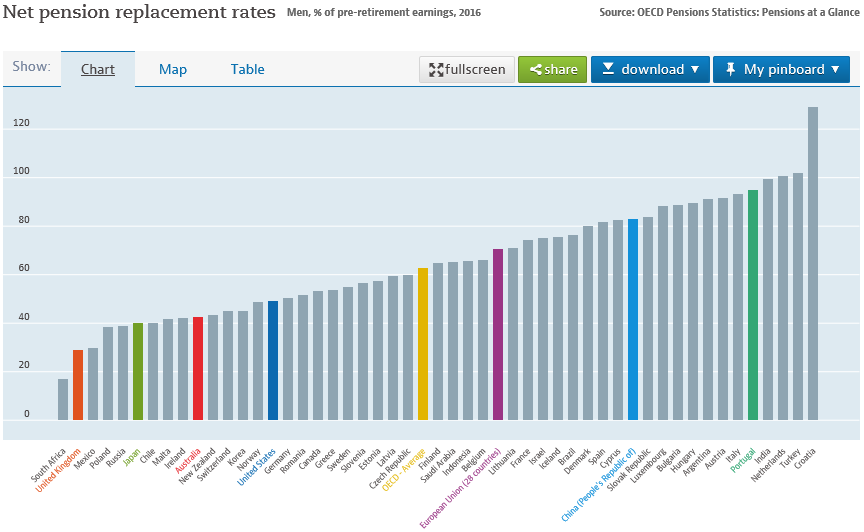

Combien font la sécurité sociale et autres obligatoire les régimes de retraite nous paient pour vivre à la retraite en pourcentage de notre dernier salaire (taux de remplacement net de la pension)?

Pour évaluer avec quoi nous pouvons compter sur la sécurité sociale pour vivre à la retraite l’indicateur le plus utile est le remplacement net de la pension taux, donné par la valeur de la pension de sécurité sociale et autres obligations obligatoires régimes équivalents publics et privés en pourcentage du dernier salaire.

L’étude de la dernière OCDE, publiée en 2017, conclut ce qui suit:

Le taux net de remplacement des retraites, y compris pensions de la sécurité sociale et / ou d’autres organismes publics et privés obligatoires est de 62% dans la moyenne des pays de l’OCDE et de 73% dans les 28 pays européens. Pays de l’Union. Ce taux est proche de 100% au Portugal, aux Pays-Bas et en Italie et étonnamment faible dans des pays comme le Royaume-Uni (29%), le Japon (40%), l’Australie et la Suisse (40% à 43%).

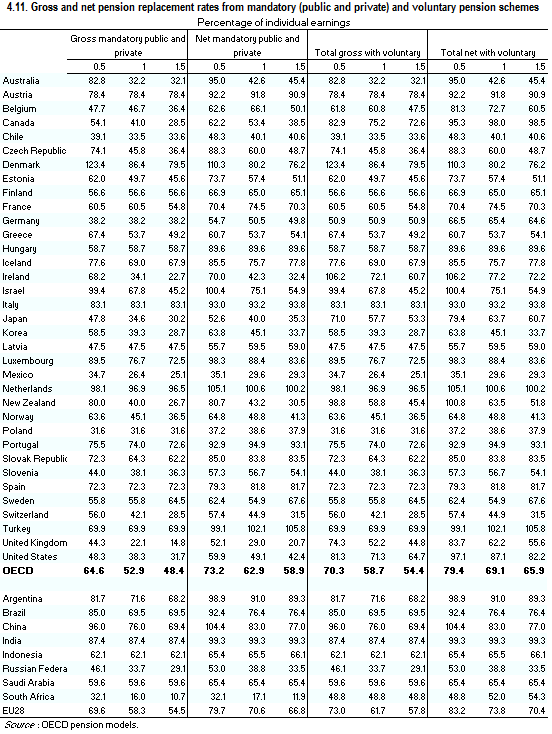

Avons-nous plus de pensions en plus des fonds publics obligatoires? Et les pensions privées?

Dans nombre de ces pays avancés où le nombre de pensions de retraite est peu élevé taux des pensions de sécurité sociale et autres régimes et régimes publics obligatoires, les gens complètent ces valeurs en adoptant des régimes de contributions volontaires individuelles des retraites professionnelles ou des régimes personnels.

Le tableau ci-dessous présente les valeurs théoriques (c’est-à-dire complètes). contributivement carrière) valeur des pensions totales (publiques et privées) pour personnes âgées en pourcentage du dernier revenu, pour les bénéficiaires ayant 3 niveaux de revenu dans les pays de l’OCDE, en 2017, également connu sous le nom de taux de substitution brut ou net selon qu’il s’agisse de valeurs avant ou après taxes:

Dans le groupe de colonnes le plus à droite, nous avons le total des pensions de remplacement nettes taux (indicateur le plus utile), parmi les 3 régimes de retraite – public, obligatoire privés et volontaires – par rapport aux 3 types de bénéficiaires. Pour un retraité dont le revenu moyen est de 69,1% dans la moyenne des pays de l’OCDE.

Aux Pays-Bas, au Danemark et en Italie, ce taux est supérieur à 80%, au Portugal 94%, et atteint les valeurs les plus basses et les plus basses de 40% dans les pays moins développés pays comme le Mexique et la Pologne.

Ainsi, de nombreux pays avec des taux de remplacement de pension nets, obligatoires, publics et privés, généralement faibles avoir de bons et solides régimes de retraite volontaires (professionnels ou personnels), tels comme au Royaume-Uni, aux États-Unis et au Canada, où les taux de remplacement totaux sont Respectivement 62,2%, 87,1% et 98% pour le bénéficiaire moyen.

Cependant, là sont des pays avancés où le taux de remplacement net total des retraites, y compris volontaires, restent faibles avec l’Australie (42,6%), la Suisse (44,9%), Norvège (48,8%) et Suède (54,9%).

https://www.oecd.org/daf/fin/private-pensions/Pension-Markets-in-Focus-2021.pdf

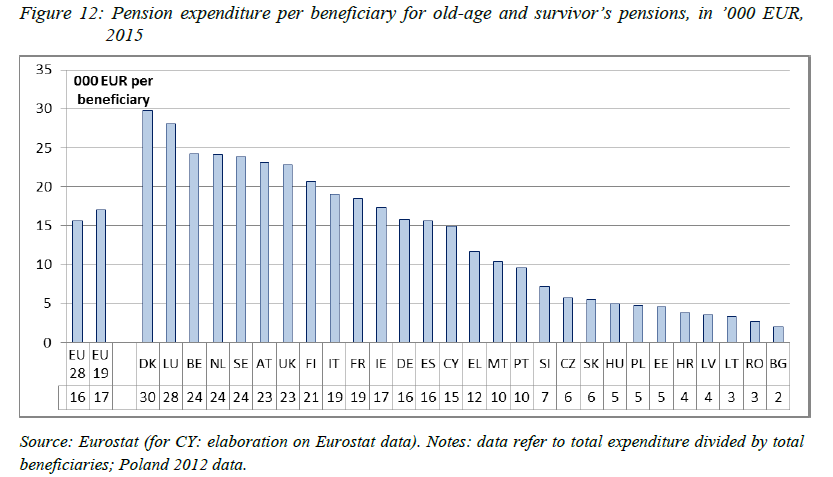

Quelles sont les dépenses moyennes de pension par bénéficiaire?

En moyenne, le dépenses de pension par bénéficiaire dans les différents pays de l’Union Union européenne sont les suivantes:

La dépense moyenne par bénéficiaire ayant des pensions de vieillesse et de survie en Le Portugal coûte environ 10 000 euros par an, ce qui le place au bas de la liste européenne. Pays de l’Union. La moyenne de l’UE28 est supérieure à 15 000 EUR. les pays les plus riches dépassent clairement les 20 000 € par an.

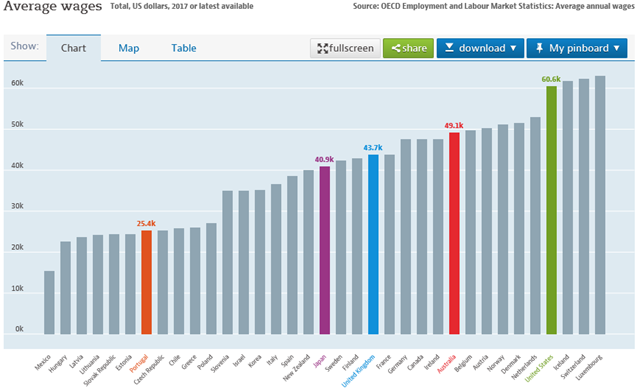

Pour mettre ces valeurs en perspective, il est utile de connaître la situation de Salaires moyens par rapport aux pays de l’OCDE:

Les salaires moyens les plus élevés sont enregistrés au Luxembourg, en Suisse et en Islande et les États-Unis dépassant 60 000 dollars. Le Portugal a l’un des salaires moyens les plus bas du monde. le montant de 25 400 euros. Les autres pays développés européens ont des salaires moyens entre 40 000 et 50 000 dollars.

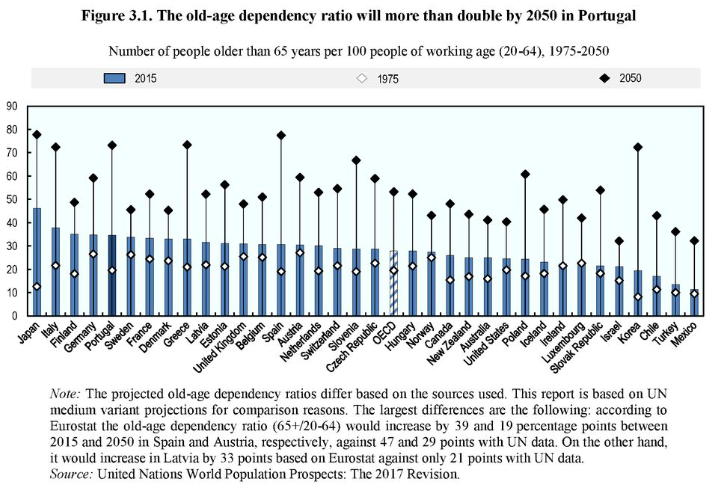

Le vieillissement de la population et la forte augmentation prévue du ratio de dépendance des personnes âgées aggravera cette situation

Tous les pays avancés du monde vieillissent et cette situation va augmenter de manière significative leur ratio de dépendance des personnes âgées:

En raison de l’effet combiné du faible taux de natalité et de l’augmentation de la moyenne l’espérance de vie, le taux de dépendance des personnes âgées va se dégrader dans tous Pays de l’OCDE.

Le Portugal, l’Espagne, l’Italie et le Japon sont les pays qui vont enregistrer la plus forte détérioration du taux de dépendance des personnes âgées, de 30% -40% en 2015 à plus de 73% en 2050 (pratiquement le double!).

Dans l’autre Pays de l’OCDE, l’évolution se fera à un rythme légèrement plus modéré. Le Portugal sera le quatrième pays de l’OCDE le plus âgé, derrière le Japon et l’Espagne et la Grèce.

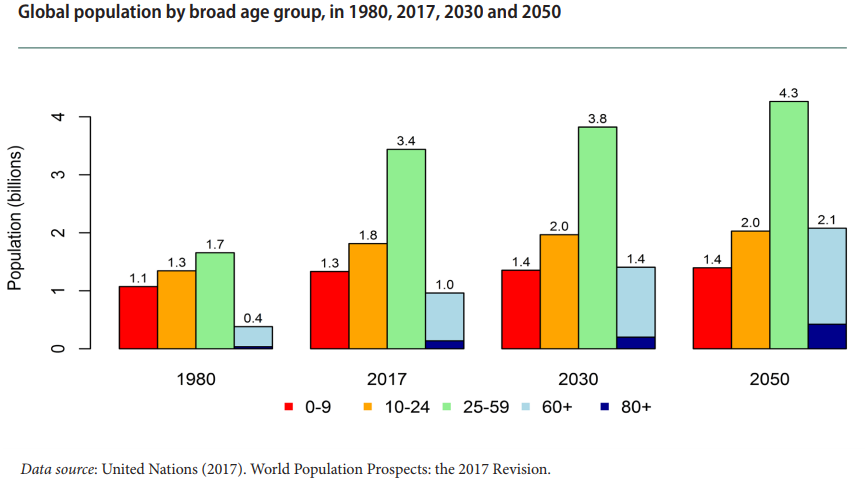

Le graphique suivant montre l’évolution démographique par âge prévue à l’échelle mondiale:

Le nombre de personnes de plus de 60 ans augmentera considérablement dans quelques décennies, plus que doublé entre 2017 et 2050, passant de 1,0 à 2,1 milliard. Par contre, le groupe d’âge des 10 à 24 ans sera plus jeune. augmenter seulement 200 millions et le groupe des 25-59 ans augmente de 900 million. En particulier, il est prévu que le nombre de personnes de plus de 85 ans années ont été multipliées par trois, passant de 137 à 425 millions d’euros au cours de cette période.

Il en résulte une forte augmentation de la pression financière sur les retraites sociales systèmes à travers le monde.

L’âge de la retraite augmentera et les futures pensions seront plus bas qu’aujourd’hui

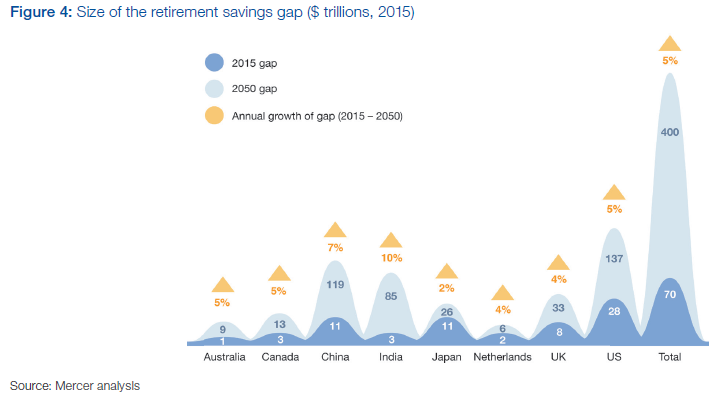

Dans une étude réalisée en 2017, Mercer a estimé l’évolution de l’épargne retraite déficit dans les principaux pays du monde si les faibles taux d’épargne actuels pour la retraite sont conservés:

Le déficit de 70 billions de dollars en 2015 augmentera à environ 400 milliards de dollars en 2050.

Cette valeur est calculée par la différence entre les coûts nécessaires à la retraite et les trois sources de revenus, pension du gouvernement correspondant à la pension minimale (pilier 1), les pensions contributives publiques et privées (2e pilier) et épargne personnelle (pilier 3). Sur les 70 billions de dollars actuels, plus de 75% sont liés au gouvernement et déficits des pensions publiques.

La solution de cette situation sera nécessairement traverser:

1) Une augmentation de l’âge de la retraite de plus en plus liée augmenter la longévité;

2) Une diminution des dépenses publiques, gouvernementales et contributives, et dans les pays où cela est possible, une augmentation de taux contributif.

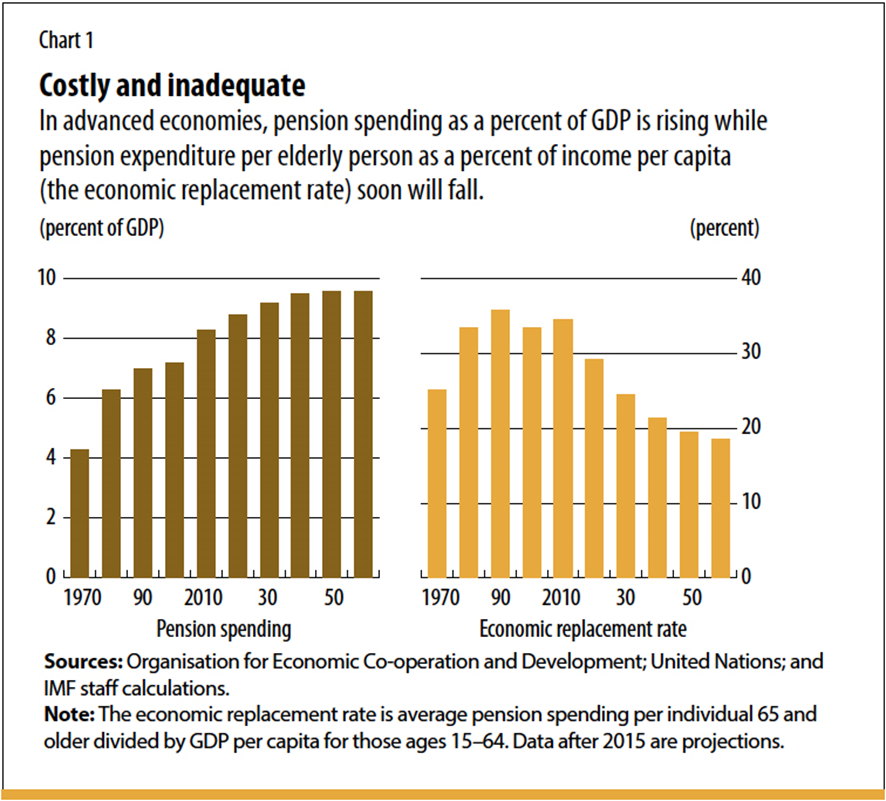

Une étude récente sur la situation actuelle et Les perspectives du système de retraite de la sécurité sociale dans les pays avancés de l’OCDE ont montré que les dépenses de pension ont atteint un plafond et que les taux de remplacement des les pensions économiques vont baisser d’ici:

Les dépenses de pension coûtent environ 9% du montant brut produit intérieur en moyenne, considéré comme très proche du maximum limite durable. En raison des changements causés par le vieillissement de la population, le taux économique moyen de remplacement qui avait une valeur maximale de 35% en 2010 diminuer à moins de 20% en 2050.

Dans tous les cas, nous paierons plus et aurons moins, réduire notre qualité de vie.

Si les personnes à revenu élevé les crochets pensent qu’ils auront une contribution importante de la part de la sécurité sociale régimes de pension obligatoires (publics et privés), c’est une erreur ou un hypothèse très risquée

La durabilité attendue des pensions se détériore du fait du vieillissement population, couplée au régime redistributif des retraites publiques (régressif) – qui se traduit par des revenus plus élevés des ménages ayant des taux de substitution et dans les limites des régimes de retraite privés obligatoires, le risque est plus élevé dans les niveaux de revenus plus élevés.

Les gens contribueront et recevront de moins en moins, ce qui nuirait à leurs attentes d’une vie de retraite plus longue en ligne avec l’augmentation de la durée de vie moyenne attente.

Pour ces raisons, les valeurs des retraites prévues à l’avenir, en particulier pour les ménages dans les niveaux de revenu brut les plus élevés et pour indépendants, s’éloigneront de plus en plus des valeurs de la société. le dernier revenu et le niveau de vie auquel ils sont habitués. C’est très risqué, et c’est une erreur, de penser que ces ménages à revenu élevé peuvent trouver une partie substantielle de leur revenu dans la future pension pour vivre dans retraite.

La solution pour maintenir notre niveau de vie à la retraite ne peut provenir que de l’augmentation du nombre de retraités taux d’épargne et fonds de pension privés volontaires ou personnels autofinancés plans de retraite

Afin d’assurer les revenus qui nous permettent de maintenir le niveau de vie à la retraite, seule solution pour un niveau de vie plus élevé les ménages à revenu ne peuvent provenir que de l’augmentation de l’épargne-retraite et les fonds de pension privés volontaires, que ce soit avec l’employeur ou avec plans de retraite personnels.

Les retraites publiques sont clairement insuffisantes. Obligatoire privé comme on l’a vu dans certains pays, les retraites ou les transferts professionnels sont un bon complément à ces situations. Mais nous savons qu’il y a très peu de sociétés qui fournissent à leurs employés des fonds de pension privés, généralement seulement les multinationales et les plus grandes entreprises nationales.

Ainsi, il est très conseillé pour nous de prendre soin de nous-mêmes en faisant des contributions volontaires pour des régimes privés ou pour des plans de retraite. C’est le modèle de bien-être personnel ou individuel. C’est déjà la réalité dans les pays où les pensions obligatoires n’arrivent pas.

{kind=link}