Les corrections des marchés boursiers comprises entre 10 % et 20 % sont habituelles et fréquentes OU L’anatomie des corrections du marché des actionnaires

Les marchés boursiers affichent une performance historique très intéressante, mais pas linéaire

Les corrections de marché entre 10% et 20% sont fréquentes et souvent profondes et nous avons besoin de les connaître pour être prêts à les revenir

Nous vivons et ressentons souvent des crises par l’objectif du concept de « drawdown », qui a ses avantages, mais aussi ses inconvénients

Comment devrions-nous agir en ce qui concerne les services correctionnels? Nous ne devons pas nous en prendre au marché, et nous devons garder le cap et rééquilibrer

La définition des corrections des marchés boursiers est celle des situations dans lesquelles ce marché se déprécie entre 10 % et 20 % depuis son précédent pic ou niveau maximal, également appelé corrections techniques. Lorsque le marché boursier enregistre une perte de plus de 20%, on dit que nous sommes confrontés à un cycle négatif, à une crise ou à un marché baissier.

Comme nous le verrons, les corrections du marché des actionnaires sont habituelles, normales et fréquentes. Ils réussissent tous ou presque chaque année, certains plus d’une fois par an.

Pour tenter de traduire cela, nous avons délibérément choisi l’image d’une course à obstacles de 3 000 mètres.

Investir dans les marchés boursiers, c’est comme une course de moyenne distance et avec des obstacles. Ce n’est pas une course de 100 mètres, ni une explosion. Ce n’est pas non plus une course avec des barrières, qui sont des niveaux prévisibles, car ils sont tous les mêmes, ils ont tous la même taille, ils sont les mêmes et chaque athlète court sur sa piste. Ce n’est pas non plus une course de 10 000 mètres, et encore moins un marathon, car il n’est pas nécessaire de courir de si longues distances pour atteindre la ligne d’arrivée, qui sont nos objectifs financiers.

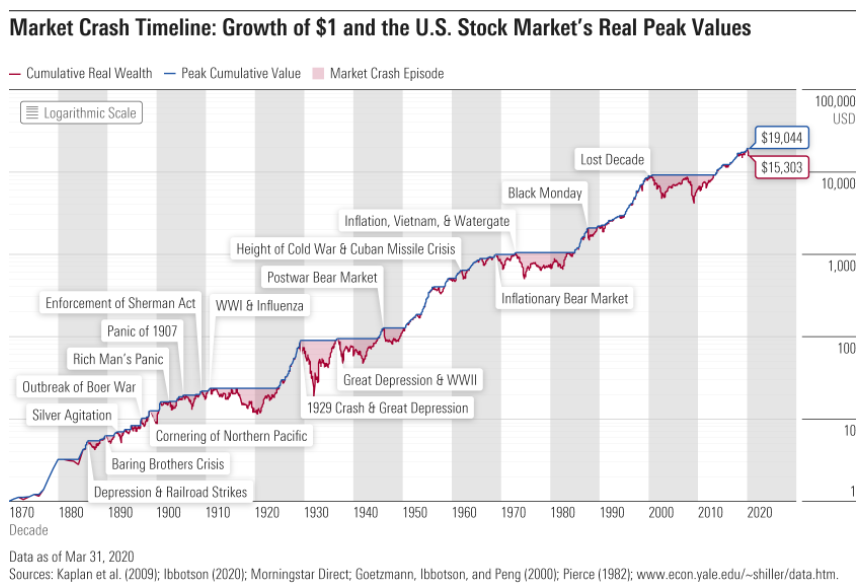

Les marchés boursiers affichent une performance historique très intéressante, mais pas linéaire

Dans le graphique suivant, nous pouvons voir l’évolution de 1 dollar investi sur le marché boursier américain (donnée par l’indice S & P 500) entre 1870 et 2020, en termes réels ou de pouvoir d’achat, et sur une échelle logarithmique, ce qui signifie que chaque fourchette équivaut à un doublement de la valeur:

Ce dollar investi il y a 150 ans ou 5 générations par nos arrière-arrière-grands-parents, tetravos ou « … grands-parents », aurait donné plus de 15 000 $ en mars 2020, au plus bas niveau causé par la pandémie, après avoir atteint un maximum de 19 000 $ en termes de pouvoir d’achat.

La vraie richesse créée est énorme : plus de 15 000 fois en 150 ans. Elle équivaut à une rentabilité réelle annuelle de 6,5 % par an (rentabilité nominale de 9 % par an déduite d’un taux d’inflation annuel moyen de 3 %).

Cette valeur de 6,5% semble une évolution presque linéaire, mais elle ne l’est pas (d’ailleurs elle est même connue par la constante de Siegel).

En fait, il y a eu des progrès et des revers. Il y a des périodes positives et il y a des périodes négatives. Il y a des cycles longs, moyens et courts. Il y a des périodes de grande expansion ou de création de richesse, comme 1870-1910, 1919-29, 1950-70, 1985-2000 et 2009-2020, ainsi que des périodes de grandes chutes, comme la Grande Dépression de 1929, la bulle technologique de 2000 et la Grande Crise financière de 2007.

Bien qu’il soit plus difficile à détecter, il y a beaucoup plus de périodes de montées plus modérées et de descentes moins raides.

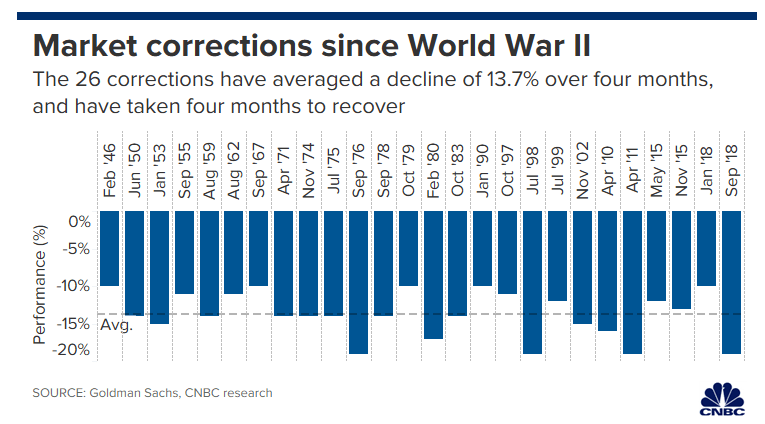

Les corrections de marché entre 10% et 20% sont fréquentes et souvent profondes et nous avons besoin de les connaître pour être prêts à les revenir

Le graphique suivant montre 27 des 28 corrections qui ont eu lieu depuis la Seconde Guerre mondiale à ce jour (en manquant le récent mars 2020 lié à la crise du coronavirus):

Il y a eu 26 corrections qui ont enregistré en moyenne une dévaluation de 13,7%. Ils avaient une durée moyenne de 4 mois et ont également été récupérés en 4 mois, en moyenne.

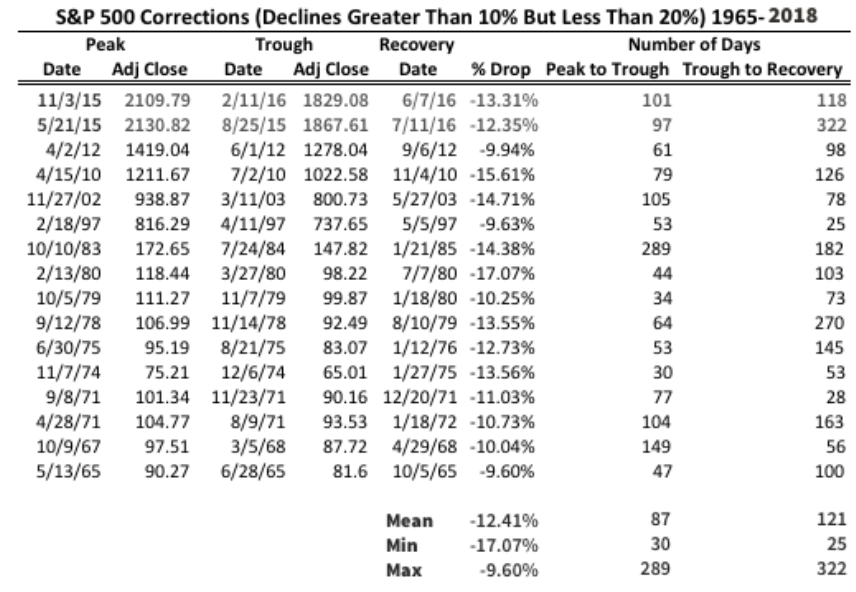

Le tableau suivant montre ces crises plus en détail au cours de la période de 1965 à 2018 :

La plupart des crises durent moins de 3 mois, et il n’y en a eu qu’une très prolongée, celle d’octobre 1987 de près de 9 mois. Les chutes sont principalement de 10% à 12%.

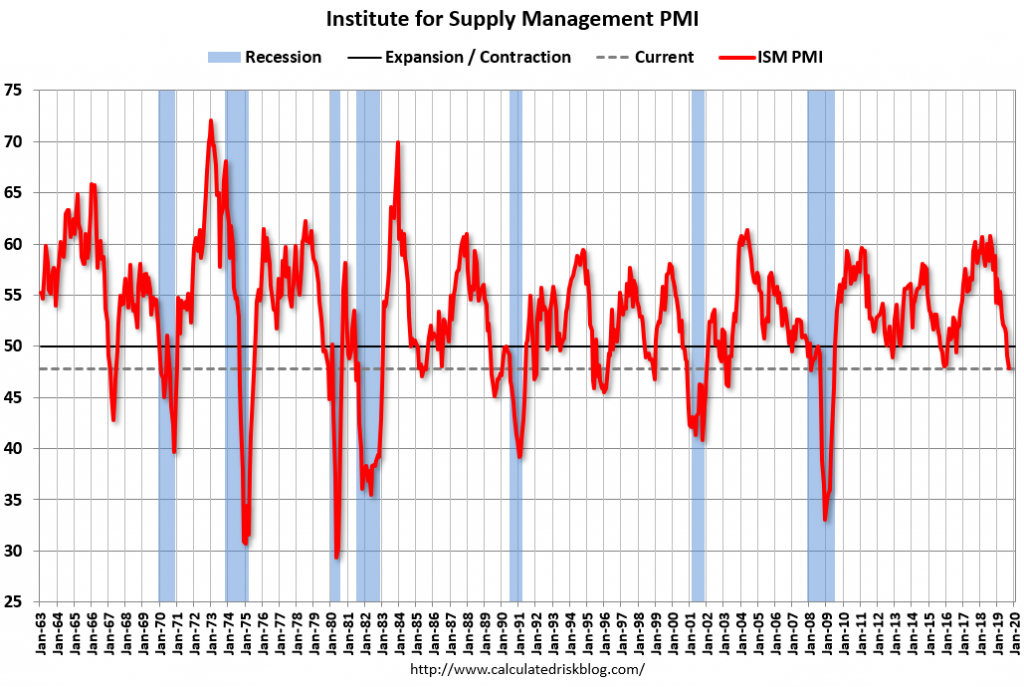

Pour tenter de mieux comprendre ces situations, le graphique suivant montre l’évolution du S&P 500 et de l’indicateur ISM avancé entre 1962 et 2020 :

Ce sont des corrections qui ne sont pas liées à des récessions économiques, car elles donnent lieu à des crises majeures, à des cycles négatifs ou à des marchés baissiers, avec des baisses plus marquées.

Ils sont généralement associés à des événements exogènes tels que des chocs sur les matières premières – pétrole et or – ou des événements de marché – des changements de politique économique, des baisses de notation, etc. – et coïncident avec le ralentissement de l’activité économique mis en évidence par la chute de l’ISM.

Nous vivons et ressentons souvent des crises par l’objectif du concept de « drawdown », qui a ses avantages, mais aussi ses inconvénients

Le concept de « drawdown », mesuré comme l’écart négatif entre un pic et le niveau minimum suivant, et associé à la perte potentielle maximale, est très utile pour préparer, planifier et établir notre allocation centrale d’investissements, étant un bon test de tolérance au risque et définissant le profil de l’investisseur.

Cependant, c’est un mauvais indicateur pour nous de vivre des crises parce que cela peut devenir obsessionnel et déstabilisant. Pendant les crises, nous faisons souvent des calculs similaires à ceux du drawdown, c’est-à-dire combien nous perdons du point le plus élevé du marché. Cette valeur chevauche souvent la perte ou même le gain réel inférieur. Il n’y aurait pas de mal à cela tant que ces valeurs seraient également prises en compte. De plus, nous calculons rarement les gains potentiels maximaux. Cela nous fait ressentir plus de pertes du marché que de gains, en nous en éloignant.

Par définition, les gains ou les pertes potentiels sont des réalités virtuelles. Ce qui compte, ce sont les gains et les pertes réels.

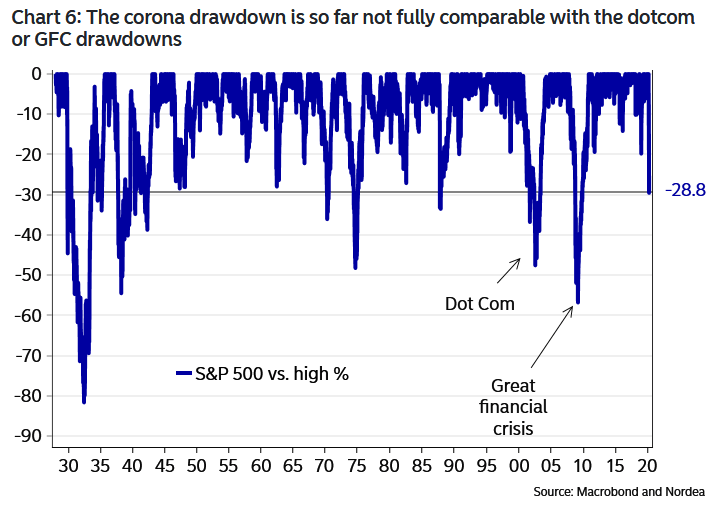

Le graphique suivant montre l’évolution de 1926 à aujourd’hui :

Nous soulignons les fortes dévaluations de plus de 80% dans la Grande Dépression, près de 60% dans la Grande Crise Financière et près de 50% dans la bulle technologique. Le retrait moyen a été de 28,8 %. Rarement dépassé les 30% qui marquent le marché baissier. Cependant, les prélèvements de 10% à 20% sont très fréquents.

En termes graphiques, il est nécessaire de garder à l’esprit que chaque fois que la ligne touche l’axe horizontal, c’est parce qu’il y a un dessin, ou une appréciation à partir du niveau minimum qui a été entièrement récupéré et dépassé.

Il est impossible de gérer les corrections parce que non seulement elles sont nombreuses, fréquentes, sans modèle et imprévisibles, et surtout, elles se produisent en période de marché en cycle positif.

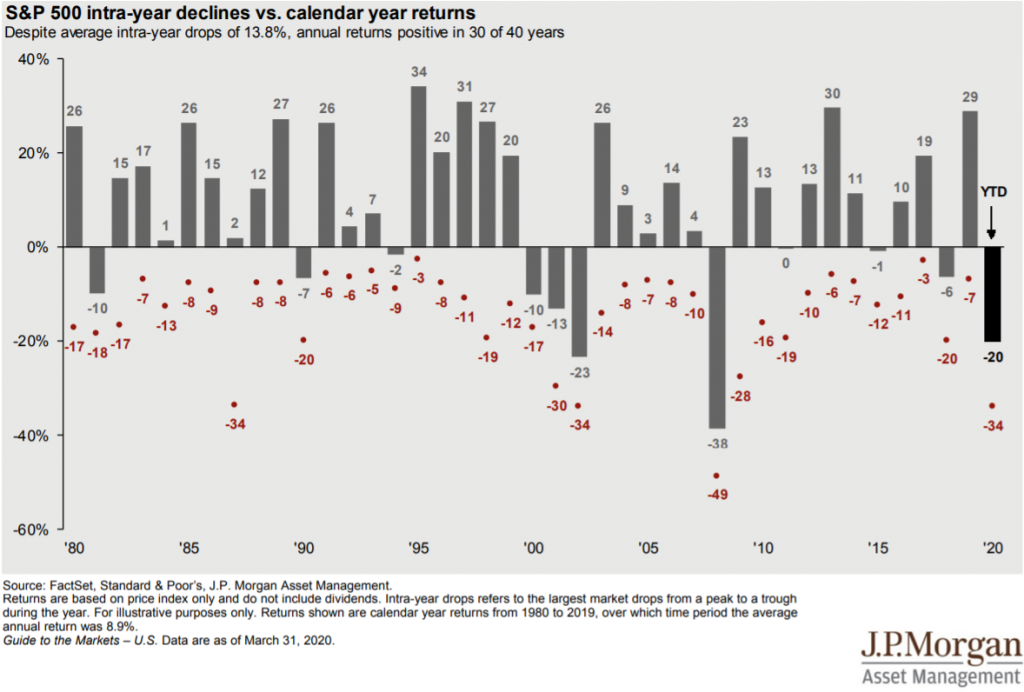

Le graphique suivant montre les valorisations annuelles et les plus grandes dévaluations intra-annuelles observées par le S&P 500 entre 1980 et 2020 :

Ce graphique aide à mettre les retraits en perspective et permet d’autres conclusions.

Il y a plusieurs occasions où les pertes maximales du marché au cours d’une année donnée atteignent plus de 10%, mais à la fin de l’année, le marché se termine avec des rendements positifs, dans certains cas même assez positifs et supérieurs à 20%. La volatilité intra-annuelle avec cette taille et cette fréquence est impossible à prévoir et à anticiper.

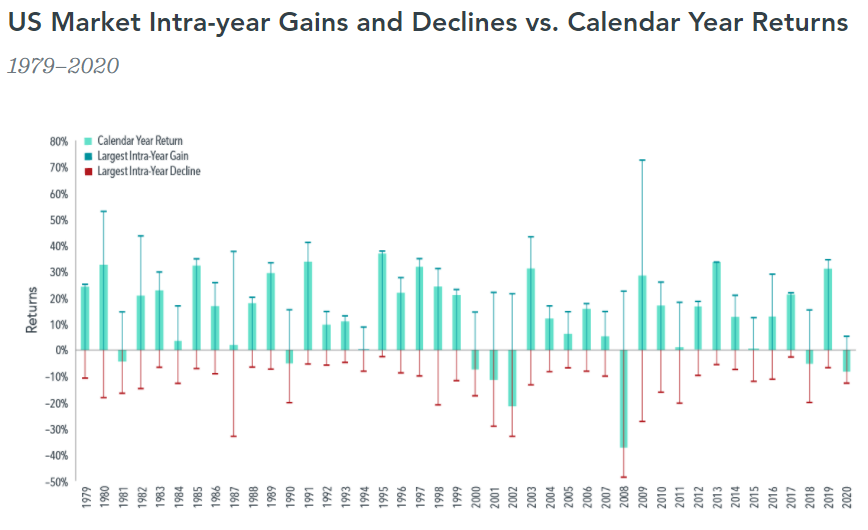

Le graphique suivant montre les rendements annuels, ainsi que les valorisations et dévaluations intra-annuelles les plus élevées, de l’indice S&P 500 entre 1979 et 2020 :

Non seulement il y a plusieurs reprises importantes après des dévaluations intra-annuelles, mais nous pouvons avoir des valorisations très élevées au cours de ces années. Les années 2009 et 1980 sont extrêmes, mais elles illustrent très bien cette réalité.

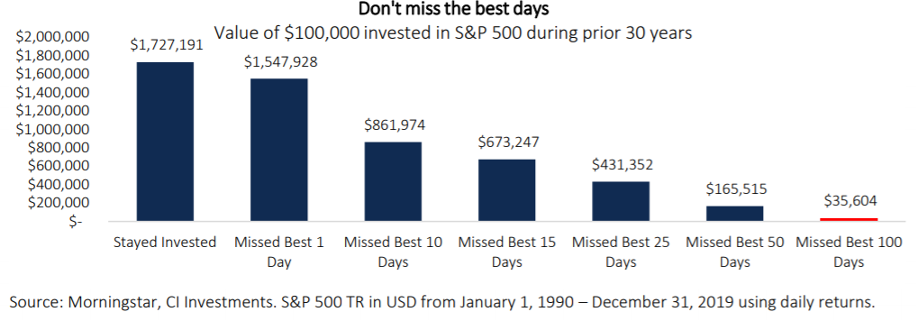

En plus d’être impossible à prédire les corrections, la perte des meilleurs jours de marché a un coût énorme.

Le graphique suivant montre l’effet de la perte de certains des meilleurs jours sur le marché sur un investissement de 100 000 $ dans le S&P 500 au cours des 30 dernières années :

Il est réopérable que 30 ans, c’est 7 830 jours ouvrables de transaction d’échange.

Si nous étions investis tout le temps, le capital accumulé après 30 ans serait de 1 727 000 $. La perte du jour de la meilleure appréciation aurait réduit ce montant de 175 000 $ ou 10 %. Cependant, la perte des 10 premiers jours sur le marché aurait réduit de moitié le capital accumulé, et la perte des 15 premiers jours représenterait une réduction à près de 1/3. Plus grave encore, lâcher les 25 meilleurs jours serait perdre 75%, et si cela avait été les 50 meilleurs jours, le capital serait inférieur à 10% de ce qui résulterait si nous étions toujours investis. Dans un cas extrême, la perte des 100 meilleurs jours du marché entraînerait un capital accumulé de 25 000 dollars, c’est-à-dire une perte effective et importante de capital investi, d’environ 35%.

Et si, d’une part, il faut beaucoup de malchance pour toujours manquer les meilleurs jours, il est également important de garder à l’esprit que même 100 jours ne sont que 1,2% du total des jours.

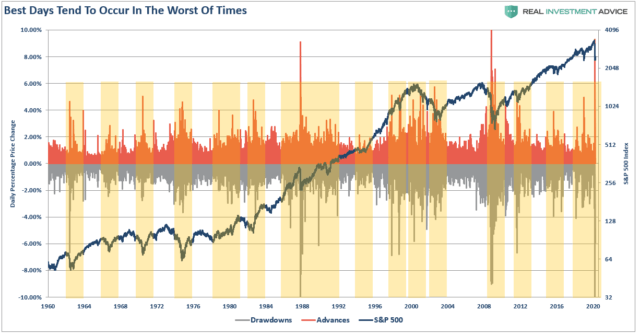

Pour aggraver la situation, les jours d’amélioration de l’appréciation surviennent généralement au milieu des crises, en particulier des crises majeures.

Le graphique suivant montre les valorisations quotidiennes enregistrées dans le S&P 500 entre 1950 et 2020 :

Les deux meilleurs jours sur le marché, avec 10% ou presque d’appréciation, se sont produits en pleine crise 1968 2 2008. Il est également facile de voir que les valorisations supérieures à 4% ont généralement réussi en temps de crise.

Il n’est pas surprenant qu’en temps de crise, la volatilité des marchés soit très élevée. Cette incertitude est une autre raison d’être très difficile à prévoir et surtout à gérer les périodes de corrections majeures.

Comment devrions-nous agir en ce qui concerne les services correctionnels? Nous ne devons pas nous en prendre au marché, et nous devons garder le cap et rééquilibrer

La question se pose donc de savoir comment nous devrions agir avant les corrections.

Nous commençons par voir ce que nous ne devrions pas faire et c’est malheureusement ce que nous faisons: s’en prendre au marché, c’est-à-dire vendre bas et acheter haut.

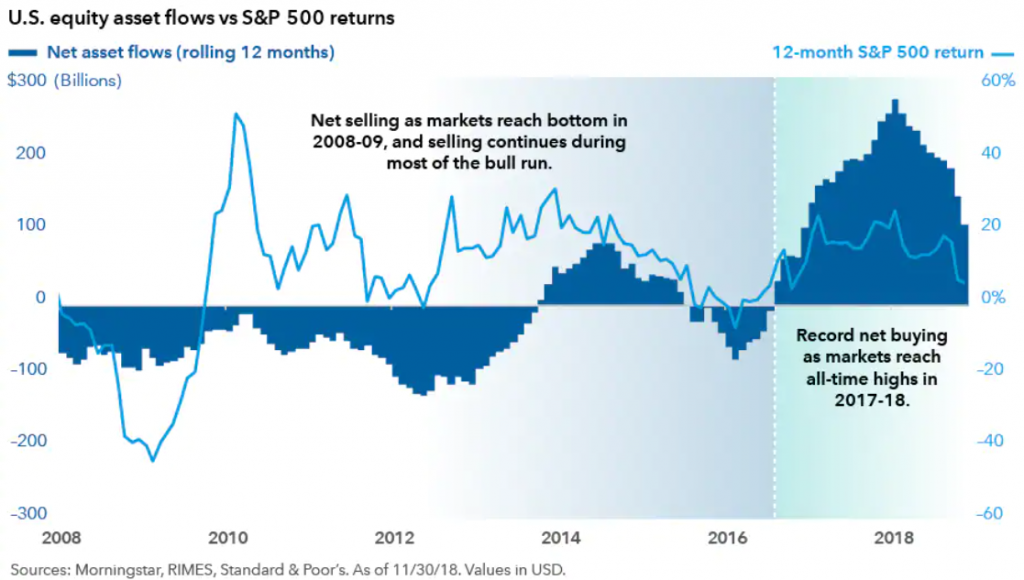

Le graphique suivant montre les flux d’investissement nets moyens sur 12 mois de l’indice S&P 500 (en barres) et les rendements du même indice sur 12 mois (en ligne) :

Lorsque le marché a chuté en 2008, les investisseurs vendaient de plus en plus avec l’accentuation des pertes. Les ventes nettes se sont poursuivies au même rythme jusqu’en 2011 et les marchés se redressent déjà bien. Ces ventes ont augmenté lorsque la rentabilité a temporairement diminué en 2012 et sont restées jusqu’en 2014, malgré un retour à de bons niveaux de rentabilité. Ce n’est qu’à partir de cette année-là que les achats nets ont émergé, et encore timidement, 5 ans après la fin de la crise. Le retour sur investissement sur les marchés ne s’est produit qu’en 2017, seulement après 8 ans de fortes valorisations de la fin de la Grande Crise Financière.

Nous constatons que la majorité des investisseurs vendent beaucoup après la chute du marché et achètent après avoir beaucoup augmenté. Vend à des niveaux bas et achète à des niveaux élevés. C’est le contraire d’une bonne stratégie.

Cette réalité est le résultat de divers biais comportementaux, tels que l’aversion pour la perte, l’actualité ou la mémoire récente, l’effet de troupeau, le bruit des médias, etc. qui sont très difficiles à reconnaître et à combattre.

La façon d’éviter ces situations est de définir un bon plan financier et basé sur une perception correcte des opportunités et des risques des investissements et de notre profil d’investisseur. Si nous sommes conscients que nous avons préparé et réfléchi aux investissements, il est plus facile de comprendre et d’agir dans ces situations.

L’action que nous devons prendre face aux corrections est de valider notre décision de diversifier la répartition de l’actif et de maintenir le cap en rééquilibrant.

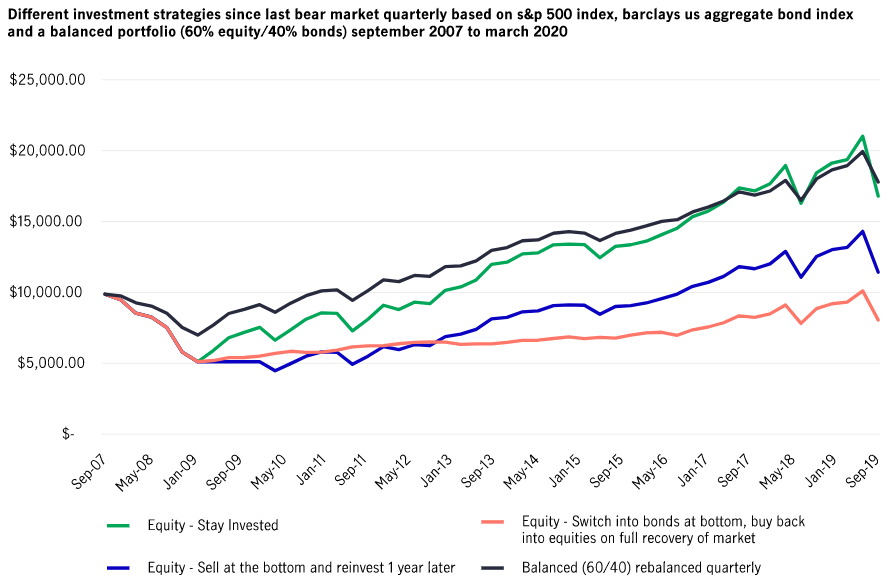

Le graphique suivant cherche à illustrer l’importance d’une bonne répartition diversifiée des actifs et à maintenir le cap avec un rééquilibrage :

La situation montre le développement de deux stratégies d’investissement d’un capital investi de 10 000 dollars entre septembre 2007 et septembre 2019, l’une de 100% en actions et l’autre de 60% en actions et 40% en obligations, avec rééquilibrage trimestriel.

À la fin de la période, le résultat des deux stratégies serait le même, un capital de 17 000 $, soit une appréciation de 70 %. Cependant, la stratégie de%/40% actions et des obligations, respectivement et avec rééquilibrage, aurait eu une volatilité inférieure à celle de 100% des actions.

Nous voyons également quels seraient les résultats d’essayer de gérer les temps dans la stratégie d’investissement à 100% face aux fluctuations du marché. Si l’ensemble du portefeuille avait été vendu au niveau minimum et réinvesti un an plus tard, le capital final serait de 12 000 $. Et si vous aviez effectué une rotation vers les obligations au niveau minimum et que vous étiez revenu à l’allocation initiale après la reprise complète du marché boursier, le capital final serait de 8 000 $, inférieur aux 10 000 $ initiaux.

Face à une crise, ce que nous devons faire, c’est ce qui doit toujours être rééquilibré. Il est évident qu’en cas de crise, le rééquilibrage devient de plus en plus important.

Nous ne pouvons pas nous empêcher de modifier de manière excessive l’allocation des actifs ou des investissements, même en cas de grandes fluctuations des marchés. Le rééquilibrage doit être effectué périodiquement, de préférence une fois par an, et chaque fois que la composition des deux principales catégories d’actifs, d’actions et d’obligations dépasse le seuil de tolérance de 5 % ou 10 % de l’allocation initiale établie.

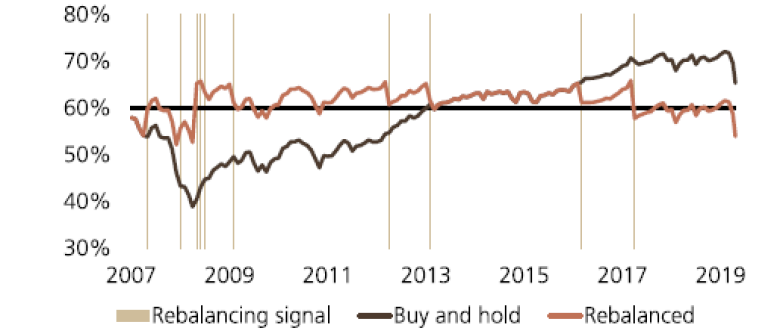

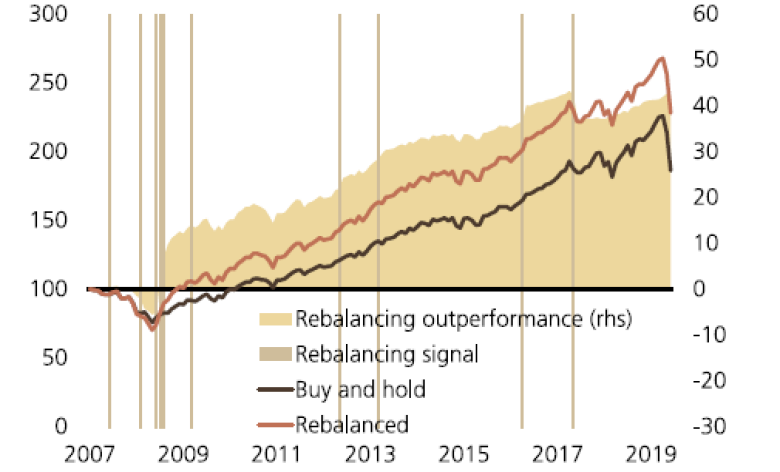

Le graphique suivant préparé par UBS montre l’effet du rééquilibrage sur un portefeuille de placements de 60% d’actions S&P 500 et de 40% d’obligations propres entre 2007 et 2017 pour un niveau de tolérance (ou dérive » de 5%):

Dans ce cas, un rééquilibrage est effectué chaque fois que l’allocation 60/40 s’écarte au-delà de 5 points de pourcentage en termes absolus.

L’illustration suivante montre l’impact du rééquilibrage sur le rendement de la carte :

Le rééquilibrage a clairement un effet stabilisateur ou modérateur sur le risque de crises majeures. Dans ce cas, il a même fourni une meilleure performance, bien que ce ne soit pas son objectif et ne se produise pas toujours. Sa fonction est de réduire le risque. Et il le fait en poursuivant une stratégie d’investissement gagnante, en achetant moins cher et en vendant plus cher !

{kind=link}