Las correcciones del mercado de accionistas de entre el 10% y el 20% son habituales y frecuentes O La anatomía de las correcciones del mercado de accionistas

Las bolsas muestran un desempeño histórico muy interesante, pero no lineal

Las correcciones del mercado entre el 10% y el 20% son frecuentes y a menudo profundas y necesitamos conocerlas para estar preparados para repasarlas.

A menudo vivimos y sentimos crisis por el objetivo del concepto de “drawdown”, que tiene sus ventajas, pero también inconvenientes.

¿Cómo debemos actuar en las correcciones? No debemos ir tras el mercado, y debemos mantener el rumbo y el reequilibrio.

La definición de correcciones de los mercados de valores son situaciones en las que ese mercado se deprecia entre un 10% y un 20% desde su anterior nivel máximo o máximo, también llamados correcciones técnicas. Cuando la bolsa registra una pérdida superior al 20% se dice que estamos ante un ciclo negativo, una crisis o un mercado bajista.

Como veremos, las correcciones del mercado de accionistas son habituales, normales y frecuentes. Tienen éxito todos o casi todos los años, algunos más de una vez al año.

Para tratar de traducir esto, elegimos a propósito la imagen de una carrera de obstáculos de 3.000 metros.

Invertir en bolsa es como una carrera de media distancia y con obstáculos. No es una carrera de 100 metros, ni una explosión. Tampoco es una carrera con barreras, que son niveles predecibles, porque son todos iguales, todos tienen la misma altura, son iguales y cada atleta corre en su pista. Tampoco es una carrera de 10.000 metros, y mucho menos una maratón, porque no hay que correr distancias tan largas para llegar a la meta, que son nuestros objetivos financieros.

Las bolsas muestran un desempeño histórico muy interesante, pero no lineal

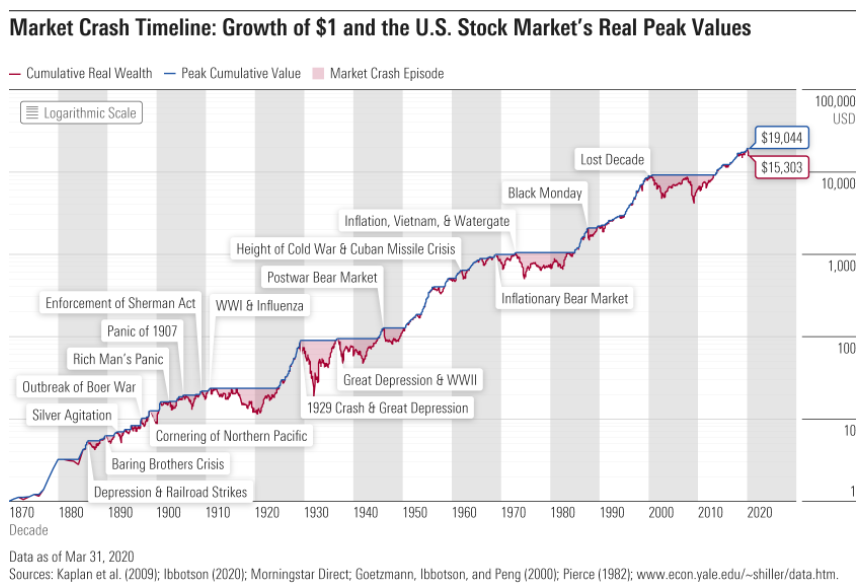

En el siguiente gráfico podemos ver la evolución de 1 dólar invertido en la bolsa estadounidense (dada por el índice S&P 500) entre 1870 y 2020, en términos reales o de poder adquisitivo, y en una escala logarítmica lo que significa que cada rango equivale a una duplicación del valor:

Este dólar invertido hace 150 años o hace 5 generaciones por nuestros tatarabuelos, tetravos o “… abuelos”, habría resultado en más de $15,000 en marzo de 2020, en el nivel más bajo causado por la pandemia, luego de alcanzar un máximo de $19,000 en términos de poder adquisitivo.

La riqueza real creada es enorme: más de 15.000 veces en 150 años. Equivale a una rentabilidad real anual del 6,5% anual (rentabilidad nominal del 9% anual deducida de una tasa media de inflación anual del 3%).

Este valor del 6,5% parece una evolución casi lineal, pero no lo es (por cierto, incluso se conoce por la constante de Siegel).

De hecho, ha habido avances y retrocesos. Hay períodos positivos y hay negativos. Hay ciclos largos, medios y cortos. Hay periodos de gran expansión o creación de riqueza, como 1870-1910, 1919-29, 1950-70, 1985-2000 y 2009-2020, así como periodos de grandes caídas, como la Gran Depresión de 1929, la burbuja tecnológica de 2000 y la Gran Crisis Financiera de 2007.

Aunque es más difícil de detectar, hay muchos más periodos de subidas más moderadas y descensos menos pronunciados.

Las correcciones del mercado entre el 10% y el 20% son frecuentes y a menudo profundas y necesitamos conocerlas para estar preparados para repasarlas.

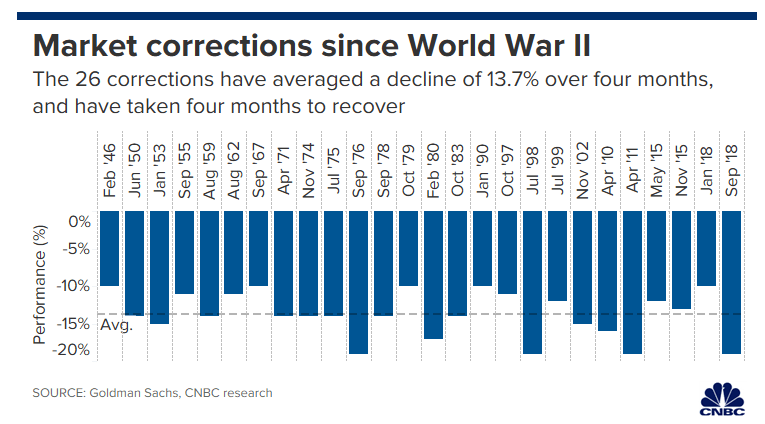

El siguiente gráfico muestra 27 de las 28 correcciones que se han producido desde la Segunda Guerra Mundial hasta la fecha (faltando la reciente de marzo de 2020 vinculada a la crisis del coronavirus):

Hubo 26 correcciones que en promedio registraron una devaluación del 13,7%. Tuvieron una duración promedio de 4 meses y también se recuperaron en 4 meses, en promedio.

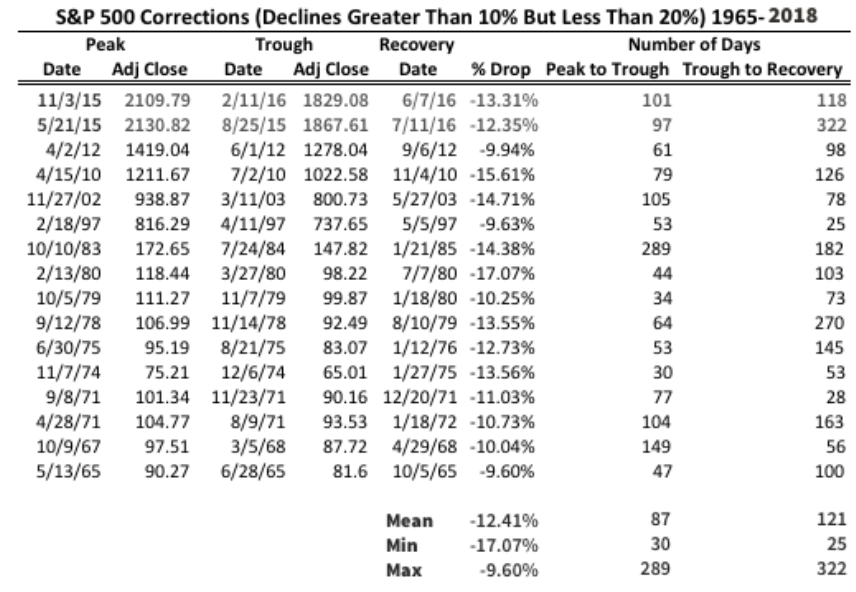

La siguiente tabla muestra estas crisis con mayor detalle en el período de 1965 a 2018:

La mayoría de las crisis duran menos de 3 meses, y sólo hubo una muy prolongada, la de octubre de 1987 de casi 9 meses. Las caídas son en su mayoría del 10% al 12%.

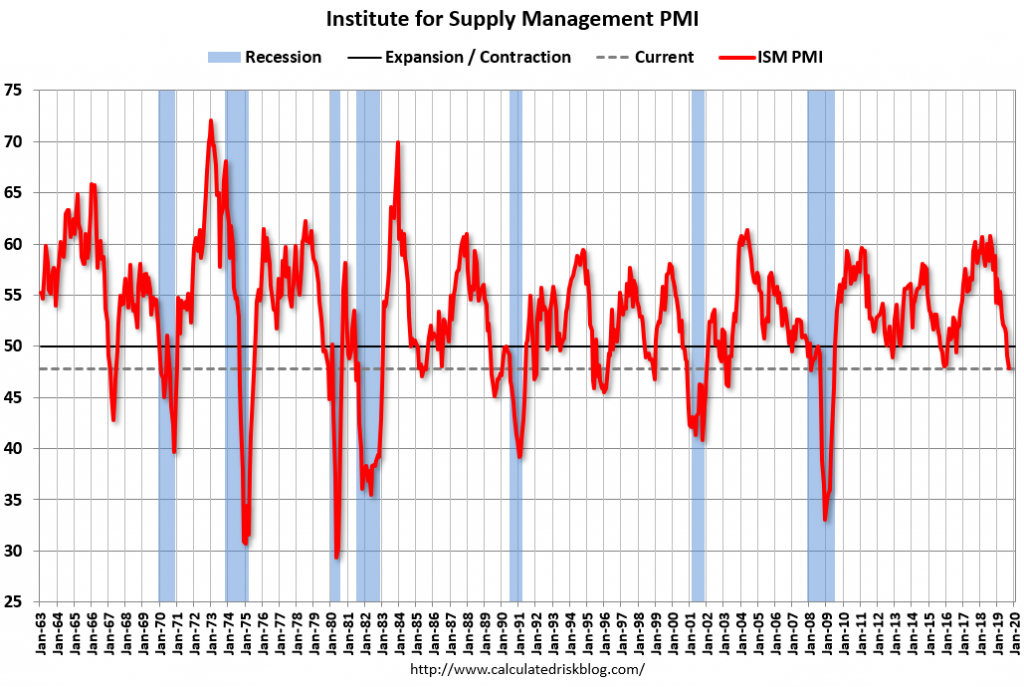

Para tratar de comprender mejor estas situaciones, el siguiente gráfico muestra la evolución del S&P 500 y el indicador ISM avanzado en el período 1962 a 2020:

Se trata de correcciones que no están vinculadas a recesiones económicas, ya que dan lugar a grandes crisis, ciclos negativos o mercados bajistas, con descensos más pronunciados.

Por lo general, se asocian con eventos exógenos como choques de materias primas (petróleo y oro) o eventos de mercado (cambios en la política económica, disminuciones de calificaciones, etc.). – y coinciden con la desaceleración de la actividad económica evidenciada por la caída del ISM.

A menudo vivimos y sentimos crisis por el objetivo del concepto de “drawdown”, que tiene sus ventajas, pero también inconvenientes.

El concepto de “drawdown”, medido como la desviación negativa entre un pico y el siguiente nivel mínimo, y asociado a la pérdida potencial máxima es muy útil para preparar, planificar y establecer nuestra asignación central de inversiones, siendo una buena prueba de tolerancia al riesgo y definiendo el perfil del inversor.

Sin embargo, es un mal indicador para que vivamos crisis porque puede llegar a ser obsesivo y desestabilizador. Durante las crisis muchas veces hacemos cálculos en todo lo similar a los de la drawdown, es decir, cuánto perdemos desde el punto más alto del mercado. Este valor a menudo se superpone con la pérdida o incluso con una ganancia real menor. No habría ningún daño con eso, siempre y cuando esos valores también se consideraran. Además, rara vez calculamos las ganancias potenciales máximas. Esto nos hace sentir más las pérdidas del mercado que las ganancias, alejándonos de él.

Por definición, las ganancias o pérdidas potenciales son realidades virtuales. Lo que importa son las ganancias y pérdidas reales.

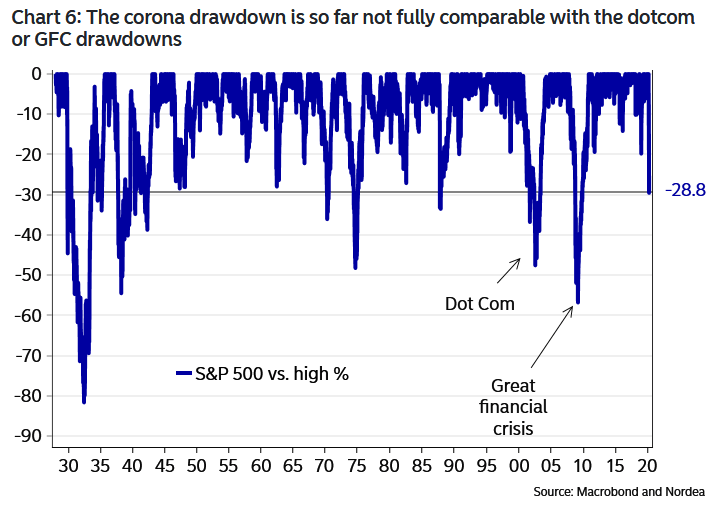

El siguiente gráfico muestra la evolución desde 1926 hasta la actualidad:

Destacamos las fuertes devaluaciones de más del 80% en la Gran Depresión, casi el 60% en la Gran Crisis Financiera y casi el 50% en la burbuja tecnológica. La reducción media fue del 28,8%. Rara vez superó el 30% que marca el mercado bajista. Sin embargo, las reducciones del 10% al 20% son muy frecuentes.

En términos gráficos, hay que tener en cuenta que cada vez que la línea toca el eje horizontal es porque hay una dibujo, o apreciación a partir del nivel mínimo que ha sido completamente recuperado y superado.

Es imposible gestionar las correcciones porque no solo son numerosas, frecuentes, sin patrón e impredecibles, y lo más importante, ocurren en tiempos de mercado en ciclo positivo.

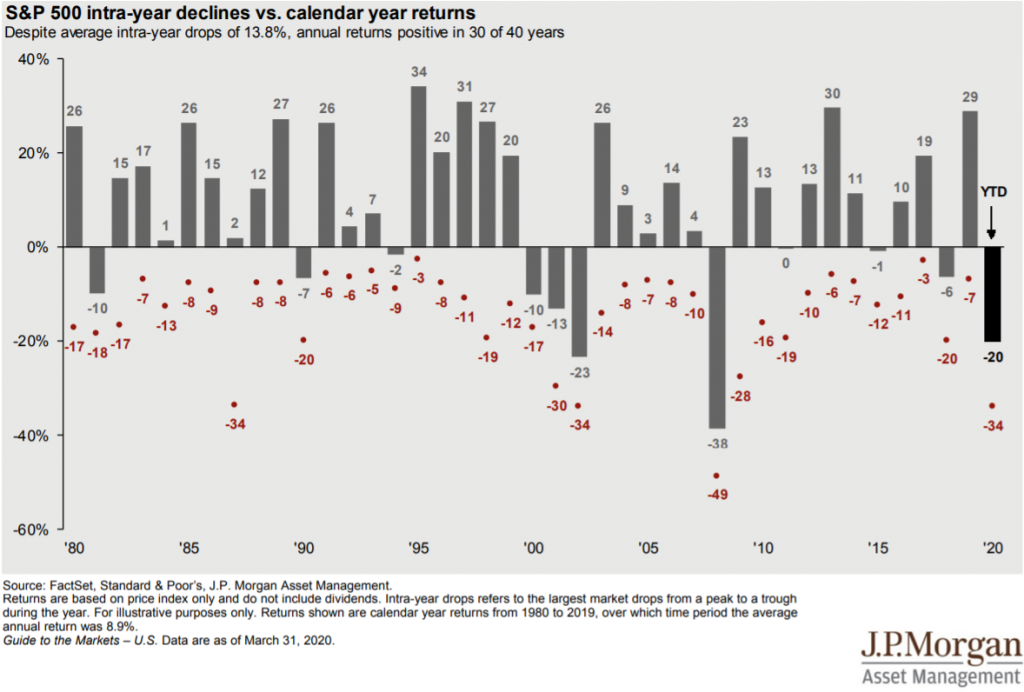

El siguiente gráfico muestra las valoraciones anuales y las mayores devaluaciones intraanuales observadas por el S&P 500 entre 1980 y 2020:

Este gráfico ayuda a poner las reducciones en perspectiva y permite otras conclusiones.

Hay varias ocasiones en las que las pérdidas máximas de mercado durante un año determinado alcanzan más del 10%, pero al final del año el mercado termina con rendimientos positivos, en algunos casos incluso bastante positivos y por encima del 20%. La volatilidad intraanual con este tamaño y frecuencia es imposible de predecir y anticipar.

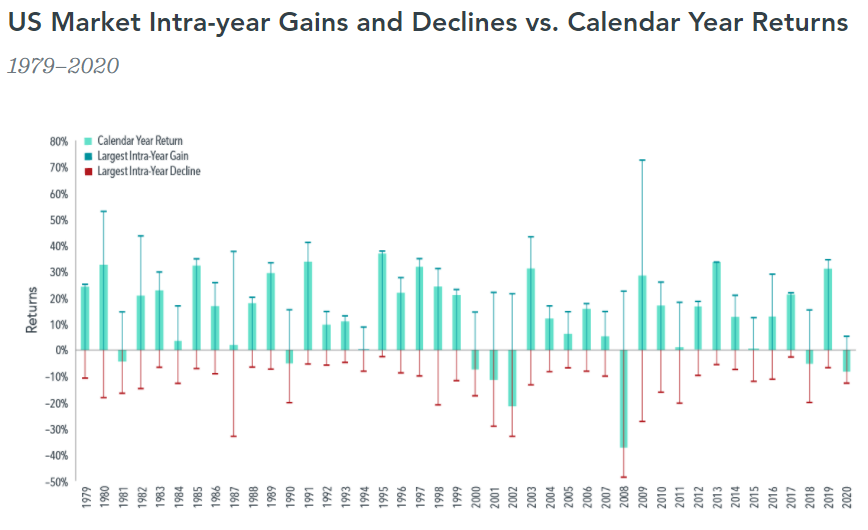

El siguiente gráfico muestra los rendimientos anuales, así como las valoraciones y devaluaciones intraanuales más altas, del índice S&P 500 entre 1979 y 2020:

No solo hay varias recuperaciones significativas de devaluaciones intraanuales, sino que podemos tener valoraciones muy altas durante estos años. Los años 2009 y 1980 son extremos, pero son muy ilustrativos de esta realidad.

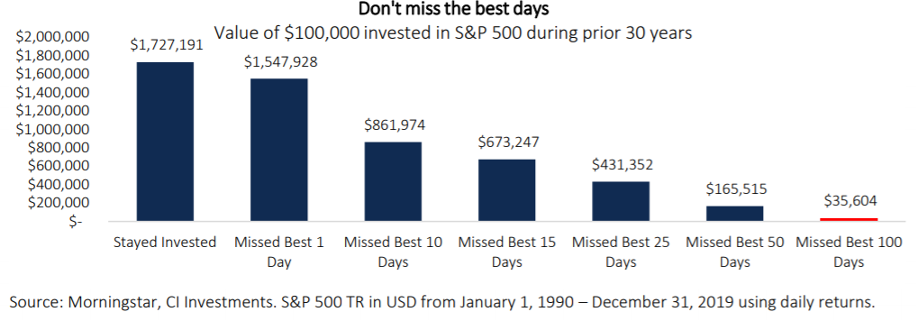

Además de ser imposible predecir correcciones, la pérdida de los mejores días de mercado tiene un costo enorme.

El siguiente gráfico muestra el efecto de perder algunos de los mejores días en el mercado en una inversión de $ 100,000 en el S&P 500 en los últimos 30 años:

Es resoperable que a 30 años son 7.830 días hábiles de transacción cambiaria.

Si estuviéramos invertidos todo el tiempo, el capital acumulado después de 30 años sería de $ 1,727,000. La pérdida del mejor día de apreciación habría reducido esa cantidad en $ 175,000 o 10%. Sin embargo, la pérdida de los 10 días principales en el mercado habría reducido la mitad del capital acumulado, y la pérdida de los 15 días principales representaría un recorte a casi 1/3. Más grave aún, dejar ir los 25 mejores días sería perder el 75%, y si hubieran sido los 50 mejores días, el capital sería menos del 10% de lo que resultaría si siempre estuviéramos invertidos. En un caso extremo, la pérdida de los 100 mejores días del mercado resultaría en un capital acumulado de 25.000 dólares, es decir, una pérdida efectiva y grande de capital invertido, de alrededor del 35%.

Y si bien, por un lado, se necesita mucha mala suerte para perderse siempre los mejores días, también es importante tener en cuenta que incluso 100 días son solo el 1,2% del total de días.

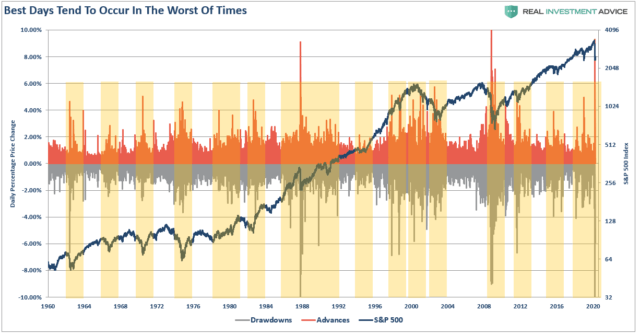

Para agravar la situación, los días de mejora de la apreciación suelen surgir en medio de crisis, en particular, de crisis mayores.

El siguiente gráfico muestra las valoraciones diarias registradas en el S&P 500 entre 1950 y 2020:

Los dos mejores días del mercado, con un 10% o casi de apreciación, se produjeron en pleno de las grandes crisis 1968 2 2008. También es fácil ver que las valoraciones por encima del 4% suelen tener éxito en tiempos de crisis.

No es de extrañar que en tiempos de crisis, la volatilidad del mercado sea muy alta. Esta incertidumbre es otra razón para ser muy difícil de predecir y sobre todo para gestionar los tiempos de grandes correcciones.

¿Cómo debemos actuar en las correcciones? No debemos ir tras el mercado, y debemos mantener el rumbo y el reequilibrio.

Por lo tanto, surge la pregunta de cómo debemos actuar antes de las correcciones.

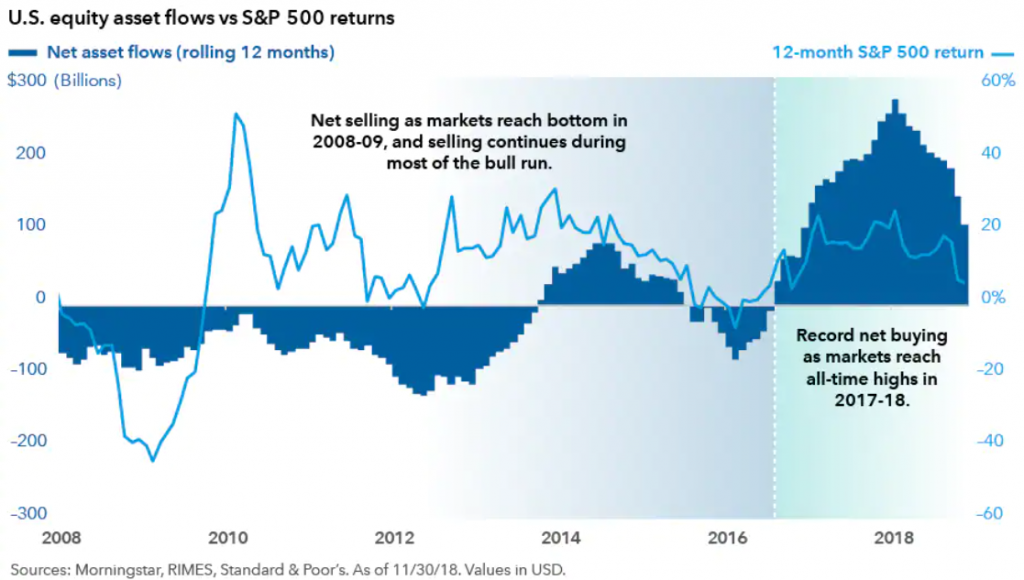

Empezamos por ver lo que no debemos hacer y eso por desgracia es lo que hacemos: ir tras el mercado, es decir, vender bajo y comprar alto.

El siguiente gráfico muestra los flujos de inversión netos promedio de 12 meses en el índice S&P 500 (en barras) y los rendimientos del mismo índice de 12 meses (en línea):

Cuando el mercado cayó en 2008, los inversores vendían cada vez más con la acentuación de las pérdidas. Las ventas netas continuaron al mismo ritmo hasta 2011 y con los mercados ya recuperándose bien. Estas ventas aumentaron cuando la rentabilidad disminuyó temporalmente en 2012, y se mantuvieron hasta 2014, a pesar de un retorno a buenos niveles de rentabilidad. Fue solo a partir de ese año que surgieron las compras netas, y todavía tímidamente, 5 años después del final de la crisis. El retorno de la inversión a los mercados se produjo solo en 2017, solo después de 8 años de fuertes valoraciones del final de la Gran Crisis Financiera.

Vemos que la mayoría de los inversores venden después de que el mercado cae mucho, y compra después de subir mucho. Vende a niveles bajos y compra a niveles altos. Es lo contrario de una buena estrategia.

Esta realidad es el resultado de diversos sesgos conductuales, como la aversión a la pérdida, la puntualidad o memoria reciente, el efecto manada, el ruido de los medios de comunicación, etc… que son muy difíciles de reconocer y combatir.

La forma de evitar estas situaciones es esbozar un buen plan financiero y basado en una correcta percepción de las oportunidades y riesgos de las inversiones y de nuestro perfil inversor. Si somos conscientes de que hemos preparado y pensado en inversiones, es más fácil entender y actuar en estas situaciones.

La acción que debemos tomar frente a las correcciones es validar nuestra decisión de diversificar la asignación de activos y mantener el rumbo mediante el reequilibrio.

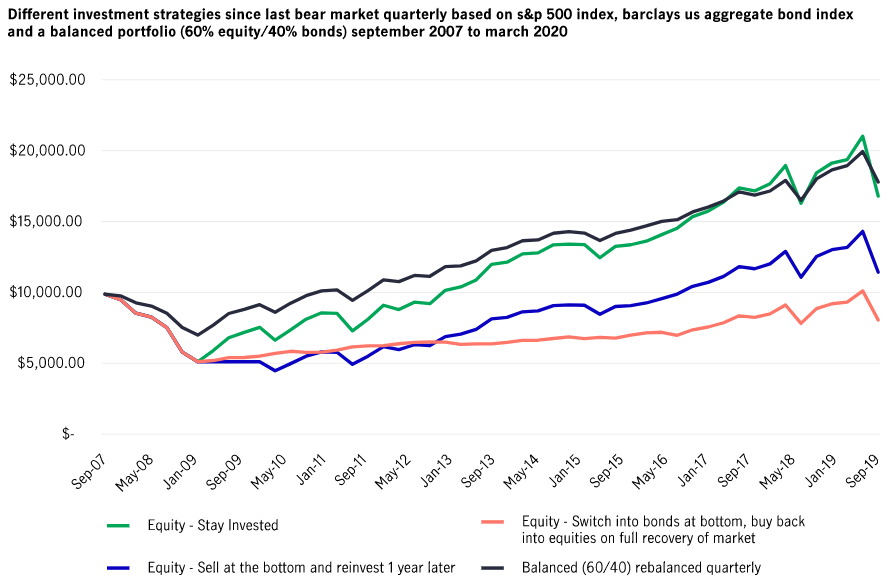

El siguiente gráfico busca tipificar la importancia de una buena asignación diversificada de activos y mantener el rumbo con el reequilibrio:

La situación muestra el desarrollo de dos estrategias de inversión de un capital invertido de 10.000 dólares entre septiembre de 2007 y septiembre de 2019, una de 100% en acciones y otra de 60% en acciones y 40% en bonos, con reequilibrio trimestral.

Al final del período, el resultado de las dos estrategias sería el mismo, un capital de $ 17,000, o una apreciación del 70%. Sin embargo, la estrategia de diversificación del%/40% acciones y bonos, respectivamente y con reequilibrio, habría tenido una volatilidad menor que la del 100% en acciones.

También vemos cuáles serían los resultados de tratar de gestionar los tiempos en la estrategia de inversión 100% frente a las fluctuaciones del mercado. Si toda la cartera se hubiera vendido al nivel mínimo y se hubiera reinvertido un año después, el capital final sería de $ 12,000. Y si hubiera hecho una rotación a bonos en el nivel mínimo y hubiera regresado a la asignación inicial después de la recuperación completa del mercado de valores, el capital final sería de $ 8,000, más bajo que los $ 10,000 iniciales.

Ante una crisis, lo que debemos hacer es lo que siempre hay que reequilibrar. Obviamente, en una crisis el reequilibrio se vuelve aún más importante.

No debemos dejar que la asignación de activos o las inversiones cambien excesivamente, especialmente ante las grandes oscilaciones del mercado. El reequilibrio debe hacerse periódicamente, preferiblemente una vez al año, y siempre que la composición de las dos clases principales de activos, renta variable y renta fija, se desvíe del nivel de tolerancia del 5% o el 10% de la asignación inicial establecida.

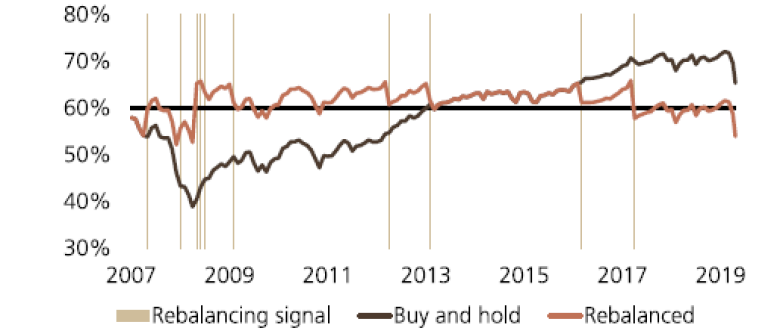

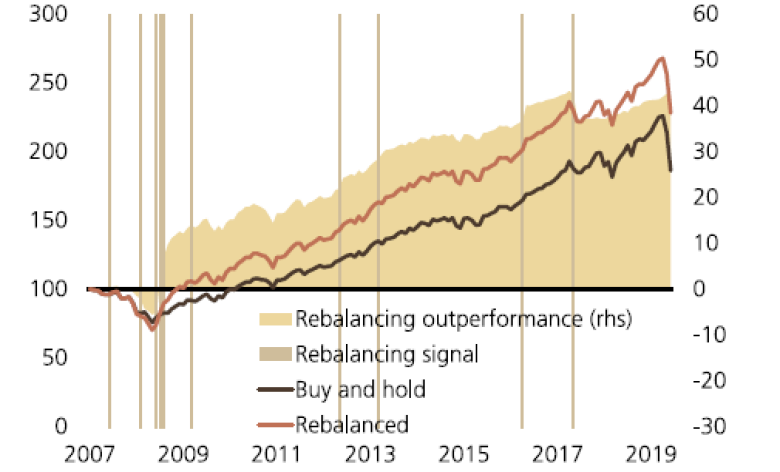

El siguiente gráfico elaborado por UBS muestra el efecto del reequilibrio en una cartera de inversiones de 60% de acciones de S&P 500 y 40% de bonos en autocartera entre 2007 y 2017 para un nivel de tolerancia (o deriva” del 5%):

En este caso, el reequilibrio se realiza siempre que la asignación 60/40 se desvíe más de 5 puntos porcentuales en términos absolutos.

El siguiente gráfico muestra el impacto del rebalanceo en el rendimiento de la cartera:

El reequilibrio tiene claramente un efecto estabilizador o amortiguador del riesgo de crisis importantes. En este caso, incluso ha proporcionado un mejor rendimiento, aunque ese no es su objetivo y no siempre ocurre. Su función es reducir el riesgo. Y lo hace siguiendo una estrategia de inversión ganadora, ¡comprar más barato y vender más caro!

{kind=link}