Les femmes veulent investir davantage

Les principaux défis des femmes en matière d’investissement

Le besoin de conseils financiers d’experts

L’importance de la littératie en matière d’investissement financier pour les femmes

Les femmes veulent également des coûts réduits et une meilleure communication dans les investissements

Dans la série « Comment ils investissent », nous abordons les caractéristiques des principales catégories d’investisseurs privés et institutionnels, que nous jugeons utiles pour guider les investissements de la plupart des investisseurs individuels.

En ce qui concerne les investisseurs individuels, nous présentons les caractéristiques et les différences des investisseurs de différentes régions ou pays, de différents niveaux de richesse, et surtout de différentes générations et femmes.

Dans le premier article de cette série sur l’investissement des femmes, nous avons vu que les femmes contrôlent déjà 1/3 de la richesse financière dans ces pays, que dans les 10 prochaines années elles pourraient dépasser les 50%, et qu’elles investissent de plus en plus, mais toujours moins que les hommes (« investment gap »).

Dans le deuxième article, nous avons montré que les femmes ont des résultats identiques, voire meilleurs, que les hommes, mais avec des différences significatives dans la manière et le style de gestion des investissements.

Dans le troisième, nous développons les 5 écarts d’investissement des femmes, comprenant les écarts de salaire, de patrimoine, de retraite, d’investissement de détail et d’investissement institutionnel.

Dans cet article, nous aborderons ce dont les femmes ont besoin pour investir davantage et atteindre l’un des objectifs de la gestion financière

Les femmes veulent investir davantage

Des études montrent que les femmes veulent investir davantage.

L’étude 2021 de Fidelity sur les femmes et l’investissement a révélé que 9 Américaines sur 10 prévoient prendre des décisions pour augmenter leurs investissements au cours des 12 prochains mois :

Ces décisions comprennent l’amélioration des connaissances en matière de planification financière et de placements, la création d’un plan, l’embauche d’un consultant et l’augmentation du pourcentage d’investissement de votre épargne.

Les principaux défis des femmes en matière d’investissement

Cependant, les femmes croient qu’il y a des défis à surmonter.

L’étude de BNY Mellon intitulée « The Pathway to Inclusive Investment : How Increasing Women’s Participation Can Change the World », basée sur une enquête menée auprès de 16 000 femmes et hommes dans 16 pays, a révélé qu’il existe trois obstacles majeurs à des niveaux plus élevés de participation des femmes dans l’investissement :

– La crise de l’engagement. À l’échelle mondiale, seulement 28 % des femmes se sentent en confiance pour investir une partie de leur argent.

– La barre du capital : En moyenne et à l’échelle mondiale, les femmes pensent qu’elles ont besoin de 4 092 $ de revenu disponible par mois (ou près de 50 000 $ par année) pour commencer à investir une partie de leur argent.

– Le mythe du risque élevé : Près de la moitié des femmes (45 %) estiment qu’investir en bourse, directement ou dans un fonds, est trop risqué.

9 % des femmes déclarent avoir une tolérance au risque élevée ou très élevée lorsqu’il s’agit d’investir, 49 % ont une tolérance au risque modérée et 42 % ont une faible tolérance au risque.

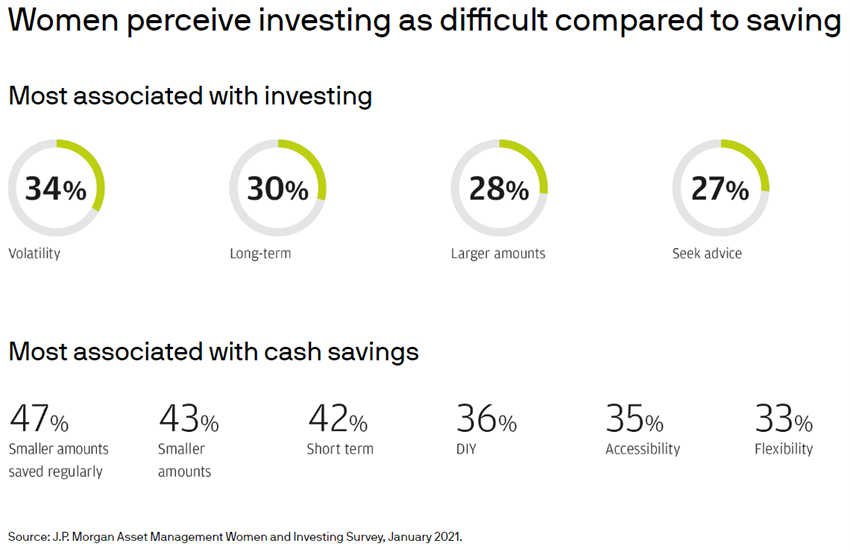

Selon l’enquête « Women and Investing Survey 2021 » de JP Morgan, les femmes européennes comprennent qu’il est beaucoup plus difficile d’investir que d’épargner :

Les femmes comprennent que l’investissement est un engagement plus exigeant et à long terme. Pour leur part, ils considèrent l’épargne comme une décision plus facile, compte tenu de leur abordabilité et de leur flexibilité.

Dans la même étude, ils affirment que l’investissement présente de nombreux défis :

Ils considèrent que pour investir, il est nécessaire de faire un suivi permanent et qu’il n’est pas difficile pour eux de savoir comment ils se comportent. De plus, elles considèrent que l’investissement est compliqué et que c’est comme un jeu, surtout les femmes qui n’investissent pas.

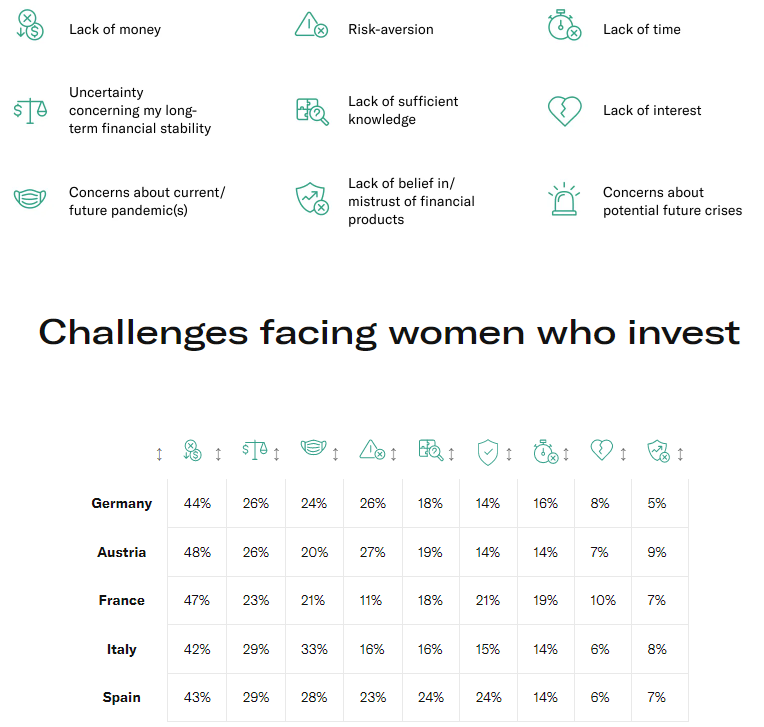

L’étude de N26 a également révélé que les femmes européennes qui investissent se considèrent comme confrontées à des défis importants :

Outre le manque d’argent, les principaux défis sont, outre le manque d’argent, l’aversion au risque, le manque de temps, l’incertitude quant à la stabilité à long terme et le manque de connaissances suffisantes.

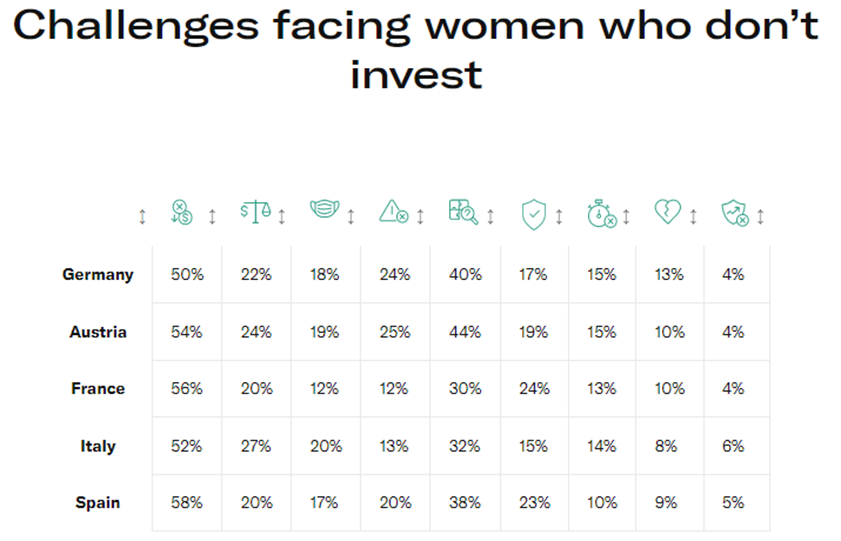

Pour les femmes qui n’investissent pas, il y a aussi des défis en matière d’investissement, mais ils sont un peu différents :

Bien sûr, le manque d’argent devient encore plus important, tout comme le manque de connaissances et l’incertitude quant à l’avenir.

Le besoin de conseils financiers d’experts

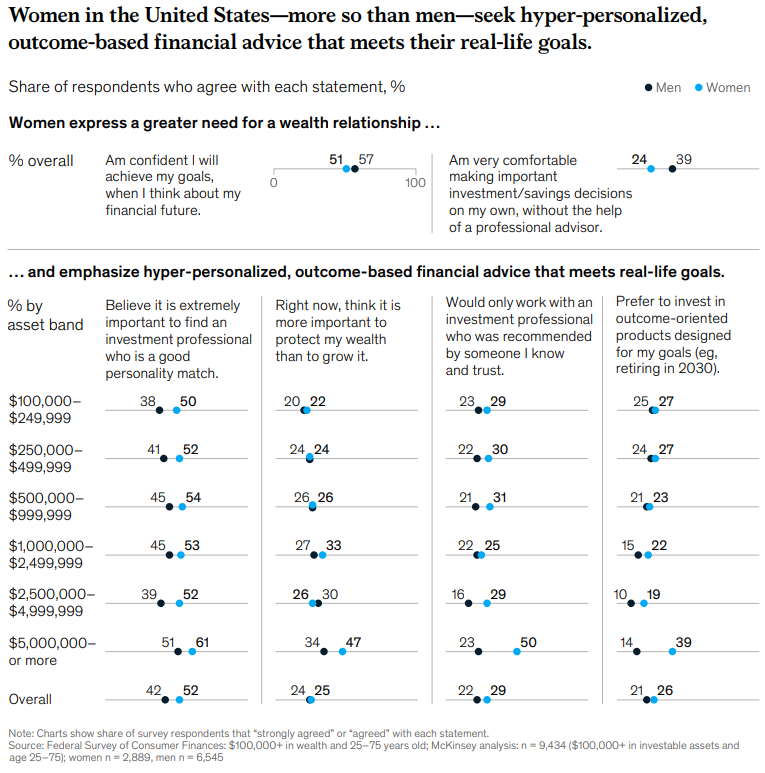

Les Américaines fortunées font davantage appel à des conseillers financiers spécialisés que les hommes, selon l’étude de McKinsey intitulée « Women as the next wave of growth in U.S. wealth management », publiée en juillet 2020 :

Cette étude a également révélé que les femmes sont plus disposées à payer la commission pour les conseillers financiers en face à face, qui peuvent coûter 1 % ou plus, contre 0,1 % pour les services numériques.

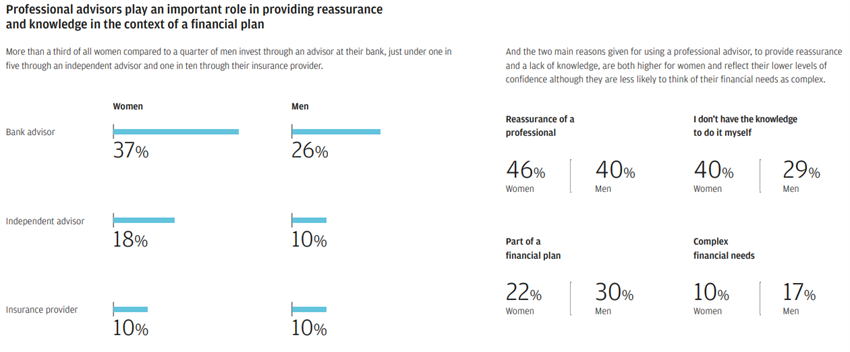

En ce qui concerne les femmes européennes, selon l’étude « Wake up and see the women : Wealth management’s underserved segment », également de McKinsey, publiée en juin 2022, plus d’un tiers investissent par l’intermédiaire d’un conseiller bancaire, contre un quart des hommes, moins d’un sur cinq par l’intermédiaire d’un consultant indépendant et un sur dix par l’intermédiaire de leur assureur :

Les deux principales raisons invoquées pour faire appel à un conseiller professionnel – pour assurer la tranquillité d’esprit et remédier à un manque de connaissances – sont toutes deux plus élevées pour les femmes et reflètent leur faible niveau de confiance.

L’importance de la littératie en matière d’investissement financier pour les femmes

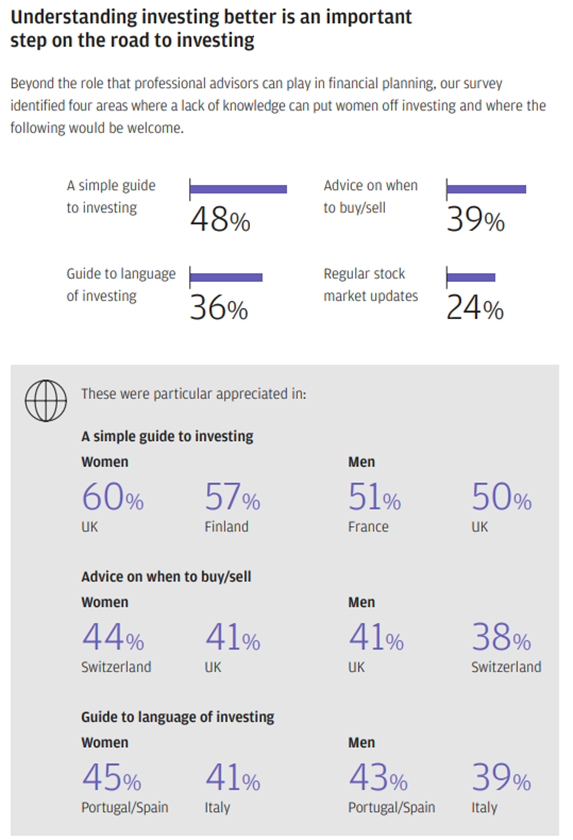

En plus du rôle que les conseillers professionnels peuvent jouer dans la planification financière, l’enquête de JP Morgan menée en Europe a identifié quatre domaines dans lesquels un manque de connaissances peut éloigner les femmes de l’investissement et où les initiatives suivantes seraient les bienvenues :

Les femmes européennes fortunées apprécient un guide d’investissement simple, un langage d’investissement facile et accessible, des conseils sur ce qu’il faut acheter et quand acheter, et un suivi régulier des investissements.

Le guide d’investissement est particulièrement apprécié au Royaume-Uni et en Finlande, tandis que la langue, plus facile et plus accessible, est plus recherchée au Portugal, en Espagne et en Italie, et que les conseils sur ce dans quoi et quand investir sont les plus recherchés en Suisse et au Royaume-Uni.

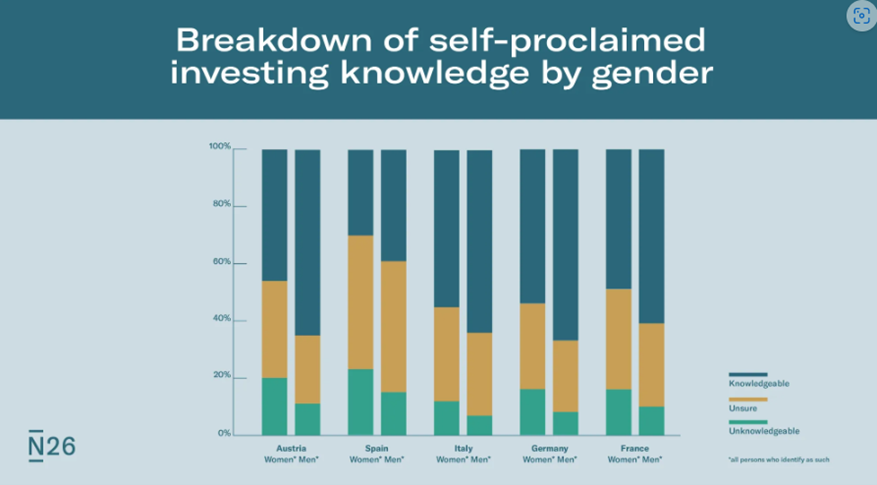

Selon N26, moins de la moitié (48%) des femmes européennes considèrent qu’elles ont suffisamment de connaissances pour investir, contre 59% des hommes :

Les Italiennes sont les investisseuses les plus confiantes (55 %), tandis que seulement 30 % des Espagnoles déclarent avoir des connaissances en matière d’investissement.

Les femmes qui n’investissent pas indiquent également que le manque de connaissances est un obstacle, le classant au deuxième rang des raisons les plus courantes de ne pas investir.

Parmi les causes possibles, citons le manque d’accès aux ressources éducatives et la sous-représentation dans la communauté des investisseurs au sens large.

Les femmes veulent également des coûts réduits et une meilleure communication dans les investissements

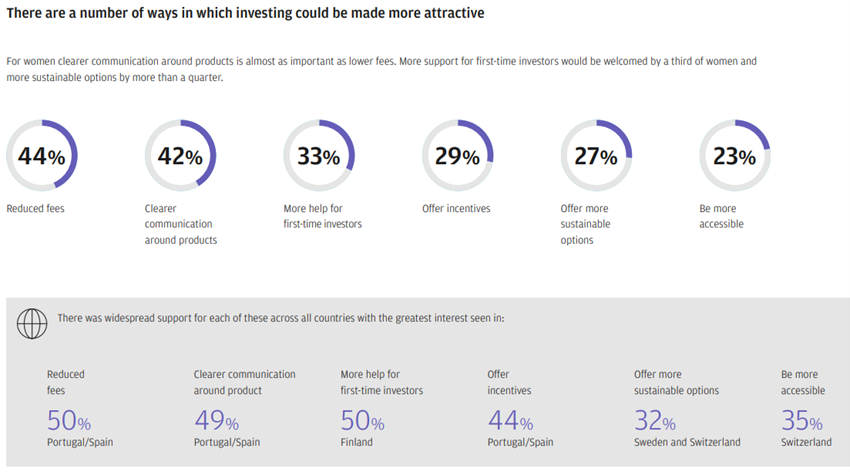

Selon l’étude de JP Morgan, les femmes européennes veulent des commissions moins élevées et une communication plus claire sur les produits :

Ces deux aspects sont particulièrement importants au Portugal et en Espagne.

{kind=link}