¿Cómo es el testimonio financiero de la vida activa para la jubilación? ¿Cuál es el valor de las pensiones públicas o sociales pagadas en la jubilación?

¿Cómo es el testimonio de la vida laboral para la jubilación en términos de ingresos del trabajo a las pensiones?

¿Cómo se compara la pensión con el último sueldo? Tasas brutas y netas de sustitución de pensiones en la OCDE

Las cuentas que podemos hacer

¿Cómo es el testimonio de la vida laboral para la jubilación en términos de ingresos del trabajo a las pensiones?

Nuestra vida tiene similitudes con la prueba de atletismo de los mensajeros, pero la más larga. Y el testimonio se transmite a nosotros mismos, aunque con otro camino por delante.

La primera pregunta que muchas personas tenemos cuando pensamos en la jubilación es cómo comparamos nuestra pensión con el valor del último salario en el momento de la jubilación.

A nadie le gusta caminar hacia atrás o perder un nivel de vida. Sabemos que nuestro gasto actual probablemente no sea tan alto como los que tenemos mientras trabajamos.

Sin embargo, ¡atención! Los estudios demuestran que los ahorros no son tan grandes. Varios apuntan a necesitar alrededor del 85% del último salario. Además, queremos tener dinero para gastos extras que nos permitan disfrutar de la vida.

Así que esa pregunta es muy pertinente.

Si no puedes adivinar el futuro, es posible conocer la realidad presente.

En Portugal, como en muchos de los países más avanzados, el valor estimado de las pensiones se puede obtener a través de consultas electrónicas o presenciales con los servicios de Seguridad Social.

Se puede obtener una aproximación razonable al valor de la pensión media de los ciudadanos a través de las estadísticas producidas para los países de la OCDE.

Se publican dos cifras, el valor estimado de las pensiones en función del último salario y el importe de los salarios anuales equivalentes al valor actual de las pensiones adeudadas, es decir:

- La tasa media bruta y, más adecuadamente, neta de sustitución de las pensiones por salarios medios;

- El valor actual de las pensiones adeudadas, medido en número de salarios anuales, en términos brutos y netos.

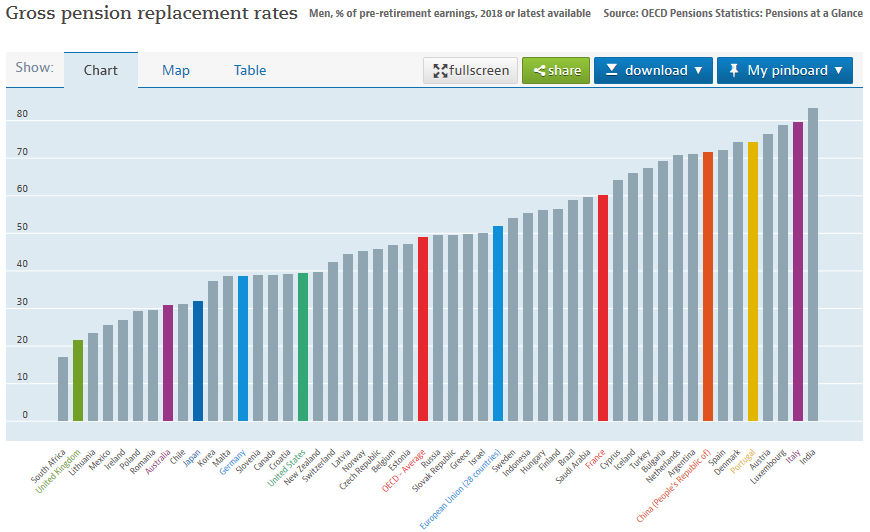

¿Cómo se compara la pensión con el último sueldo? Tasas brutas y netas de sustitución de pensiones en la OCDE

La llamada tasa bruta de reemplazo de pensiones se define como el cociente entre el importe de la pensión y el último salario.

Esta tasa estima la capacidad del sistema de pensiones para proporcionar un reemplazo de ingresos para la edad de jubilación. Este indicador se mide como porcentaje de los últimos ingresos del trabajo y por género.

El siguiente gráfico muestra las tasas de reemplazo de la pensión bruta para una mujer de ingresos medios en los diversos países de la OCDE, destacando Portugal y algunas de las regiones o economías más grandes del mundo, como la OCDE, la Unión Europea, Estados Unidos, Reino Unido, China, Japón y Australia.

El valor medio de la pensión en relación con el último salario bruto, o la tasa bruta de sustitución, es del 74% en Portugal, por encima del 58% de la media de los 28 países de la Unión Europea y del 54% de la media de los países de la OCDE.

Esta tasa es más alta en China, India e Italia, entre otros, y muy baja en países como Reino Unido (23%), Australia (30%), Japón (35%) y Estados Unidos (38%).

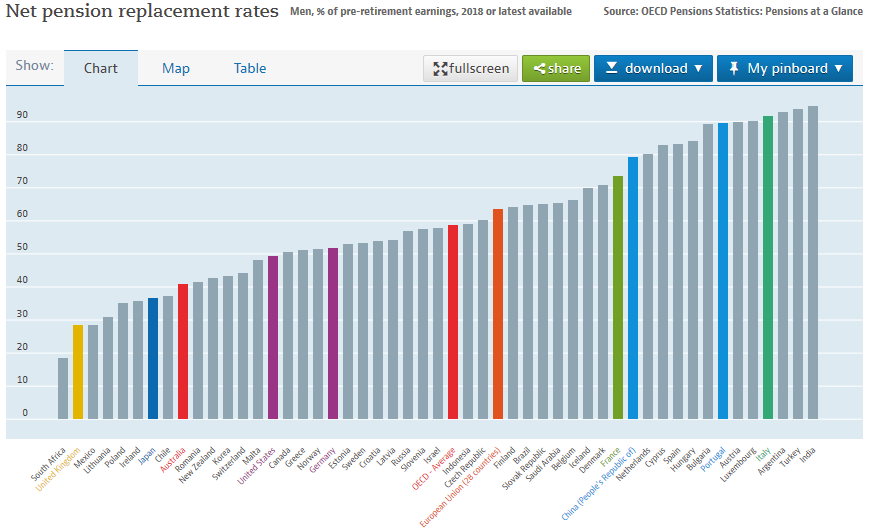

Aún más relevante que la tasa bruta de reemplazo es la tasa neta de reemplazo de pensiones, definida como el mismo cociente entre los valores de los últimos ingresos del trabajo y los de la pensión, pero en términos netos de impuestos y contribuciones a la seguridad social soportados por los trabajadores y pensionistas.

El siguiente gráfico muestra las tasas netas de reemplazo de pensiones para una fuente de ingresos medios en los diversos países de la OCDE, con los mismos aspectos destacados en términos de países y regiones:

La tasa de sustitución de pensiones es superior al 90% en Portugal, alrededor del 80% en China, del 70% de media en los 28 países de la Unión Europea y de poco más del 60% en los países de la OCDE.

Sigue siendo muy baja en el Reino Unido (30%), Japón y Australia (40%) y los Estados Unidos (50%).

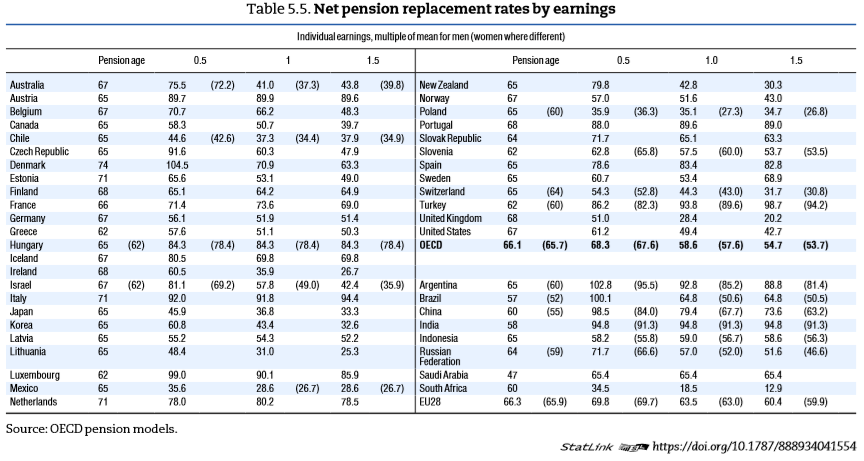

Pasando de los promedios a varios niveles de ingresos, tenemos:

En general, la tasa de reemplazo neto es más alta para niveles de rendimiento más bajos. Para el promedio de los países de la OCDE, esta tasa es del 58,6% para un hogar de ingresos medios, alrededor del 68,3% para los hogares con la mitad de los ingresos medios y cae al 54,7% para los hogares con ingresos un 50% más altos que los ingresos medios.

https://www.oecd.org/daf/fin/private-pensions/Pension-Markets-in-Focus-2021.pdf

Las cuentas que podemos hacer

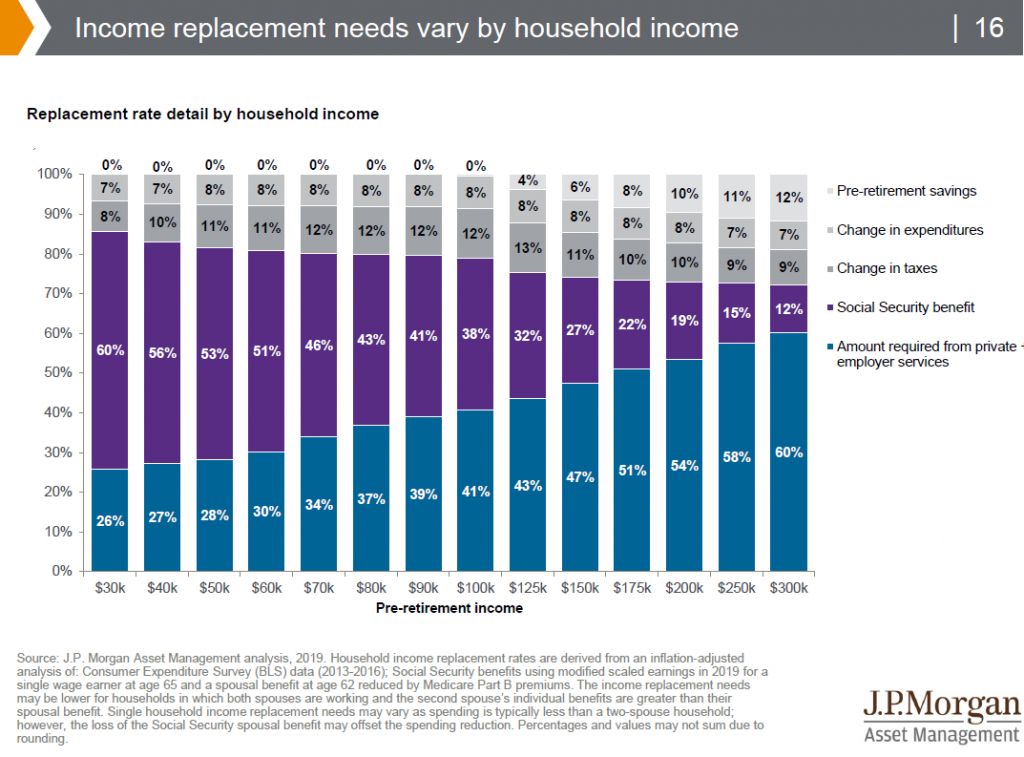

Esto significa que si gastamos normalmente y en promedio el 85% de nuestro último salario a la edad de jubilación, en países donde la tasa de reemplazo es más alta que este porcentaje, las familias de ingresos medios no tendrán una necesidad tan grande de recuperar muchos ahorros para la jubilación, pero en países donde esta tasa es mucho más baja que esa cantidad, estas personas tendrán que complementar estas pensiones con otros ingresos.

Sin embargo, los hogares con ingresos más altos que el promedio generalmente necesitarán hacer su suplemento personal de jubilación.

Vale la pena señalar el siguiente ejemplo de los EE.UU. para tener una idea de los límites de ingresos en la jubilación por niveles de ingresos en el activo:

Está claro que todo lo que no provenezco de la Seguridad Social tiene que venir de pensiones o ahorros privados.

{kind=link}