¿Cuál es el sesgo de la memoria reciente o corta?

¿Cómo se manifiesta el sesgo de la memoria reciente en las inversiones?

¿Cómo superar el sesgo? Nada es tan bueno como piensas o tan malo como parece.

¿Cuál es el sesgo de la memoria reciente o corta?

La literatura y los estudios muestran que este es uno de los principales, si no el mayor sesgo de comportamiento. En realidad, tenemos una memoria corta. Queremos todo al instante, por ahora. Vivimos el momento, ayer y hoy. Olvidamos el pasado y dejamos el futuro para más adelante. Nos dejamos llevar por las olas de lo inmediato, del presente, de lo reciente y del pasado muy reciente. Olvidamos experiencias pasadas y vividas, contadas o historia. Somos miopes, vemos muy cerca y malvados a lo lejos.

El sesgo de la memoria reciente es el principal tipo de error cognitivo que le sucede al cerebro humano. Ocurre cuando las personas recuerdan y resaltan más prominentemente eventos y observaciones recientes que aquellos en el pasado cercano o lejano.

Este sesgo favorece los acontecimientos recientes sobre la historia. Le da mayor importancia al evento más reciente, como el argumento final del abogado que un jurado escucha antes de salir a deliberar.

Probablemente tengas una muy buena memoria de las cosas que aprendes la última o más recientemente. Por lo general, uno también debe tener una buena memoria de las primeras cosas que se aprendieron. La información más difícil de retener es la información en medio de la sesión de aprendizaje.

¿Cómo se manifiesta el sesgo de la memoria reciente en las inversiones?

Es uno de los errores que aqueja a muchos inversores, analistas e inversores. La mente humana tiende a recordar los datos recientes que están sucediendo en nuestras vidas y a olvidar lo que sucedió hace mucho tiempo.

Los humanos tienen recuerdos cortos en general, pero los recuerdos son especialmente cortos cuando se trata de ciclos de inversión.

Durante un ciclo de mercado en aumento, las personas tienden a olvidar los ciclos del mercado descendente.

Con respecto a la memoria reciente, el mercado debería seguir subiendo como lo ha estado haciendo en los últimos tiempos. Por lo tanto, los inversores continúan comprando acciones, sintiéndose bien con sus perspectivas. Por lo tanto, los inversores aumentan la toma de riesgos y pueden no pensar en la diversificación o la prudencia de la gestión de carteras.

Luego, cuando se llega a un ciclo de mercado de caída, en lugar de estar preparado para ello con amortiguadores o estabilizadores en sus carteras, los inversores sufren una caída masiva en su patrimonio neto y pueden vender acciones cuando el mercado está a la baja.

Por lo tanto, el sesgo de la memoria reciente o corta puede llevar a los inversores a no evaluar con precisión los ciclos económicos, lo que hace que continúen invirtiendo en un mercado alto, incluso cuando deberían ser más cautelosos sobre su potencial continuo y abstenerse de comprar activos en un mercado de trampas porque siguen siendo pesimistas sobre sus perspectivas de recuperación.

Comprar y vender bajo no es, por supuesto, una buena estrategia de inversión a largo plazo.

Tampoco es ignorar una de las mayores evidencias históricas del desempeño de los mercados bursátiles consistente en la reversión al promedio, que es tanto la causa como la consecuencia de la acción de este sesgo.

El sesgo de la memoria reciente o corta a escala macro puede hacer que los mercados suban y bajen de manera exagerada. De hecho, este sesgo exacerbó la desaceleración del mercado de valores en 2008-2009.

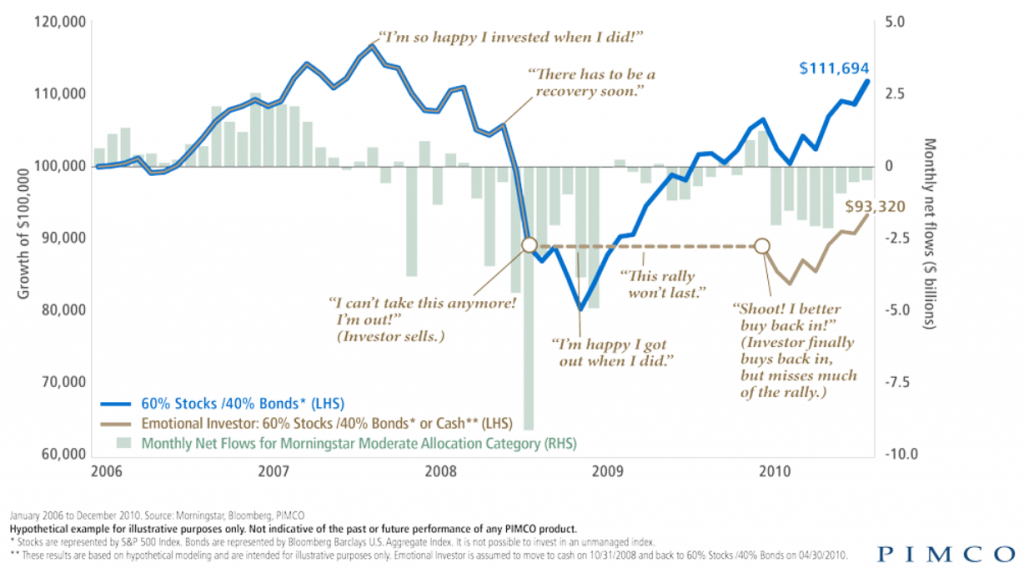

El siguiente gráfico de la gestora líder mundial PIMCO muestra la evolución del índice S&P 500 y los volúmenes netos invertidos en este mercado de accionistas entre 2006 y 2010, y busca expresar los pensamientos de las personas a lo largo de este ciclo:

A partir del análisis de la evolución de los precios y los volúmenes de entradas y salidas netas de inversión, este gráfico deja claro que las personas compran tarde en la subida y especialmente venden a finales del otoño, es decir, compran caro y venden barato, lo que es preciosamente lo contrario del objetivo de tener éxito.

Cuando el mercado estaba cerca de los máximos a mediados de 2007, la mayoría de las personas piensan en el bien que hicieron al comprar cuando vieron las ganancias. Cuando cayó entre finales de 2007 y mediados de 2008, la mayoría pensó que era una caída pasajera. Las ventas aumentaron significativamente con las enormes pérdidas acumuladas del segundo semestre de 2008 y se mantuvieron así hasta el primer trimestre de 2009 cuando el mercado comenzó a recuperarse, con la percepción de que todavía se vendían, porque mañana habría sido peor. Aunque la recuperación del mercado siguió en marzo de 2009 y fue muy brusca, las inversiones netas positivas solo aparecieron un año después y muy tímidamente, cuando el mercado ya había subido más del 30% desde los niveles mínimos.

Como percibimos fácilmente otra manifestación del sesgo de la memoria reciente es en la formación de expectativas, lo que tiene efectos negativos. En los ciclos de mercado altos, las personas tienen expectativas de rentabilidad muy exageradamente altas y en ciclos de mercado descendente excesivamente pesimistas. Como resultado, las expectativas de los mercados altos generalmente no se materializan, las personas se sienten defraudadas incluso si la rentabilidad es normal, media e interesante. Las expectativas de Pessimis a menudo no se hacen realidad, la gente no ha invertido y los mercados han mostrado una rentabilidad buena y normal.

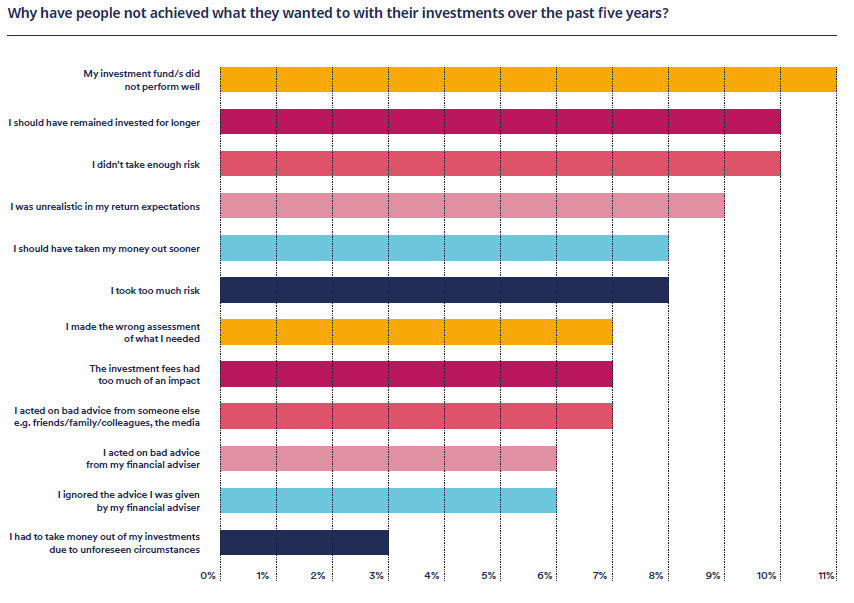

Un estudio realizado por Schroders en 2019 mostró este efecto:

Cuando se les preguntó por qué no han logrado los resultados esperados en sus inversiones en los últimos 5 años, las respuestas de los encuestados se centraron en el mal desempeño de las inversiones, la desinversión prematura, la falta de asmo de riesgos, las expectativas poco realistas, la toma excesiva de riesgos, etc., es decir, en general, podemos encontrar en su raíz una falta de expectativas.

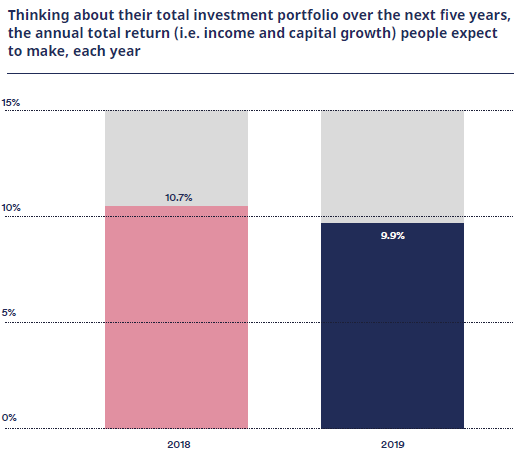

En el mismo estudio, cuando se le preguntó sobre las expectativas de rentabilidad, el resultado fue el siguiente:

Los rendimientos esperados del 10% anual en los próximos 5 años para una cartera de inversión son ciertamente muy altos.

Vale la pena recordar que el rendimiento anual promedio de las acciones y bonos estadounidenses desde 1926 hasta la fecha fue del 9% y el 5% respectivamente y que las carteras tienen en promedio una asignación más alta a los bonos que a los bonos.

Además, con los tipos de interés tan bajos, las expectativas de rentabilidad futura en términos absolutos también son menores para cualquiera de los activos a medio plazo.

Este sesgo también tiene implicaciones en términos de cómo las diferentes generaciones ven la inversión en acciones.

El comportamiento de los mercados en los primeros años de vida financiera o cuando realizamos nuestras primeras inversiones influye y determina nuestra vida financiera no solo en ese momento, sino también para los años venideros. Una buena experiencia refuerza una actitud positiva hacia la inversión en acciones. Una mala experiencia puede mantenernos alejados de invertir en acciones durante los años venideros o no para siempre. Esta situación solo agrava nuestra situación si tenemos en cuenta la importancia de la rentabilidad de las inversiones de capital.

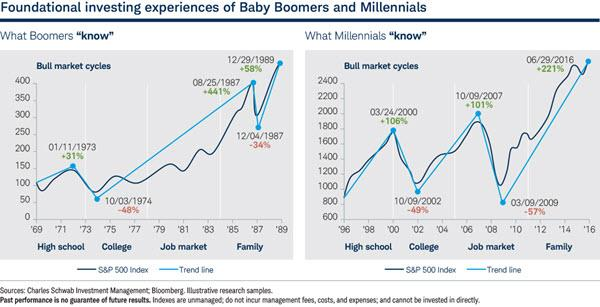

El siguiente gráfico muestra la evolución de los mercados en los primeros 20 años de vida financiera (entre los 15 y 35 años o bachillerato y la constitución de la familia) de la generación de Baby Boomers y Millennials:

Estos 20 años en los Baby Boomers ocurrieron entre 1969 y 1989, con mercados en un ciclo largo al alza, con valoraciones del 441% entre 1974 y 1987, con la excepción de la crisis al final del período, pero rápidamente recuperadas.

Por el contrario, los 20 años de los millennials pasaron de 1996 a 2016 y atraparon dos fuertes crisis, la burbuja tecnológica de 2000-02 y la Gran Crisis Financiera de 2007-08, en la que las valoraciones se evaporaron con las crisis y solo después de 2009 hubo una apreciación del 221% hasta 2016 (y que continuó hasta hoy).

Por otro lado, es de esperar que las generaciones más jóvenes vivan más tiempo en el contexto actual y que las mayores tengan una perspectiva histórica más larga.

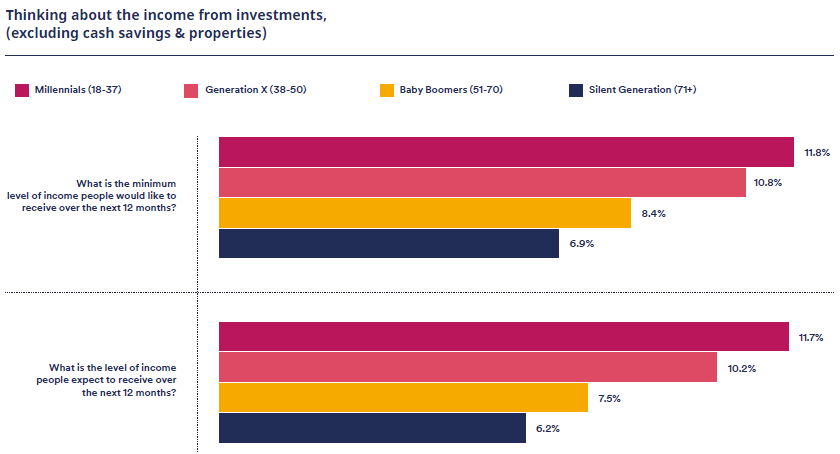

El estudio schroders de 2019 también mostró precisamente estas diferencias en las expectativas generacionales:

Las generaciones más jóvenes tienen expectativas mucho más altas que las generaciones anteriores, que son mucho más moderadas, con diferencias de más del 10% a entre el 6% y el 8%.

Por lo tanto, no es sorprendente que haya estudios que muestren que los Baby Boomers tienen más asignaciones a inversiones de capital que los Millennials, incluso para el mismo nivel de ingresos o equidad.

Esta realidad es grave porque contradice el sentido común, ya que como sabemos nuestra asignación a acciones debería ser mayor cuanto más jóvenes seamos.

¿Cómo superar el sesgo? Nada es tan bueno como piensas o tan malo como parece.

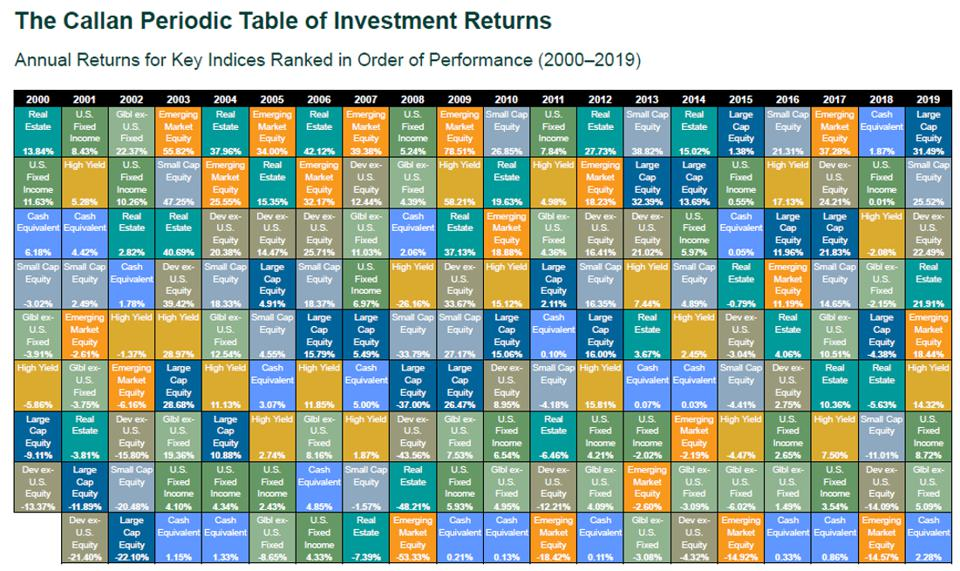

Para contrarrestar los efectos del sesgo de la memoria reciente, muchos utilizan sabiamente lo que se conoce como la “tabla periódica de la rentabilidad de la inversión”, una adaptación de la tabla científica periódica de los elementos químicos.

La tabla periódica de rentabilidad para EE.UU. entre 2000 y 2019 fue la siguiente:

En esta importante tabla encontramos los rendimientos anuales de las siguientes subclases de activos en ese período: acciones grandes (azul oscuro) y pequeñas empresas (gris), cuotas de mercado desarrolladas ex-estadounidenses (marrón claro) y mercados emergentes (naranja), bonos de grado de inversión estadounidense (verde) y especulativos (amarillo), bonos de países desarrollados ex-ESTADOS UNIDOS (verde claro), bienes raíces (azul turquesa) y aplicaciones monetarias (azul claro).

Esta tabla muestra claramente que los activos tienen ciclos y que con el tiempo varían en rendimiento. Los más defensivos como los bonos y las inversiones monetarias tienen mejores resultados relativos en las crisis y mucho peores en las fases de expansión económica, donde las acciones son imbatibles.

Debido a que muchos inversores no prestan atención a la naturaleza cíclica de los rendimientos de las clases de activos, los valores o grupos de activos que han tenido un desempeño espectacular en el pasado reciente parecen excesivamente atractivos. A menudo, las clases de activos con mejor rendimiento en un año o dos años seguidos se encuentran en la parte inferior de la tabla en los años siguientes.

Esa es la naturaleza de la inversión: las clases de activos pueden pasar de un precio “justo” a sobrevalorarse, infravalorarse o en cualquier lugar en el medio, como un péndulo que oscila de un extremo a otro. Por lo tanto, es esencial que los inversores permanezcan disciplinados para lograr sus objetivos financieros.

En conclusión, este sesgo de memoria reciente o corta nos captura porque no ponemos las cosas en una perspectiva de historia.

Demasiado tarde recordamos experiencias pasadas que habrían sido útiles y nos habrían permitido evitar errores.

Decidimos cambiar o hacerlo por impulso sin pensar en por qué lo planeamos o lo hicimos de manera diferente.

Invertimos cuando los mercados ganan y dejamos de invertir cuando los mercados pierden. Mientras tanto, entramos tarde y compramos alto y salimos tarde y vendimos baico.

Tenemos una estructura mental y memoria de 3 años. Olvidamos los 5, 10 o 20 años anteriores y ni siquiera queremos mirar los anteriores. No tenemos tiempo o pensamos que no importa.

Por eso insistimos en decir que:“Nada es tan bueno como crees o tan malo como suena”.

https://www.schwabassetmanagement.com/content/recency-bias

https://www.personalcapital.com/blog/investing-markets/how-to-avoid-recency-bias/

{kind=link}