Estamos asistiendo a un cambio de régimen o paradigma estructural, a una situación que es nueva y que muchos nunca han vivido.

En el artículo inicial hicimos la introducción y presentación del enfoque del tema.

En el segundo artículo mostramos lo sucedido en 2022, desde una perspectiva más global del desarrollo y desempeño de los ciclos económicos y de los mercados financieros.

En el tercer artículo analizamos el año 2022 con más detalle, para identificar los factores y consecuencias de este cambio de paradigma, a nivel coyuntural y estructural.

En el cuarto artículo dijimos que las valoraciones de mercado son muy importantes en este cambio de ciclo y que está en marcha un proceso de ajuste de valoraciones excesivas del pasado reciente, antes en los mercados de bonos que en los mercados de valores.

El objetivo es entender lo que funciona en este cambio de ciclo, para que podamos diseñar mejor el futuro.

El proceso de ajuste de los mercados financieros, especialmente en el mercado de valores, tiene resistencia, retrasos y configuración de expectativas.

Vimos el proceso de ajuste del mercado en el artículo anterior.

Sin embargo, el proceso en curso enfrenta resistencia de los mercados, sufre efectos económicos y está sujeto a la creación de expectativas por parte de los inversores que causan una desconexión entre la economía y los mercados y que es importante estar presente.

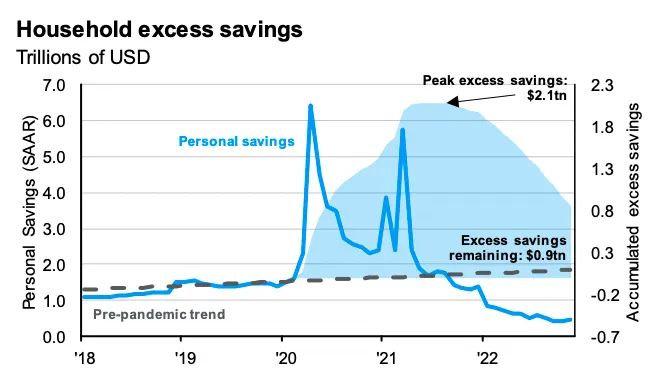

#1 Las resistencias de la riqueza generada

La resistencia de los mercados es el enorme colchón de riqueza financiera creado en los últimos años.

Durante la pandemia, se otorgaron incentivos fiscales para apoyar a las familias que generaron enormes cantidades de exceso de ahorro.

Estos ahorros se dieron entre 2020 y 2021 y se estima en alrededor de $ 2.4 trillones en los Estados Unidos y casi $ 1 trillon en la zona euro.

Desde entonces, gran parte de este exceso de ahorro se ha gastado debido a la reapertura de la economía, la recuperación del consumo y el aumento de la inflación, especialmente la de las clases bajas y medias.

Se espera que este exceso se consuma completamente este año.

Estos estímulos generan un colchón de resistencia a la contención de la demanda agregada, manteniendo el consumo en un nivel alto y la tasa de participación en el mercado laboral y el desempleo en niveles bajos.

Por otro lado, el desempeño muy positivo de los mercados financieros e inmobiliarios en el período de tres años de 2019 y 2021 generó una riqueza adicional de casi $ 14 trillones en hogares estadounidenses.

Los principales beneficiarios fueron los hogares con mayores ingresos y activos, y los inversores (solo en 2021, el 1% más rico aumentó su riqueza en $ 6.5 trillones).

Esta riqueza hace que los inversores resistan mejor las caídas del mercado manteniendo y no vendiendo sus inversiones, o incluso reforzando las inversiones cuando se producen descensos.

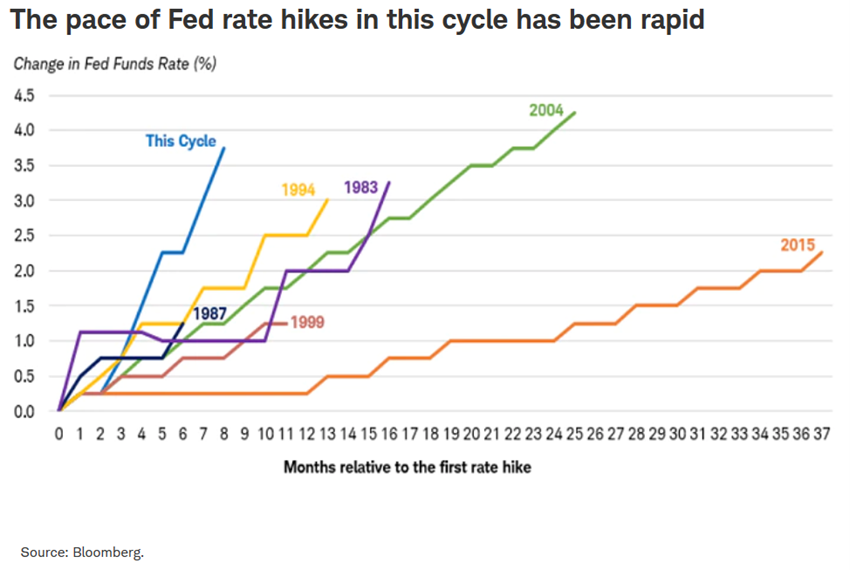

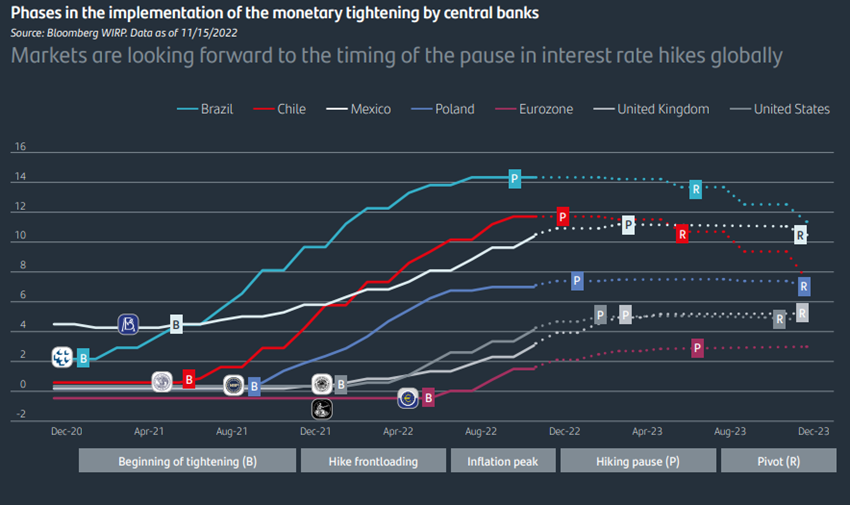

#2 Retrasos (o lags) del cambio de política monetaria

Los retrasos en los efectos del cambio de política son conocidos.

Entre el momento en que se produce el cambio en la política monetaria y se realizan todos sus efectos sobre la economía real, suele haber un período de retraso, generalmente de 12 a 18 meses para la economía estadounidense.

Un estudio reciente estimó las siguientes fluctuaciones en la transmisión de la política monetaria en los distintos países:

El período de retraso de aproximadamente 5,8 trimestres (casi 18 meses) para los Estados Unidos, similar al de Alemania y Francia, siendo casi la mitad para Italia y el Reino Unido, y casi el doble para la zona euro y Japón.

Los bancos centrales, en particular el FED estadounidense, comenzaron el ajuste cuantitativo a principios de 2022 y, por lo tanto, se supone que los efectos en la economía no se sentirán plenamente hasta mediados de 2023.

Por ejemplo, el impacto del aumento de las tasas de interés solo se siente cuando se realizan nuevos contratos o solo cuando se revisan los contratos de financiamiento para hogares y empresas.

Las grandes empresas estadounidenses y europeas solo comenzaron a sentir el impacto de la desaceleración económica en el último trimestre de 2022, comenzando algunos despidos.

Otro ejemplo son los efectos sobre el gasto presupuestario.

Con tasas de interés más altas, el costo de refinanciar la deuda pública es mayor.

Muchas de las economías más grandes han visto un crecimiento de la deuda pública en los últimos años debido al estímulo para combatir la pandemia y también al marco del dinero barato.

A medida que se sienta el aumento del costo de la refinanciación de la deuda, los gobiernos tendrán que contraer el gasto público.

# 3 La acción de la Fed cambia las expectativas

Las expectativas son importantes porque contribuyen a la formación de precios de activos por parte de los inversores en la actualidad.

Los inversores del mercado están acostumbrados a un régimen de política económica acomodaticia que duró casi cuatro décadas.

Cuando los mercados financieros estaban ligeramente más correcidos, los bancos centrales venían a rescatar la economía y los mercados con sus programas de flexibilización cuantitativa.

Aquí es donde nació la expresión del “put” de la FED, o la acción del FED para apoyar a los mercados.

Muchos inversores también piensan que el FED y otros bancos centrales volverán a rescatar a los mercados si hay una corrección más aguda.

Esta creencia hace que no vendan, o hasta que compren las pequeñas correcciones. Como resultado, el mercado no cae.

En nuestra opinión, esto no sucederá.

El FED y los demás bancos centrales están decididos a luchar contra la inflación, conscientes de sus efectos económicos muy negativos.

Por otro lado, incluso si quisieran hacerlo, no hay forma de hacerlo.

El balance de los bancos centrales es enorme debido a la acumulación de activos de los programas de flexibilización cuantitativa.

Esto pone en tela de juicio la credibilidad y la sostenibilidad del valor de las monedas fiduciarias.

Por otro lado, varios analistas creen que la inflación caerá más rápido en su acercamiento a niveles del 2% lo que limitaría el alza de las tasas de interés y el tiempo de su permanencia a un nivel alto.

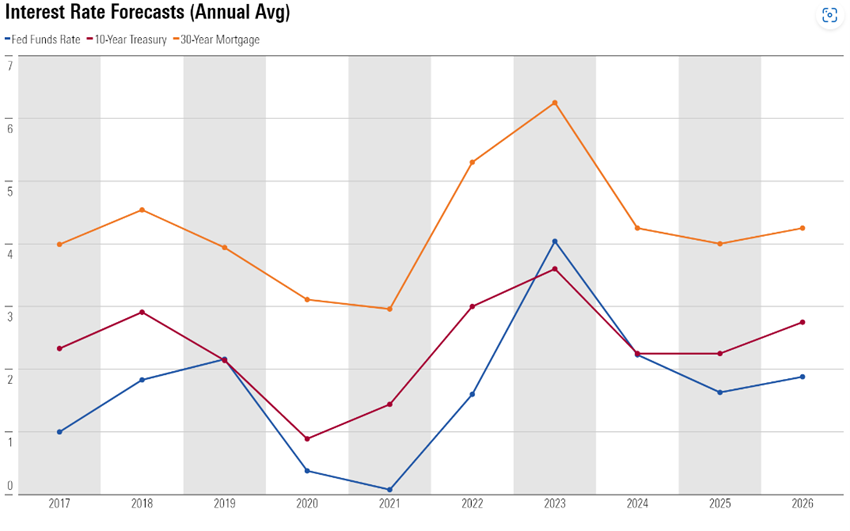

Por ejemplo, Morningstar predijo en octubre pasado que la inflación se acercaría al 2% a finales de 2023 y que, en consecuencia, el FED reduciría la tasa de interés oficial a finales de este año:

En cambio, hace unos días, el tipo de interés oficial del FED implícito en los mercados para finales de 2023 subió del 4,5% a principios de año a más del 5% actual, según datos de Bloomberg publicados en el Financial Times:

El punto de inflexión será cuando el mercado vea cuál es el plazo y su nivel de tasas de interés que los bancos centrales necesitarán para reducir la inflación al objetivo del 2%.

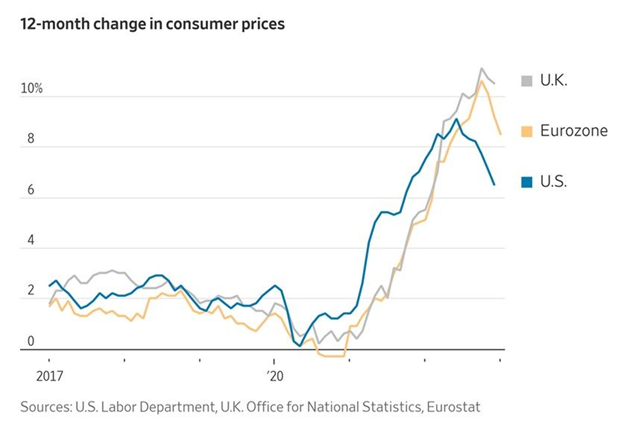

En enero de 2023, la tasa de inflación anual de Estados Unidos fue del 6,4% (un aumento del 0,4% en el mes) y la inflación subyacente (sin electricidad y energía) fue del 5,6% (mismo aumento mensual del 0,4%).

Estas tasas se comparan con 6.5% y 5.7% respectivamente en diciembre.

Las últimas previsiones del FED para la inflación anual son del 2,9% en 2023 y del 2,4% en 2024.

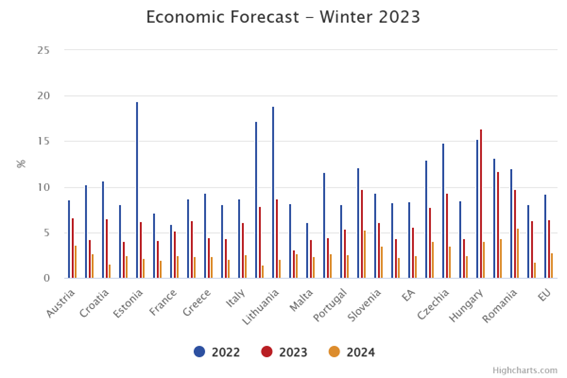

En la Unión Europea, la tasa de inflación anual habrá sido del 8,5% en enero, después del 9,2% en diciembre.

Fuente: Winter 2023 Economic Forecast: EU Economy set to avoid recession, but headwinds persist; European Commission, February, 13th, 2023

Las previsiones de tasa de inflación anual de la Comisión Europea son del 6,4% en 2023 y del 2,8% en 2024 para la Unión Europea, y del 5,6% en 2023 y del 2,5% en 2024 para la zona del euro.

Economistas, políticos e inversores creen que la inflación podría caer bruscamente en 2023 con la normalización de las cadenas de suministro y la estabilización de los precios de la energía y los alimentos.

Sin embargo, la inflación está mostrando ser más rígida de lo esperado, especialmente después de las primeras caídas.

Además, la reapertura de China debido a las nuevas reglas para combatir la pandemia impulsará una mayor demanda.

El nivel de inflación y su trayectoria descendente determinan las acciones del FED y de los demás bancos centrales en términos de evolución del nivel de los tipos de interés oficiales, que se transmiten inmediatamente a los tipos de interés a más largo plazo en el mercado.

En el primer semestre de 2023 se espera una devaluación de las bolsas

Las valoraciones del mercado de valores en los Estados Unidos siguen siendo muy altas para las condiciones actuales del mercado, como vimos en el artículo anterior.

Por lo tanto, en el primer semestre de 2023 se espera que continúe el proceso de ajuste de las valoraciones y una devaluación de los mercados bursátiles.

En este período, habrá un mejor conocimiento y previsibilidad de la situación económica general y los resultados de las empresas, el desarrollo de resistencias, retrasos y la revisión de las expectativas de los inversores mencionadas anteriormente.

También tendremos una mejor percepción de los riesgos de tortoración o recesión económica y la evolución de la guerra en Ucrania.

Estos factores proporcionarán una mayor claridad para las estimaciones de la evolución de los resultados de la compañía y para la evaluación de los mercados.

En el segundo semestre de 2023, cuando se controle la senda de inflación, comenzará una recuperación de los mercados bursátiles

Cuando el mercado tenga una mejor perspectiva de las condiciones económicas necesarias para que la inflación continúe hacia niveles del 2% -en particular el nivel y el plazo de los tipos de interés más altos, y sus efectos sobre el crecimiento económico, los resultados empresariales y el desempleo- el proceso de ajuste habrá concluido.

A partir de ese momento, y a un nivel de valoración inferior al actual, la bolsa iniciará una recuperación que supondrá una gran oportunidad para los inversores.

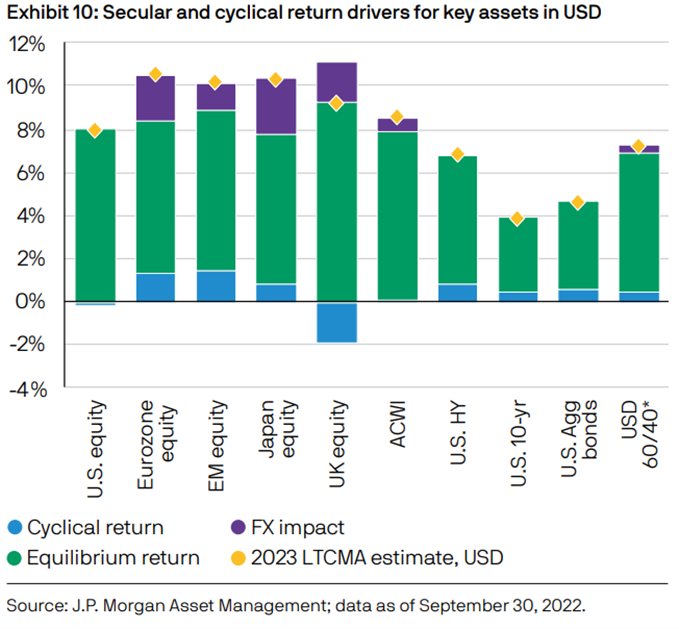

El retorno de las inversiones a medio y largo plazo será en términos de rendimientos medios históricos, como muestran estudios recientes de JP Morgan y Vanguard, entre otros, que hemos visto en otros artículos:

{kind=link}