La hausse des taux d’intérêt sur les bons du Trésor (sans risque) à moyen et long terme accroît l’attractivité absolue et relative de ces obligations par rapport à la liquidité et à l’investissement en actions

Cette hausse place également la barre et la pression sur la valorisation des actions, par les effets combinés du taux d’actualisation des flux de trésorerie futurs et de la rotation des actifs (prime de risque)

Les taux d’intérêt sur les bons du Trésor à long terme ont augmenté, et sont à 4% par an, au-dessus de la moyenne à très long terme

L’inflation n’a pas encore donné de répit, le risque d’investir dans les obligations est que les taux montent plus haut, mais le « grand est l’ennemi du bien »

Les niveaux des taux d’intérêt à moyen et long terme aux États-Unis rendent déjà intéressant d’investir dans ces obligations pour les investisseurs de ces pays.

Les investisseurs européens devront attendre encore un peu les hausses de taux d’intérêt de la BCE

La hausse des taux d’intérêt sans risque accroît l’attrait relatif des investissements obligataires en liquidité et en actions, ce qui exerce une pression accrue sur leur valorisation

Dans le dernier article sur les Perspectives trimestrielles des marchés financiers , nous avons indiqué que les bons du Trésor américain à moyen et long terme, en permettant un taux de rendement implicite de 4 % par année, sont devenus un investissement intéressant pour les investisseurs américains individuels.

L’investissement dans ces obligations gagne en attractivité par rapport à d’autres actifs, liquidités ou actions.

Dans cette mesure, il vaudra la peine d’investir dans ces obligations plutôt que de maintenir la liquidité ou la disponibilité de liquidités dans des dépôts ou des comptes d’épargne dans les banques.

Et il sera également intéressant d’accroître l’exposition à ces obligations en réduisant les investissements en actions, en effectuant une petite rotation entre les actifs, en particulier en échange des actions les plus volatiles.

Cette rotation devrait être faible, car il est difficile de prévoir l’évolution des conditions du marché.

Dans cet article, nous examinerons plus en détail l’attractivité actuelle – en termes de rentabilité et de risques – des taux d’intérêt sur les bons du Trésor avec une bonne notation ou un niveau sans risque.

Dans cette analyse, nous examinerons certains aspects liés aux investissements financiers qui ont été présentés dans les articles précédents, tels que la rentabilité des principaux actifs – actions et obligations – les risques de ces actifs, la diversification efficace, l’allocation des actifs par les investisseurs et l’importance de leur alignement sur le profil de risque et les objectifs de l’investisseur.

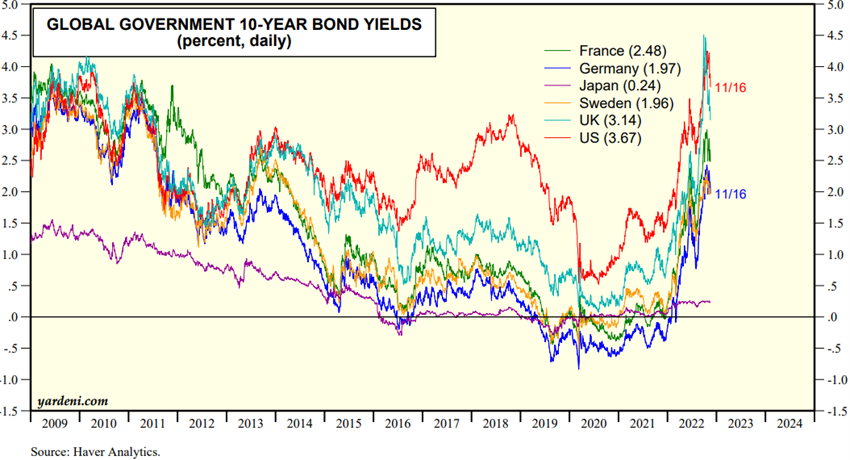

Les taux d’intérêt sur les bons du Trésor à long terme ont augmenté de 4 % par an, au-dessus de la moyenne à très long terme

Les taux d’intérêt sur les bons du Trésor à long terme ont augmenté.

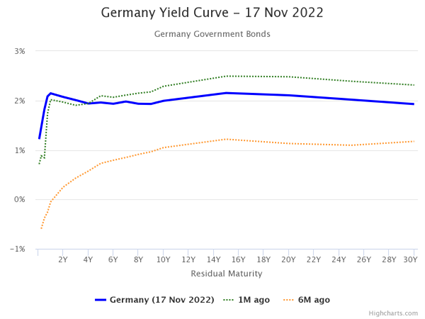

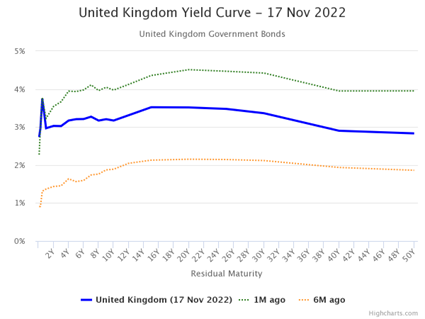

Aux États-Unis et au Royaume-Uni, ils sont déjà au-dessus de la moyenne des 15 à 20 dernières années, mais en Europe, ils n’ont pas encore :

Dans le contexte actuel de lutte contre l’inflation de la politique monétaire, il est très difficile de prévoir l’évolution future de ces taux.

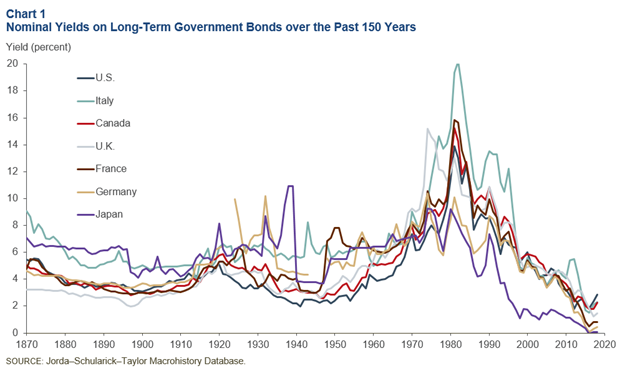

Pour situer cette question dans une perspective à plus long terme, le graphique suivant montre l’évolution des taux d’intérêt sur les bons du Trésor à 10 ans dans les pays développés au cours des 150 dernières années :

Les taux d’intérêt aux États-Unis entre 2 et 10 ans sont déjà proches des niveaux moyens historiques et ont largement prévalu jusqu’au milieu des années 1960.

Cependant, dans les années 1970, avec une inflation encore plus élevée que l’inflation actuelle, les taux d’intérêt dépassaient largement ces niveaux, restant supérieurs à 4% jusqu’au FVC.

De 1980 à 2021, la tendance a été à la baisse, jusqu’à ce qu’elle s’inverse en 2022, en raison de l’adoption d’une politique monétaire restrictive pour lutter contre une inflation élevée.

L’inflation n’a pas encore donné de répit, le risque d’investir dans les obligations est que les taux montent plus haut, mais le « grand est l’ennemi du bien »

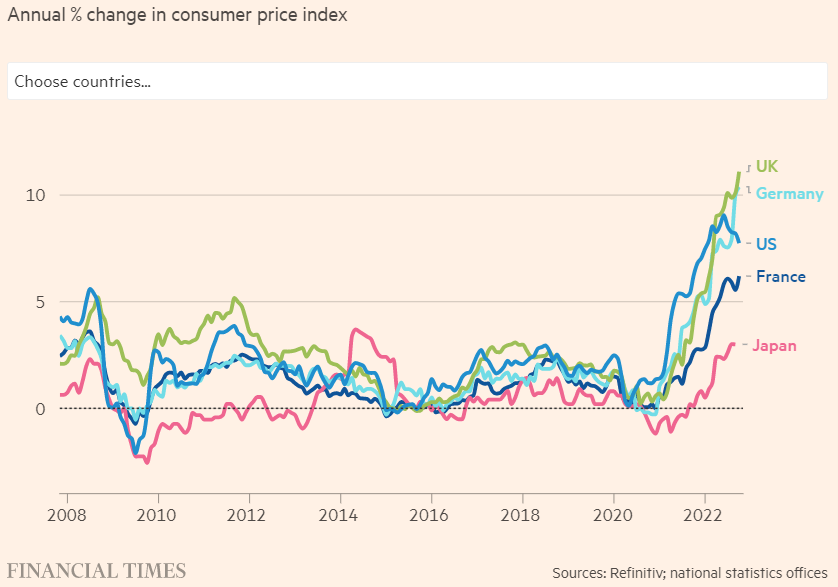

L’inflation commence à montrer de légers signes de stabilisation, voire une légère baisse, mais elle ne fléchit toujours pas.

L’indice des prix à la consommation a évolué comme suit :

L’inflation s’est avérée très rigide et transversale, comme nous l’avons développé et approfondi dans deux articles récents sur les coûts et les mesures de l’inflation, ainsi que sur leurs composantes et leur dynamique.

Il ne s’agit pas seulement des prix de l’énergie ou des produits agricoles, mais il s’est déjà étendu à d’autres composantes ayant un poids important comme le logement et les services, par exemple la santé.

Les salaires montrent également des augmentations, en particulier aux États-Unis.

Les dirigeants européens essaient d’éviter des augmentations salariales significatives, mais ils ne peuvent pas éviter certaines augmentations.

Cette situation peut entraîner le plus grand risque à éviter, celui d’entrer dans une spirale inflationniste de biens et de salaires.

Toutefois, en ce qui concerne les États-Unis, nous pensons que la stabilisation récente de certains prix des biens et services et la modération salariale, ainsi que le décalage temporel des effets de la hausse des taux d’intérêt, pourraient entraîner le début de la baisse de l’inflation.

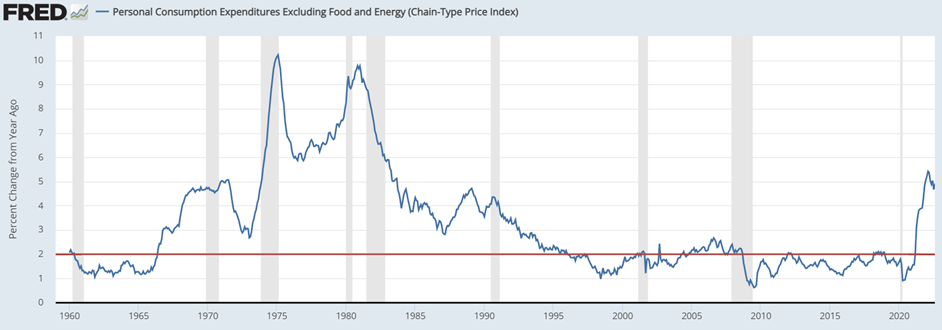

Plus important encore, la mesure de l’inflation visée par la FED et d’autres banques centrales n’est pas le simple indice des prix à la consommation, mais cela exclut les composantes les plus volatiles telles que l’énergie et l’électricité (dans le cas de la FED, le PCE de base).

C’est l’indicateur qui cherche à se stabiliser autour de 2% à moyen et long terme.

Dans le cas des États-Unis, cet indicateur a connu l’évolution suivante de 1960 à ce jour:

L’indice des prix PCE de base aux États-Unis s’est établi à 4,91 % en août, contre 4,67 % le mois précédent et 3,88 % l’an dernier. C’est supérieur à la moyenne à long terme de 3,22 %.

La variation annuelle moyenne de l’indice des prix PCE aux États-Unis a été de 1,82 % entre 2004 et 2022.

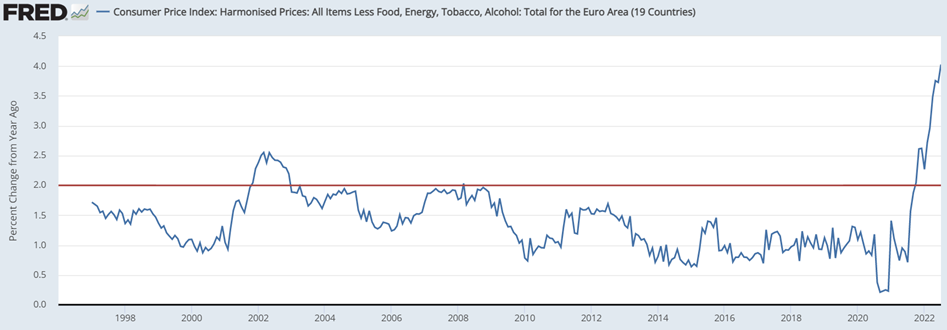

Dans la zone euro, l’indice des prix sans énergie ni électricité a connu l’évolution suivante :

Le taux d’inflation sous-jacente dans la zone euro a atteint un maximum de 4,80 % en septembre 2022. La moyenne était de 1,43 % entre 1997 et 2022, et était d’au moins 0,20 % en septembre 2020.

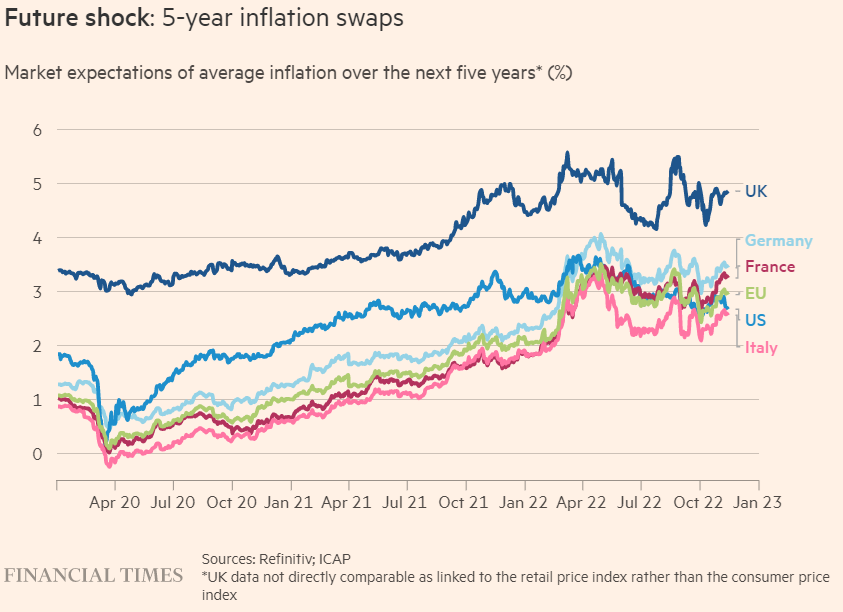

Les anticipations d’inflation à moyen terme aux États-Unis et en Europe sont également modérées et montrent des signes de stabilisation ou de baisse :

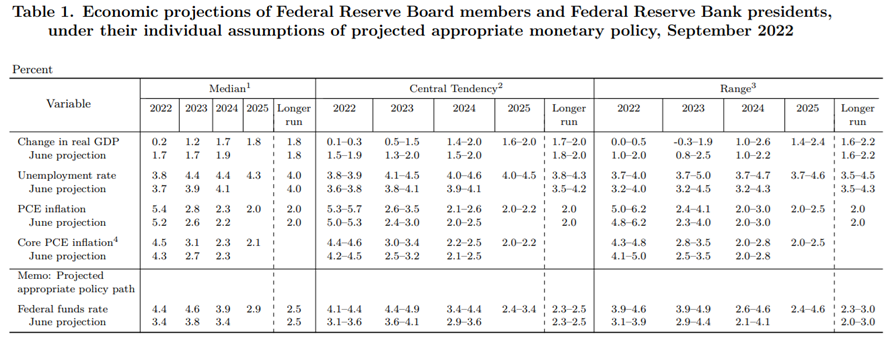

Dans cette mesure, les taux d’intérêt ne devraient plus augmenter beaucoup plus longtemps que prévu dans les projections du FED:

Pour l’Europe, les risques sont plus importants en raison de l’impact plus important de la guerre en Ukraine, du retard de la politique monétaire restrictive et du fait que l’inflation en Europe est à un niveau plus élevé et toujours en hausse.

Les niveaux des taux d’intérêt à moyen et long terme aux États-Unis rendent déjà intéressant d’investir dans ces obligations pour les investisseurs de ces pays.

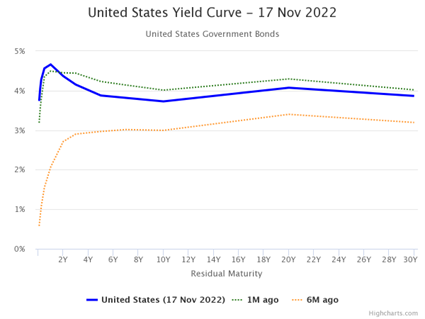

Dans le graphique suivant, nous montrons les courbes de rendement, ou les rendements implicites des investissements en bons du Trésor à chaque période, pour les obligations du Trésor américain :

Dans le contexte actuel, nous considérons qu’aux taux actuels, l’investissement dans des bons du Trésor américain pour des échéances comprises entre 2 et 10 ans est attrayant pour les investisseurs en dollars.

Il convient de refonder que nous considérons que les investissements en obligations doivent se faire sans risque de change.

L’investissement dans des bons du Trésor américain à 2 ans aux taux actuels de 4,2% par an est très intéressant pour les investisseurs en devises américaines ou en dollars.

Le délai est suffisamment court pour ne pas tenir compte des mouvements futurs des taux d’intérêt.

En outre, nous considérons que les investissements dans des bons du Trésor américain à 10 ans à des taux d’intérêt actuels d’environ 4% par an sont déjà attrayants pour ces mêmes investisseurs.

Le risque de cet investissement est que les taux d’intérêt augmentent largement et qu’ils restent à ces niveaux pendant quelques années.

Cela entraînerait une dévaluation des investissements et une augmentation du coût des opportunités.

Cependant, à notre avis, ces taux d’intérêt pourraient même augmenter légèrement dans les 1 à 2 prochaines années, mais à partir de 2025, c’est-à-dire dans les 8 prochaines années, ils seront inférieurs aux niveaux actuels.

Cette idée repose sur deux facteurs.

Premièrement, l’inflation moyenne à long terme devrait reprendre le taux historique de 2,5 % à partir de 2025.

Deuxièmement, aussi absurde ou paradoxal que cela puisse paraître dans le contexte actuel, nous considérons qu’il existe une tendance déflationniste à long terme associée au vieillissement, au développement technologique, à la faible productivité et à l’endettement, qui réapparaîtra lorsque l’inflation retrouvera le niveau de 2% souhaité par les banques centrales.

Nous aborderons ce thème dans un prochain article, qui, bien qu’il semble inapproprié et controversé dans les conditions actuelles, nous le comprenons comme important pour projeter des investissements à moyen et long terme.

Les investisseurs européens devront attendre encore un peu les hausses de taux d’intérêt de la BCE

D’après ce que nous avons déjà dit, nous pensons que les taux d’intérêt à moyen et long terme sur la dette publique britannique et de la zone euro vont encore augmenter dans les 3 à 6 prochains mois, il faudra donc attendre que leur attractivité s’améliore.

La hausse des taux d’intérêt sans risque accroît l’attrait relatif des investissements obligataires en liquidité et en actions, ce qui exerce une pression accrue sur leur valorisation

La hausse des taux d’intérêt améliore le rendement de l’investissement dans les bons du Trésor à forte notation de crédit ou sans risque, et ainsi leur attractivité en termes absolus.

Cette augmentation augmente également le coût d’opportunité de l’investissement dans d’autres actifs, c’est-à-dire qu’elle favorise l’investissement dans ces obligations par rapport à la liquidité et aux actions.

La même hausse place la barre plus haut et exerce une pression accrue sur la valorisation des actions en augmentant l’escompte des contrats à terme sur flux de trésorerie au taux d’intérêt sans risque.

De cette façon, il réduit la prime de risque entre les actions et ces obligations, augmentant ainsi l’attractivité relative de ces dernières.

Ces variations provoquent des rotations d’actifs, dont la dynamique de l’offre et de la demande accentue l’intérêt relatif pour les obligations.

{kind=link}