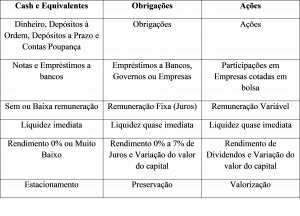

Quelles sont les 3 principales classes d’actifs financiers: actions, obligations et liquidités (ou disponibilités en espèces)

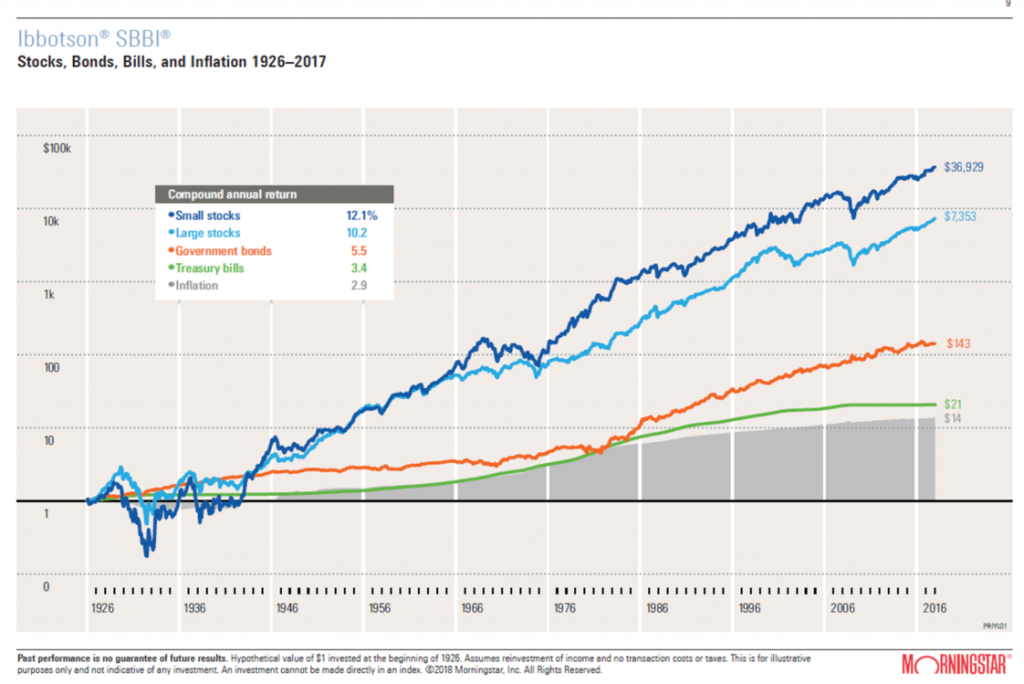

Les taux de rendement moyennes annualisées et l’appréciation monétaire de ces actifs aux États-Unis (en nominal)

Les rendements annualisés moyens et appréciation réelle de cesactifs dans l’U (ajustés pour tenir compte de l’inflation et des impôts)

Les rendements moyens des 3 classes principales de actifs dans le monde entier

Les rendements moyens de ces actifs par termes d’investissement fixes ou glissants

Quelles sont les 3 principales classes d’actifs: actions, obligations et liquidités (ou disponibilités monétaires)

Il existe trois principales classes d’actifs financiers : Liquidités or Cash, obligations et actions.

Ces classes sont traduites et représentées par de multiples instruments et investissements financiers. Voyons-les comme des instruments simples (par exemple, des actions de grandes entreprises, des obligations du Trésor à 10 ans ou des billets du Trésor à 3 mois) ou des groupes d’instruments (par exemple, des indices boursiers ou obligataires)

Ces classes se distinguent par leur rentabilité et risque : il est évident que plus la rentabilité est élevée, plus le risque est grand.

Les taux de rentabilité moyennes annualisées et l’appréciation monétaire de ces actifs aux États-Unis (en termes nominal)

Le graphique montre le comportement des 3 classes d’actifs entre 1926 et 2016 en termes monétaires ou nominaux.

Les actions de sociétés à petite/moyenne et grande capitalisation ont eu des rendements annuels nominaux de 12,1 % et 10,0 %, ce qui donne qu’un l’investissement de 1 $ en 1926 valait environ 33 212 $ et 6 035 $ en 2016, respectivement.

La rentabilité des bons du Trésor à 10 ans et des bons du Trésor à 3 mois année nominale annuelle a été de 5,5 % et 3,4 %, respectivement, ce qui donne une l’investissement de 1 $ en 1926 valait respectivement 134 $ et 21 $ en 2016.

Les liquidités ont eu un rendement de 0 % et l’inflation annuelle moyenne au cours de la période a été de 2,9 %. Donc, 1 $ de 1926 avait le même achat que 13 $ aujourd’hui, ce qui signifie que le dollar ne vaut plus que 7,7 cents.

Les rendements moyens annualisés et l’appréciation réelle de ces actifs aux États-Unis (ajusté d’inflation et d’impôts)

Le graphique montre le comportement des 3 classes d’actifs entre 1926 et 2015, en termes de ou le pouvoir d’achat effectif, ajusté soit aux effets de l’inflation, soit aux effets de l’inflation, soit aux effets des impôts.

Les actions des grandes entreprises ont eu des rendements réels annuels moyens de 6,7 %, et un investissement de 1 $ en 1926 a résulter dans une valeur de 5 317 $ en 2015. Si nous l’en retirons aussi les impôts, la rentabilité annuelle réelle serait de 5,1 % par année, et le le capital actuel serait de 80 $.

Les obligations du Trésor à 10 ans ont eu des rendements réels annuels moyens de 3,6 %, faisant un investissement de 1 $ en 1926 d’une valeur d’environ 135 $ aujourd’hui. Si nous escomptons également les impôts, la rentabilité effective serait de 0,6% par an et le capital actuel serait de 2 $, soit seulement le double des 90 ans investis avant. Il semble et c’est très peu d’avoir à attendre 3 générations d’investissement pour doubler la valeur!

Bien qu’il n’y ait pas de données sur les liquidités dans ce graphique, nous pouvons conclure qu’il s’agit d’un mauvais investissement ou même pas même d’un investissement: associé à la définition de l’investissement est le but de générer de la valeur, ce qui n’est pas le cas.

Source: Morningstar, The Big, Bad Bite of Taxes and Inflation, 2016

En conclusion :

1) Les actions procurent une forte appréciation à long terme, c’est-à-dire 80 fois en termes de pouvoir d’achat effectif en 90 ans;

2) Il existe une différence abyssale entre la rentabilité effective des actions et des obligations, comme le montre la valorisation 40 fois plus élevée des premières (80 $ contre seulement 2 $) et la valeur dérisoire des secondes;

3) Attendre 90 ans pour doubler la valeur du capital investi dans les obligations est le prix payé par le conservatisme;

4) Répétez que l’argent liquide est soit un mauvais investissement, soit même pas un investissement (c’est un actif de refuge et pour l’épargne immédiate de la vie;

5) On peut voir que, bien que l’évolution de la performance de l’un ou l’autre de ces actifs ne soit pas linéaire ou constante, il existe une ligne de tendance claire pour les deux, ce qui signifie que ces résultats sont applicables à des périodes d’investissement plus courtes.

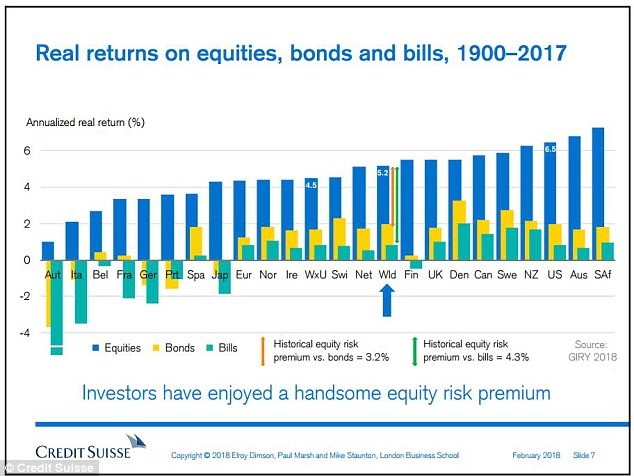

Les rendements des 3 premières classes d’actifs en plus de États-Unis

Contraire ce que l’on pourrait penser, ces performances réelles de rentabilité des actifs ne sont pas spécifiques aux États-Unis, mais sont aussi verifiés dans autres géographies.

Les actions sont toujours supérieurs aux obligations et celles-ci aux billets du trésor.

Pays qui ont connu la peste des grandes guerres et les périodes d’hyperinflation qui en ont résulté de toute évidence, la rentabilité était plus faible dans toutes les catégories, y compris la rentabilité negatifs des obligations et des billets du Trésor.

Source: Triumph of the Optimists: 101 Years of Global Investment Returns, Elroy Dimson, Paul Marsh, & Mike Staunton, Princeton University Press

https://www.credit-suisse.com/about-us/en/reports-research/studies-publications.html

https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

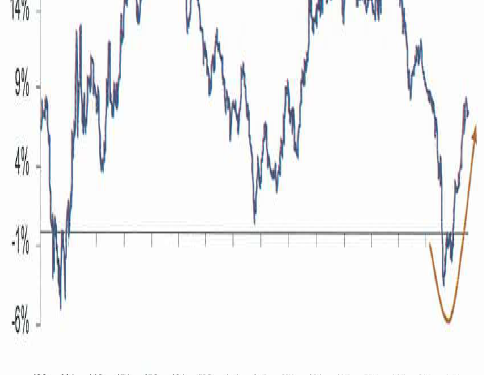

La rentabilité de ces actifs par horizons d’investissement ou la rentabilité mobile par périodes (« retours glissants »)

Pour mieux comprendre et comparer les rendements des investissements dans les classes d’actifs, telles que les actions et les obligations, encore plus importants que les rendements accumulés ou les moyennes annuelles au cours d’une période donnée, sont les rendements obtenus par périodes d’investissement, puisque nous appliquons l’épargne par horizons temporels. Cette mesure nous est donnée par les rendements glissants, ou la rentabilité en moyenne mobile.

De 1936 à 2014 (près de 80 ans), les rendements des placements à 10 ans sur les obligations du Trésor américain à 10 ans variaient de 0 % à 15 % par an, avec une moyenne d’environ 5 % par an. Deux périodes ressortent clairement : 1) de 1936 à 1982 avec de faibles rendements, entre 0% et 5%; 2) de 1983 à 2014 avec des rendements élevés, entre 5% et 15%, un cycle très positif qui est associé à la stabilité politique mondiale, à la fin de l’étalon-or et au rôle croissant des politiques gouvernementales et qui a montré ces dernières années une nette tendance à la baisse pour la rentabilité passée.

Au cours de la même période, le retour sur investissement pour les périodes de 10 ans en actions des plus grandes entreprises américaines variait de -5% à 20% par an, avec une moyenne d’environ 10% par an. Nous voyons clairement un schéma de très longs cycles de rentabilité, estimés en « vagues » d’environ 30 à 40 ans. Il n’y a eu que deux périodes spécifiques de rentabilité négative, celles de 1938 à 1943 et de 2008 à 2010, associées respectivement aux grandes guerres mondiales et aux deux grandes crises financières mondiales.

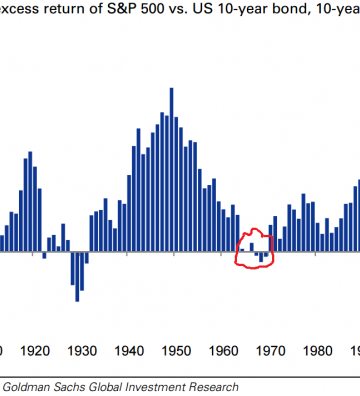

Une façon encore meilleure d’examiner la performance comparative des actifs en termes de rentabilité mobile est donnée par la différence entre les deux. De 1900 à 2014, les rendements des actions à 10 ans ont toujours frappé les obligations du Trésor et, à certaines périodes, de plusieurs points de pourcentage, sauf à l’époque de la Grande Dépression des années 1930 et de la bulle technologique et de la Grande crise financière mondiale du nouveau millénaire.

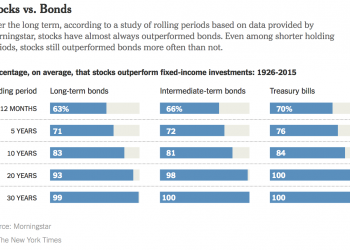

Enfin, les rendements des actions ont été plus élevés que les obligations dans 63% des années, et de 71%, 83%, 93% et 99% des 5, 10, 20 et 30 ans respectivement (pour les billets du Trésor, ces pourcentagens sont encore plus élevés).

{kind=link}