Il est important de le faire parce que nous vivons et assistons à un changement de régime ou de paradigme structurel, à une situation nouvelle et que beaucoup n’ont jamais vécue.

Dans l’article initial, nous avons fait l’introduction et la présentation de l’approche du thème.

Dans le deuxième article, nous avons montré ce qui s’est passé en 2022, dans une perspective plus globale de l’évolution et de la performance des cycles économiques et des marchés financiers.

Dans cet article, nous analyserons plus en détail l’année 2022, pour tenter d’identifier les facteurs et les conséquences de ce changement de paradigme, au niveau conjoncturel et structurel.

L’objectif est de comprendre ce qui fonctionne dans ce changement de cycle, afin que nous puissions mieux concevoir l’avenir.

2022 a été très difficile pour les investisseurs

Les pertes ont été importantes dans les investissements sur les marchés boursiers et obligataires.

Les rendements nominaux ont été négatifs dans presque tous les investissements.

Il n’y avait aucune possibilité de refuge ou de protection du capital.

L’argent liquide était l’un des meilleurs investissements.

Une inflation élevée, entre 8% et 10%, aggrave considérablement la situation, provoquant des dévaluations d’actifs de ce même montant.

Chaque année, nos actifs perdent la valeur de l’inflation.

Même s’il tombe à des niveaux plus modestes, tout en dépassant 2%, les pertes sont importantes.

Nous savons depuis longtemps que l’inflation est l’une des principales raisons pour lesquelles nous investissons.

Et plus l’inflation est élevée, plus il sera important d’investir.

Si nous ne faisons rien, nous perdons du pouvoir d’achat et de la qualité de vie.

Bien que le tableau d’ensemble en 2022 ait été négatif, il y a eu une dispersion de la rentabilité des investissements des principales catégories et sous-catégories d’actifs, ce qui devrait être pris en compte.

En ce qui concerne les marchés boursiers, le Dow Jones a beaucoup perdu avec peu, par rapport au S&P 500, et encore moins par rapport au Nasdaq.

Les autres grands indices géographiques n’ont pas performé très différemment du S&P 500.

En termes de styles d’investissement, les différences sont plus grandes.

La stratégie de valeur a beaucoup mieux performé que la croissance.

Les petites capitalisations ont obtenu de moins bons résultats que les grandes.

La dispersion au niveau des méga capitalisations était énorme.

Il est important d’examiner cette dispersion pour comprendre ce qui fonctionne pour modifier le cycle économique de croissance et d’inflation et le régime des taux d’intérêt et des politiques économiques.

De plus, cette analyse permet d’évaluer le chemin qui se fait entre les investissements perdants et les gagnants, tout au long du changement de cycle.

Cette évaluation permet d’anticiper et d’anticiper la performance des différents actifs et investissements dans le futur, ce qui est utile pour préparer et positionner notre portefeuille dans ses différentes phases.

2022 a été une année difficile pour les investissements avec de fortes pertes sur les principaux marchés boursiers et obligataires, mais la dispersion a été importante

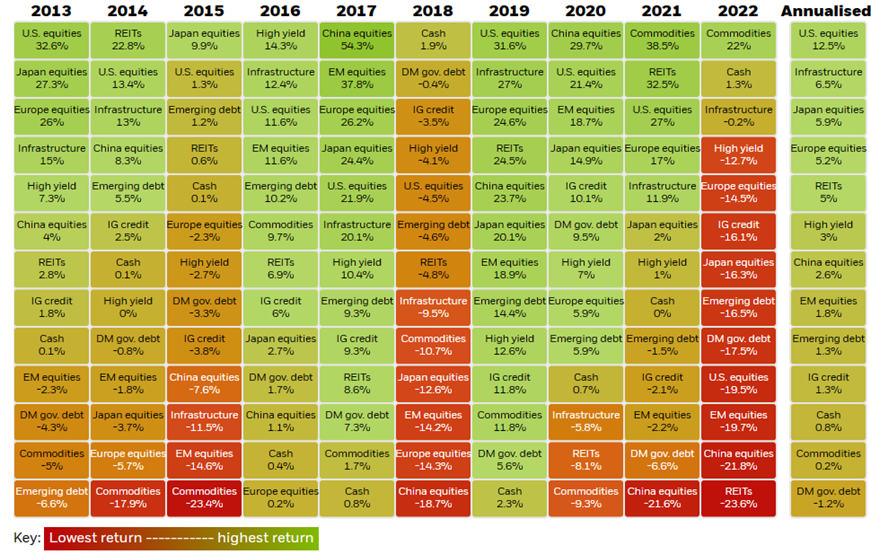

Le graphique suivant montre le tableau périodique de la rentabilité des principaux actifs des 10 dernières années, enflammant le positif vert et rouger les négatifs:

L’année désastreuse 2022 est facilement perceptible.

Sur les 13 sous-classes d’actifs présentées, il n’y en a que 3 positives, les matières premières avec 22% et les investissements monétaires et immobiliers avec des valeurs proches de zéro.

Tous les autres sont rouges et avec des pertes allant de 12,7% à 23,6%.

C’est-à-dire que la raison était générale. Nous avons perdu dans tout ou presque. Ce qui pourrait nous faire penser que c’était la même chose. Quoi qu’il en soit, nous verrons que ce n’était pas comme ça.

Il est également tout à fait remarquable quelle performance extraordinaire cela s’est produite les années précédentes.

Presque tous les actifs ont eu des rendements positifs et très élevés au cours des 10 dernières années.

Tout ce que nous avons à faire est de nous concentrer sur la colonne la plus à droite qui montre les rendements annualisés moyens au cours de cette période.

Dans 4 actifs étaient supérieurs à 5%, avec des actions américaines avec 12,5%.

Comme nous l’avons vu, l’année 2022 n’était pas normale, lorsqu’elle a été encadrée au cours des 10 dernières années.

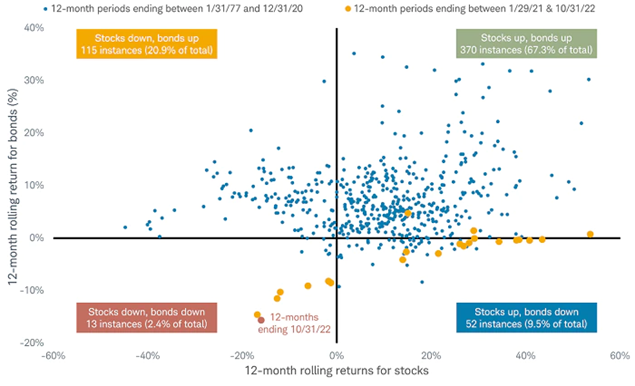

Le graphique suivant conclut que même sur un horizon plus long de 50 ans entre 1977 et 2022, la sous-performance simultanée des actions et des obligations qui s’est produite au cours de la dernière année est une exception évidente :

Source: After a Bad Year, Should You Still Own Bonds?, Charles Schwab, November 1, 2022

Les bénéfices mobiles moyens sur 12 mois des actions et des obligations au cours de cette période sont concentrés dans le quadrant supérieur droit des gains simultanés d’actions et d’obligations, ce qui s’est produit dans 67% des cas.

Le scénario suivant de fréquence d’occurrence plus élevée est celui de la chute des actions accompagnée de l’appréciation des obligations, dans 20% des situations. Le scénario inverse était de 9,5 % du total.

En fait, seulement dans 2,4% des périodes (13 situations sur 600), il y avait une situation similaire à 2022, de dévaluation simultanée des marchés boursiers et obligataires.

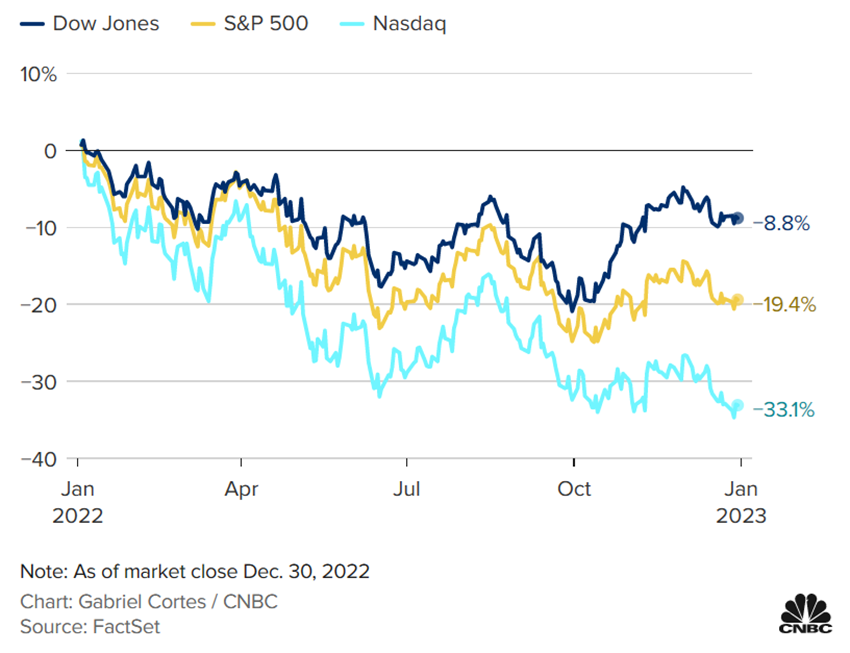

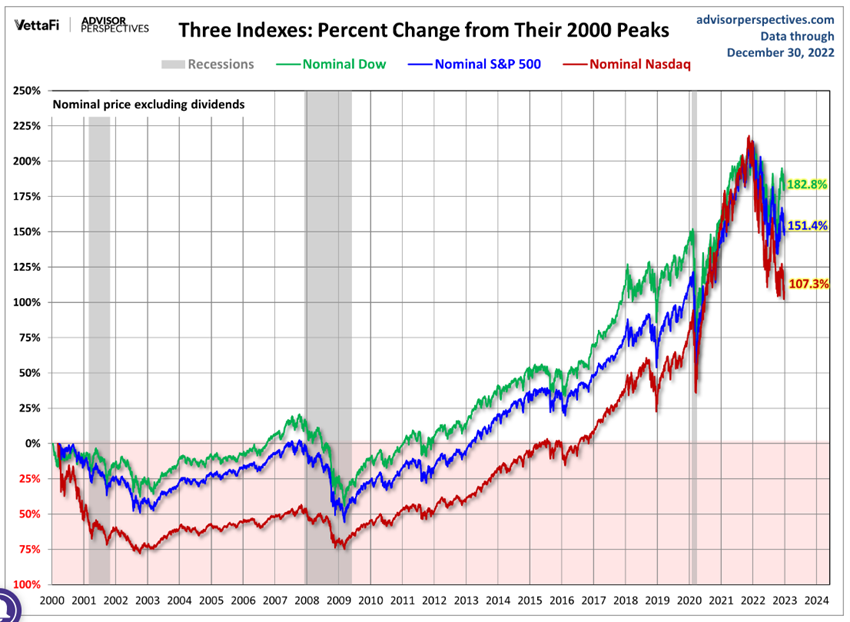

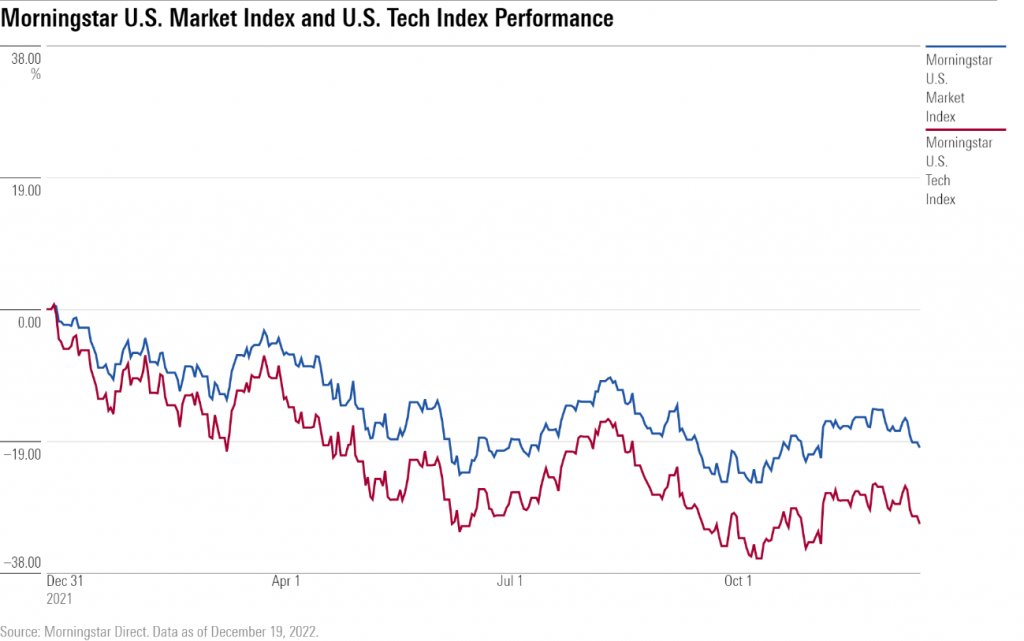

2022 nous a rappelé que tous les principaux indices boursiers ne sont pas identiques, y compris pour les trois principaux indices américains

Pendant de nombreuses années, les différences de rentabilité des trois principaux indices du marché boursier américain n’étaient pas si importantes:

En 2022, le Nasdaq a perdu 33%, le S&P 500 19% et le Dow 9%.

Cette dispersion est anormale et énorme, surtout dans une année de pertes.

Le graphique suivant montre l’évolution comparative des 3 principaux indices américains entre 2000 et 2022 :

Au total de cette période de 22 ans, la valorisation du Dow Jones de 182% a dépassé 151% du S&P 500 et 107% du Nasdaq.

Au cours de cette période, il est évident qu’il y avait des différences dans le comportement des indices à certains moments, mais ces différences étaient rarement aussi marquées qu’en 2022.

Une autre exception similaire a été précisément celle de la bulle technologique, visible en début de période, qui a provoqué une forte dévaluation de 75% du Nasdaq, contre 50% du S&P 500 ou moins de 30% du Dow Jones.

Lors de la grande crise financière de 2007-2008, la situation était également similaire, bien que moins prononcée.

Cette grande dispersion en 2022 montre qu’il y avait un comportement différencié au niveau des composantes des 3 indices.

Et il est important que nous examinions ces différences afin de mieux comprendre les effets sur les différentes actions, même limitées aux plus grandes entreprises et à un seul pays, les États-Unis, du changement du cycle économique, de la croissance, de l’inflation et des politiques monétaires.

En effet, dans les autres pays développés, il en était de même :

La composition différente du contenu nous donne immédiatement la réponse.

Dans d’autres articles, nous avons abordé les compositions et les performances de ces trois indices au fil du temps, du Dow Jones, du S&P 500 et du Nasdaq.

La grande différence réside dans la composition sectorielle.

Le Dow Jones est plus concentré dans les sociétés industrielles, de consommation et financières.

Le S & P 500 est le plus diversifié par industries, ayant un peu de tout.

Les différences de composition sectorielle par rapport aux principaux indices européens et à d’autres régions ou pays sont également très importantes.

En d’autres termes, le changement de cycle a entraîné des changements dans la performance des différents secteurs qui ont été conçus dans la performance des indices, en raison de leur composition différente.

Dans un article précédent, nous avions déjà exploré la question des cycles économiques et de la performance des investissements.

Le lien suivant résume les différences entre les indices S&P 500 et Dow Jones IA :

https://www.spglobal.com/spdji/en/research-insights/index-literacy/the-sp-500-and-the-dow/

Dans les articles précédents, nous avons décrit et approfondi les caractéristiques de chacun et les différences entre ces 3 indices, le Dow Jones Industrial Average, le S&P 500 et le Nasdaq 100.

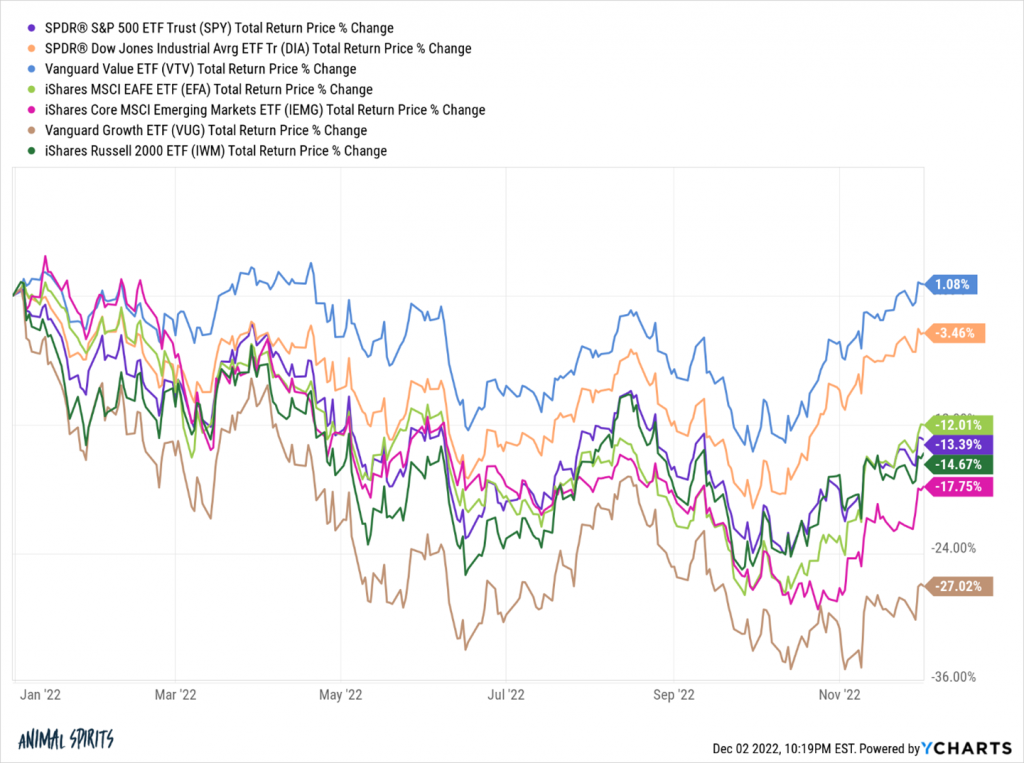

Il y avait des styles et des facteurs qui ont bien fonctionné et d’autres qui ont échoué

Le graphique suivant présente le thème, montrant l’énorme dispersion de certains des principaux indices du marché boursier américain:

Il existe des différences notables entre les performances de ces principaux indices qui méritent d’être approfondies.

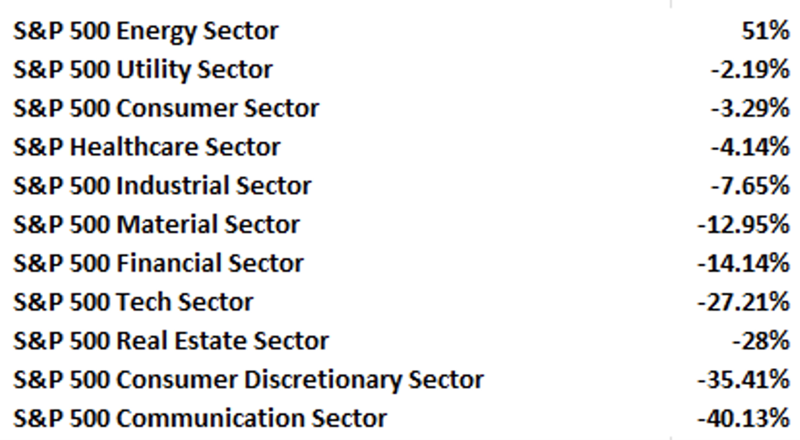

#1 Les secteurs cycliques, tels que les communications et la technologie, ont obtenu de piètres résultats, tandis que l’énergie a obtenu d’excellents résultats

Les deux questions – la composition des indices et les styles de valeur et de croissance – sont étroitement liées au thème des secteurs d’activité.

Les secteurs du S&P 500 se sont comportés comme suit :

Les secteurs les plus cycliques, notamment la technologie, l’immobilier, les biens de consommation durables et les communications, ont enregistré de fortes pertes comprises entre 27 % et 40 %.

L’énergie a été évaluée à 51%, poursuivant ce qui s’est passé en 2021 et renforcée par la guerre ukrainienne.

Les secteurs défensifs tels que les services publics, les biens de consommation, la santé et l’industrie ont enregistré des pertes plus faibles, entre 2% et 8%.

Le graphique suivant le rend encore plus évident :

Alors que l’indice mondial du marché américain Morningstar US Total Market, a chuté d’environ 19%, la technologie Morningstar US Tech a chuté de plus de 30%.

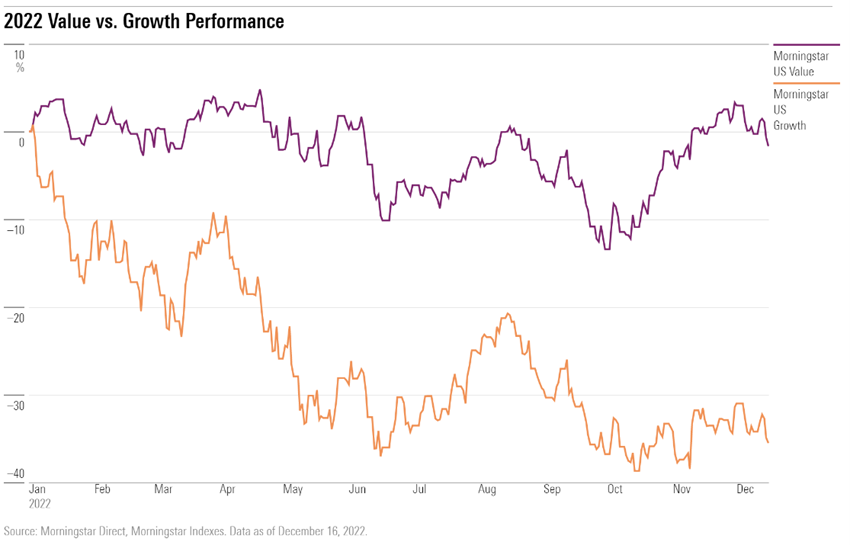

# 2 Les stratégies de valeur ont battu la croissance, poursuivant celle de 2021

En 2022, dans le changement de cycle économique, avec moins de croissance, plus d’inflation et des taux d’intérêt plus élevés, les parts de valeur ont nettement battu celles de la croissance :

L’indice S&P 500 Morningstar US Value Value a réalisé zéro performance et l’indice de croissance Morningstar US Growth a chuté de 33 %.

Cette situation est naturelle et attendue.

La valeur se comporte mieux que la croissance dans des situations de contraction et de ralentissement économique.

Dans deux articles précédents, nous avons présenté le sens et analysé le comportement des investissements de valeur et de croissance.

#3 Les grandes capitalisations ont également été légèrement meilleures que les petites et moyennes capitalisations

Les actions des grandes sociétés, ou capitalisations, ont mieux performé que les petites et moyennes capitalisations, comme prévu dans un environnement de plus grande aversion au risque.

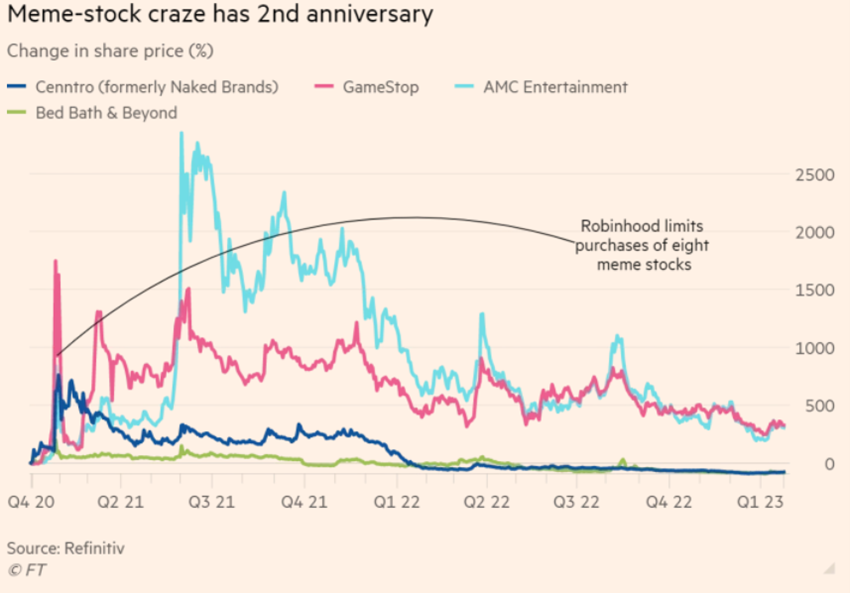

# 4 Les investissements de mode tels que les actions de mèmes, les crypto-monnaies, ARK et les fonds similaires et SPAC et même les introductions en bourse ont connu des temps pires

Bien sûr, les investissements de l’euphorie, ou de la mode, de ces dernières années ont été ceux qui ont eu les plus grandes pertes.

Il a été prouvé que dans un changement de poste ou de cycle, plus la chute est élevée, plus la chute est élevée.

Cette situation était attendue, comme nous l’avons dit dans les différents articles consacrés aux excès des marchés, ou à l’irrationalité financière.

Nous avons mentionné ce qui se passerait et comment cela se terminerait quand cela commencerait à la mi-2020 et nous avons montré comment cela se passait à la fin de 2022.

Ce qui est arrivé aux actions de mème illustre bien ces excès :

Ces actions de mèmes sont des actions qui connaissaient de grandes difficultés financières à la fin de 2020.

Soudain, un mouvement d’investisseurs mobilisé via les réseaux sociaux a donné lieu à d’énormes volumes d’achats et a fait monter les prix en flèche, bénéficiant d’actions avec d’importantes positions courtes d’investisseurs institutionnels qui ont été couvertes pour limiter les pertes.

Seules 8 des principales actions de mèmes – AMC, Gamestop, Bed Bath & Beyond, Naked Brands, Blackberry, Nokia, Koss et Express – ont atteint une valorisation de 7,5 milliards de dollars à son apogée.

Certains ont saisi l’occasion et mobilisé un total de 4,7 milliards de dollars.

Depuis, la correction est arrivée.

Bed Bath & Beyond a annoncé qu’il pourrait déposer son bilan.

Pourtant, il y a des actions telles que Gamestop et AMC qui ont mobilisé des capitaux et restent bien au-dessus des valeurs finales de 2020.

Lorsque les liquidités abondent, les entreprises non rentables peuvent survivre longtemps, tant qu’elles peuvent se financer sur le marché des capitaux, au point où la musique s’arrête.

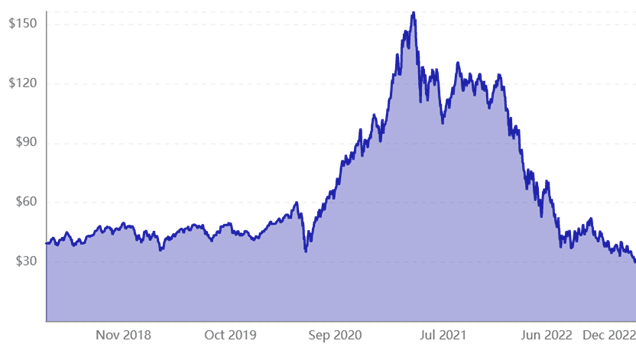

Les fonds d’investissement ARK gérés par Cathie Wood ont pris de l’importance en 2020 en apportant l’idée de l’innovation en matière d’investissement à l’esprit des investisseurs individuels et en investissant dans des technologies considérées comme perturbatrices, avec d’excellents résultats cette année:

Cependant, bon nombre de ces stocks ont commencé à baisser depuis la mi-2021.

Rien qu’en 2022, le fonds principal, ARK Innovation, a perdu 65% de sa valeur.

Enfin, Bitcoin et les autres crypto-monnaies ont réalisé une performance extraordinaire entre 2020 et 2021.

Cependant, le bitcoin a perdu 75% de sa valeur depuis son maximum:

Le prix de Bitcoin a été affecté par l’effondrement du marché boursier et la réglementation, entraînant la disparition d’environ 2 milliards de capitalisations de crypto-monnaie.

Malgré cela, il y a encore des vestiges que cette vaste vague spéculative est toujours vivante.

Lors du rallye de janvier, il n’était pas étrange que les actions et les actifs qui ont le plus augmenté étaient précisément ceux qui avaient le plus chuté, parmi lesquels les actions de mèmes, celles détenues par les fonds ARK et les crypto-monnaies.

Cela montre la résilience des investisseurs en général à la détérioration économique et entrave le travail du FED.

L’utilisation et l’abus des introductions en bourse et des SPAC étaient une autre manifestation de l’euphorie des marchés.

En conclusion, 2022 a été globalement mauvaise pour les investissements, mais des actifs qui ont mieux performé que les autres.

Il y avait un modèle commun à ce comportement différencié.

Les secteurs, les styles et les segments de marché qui ont le plus baissé sont, grosso modo, ceux qui ont le plus progressé au cours des années précédentes.

Cela nous donne le ton pour le prochain article dans lequel nous avons développé le thème de l’ajustement des évaluations de divers actifs aux conditions actuelles du marché.

{kind=link}