¿Cuántos años duran nuestras pensiones? El valor total actualizado de las pensiones adeudadas medido en el número de últimos salarios anuales en la OCDE

Las cuentas que podemos hacer

Las preguntas centrales de muchos de nosotros son estas:

¿Las pensiones duran lo suficiente como para que vivamos toda nuestra vida?

Hemos contribuido toda una vida durante más de 40 años. Con estos aportes hacemos un calcetín para que dure ¿cuántos años?

¿Podemos vivir solos con esto o nos va a faltar dinero?

¿Cuántos años duran nuestras pensiones? El valor total actualizado de las pensiones adeudadas medido en el número de últimos salarios anuales en la OCDE

La OCDE analiza cada año la situación de las pensiones en cada país perteneciente a la organización, tomando como referencia las respectivas pensiones medias.

Una de las informaciones útiles es el cálculo del número de años que duran nuestras pensiones.

Esto se obtiene a partir de la valoración del patrimonio o patrimonio de los derechos del pensionista y su comparación con el salario anual.

Se calcula como la cantidad o capital financieramente equivalente en el momento actual a la suma de los pagos de pensión vitalicia al pensionista para el sistema de pensiones obligatorias de cada país. Tiene en cuenta la edad de jubilación y la esperanza de vida de las personas, así como las normas para indexar las pensiones.

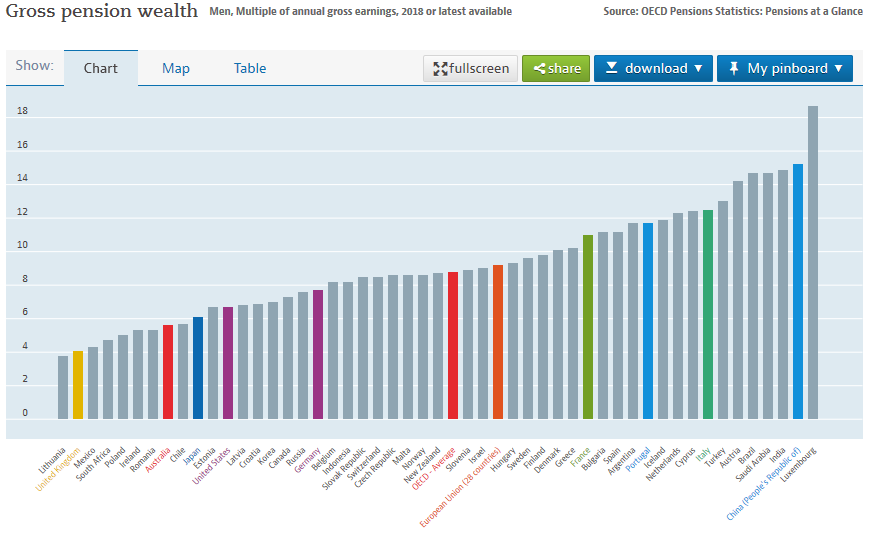

Para los países de la OCDE, los últimos datos disponibles muestran que estas cifras, también conocidas como riqueza bruta de pensiones, fueron las siguientes:

La pensión media que se paga en Portugal equivale a unos 12 años de salarios, en términos brutos, por encima de lo que es la media de los países de la Unión Europea y la OCDE, donde las cifras son de unos 10 años de salarios.

Luxemburgo es el país en el que el patrimonio de este pensionista es el más grande, valorado en más de 18 años.

Hay algunos países emergentes muy bien situados como Brasil, China e India, que pagan más de 14 años de salarios.

En los Estados Unidos, Japón y el Reino Unido, las pensiones como porcentaje del salario son más bajas y equivalen a menos de 7 años de salarios brutos para los dos primeros países y poco más de 4 años de salarios para los últimos.

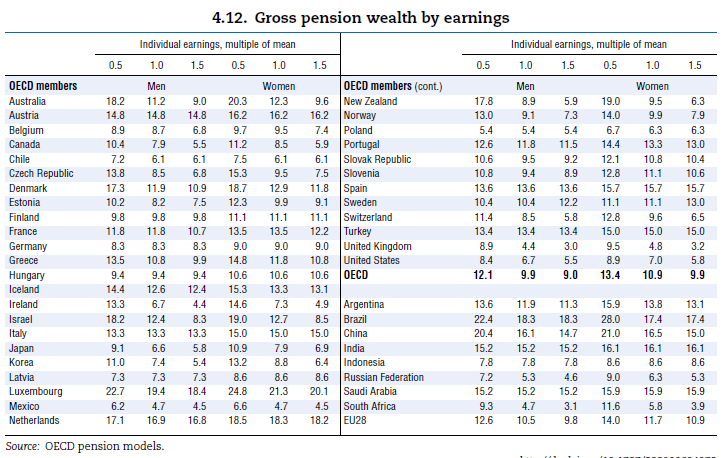

La OCDE también cuantifica la riqueza bruta de las pensiones de los hogares con diferentes niveles de ingresos y por género:

Vemos que cuanto menor es el ingreso, mayor es la riqueza bruta de las pensiones y viceversa. También vemos que las mujeres tienen una mayor riqueza bruta, lo que está directamente asociado con su mayor longevidad.

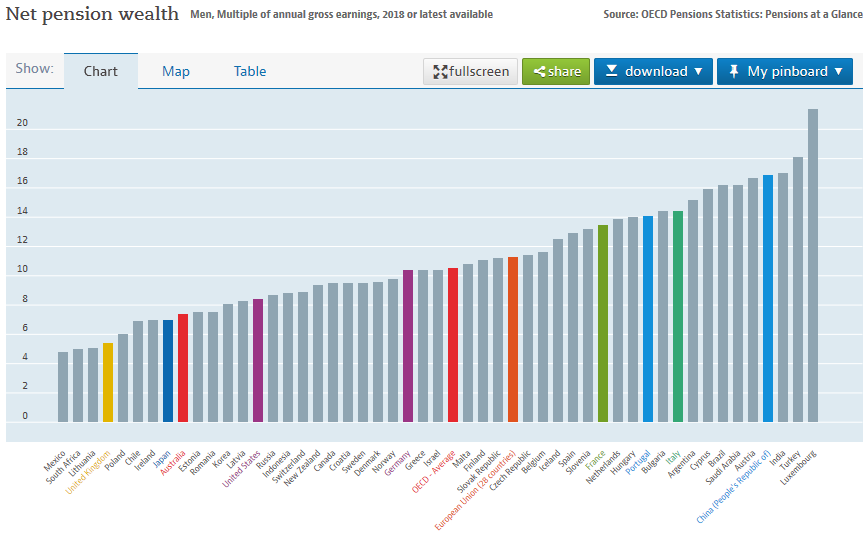

Del mismo modo, la OCDE publica el patrimonio de las pensiones en términos netos:

En Portugal, el valor neto actual de las pensiones es equivalente a 15 años de salarios netos, que se compara con 11 a 12 años en la OCDE y la Unión Europea, 7 años en los Estados Unidos y 6 años en el Reino Unido.

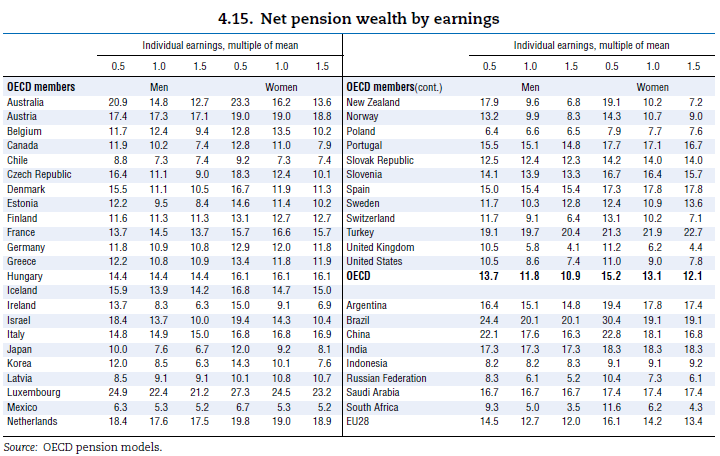

La riqueza neta de las pensiones por diversos niveles de ingresos y género es la siguiente:

En Portugal, las pensiones ascienden a unos 15 años de salarios en términos netos.

Las posiciones de los otros países mencionados anteriormente siguen siendo más o menos las mismas, mejorando el número de años para casi todas las economías debido a que el régimen fiscal es más favorable para los pensionistas que para los trabajadores.

https://www.oecd.org/daf/fin/private-pensions/Pension-Markets-in-Focus-2021.pdf

Las cuentas que podemos hacer

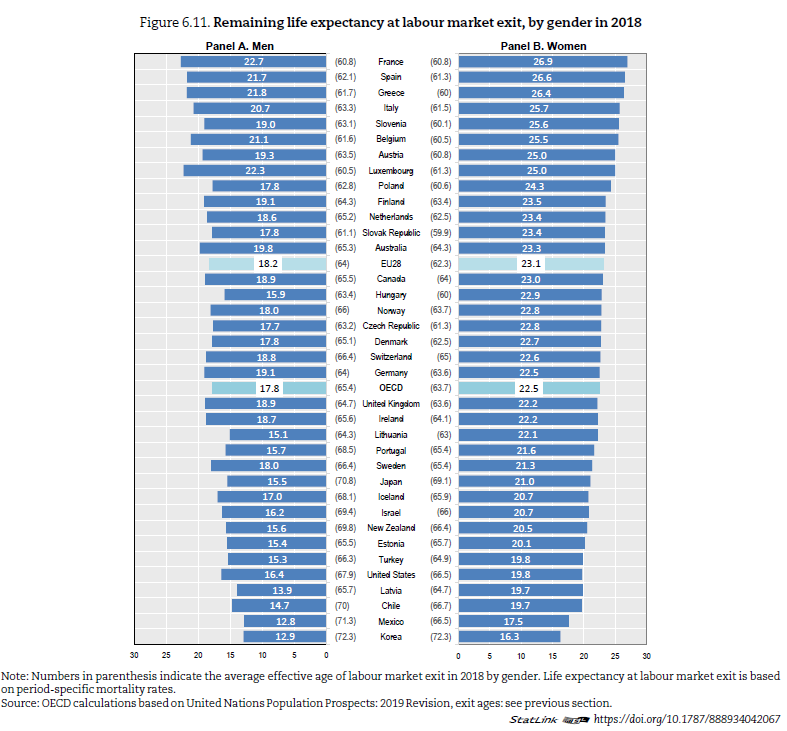

La cuestión que más importa a los pensionistas es comparar estas realidades con la longevidad o la esperanza de vida media en estos países, o mejor aún con el número de años medios de jubilación, la situación de los cuales era la siguiente:

La vida media en la jubilación es de 17,8 años para los hombres y 22,5 años para las mujeres en los países de la OCDE, y de 18,2 años para los hombres y 23,1 años para las mujeres en la Unión Europea.

En la mayoría de los países desarrollados la vida en la jubilación es de más de 20 años para las mujeres y 18 años para los hombres, con Francia a la cabeza, seguida de España, Grecia e Italia, con Corea del Sur, México, Letonia y Estados Unidos a la cola.

Así, en general, la vida de los pensionistas actuales es superior al número de años de salarios pagados a los pensionistas. Lo mismo es decir que si el pensionista hace una vida en la que gasta lo mismo que un salario, el dinero no es suficiente para toda la vida.

En algunos países esta diferencia es muy significativa, alcanzando más de 8 a 10 años en EEUU, Japón y Reino Unido, 8 años para la media de los países de la Unión Europea y la OCDE y de 3 a 5 años para Portugal.

Solo hay dos formas de resolver esta situación. Gastar menos que el salario, que suele ser el caso ya que hay varios estudios que apuntan a que el pensionista necesita solo el 85% del último salario, en promedio, para mantener el nivel de vida.

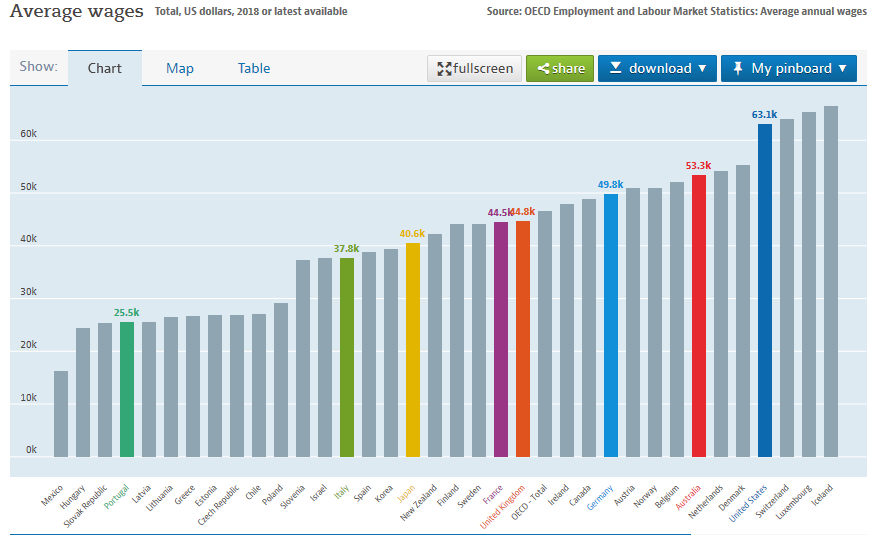

Para tener una visión más completa de la situación de las pensiones en el mundo, es importante conocer los valores salariales medios practicados en estas geografías, ajustados por poder adquisitivo:

El salario bruto anual promedio ajustado por el poder adquisitivo es de aproximadamente $ 25,400 en Portugal, que en comparación con casi $ 40,000 en España, un poco más en Japón y el Reino Unido, y $ 60,600 en los Estados Unidos.

{kind=link}