Este es el tercer artículo dedicado a la serie de la Jubilación, el principal objetivo financiero.

En el artículo inicial presentamos el programa de la serie y desarrollamos el escenario base y el escenario alternativo que utilizaremos a lo largo de la misma.

En el segundo artículo, vimos cuánto dinero necesitaremos para vivir durante nuestra jubilación, es decir, cuánto debemos acumular capital en nuestro plan personal de jubilación para tener una pensión asociada a inversiones.

En este artículo analizaremos el esfuerzo que tendremos que hacer para alcanzar esos valores deseados, y la importancia de la asignación de activos en la acumulación de capital para la jubilación.

En esta primera parte analizaremos el efecto sobre el capital acumulado por jubilación.

En el segundo, veremos las asignaciones preferidas por expertos e inversores.

Supongamos que el inversor selecciona fondos indexados, indexados o ETF, bajo los principales índices del mercado, lo que nos permite utilizar los rendimientos promedio pasados como se esperaba, considerando el amplio horizonte de inversión de la reforma.

Esta serie sobre la reforma es la continuación de otros artículos mucho más antiguos ya publicados sobre este tema.

Sentimos que era importante desarrollar una serie estructurada sobre este tema, ya que es el objetivo principal del plan financiero y de inversión de la mayoría de las personas.

En estos artículos dispersos hemos abordado la importancia de la jubilación como objetivo financiero, la cantidad de años que necesitamos para vivir en la jubilación y el dinero que necesitamos para tener una jubilación sin problemas.

Hemos visto el grado de dependencia de las pensiones públicas de los pensionistas actuales, las tasas de sustitución de estas pensiones (relación entre el último salario y la primera pensión), los años de duración de estas mismas pensiones relacionándolas con la longevidad, para concluir que no podemos vivir sólo de las pensiones públicas.

Por lo tanto, analizamos la necesidad de una planificación de la jubilación y la situación de cómo viven actualmente los pensionistas.

En la carpeta Herramientas, encontramos calculadoras de jubilación muy útiles, incluidas lasnecesidades de capital de jubilación y la evaluación de ingresos disponibles en Vanguard, así como las de Bankrate, Marketwatch y Flexible Planner.

La importancia de la asignación de activos en la acumulación de capital de jubilación

En un artículo anterior, vimos que la asignación de activos, la combinación de acciones y bonos, determina el rendimiento de la cartera de inversiones en más del 90%.

En otro artículo, también vimos que la asignación elegida por cada inversor debe ser la que considere el plazo del objetivo financiero, así como su situación financiera y tolerancia al riesgo.

Esto se debe a que cuanto más largo sea el plazo de inversión, menor será el riesgo del impacto de las fluctuaciones bursátiles a corto plazo, claramente más volátiles, pero al mismo tiempo proporcionando más rentabilidad a medio y largo plazo.

Los siguientes gráficos muestran el mayor rendimiento, pero también el mayor riesgo (volatilidad o pérdida), de las acciones en comparación con los bonos.

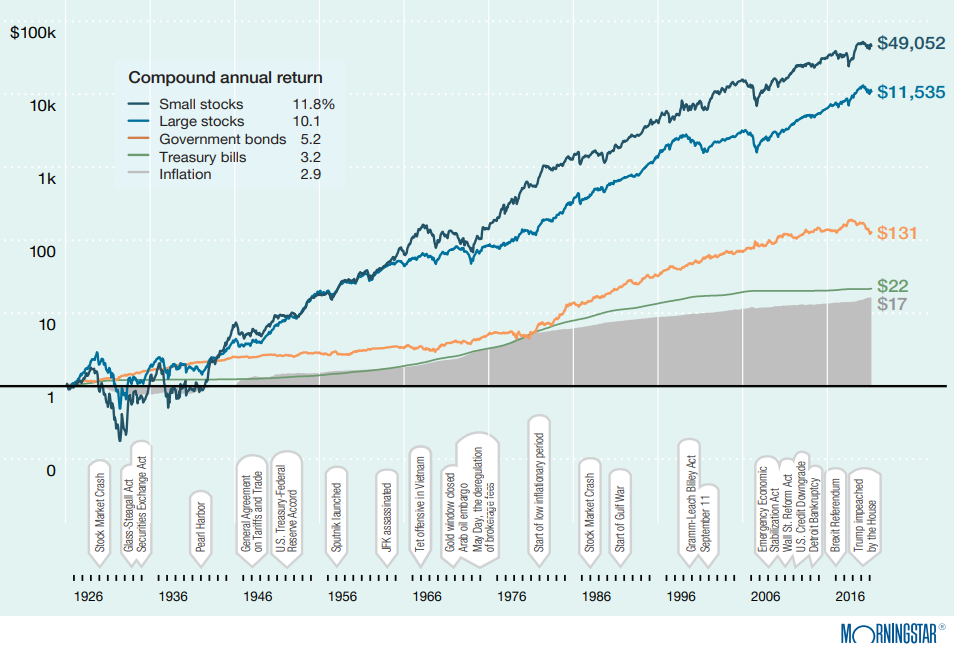

El primer gráfico muestra las tasas anuales de rendimiento de las inversiones en pequeñas empresas, grandes corporaciones, bonos del gobierno a 10 años y letras del tesoro a 6 meses en los Estados Unidos entre 1926 y 2022 (medidos por los respectivos índices de mercado):

La inversión en acciones de pequeñas empresas es lo que proporciona las tasas anuales de rendimiento más altas, con un 11,8 por ciento, seguido de la inversión en acciones de grandes empresas, con un 10,1 por ciento. Luego viene el 5,1% de los rendimientos de los bonos del gobierno a 10 años y el 3,2% de las letras del tesoro a 6 meses.

En este gráfico también cabe destacar el fuerte impacto de la capitalización, bien visible en esta información a muy largo plazo, en la que diferencias aparentemente pequeñas en la rentabilidad dan lugar a grandes diferencias en la acumulación de capital.

El caso más obvio, incluso por el orden de magnitud de los valores, es la comparación de los rendimientos entre las acciones de pequeñas y grandes empresas.

Menos de 2 puntos porcentuales de diferencia anual (o 20%) resulta en capital acumulado después de 97 años de $ 49k y $ 11.5k, es decir, 4 veces más, para una inversión inicial de $ 1.

Pero la diferencia en la inversión en bonos del tesoro también es muy significativa, para valores mucho más bajos.

Los 3 puntos porcentuales de diferencia anual (equivalente a 2.5 veces) resultan en un capital de $131 y $22, una diferencia de más de 6 veces, por los mismos $1 invertidos al principio.

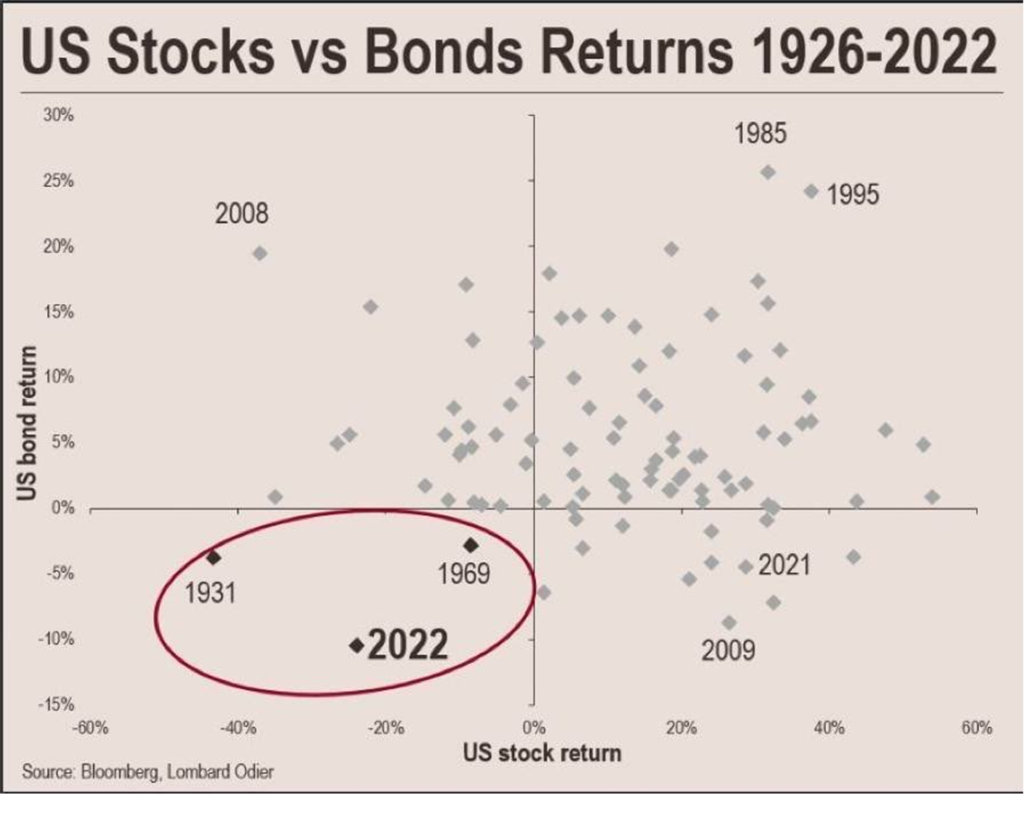

El segundo gráfico muestra la distribución de los rendimientos anuales de las acciones y bonos estadounidenses (dado por el índice S&P 500 y los bonos del gobierno a 10 años entre 1926 y 2022):

Esta presentación nos permite observar la dispersión de la rentabilidad.

En la mayoría de los años, hubo rendimientos positivos en acciones y bonos (cuadrante superior derecho).

Ha habido algunos años en que los rendimientos de acciones y bonos han divergido en direcciones opuestas (cuadrante superior izquierdo e inferior derecho).

Finalmente, solo hubo rendimientos negativos en acciones y bonos en 3 años (cuadrante inferior izquierdo).

También es fácil notar que los rendimientos de las acciones son mucho más volátiles que los rendimientos de los bonos.

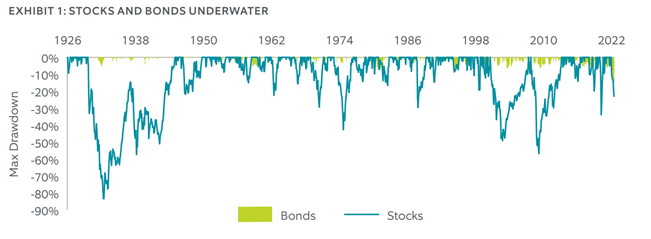

El tercer gráfico muestra las mayores fluctuaciones negativas (o “drawdown”) de las inversiones en acciones y bonos estadounidenses, utilizando las mismas referencias que el anterior:

Es fácil ver que las acciones están sujetas a caídas o caídas mucho más pronunciadas que los bonos.

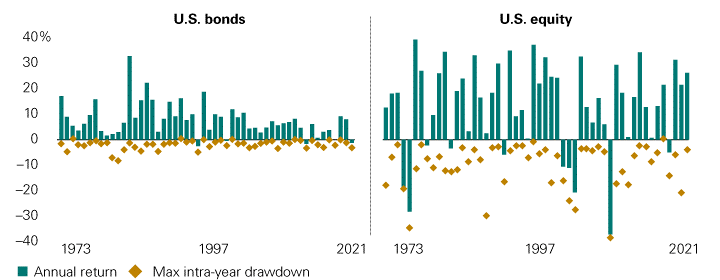

El cuarto y último gráfico muestra la distribución de los rendimientos y las mayores caídas anuales de estos dos activos (de nuevo, utilizando, respectivamente, el índice S&P 500 y los bonos del gobierno a 10 años) en los Estados Unidos entre 1973 y 2021:

En este período más corto de 50 años, es una vez más evidente la mayor rentabilidad de las acciones, y también su mayor riesgo, medido por las caídas más pronunciadas.

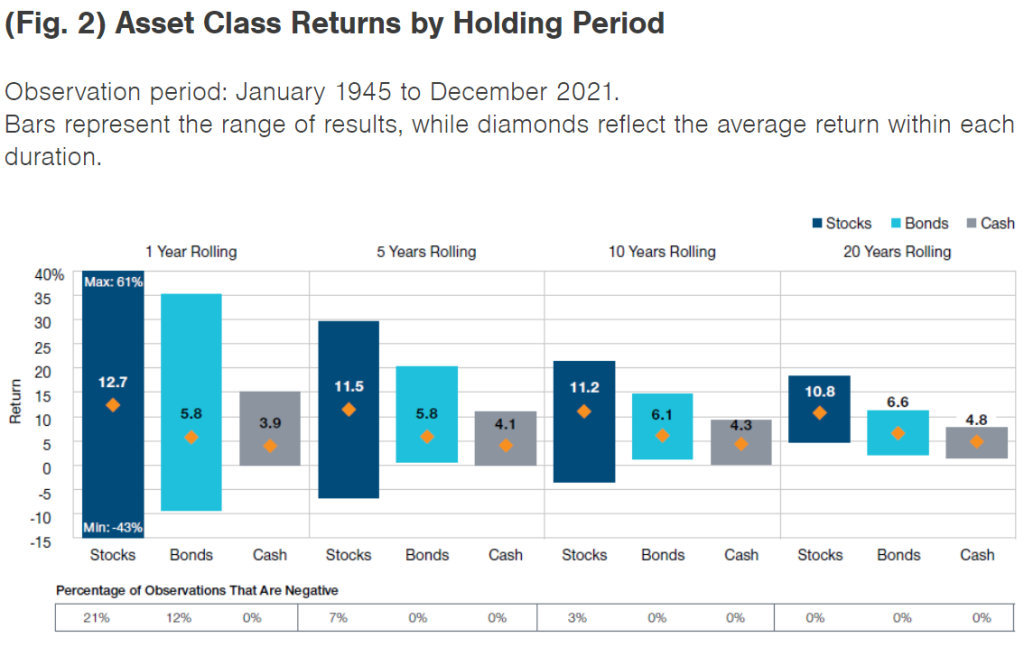

El siguiente gráfico es útil para ilustrar las ventajas de las inversiones de capital a medio y largo plazo.

Este gráfico posiciona la distribución de los rendimientos de la inversión en acciones, bonos y liquidez durante períodos de inversión de 1, 5, 10 y 20 años, para los Estados Unidos entre 1945 y 2021 (utilizando las mismas referencias que antes, y las letras del tesoro a 6 meses para la liquidez):

Está claro que a lo largo de 10 años, las acciones son el activo financiero más interesante, proporcionando rendimientos más atractivos con un riesgo moderado.

Sin embargo, el período de inversión para la jubilación es uno de los más largos entre los diversos objetivos financieros de los inversores.

En términos generales, comenzamos a trabajar alrededor de los 20 años y llegamos a la jubilación a la edad de 65 años. Es decir, desde la perspectiva de quienes comienzan a trabajar ahora, el plazo total para la jubilación es de 45 años.

Sólo el objetivo financiero general de valorar el patrimonio para transmitirlo a las generaciones futuras, por herencia, tiene un plazo más largo.

Este plazo muy largo nos permite asumir una asignación de activos con mayor rentabilidad esperada y mayor riesgo financiero:

Además de la fecha límite, también debemos considerar el perfil de riesgo del inversor, porque el inversor tiene que saber vivir con las fluctuaciones esperadas del mercado.

A largo plazo de la inversión para la jubilación, habrá altibajos, y es muy importante que el inversor mantenga el rumbo.

Hay inversores que en periodos de mayor volatilidad dejan de invertir y se dan por vencidos, perjudicando la acumulación de capital para la jubilación.

El perfil de riesgo del inversor también está influenciado por su situación o capacidad financiera, en el sentido de que cuanto mayor sea la tasa de esfuerzo del inversor, más reacio será a la pérdida.

En este artículo calcularemos el impacto de la asignación de activos, tanto en el capital acumulado para la jubilación como en las pensiones anuales asociadas a este capital.

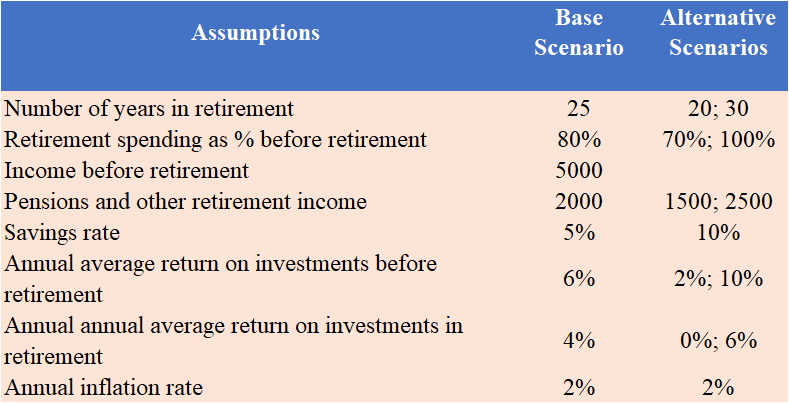

Recuerde: Pressupuestos

Como hicimos en el artículo anterior, comenzamos recordando los principales supuestos que establecimos en el artículo inicial de la serie.

En la siguiente tabla resumimos los supuestos utilizados:

Utilizaremos rendimientos anuales promedio de 0% a 12% anual durante la vida laboral, lo que, como hemos visto, es una suposición razonable dados los rendimientos históricos a largo plazo de las acciones y los bonos en los principales países desarrollados.

Y suponemos que la tasa de inflación es del 2% anual.

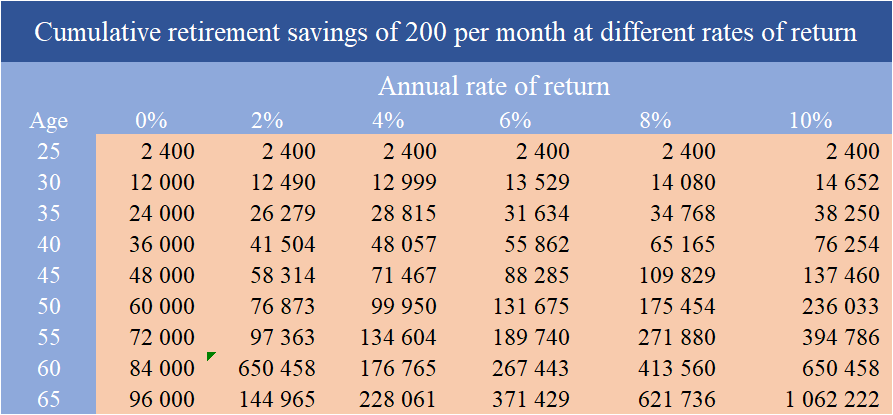

Capital acumulado con inversión de 200 por mes durante 40 años para tasas de rendimiento de 0% a 10%

Para analizar el efecto de la asignación de activos necesitamos establecer el período de inversión, el valor del capital invertido y las tasas de rendimiento de los activos.

En este artículo consideraremos un período de inversión de hasta 40 años, para muchos el término normal de trabajo para la jubilación.

También consideraremos la inversión de un valor de capital constante de 200 euros al mes durante ese período.

200 euros mensuales corresponden a una tasa de ahorro del 10% o 5% para salarios mensuales de 2.000 y 4.000 respectivamente.

En EE.UU., hay estudios que apuntan a un nivel objetivo de mayor tasa de ahorro, entre el 10% y el 15%.

Si queremos saber qué resultaría con diferentes valores de capitales basta con aplicar los múltiplos respectivos.

Los valores del capital acumulado en la reforma para las diferentes tasas de rentabilidad nominales son los siguientes:

Si necesitáramos ahorrar 300 por mes en lugar de 200, simplemente multiplique esos valores por el factor de 1.5x.

Somos conscientes de que esta situación es una aproximación y que la realidad resulta en muchos casos del ciclo de vida financiero.

Muy pocas familias ahorran la misma cantidad y de manera constante.

Por lo general, no comienzan a invertir pronto.

También es frecuente que no haya una inversión regular y constante, sino momentos en los que se realicen mayores y menores aportaciones.

Generalmente, los valores del capital invertido son más bajos en los primeros años y crecen durante el período de acumulación, aumentando con el crecimiento de los ingresos.

Las personas pueden establecer y asignar un porcentaje de sus ingresos como ahorros para inversiones de jubilación.

Esa tabla nos permite extraer la información para una amplia variedad de otras situaciones.

Si queremos saber qué capital acumularíamos si empezáramos a ahorrar para la jubilación más tarde, solo tenemos que ajustar el momento de la inversión.

Por ejemplo, si comenzamos a la edad de 30 años, los capitales aplicables son los de la línea de 55 años, 10 años antes del final del plazo.

Por una tasa de retorno anual del 6%, si empezamos a ahorrar a los 20 años acumulamos $371,000, pero si comenzamos 10 años después, solo acumulamos $189,000.

En otros artículos cubriremos muchas de estas situaciones.

Veremos las diferencias entre comenzar temprano o tarde, con más detalle.

Y también presentaremos los resultados del ahorro como porcentaje de los ingresos.

En la segunda parte de este artículo veremos qué asignaciones de activos son recomendadas por expertos, así como las elegidas por la mayoría de los inversores individuales en sus planes de jubilación.

{kind=link}