El programa de la Serie

El conjunto de presupuestos del Escenario Base y Escenarios Alternativos

¿Cómo podemos aplicar los resultados a nuestro caso personal?

Este es el primer artículo de una serie sobre el objetivo financiero más importante de todos, la jubilación.

Aquí haremos una introducción y un desarrollo resumido de los diversos aspectos que este tema implica.

La idea clave es que para saber planificar y vivir bien la jubilación, debemos verla al revés, de punta a punta, al contrario de lo que es costumbre hacer en los demás asuntos de nuestras vidas.

Con esto lo que queremos decir es que debemos partir del capital que debemos acumular para la reforma en el futuro para saber qué tenemos que hacer ahora para llegar allí.

Sabemos que nuestro capital acumulado en la jubilación depende de nuestra longevidad, de los ingresos asegurados como pensiones, gastos estimados, ahorros y aportaciones periódicas y/o puntuales realizadas a nivel del plan complementario y personal de jubilación, y de la rentabilidad de las inversiones de estos ahorros antes y después de la jubilación.

Para ello adoptaremos un enfoque estructurado que nos permitirá conocer:

# 1 Cuánto dinero necesitamos para vivir la jubilación

Empecemos por saber cuánto dinero necesitaremos para vivir nuestra jubilación, es decir, cuáles tendrán que cubrir nuestros gastos con ingresos.

#2 Cuál es la asignación de activos que hemos seleccionado para la inversión del capital del plan personal de jubilación.

Entendemos los trade-offs que asumimos en términos de la asignación de activos de nuestras inversiones a lo largo del ciclo de ahorro para la jubilación de acuerdo con el plazo de inversión y el perfil del inversor.

#3 Cuánto debemos ahorrar en nuestra vida activa para lograr ingresos o capital de jubilación suplementario

Sabemos valorar las aportaciones periódicas requeridas (anualmente) para generar un determinado conjunto de cuantías de capital y/o rentas complementarias a nuestra renta garantizada, como pensiones y otras (por ejemplo, cánones), que deben ser la base de nuestro plan de ahorro personal para la jubilación.

#4 ¿Cuál es el valor del capital invertido en el tiempo en los momentos de datos (o plazos) de nuestra vida activa?

Sabemos evaluar el capital y/o los ingresos acumulados para la reforma resultantes de un conjunto dado de valores de capital únicos invertidos en varios momentos en el tiempo que pueden combinarse con el plan de contribución periódica mencionado anteriormente.

Entender qué capital deberíamos haber acumulado en momentos de datos a lo largo de nuestra vida activa en función de los ingresos y gastos aportados.

#6 ¿Cuál es el valor de ahorrar temprano para la jubilación?

Valorar las diferencias en el esfuerzo de ahorro para conseguir los mismos valores de capital en la jubilación entre los diferentes momentos de inicio del ahorro

#7 Cuáles son los principales riesgos del capital de jubilación, las opciones que tenemos y cómo debemos gestionarlas

Entendemos las compensaciones y los riesgos específicos que corremos en los próximos años de edad de jubilación, por la criticidad de la secuencia de rentabilidad en momentos en que el capital acumulado para la jubilación estará cerca de los valores máximos.

#8 ¿Cómo debemos usar el capital durante el período de jubilación?

Sabemos cómo y cuánto podemos movilizar el capital acumulado durante el período de jubilación, dependiendo de la rentabilidad observada (gestión dinámica).

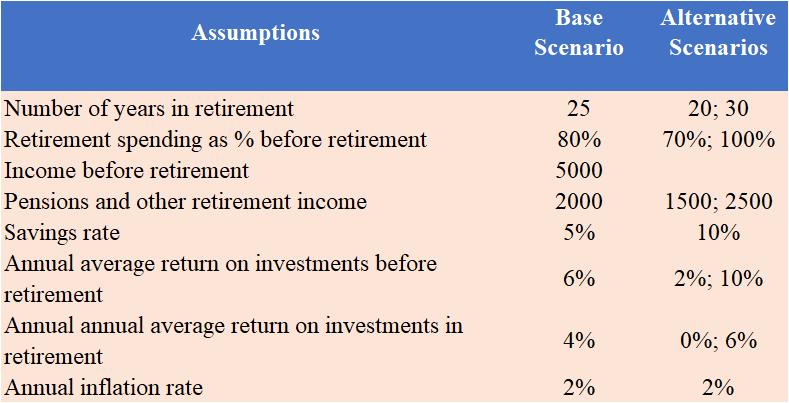

El conjunto de presupuestos del escenario base y escenarios alternativos

Queremos que estos artículos sean de la mayor utilidad. Para ello, tienen que ser lo más concretos posible.

Sin embargo, dado que no podemos cubrir todos los casos individuales, tendremos que asumir supuestos de valores para las variables principales.

Estos supuestos se elegirán como valores medios o de referencia, de modo que puedan ser adecuados para la mayoría de las personas.

Además, estableceremos supuestos de valor para un escenario base y para escenarios alternativos.

Es decir, analizaremos la sensibilidad a las variables que tienen mayor impacto en el capital acumulado, con el fin de disponer de simulaciones que predigan los casos más probables.

Estos supuestos incluyen, entre otros, el número de años, el valor de las contribuciones y la rentabilidad de las inversiones realizadas para la jubilación, así como el número de años, el valor de los gastos y la rentabilidad de las inversiones en la jubilación.

Los supuestos utilizados en los diferentes escenarios son los siguientes:

En cada artículo también presentaremos otros datos e incluso referencias a otros estudios que nos permitan situar o movernos entre los valores de los supuestos utilizados.

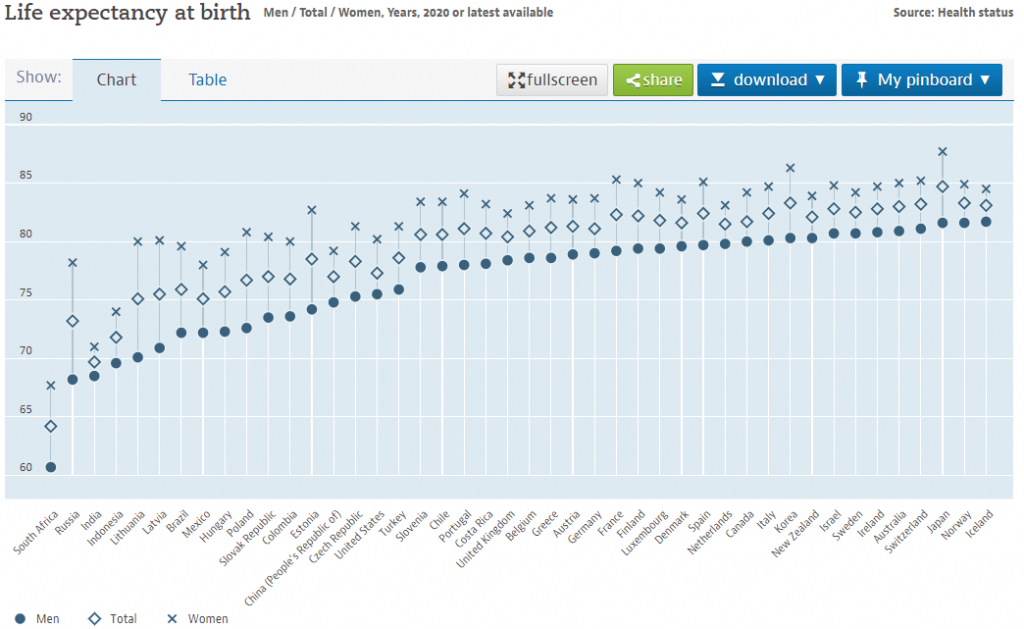

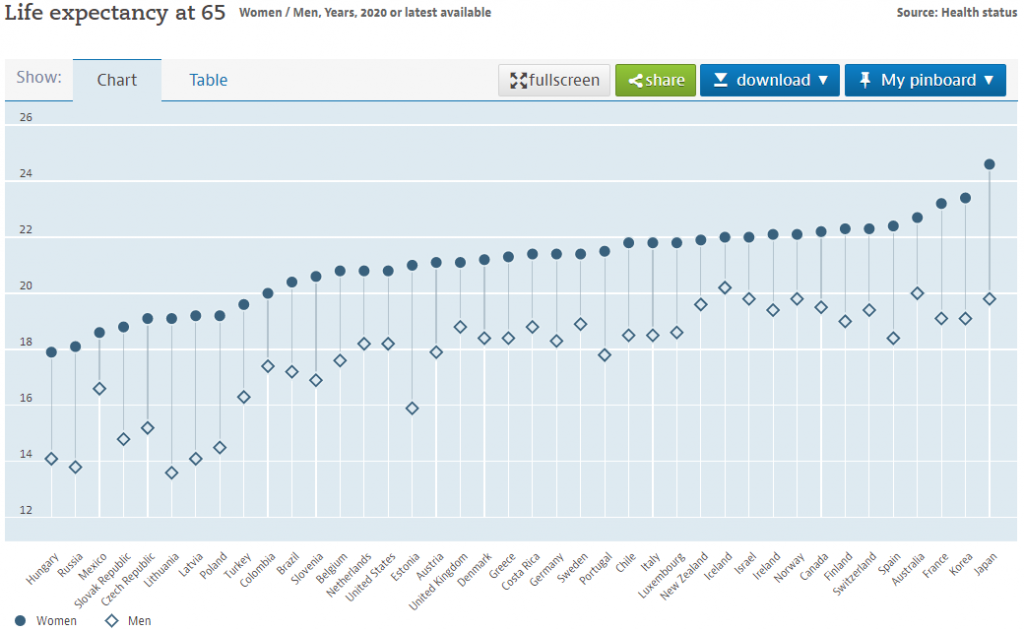

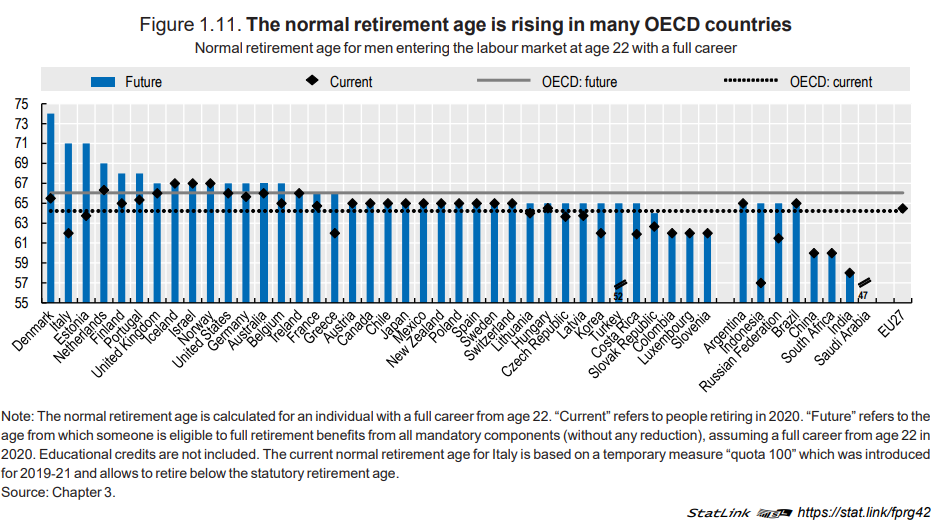

#1 Longevidad y edad de jubilación

De todas las principales variables utilizadas, la de la longevidad y el número de años de la jubilación, son probablemente las más comunes o menos divergentes para todas las personas.

Los últimos datos de la OCDE sobre la longevidad al nacer y a los 65 años son:

La edad oficial de jubilación en los distintos países de la OCDE es la siguiente:

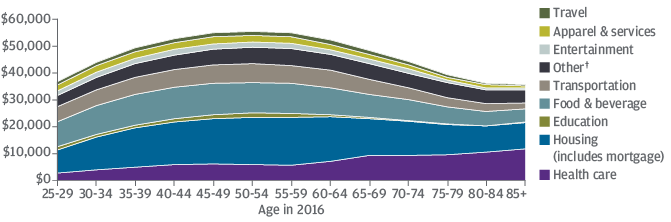

#2 Gastos de jubilación

En cuanto al gasto en jubilación existen varios estudios, especialmente en EEUU, que indican que el gasto en jubilación es el 80% del gasto antes de la jubilación:

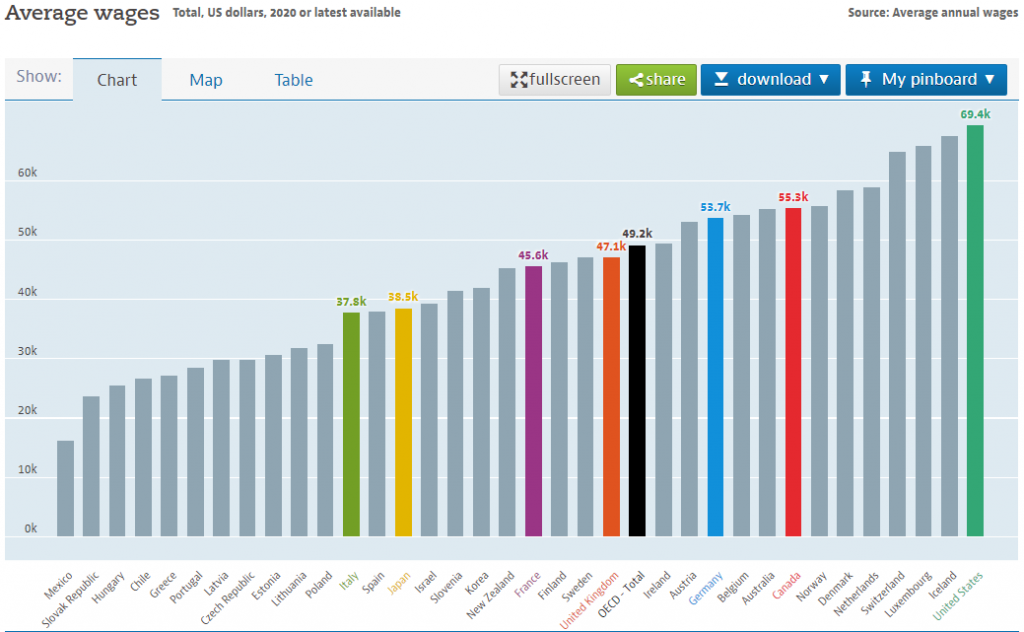

#3 Salarios de clase media-media-alta o ricos en los países desarrollados

Los salarios medios en los países de la OCDE son los siguientes:

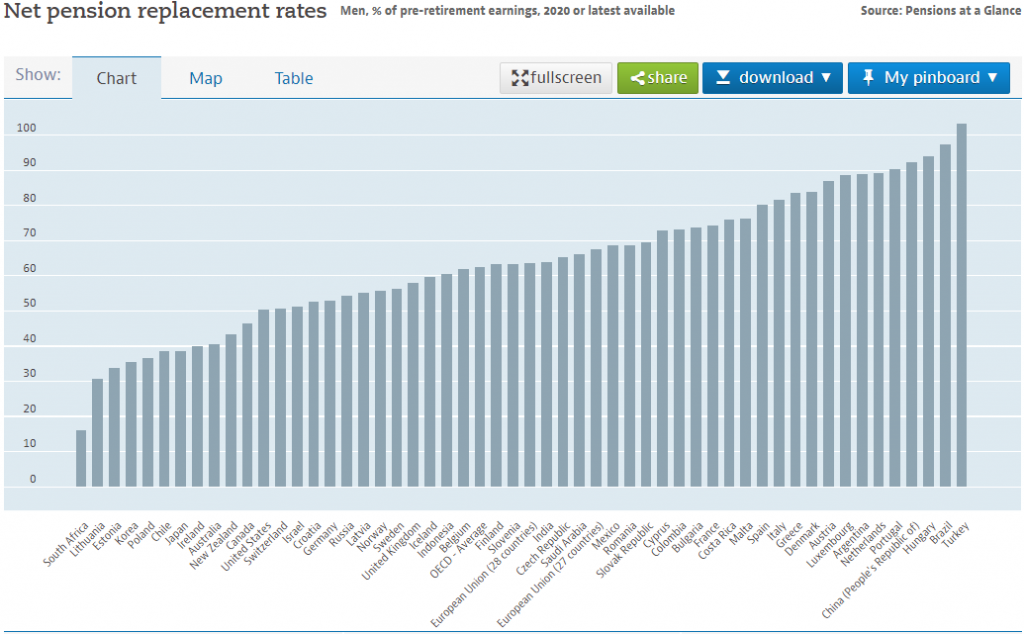

#4 Pensiones medias en países desarrollados para la clase media alta (tasa neta de reemplazo de pensiones)

Las tasas netas de sustitución de pensiones, es decir, el valor de la pensión como porcentaje de los últimos ingresos del trabajo ajustados a impuestos, en los países de la OCDE son los siguientes:

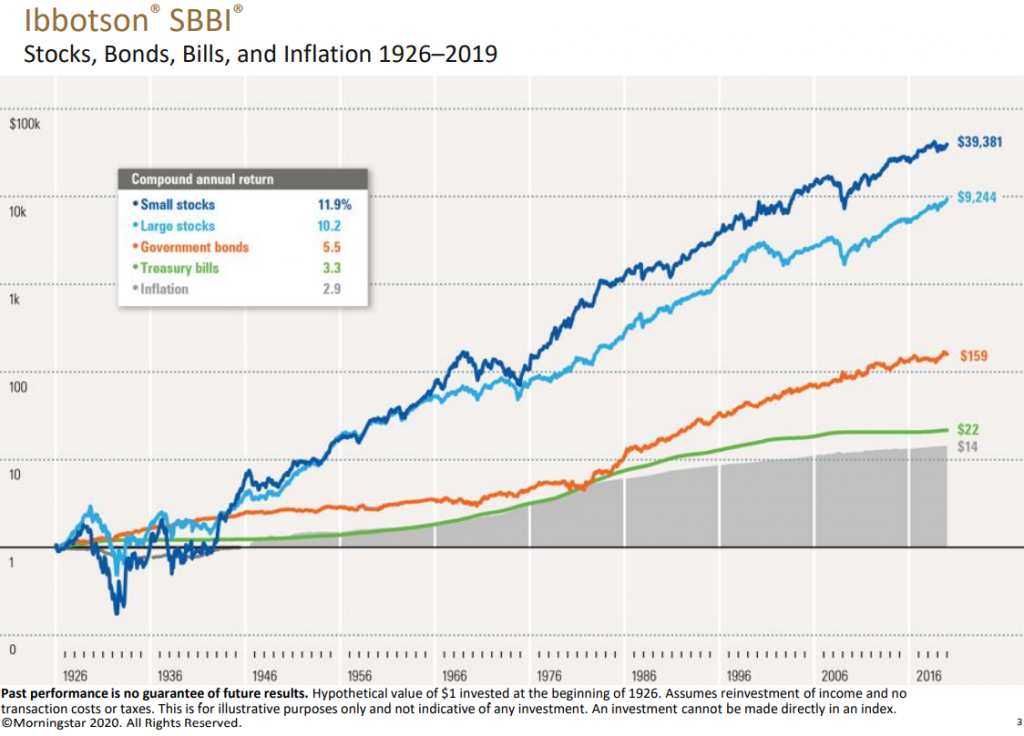

#5 Tasas de rentabilidad de la inversión antes y durante la jubilación

El rendimiento de las inversiones consideradas está directamente relacionado con la asignación de activos, como lo demuestran la academia y la historia financiera.

Según la publicación anual de Morningstar/Ibbotson associates, las tasas de rendimiento anual promedio de acciones, bonos de tesorería y letras del tesoro (remuneración de referencia de certificados de depósito y proxy para depósitos a plazo) en los Estados Unidos entre 1926 y 2019 fueron las siguientes:

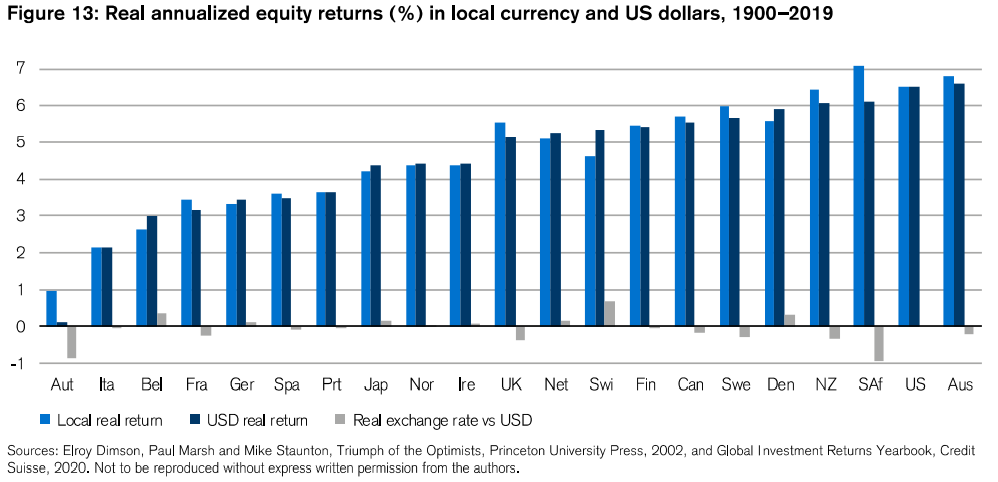

Según la publicación anual de Credit Suisse, las tasas de rendimiento anual real promedio (deducidas de la inflación) de las acciones en los países desarrollados entre 1900 y 2019 fueron las siguientes:

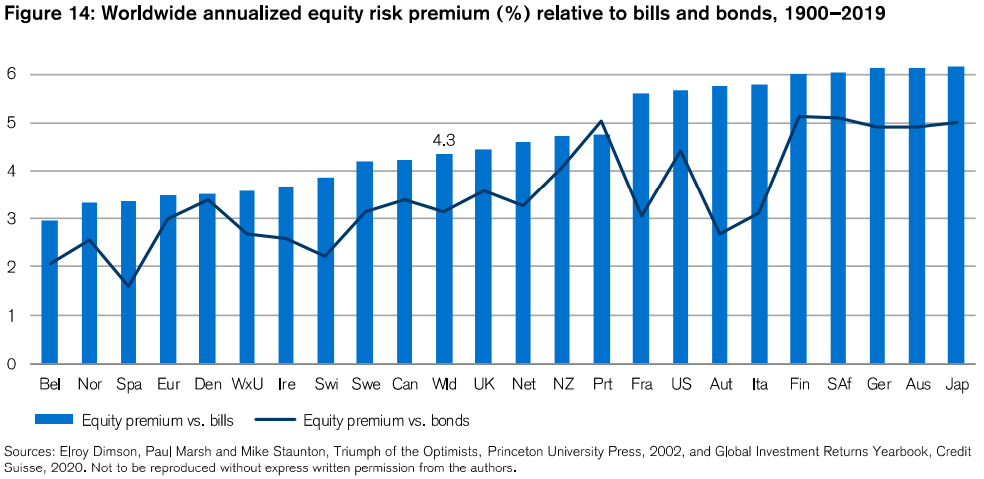

En la misma publicación, se presentan las primas de riesgo de las acciones frente a los bonos y letras de tesorería, lo que por la diferencia nos permite obtener las tasas de rentabilidad de estas:

En el caso de los valores de capital, ahorro e ingresos e incluso pensiones, hemos tomado por referencia los valores de la clase media-alta (los llamados ricos) para el promedio de los países desarrollados.

¿Cómo podemos aplicar los resultados a nuestro caso personal?

Los ingresos de jubilación garantizados, ya sean de pensiones obligatorias u otros ingresos como las regalías, no deben asumirse, sino más bien un hecho importante en el análisis de cada caso.

No tiene sentido asumirlos en el sentido de que estos ingresos varían ampliamente de un caso a otro y cada uno de nosotros sabe mejor que nadie a qué tendremos derecho.

Los sistemas de pensiones obligatorias son muy diferentes en los distintos países.

Sin embargo, en muchos países, es posible conocer la pensión individual proporcionada consultando los sistemas de pensiones, lo que recomendamos que se haga.

Para adaptar los resultados y conclusiones a nuestra situación, en algunas variables podemos aplicar la regla de proporcionalidad en otras no.

Por ejemplo, podemos usar la proporcionalidad, para las cantidades de ingresos, gastos, ahorros y capital invertido. En estos casos, simplemente use los múltiplos para el caso concreto individual.

Sin embargo, ya no es posible lo mismo para las tasas de rentabilidad o ahorro, ya que el efecto de la capitalización es non-linear.

{kind=link}