Le marché boursier a plusieurs cycles, mais il croît toujours et revient à la moyenne

La moyenne des multiples de notation PER

La moyenne des rendements sur 10 ans et des multiples de CAPE

Les rendements moyens sur des périodes de 10 ans montrent une succession de grands cycles ou de vagues de 25 à 30 ans

Le marché finit toujours par se rétablir et atteindre de nouveaux sommets.

A moyen et long terme, investir en actions est très attractif en termes de rentabilité et de risque

Le marché boursier a plusieurs cycles, mais il croît toujours et revient à la moyenne

Dans un article précédent, nous avons examiné ce qu’est le timing du marché et les coûts énormes pour les nombreux investisseurs qui le poursuivent.

Dans l’article précédent, qui est la première partie de ce sujet, nous avons abordé les cycles de marché, du très court terme au plus long.

La conclusion est qu’il n’est pas possible d’anticiper les cycles.

Les cycles sont naturels et fréquents, et de plus, ils sont amplifiés par des comportements spéculatifs.

Les agents qui se comportent ainsi perdent généralement beaucoup d’argent.

Plus tard, nous verrons, au contraire, que ceux qui ne le font pas « market timing », acceptent l’imprévisibilité des cycles comme la nature du marché lui-même, sont ceux qui gagnent le plus.

Dans cette deuxième partie, nous nous concentrons sur la façon dont ces cycles se développent.

Nous avons vu précédemment que les fluctuations négatives du marché, quotidiennes, annuelles ou cycliques, sont corrigées.

Fondamentalement, le marché se remet des pertes. Et cela augmente beaucoup, valorisant notre capital investi.

Dans les graphiques suivants, nous verrons que les fluctuations du marché montrent qu’il y a un renversement vers une moyenne.

C’est-à-dire que la performance du marché se fait dans un chemin sinueux autour d’une ligne droite positivement inclinée, de croissance, d’avancement et de progression.

Il y a des écarts autour de cette ligne droite, qui sont corrigés au fil du temps.

En fait, le marché a un rendement annuel moyen d’environ 10% en termes nominaux ou 6,5% en termes réels (constante de Siegel) depuis 1926.

Cependant, l’évolution n’est pas linéaire.

Il y a beaucoup de fluctuations, certaines petites et d’autres excessives.

Mais le marché revient toujours à cette ligne médiane de croissance.

Voyons cette réalité sous diverses formes.

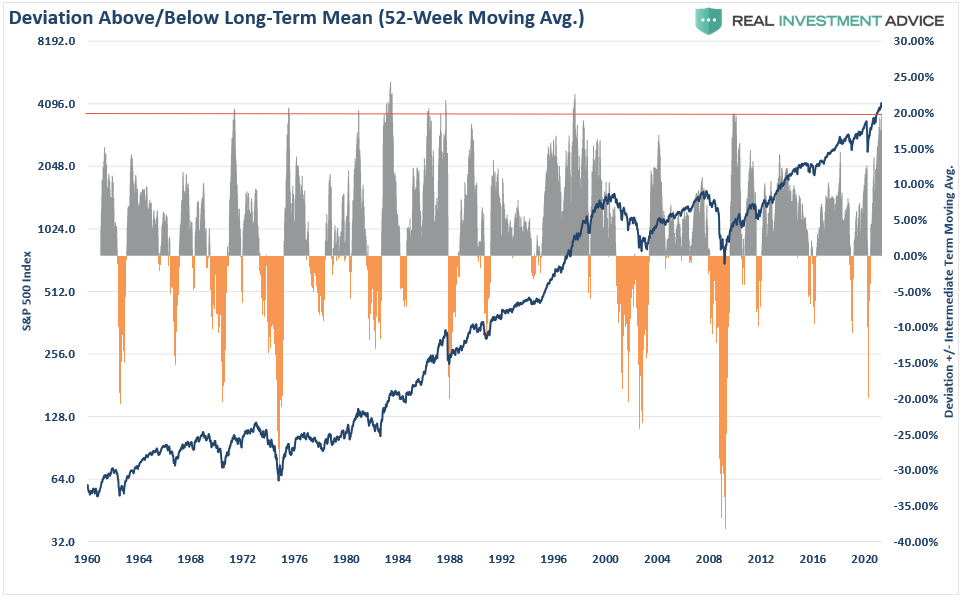

Le graphique suivant montre les écarts de l’indice marqueur par rapport aux moyennes sur 1 an (52 semaines) entre 1960 et 2020 :

La ligne rouge trace la valeur maximale des écarts et marque 20%.

C’est-à-dire qu’il y a eu une correction chaque fois que le marché se négocie à plus de 20% de sa moyenne annuelle.

Dans le sens descendant, il n’est pas possible de trouver le même modèle.

Cependant, il n’y a eu que deux écarts négatifs supérieurs à 20%, en 1973 et 2008.

Ce graphique montre bien ce que nous avons vu dans d’autres articles concernant les corrections.

Il y a des corrections techniques fréquentes, entre 10% et 20%, et d’autres corrections plus profondes, supérieures à 20%, aussi appelées crises.

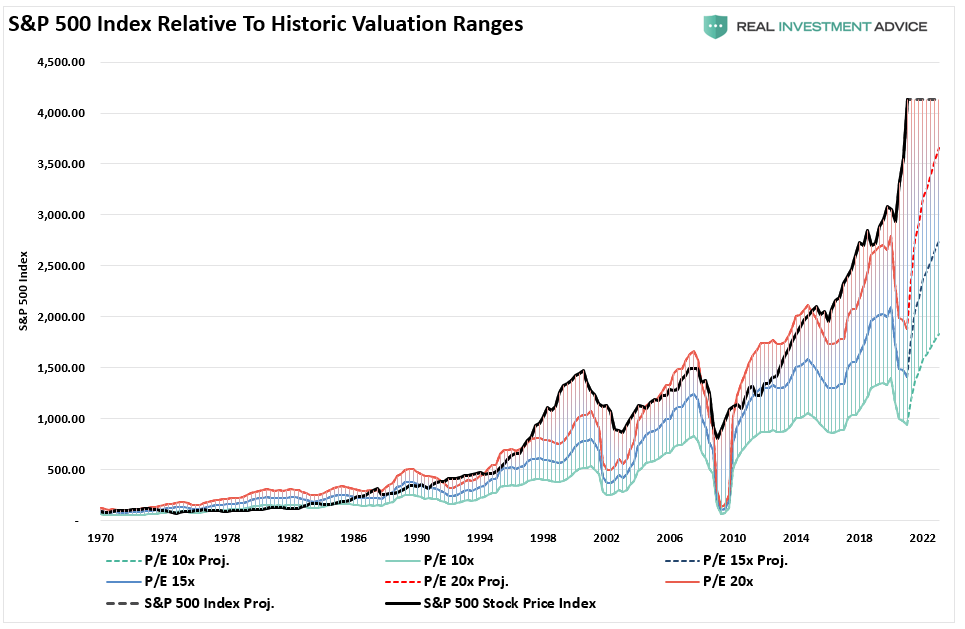

Ensuite, nous verrons s’il est possible de détecter une relation, ou un modèle de comportement, entre la performance du marché et le principal multiple de valorisation, le PER.

La moyenne des multiples de notation PER

Le graphique suivant montre l’évolution du S&P 500 en la comparant à ce qui se serait produit pour des multiples historiques de PER de 10x, 15x et 20x entre 1970 et 2022 :

Ce sont les écarts par rapport à l’évaluation.

Jusque dans les années 80, le marché se négociait avec un PER de 10x.

Depuis lors, le marché se négocie plus près d’un multiple de 20x, principalement en raison du changement de politique des autorités monétaires.

Entre 1982 et 1999, le marché s’est considérablement apprécié, se négociant avec un PER supérieur à 20x.

Depuis la bulle technologique, le marché est revenu à un PER de 20x, jusqu’à ce qu’il redécolle à partir de 2015.

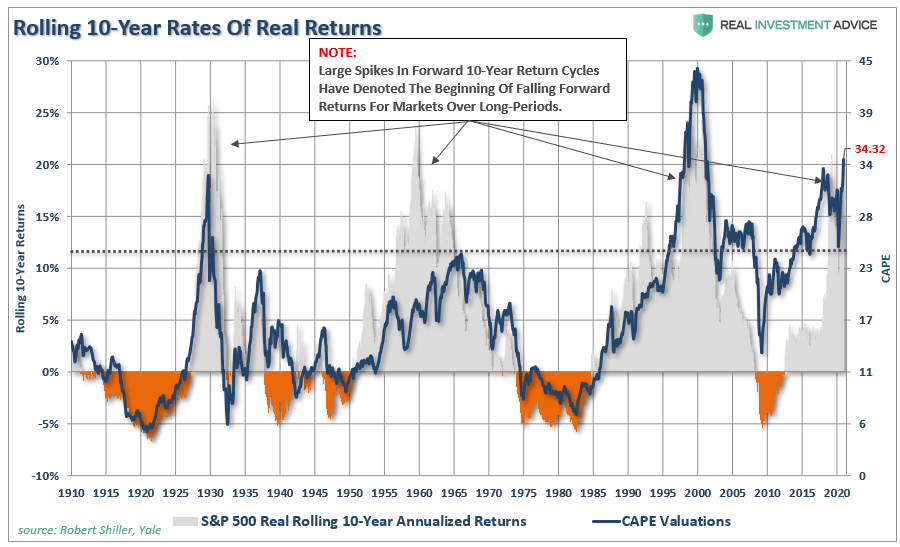

Nous pouvons également voir cette preuve du renversement de la moyenne des rendements annualisés.

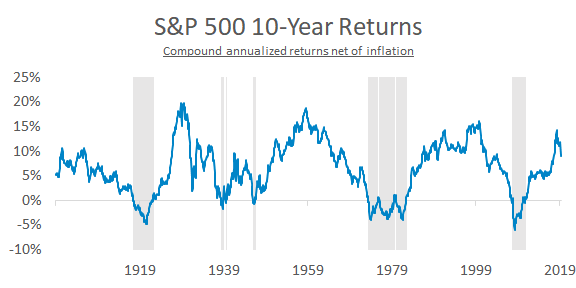

Le graphique suivant montre l’évolution des rendements annuels moyens sur des périodes d’investissement de 10 ans et du multiple CAPE (PER de Schiller) depuis 1910 :

La moyenne des rendements sur 10 ans et des multiples de CAPE

Chaque fois que le marché affiche des rendements importants dans des cycles de 10 ans, il finit par corriger.

La ligne pointillée montre la moyenne CAPE des 10 dernières années, soit environ 25x.

Les rendements moyens sur des périodes de 10 ans montrent une succession de grands cycles ou de vagues de 25 à 30 ans

Il est très intéressant d’analyser les cycles des rendements boursiers pour des périodes de 10 ans :

Pour les rendements annuels moyens des périodes d’investissement de 10 ans, le marché présente des vagues ou des cycles d’environ 20 à 30 ans, plus ou moins symétriques, dans lesquels un maximum de 20% de rentabilité annuelle moyenne est atteint pendant 10 ans.

En fin de compte, le marché finit toujours par se rétablir et atteindre de nouveaux sommets.

À la fin de la journée, ou des cycles, le marché se redresse toujours.

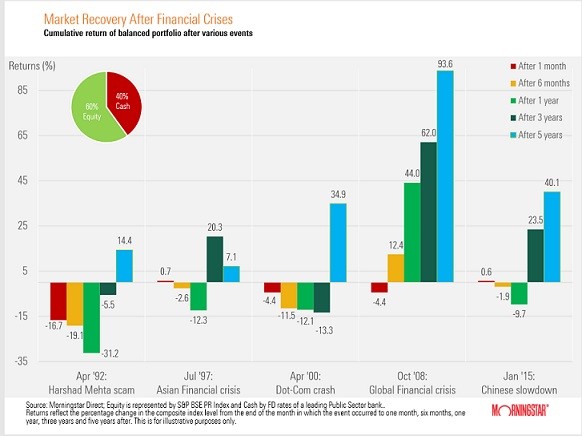

Le graphique suivant montre les rendements cumulés d’un portefeuille de placements composé de 60 % d’actions et de 40 % de liquidité lors de crises boursières majeures depuis 1992, ainsi que leur reprise :

En 1992, le portefeuille a chuté de 31% après un an, mais s’est redressé à une appréciation de 14% après 5 ans.

Lors de la crise asiatique de 1997, la chute de 12,3% après 1 an a été surmontée avec une appréciation de 20% après 3 ans.

Au cours de la bulle technologique de 2000, le portefeuille a perdu 13% en 3 ans, mais à la cinquième année, il s’était déjà apprécié de 35%.

Lors de la GCF de 2007 et de la crise de 2015, les reprises ont été encore plus impressionnantes, en termes de rapidité et d’ampleur.

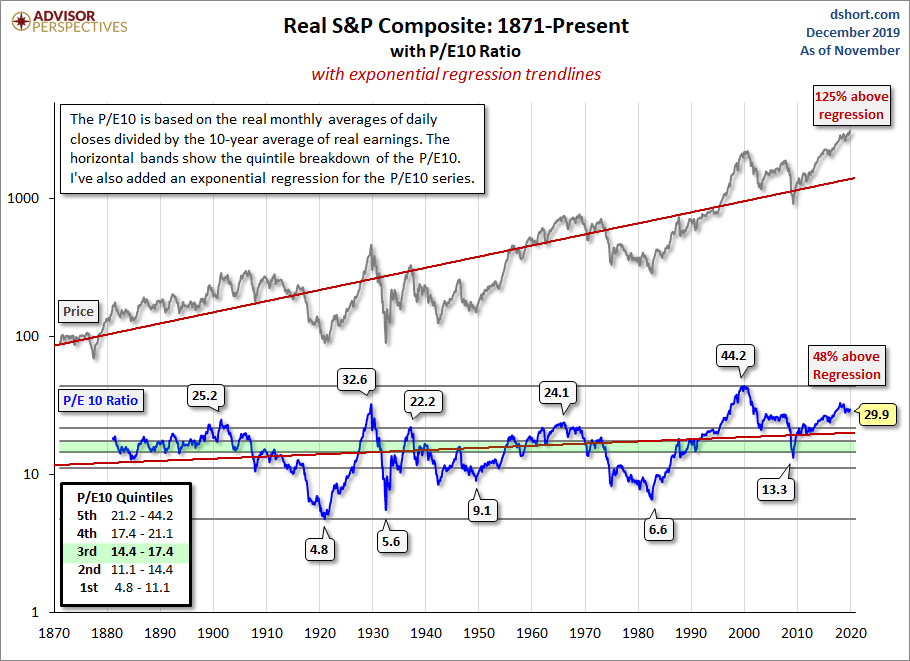

Le graphique logarithmique suivant montre l’évolution du S&P 500 en termes réels (corrigés de l’inflation) de 1870 à 2020 et la droite de régression positive, qui montre les écarts :

Ce que cela montre, c’est que le marché a une appréciation importante à long terme, dans laquelle les fluctuations ou les écarts dans les périodes plus courtes finissent par régresser vers cette ligne droite moyenne.

A moyen et long terme, investir en actions est très attractif en termes de rentabilité et de risque

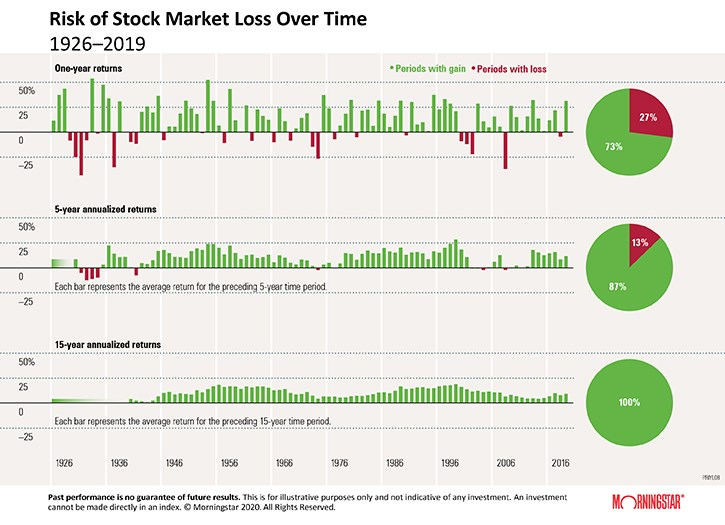

Le graphique suivant détaille les rendements boursiers à long terme, en utilisant les données depuis 1926:

Il y a 93 ans de rendements annualisés, pour des périodes de 1, 5 et 15 ans.

73 % des années ont eu des rendements positifs.

Si nous passons des rendements annuels aux rendements annualisés sur une période de 5 ans, nous avons déjà des périodes de 87% avec des rendements positifs.

Et si nous regardons les rendements annualisés sur une période plus longue de 15 ans, les rendements négatifs n’ont jamais été observés

En conclusion, plus la durée de l’investissement est longue, plus la probabilité ou le risque de rendements négatifs est faible.

Et comme nous l’avons vu précédemment, ces rendements annuels moyens sont de 10% par an.

{kind=link}