Diferencias entre el ahorro, las cuentas ahorro y las inversiones

¿Qué es el ahorro?

¿Qué son las inversiones?

Productos de ahorro e inversión

Cuánto dinero debe destinarse a cuentas ahorros y cuánto debe destinarse ¿para las inversiones?

¿Por qué hay que invertir y el ahorro no es suficiente?

Diferencias entre el ahorro, las cuentas ahorro y las inversiones

Hay mucha confusión entre lo que son ahorros y lo que son inversiones. Este se debe a que la palabra ahorro tiene dos significados, utilizándose de dos maneras diferentes según el contexto. Si no entendemos las diferencias, no vamos saber cuándo ahorrar y cuándo invertir, y sobre todo por qué hay que invertir.

El riesgo, en términos financieros, es la variabilidad de los resultados de la inversión y, en esa medida, de la rentabilidad. El acto de ahorrar, guardar o atesorar es el ahorro en el sentido más amplio de la palabra. Ahorrar es no gastar y retener el dinero ganado. Significa apartar una parte de la ingresos para prepararse para el futuro. Aquí es donde obtenemos la definición de la tasa de ahorro, el porcentaje de la renta disponible que no se gasta o consumido.

Con estos ahorros podemos hacer dos tipos de aplicaciones financieras. Por un lado, en efectivo, generalmente en cuentas de depósito o de ahorro, o en inversiones; aquí utilizamos ahorro en el segundo sentido el acto de establecer una inversión monetaria. Por otro lado, las inversiones son la aplicación del dinero, generalmente, en activos productivos, generando ingresos.

No hay ni ahorro ni inversión sin ahorrar. Ahorrar es sólo el principio. Es el proceso por el cual tenemos dinero, que podemos poner a trabajar para nosotros, y para uso en el futuro. El ahorro y las inversiones tienen que ver con la forma en que aplicamos o utilizamos nuestro dinero.

¿Qué son las cuentas de ahorro?

Las cuentas de ahorros son inversiones de dinero en cuentas de depósito o de ahorro, o en valores de bajo riesgo y gran liquidez (que pueden movilizarse desde inmediatamente o en un corto espacio de tiempo y transformada en liquidez, y con costes nula o muy baja).

Lo más importante es que el ahorro está disponible casi inmediatamente cuando lo necesitamos, independientemente de lo que ocurra a nuestro alrededor.

¿Qué son las inversiones?

Invertir es el proceso de aplicar nuestro dinero para comprar un activo que consideramos tienen buenas posibilidades de generar una rentabilidad aceptable y más o menos segura a lo largo del tiempo, haciéndonos más ricos aunque esto signifique tener que soportar la volatilidad o las fluctuaciones de su valor, posiblemente por algunos años.

Las inversiones suelen estar asociadas a la propiedad de activos o generación de resultados. Las mejores inversiones son los llamados activos productivos, como acciones de empresas, bonos del Estado y de empresas y bienes inmuebles para obtener ingresos (por ejemplo, objetos de colección como el arte coches, nuestra propia casa, etc. no son inversiones).

Invertir es aplicar dinero hoy con la expectativa de que tendremos más dinero en el futuro. La mayoría de las veces, esto se consigue adquiriendo activos productivos. Los activos productivos son inversiones que generan un resultado o un ingreso para el desarrollo de una determinada actividad.

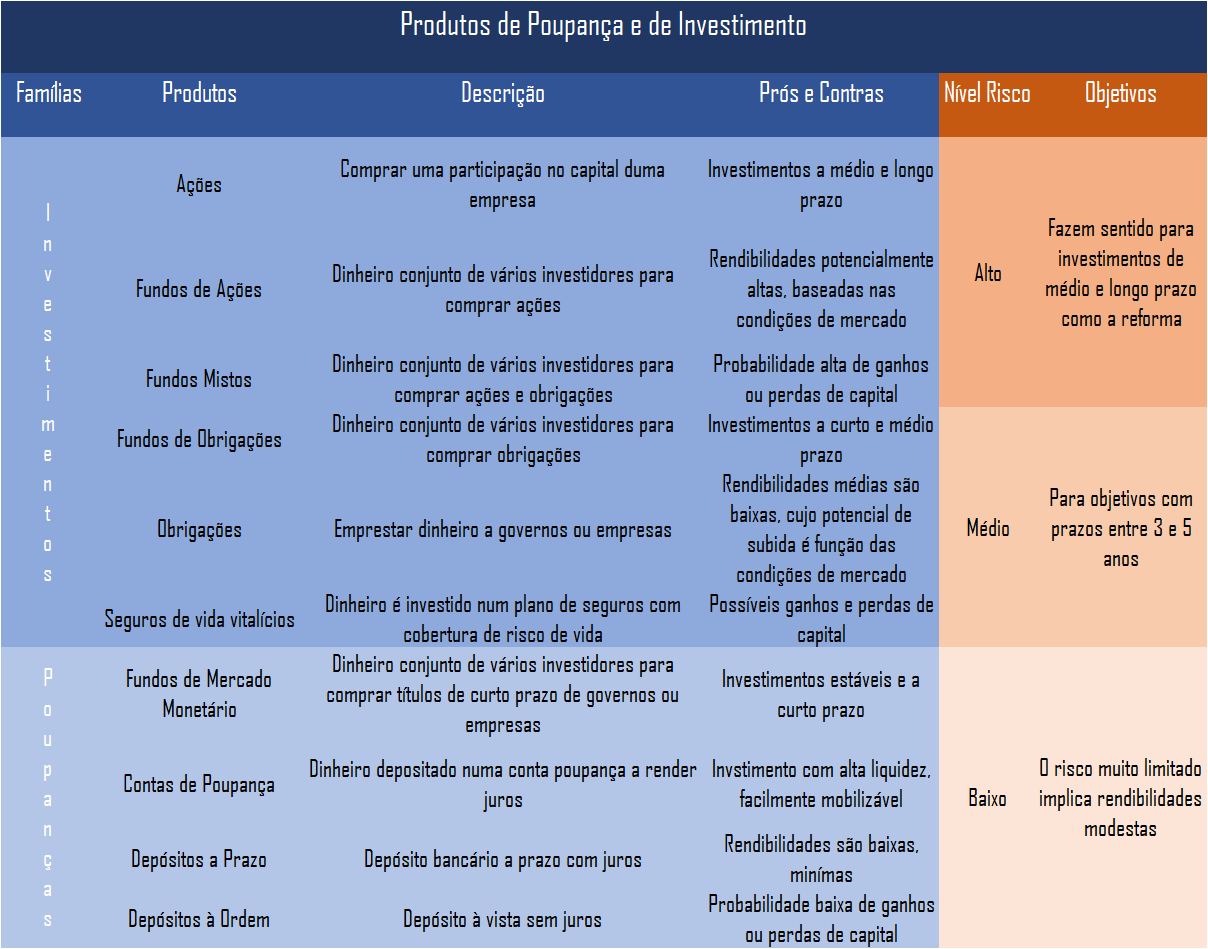

Productos de ahorro e de inversión

Los productos de ahorro incluyem:

- Cuentas de depósito o de ahorro garantizadas por sistemas de protección de depósitos del gobierno;

- Letras del Tesoro, es decir, títulos de deuda emitidos por el Tesoro Tesoro (o Estado) de muy corto plazo, normalmente 3 meses;

- Cuentas del mercado monetario (distintas de los fondos del mercado monetario, en los que ni la seguridad ni la liquidez son iguales).

Los productos de inversión son:

- Acciones de empresas cotizadas y no cotizadas: al poseer capital en una empresa tenemos derecho a participar en los beneficios y pérdidas generados por la actividad operativa de la empresa. Las acciones de empresas que no cotizan en bolsa, de una pequeña empresa propia o comprada, o de empresas que cotizan en bolsa han sido históricamente la clase de activos más rentable para los inversores. El rendimiento proviene de los dividendos pagados y de las ganancias o pérdidas de capital por la venta de acciones.

- Bonos o valores de renta fija: cuando estamos prestando dinero al emisor a cambio de ingresos por intereses. Estos valores incluyen bonos emitidos tanto por gobiernos (títulos de deuda pública) y empresas;

- Bienes inmuebles: Hay varias formas de ganar dinero con los bienes inmuebles, pero, en esencia, resultan del beneficio obtenido entre la compra y la venta y/o los alquileres recibido.

¿Cuánto hay que ahorrar y cuánto hay que invertir?

La decisión para invertir los ahorros deben ser siempre lo primero antes que las inversiones. La razón es sencilla. Primero tenemos que asegurarnos de que tenemos el dinero para vivir vida cotidiana. Sólo entonces pensamos en lo que queremos hacer a largo plazo.

Devemos tener ahorros para:

- Cubrir todos los gastos personales esenciales, incluyendo la hipoteca, otros pagos de créditos, primas de seguros facturas de electricidad, gas y agua, alimentos, ropa y transporte durante al menos 3 meses. De esta manera, si perdemos nuestro trabajo, tendremos tiempo suficiente para ajustar nuestra vida sin estar bajo la presión de vivir de cheque en cheque.

- Para sufragar otros gastos en los que podamos incurrir durante los próximos dos años.

En general, todas las necesidades financieras hasta dos años deben ser cubiertas por los ahorros en lugar de las inversiones, porque los mercados pueden ser muy volátiles a corto plazo.

Sólo después de haber salvaguardado estas cuestiones, así como protección de riesgos, o todos los seguros, incluido el de salud, podemos empezar a invertir.

La única excepción será realizar aportaciones a la empresa planes de pensiones de las empresas que se ajustan o igualan nuestras inversiones. Este porque además de la ventaja fiscal que recibimos gratuitamente los fondos puestos por las empresas.

¿Por qué hay que invertir y el ahorro no es suficiente?

Necesitamos de invertir porque tenemos objetivos de vida a largo plazo que no serán alcanzables de lo contrario. Estos objetivos no son sólo intereses, sino que algunos de ellos son incluso necesidades a las que difícilmente podemos renunciar, como vivir a través de jubilación y el pago de la asistencia sanitaria en la vejez.

Necesitamos invertir porque nuestros ingresos, ya sean del trabajo o de los ahorros, no son suficientes para proporcionarnos la vida que queremos y necesitamos.

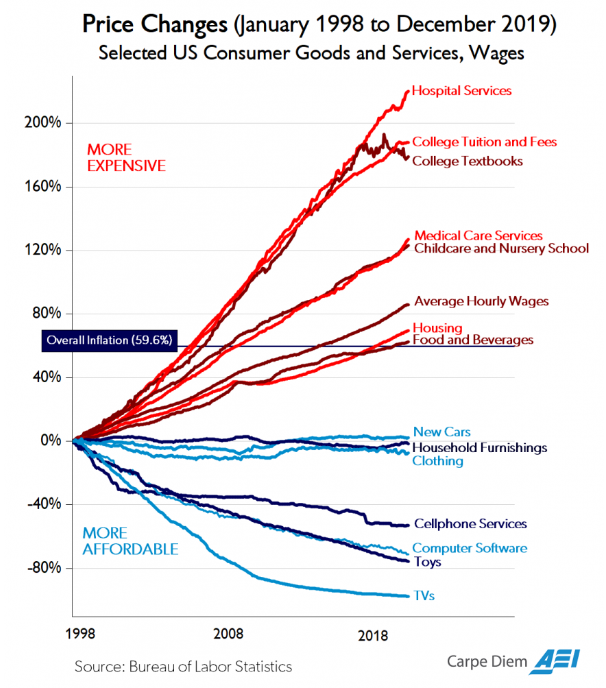

En el pasado reciente, más concretamente en los últimos 20 años en los Estados Unidos, el crecimiento de los salarios sólo superó por poco la inflación (no más del 1% anual). ¡Bueno, esto está cerca de cero!

Los depósitos y las cuentas de ahorro tienen un interés nulo o mínimo. La información disponible es escaso (porque cada banco practica sus propias tarifas y no hay agregación).

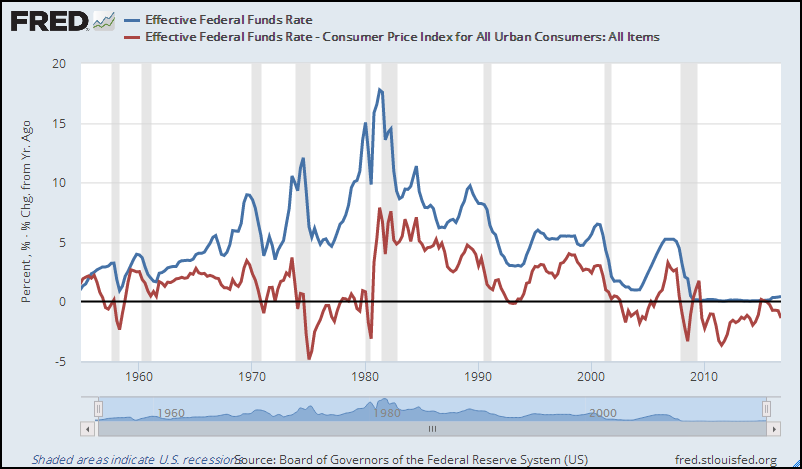

Sin embargo, sabemos que los tipos de interés máximos pagados por estas aplicaciones son cerca de los tipos de dos bancos centrales (tipos a los que los bancos pueden pedir préstamos a los bancos centrales).

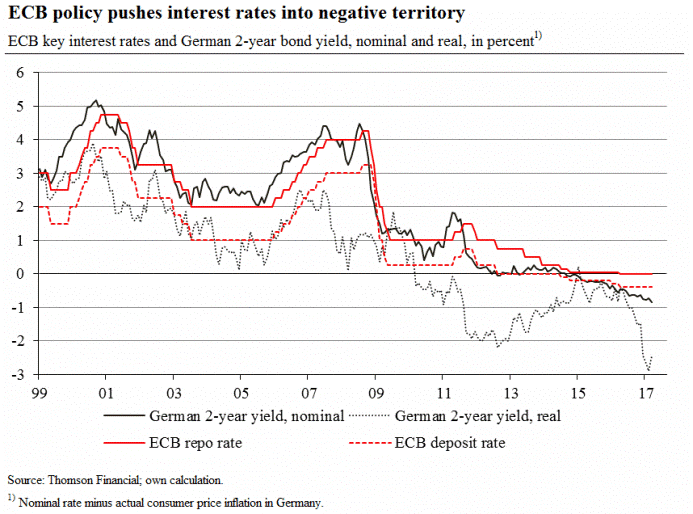

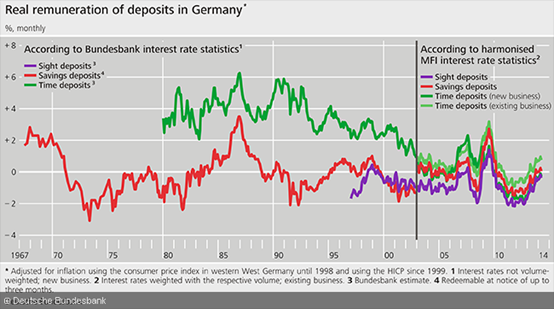

En los EE.UU., desde 1954, estos tipos, en términos reales (después de la inflación), han sido del 1%. al año por término medio y negativo en los últimos 10 años. En la Eurozona, desde su creación en 1999, la realidad es similar. En Alemania, entre 1967 y hoy, la remuneración de los depósitos muestra una situación similar.

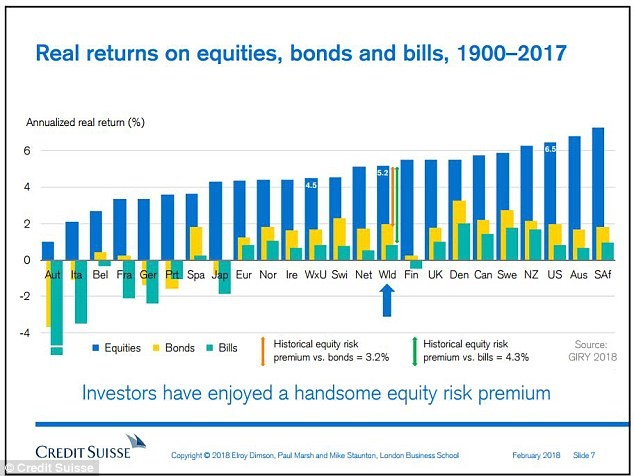

En un otro artículo, veremos que el rendimiento de las inversiones a largo plazo, en términos reales (después de la inflación), son mucho más elevados, del orden del 2% al 5,2% anual, a nivel mundial, respectivamente, para los bonos del Estado y las empresas que cotizan en bolsa. Esta es la razón por la que para vivir hay que invertir, y vale la pena invertir!

{kind=link}