Les comptes d’épargne ne rapportent rien, il faut donc investir.

Les taux réels de rendement des investissements financiers sont beaucoup plus élevés que ceux de l’épargne dans tous les pays du monde.

Les exemples de création de richesse à partir d’investissements par rapport à l’épargne en Allemagne et en France au Royaume-Uni

Les taux réels de rendement des investissements financiers sont beaucoup plus élevés que ceux de l’épargne dans tous les pays du monde.

Avec le peu que nous épargnons, nous n’irons pas loin avec de simples dépôts ou comptes d’épargne. C’est comme aller et courir contre un mur.

Nous avons vu dans un autre article que le les taux d’intérêt annuels réels sur l’épargne, y compris les dépôts et les comptes d’épargne l’épargne, sont proches de zéro, voire négatifs.

Au contraire, les rendements annuels réels des investissements, tant sur les marchés d’actions que sur les marchés obligataires, sont nettement positifs.

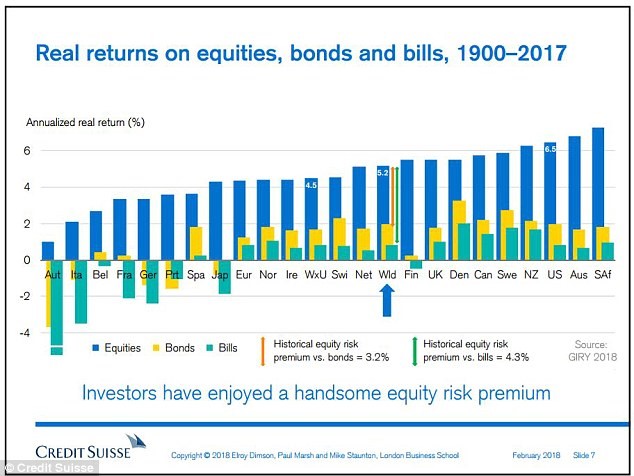

Le graphique suivant montre ces taux de rendement réel annuel moyen des investissements dans les principaux marchés mondiaux des actions et des obligations sur la période comprise entre 1900 et 2017 :

Le taux de rendement annuel moyen des actions, en termes réels, a été de 5,2 % et le taux de rendement annuel moyen des actions, en termes réels, a été de 5,2 % et des obligations de 3% au niveau mondial.

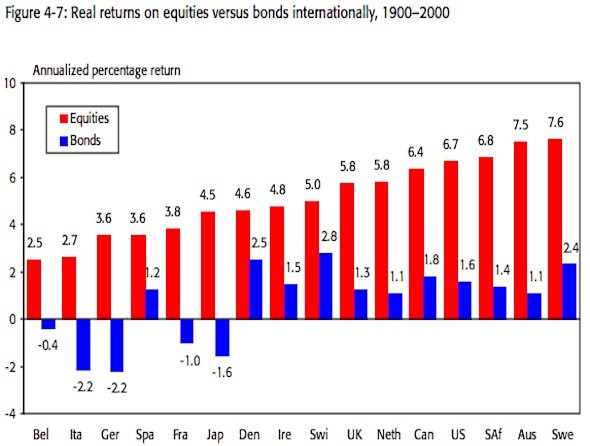

Le graphique suivant montre les mêmes informations contenues seulement au siècle précédent et montrant les valeurs de ces taux de rendement des investissements dans les différents pays:

Les principaux marchés boursiers ont enregistré des taux de rendements annuels moyens, en termes réels, compris entre 2,5 % et 7,6 %. Les plus grand marchés ont enregistré des rendements de 6,7 % pour les États-Unis, de 5,8 % pour le Royaume-Uni et de 5 % pour la France, 4,5% pour le Japon et 3,6% pour l’Italie.

Les principaux marchés obligataires ont enregistré des taux de de rendements annuels moyens, en termes réels, compris entre -2,2% et +2,8%. Les plus grands marchés ont affiché des rendements de 1,6% pour les États-Unis, de 1,3% pour le Royaume-Uni, de -1,6% pour le Japon et de -2,2% pour l’Italie.

Il est clair que les pays qui ont échappé à la grande les guerres mondiales ont largement surpassé ceux qui étaient directement impliqué dans ceux-ci. Les guerres ont causé la mort de millions de personnes vies humaines et détruit un énorme potentiel économique, financier, social économique et culturel.

https://www.credit-suisse.com/about-us/en/reports-research/studies-publications.html

Les exemples de l’Allemagne et le Royaume-Uni de la création de richesse à partir d’investissements par rapport à l’épargne

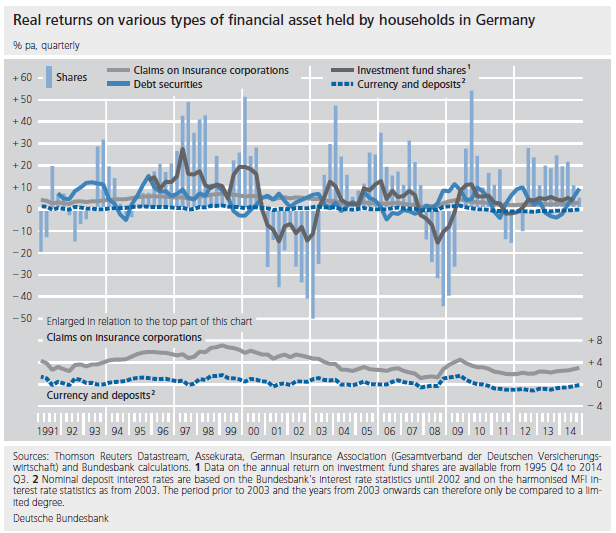

Les graphiques suivants illustrent l’effet de la création de la richesse provenant des investissements sur les marchés financiers par rapport aux dépôts bancaires ou les comptes d’épargne, pour les cas suivants allemands et britanniques ces dernières années.

En termes réels, les rendements des actions (en bleu clair) ont fluctué beucoup avec une moyenne positive de l’ordre de des 8%. Les rendements obligataires ont connu des variations plus faibles et une moyenne environ 2 %. Les rendements des produits d’assurances de capitalisation ont été de 4 % en moyenne. Ceux de l’épargne et des dépôts étaient autour de 0%.

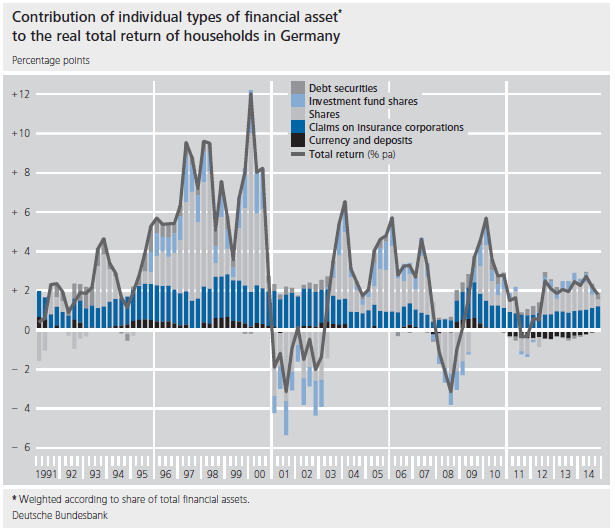

L’effet combiné de ces taux des rendements annuels réels sur la composition des différents actifs financiers détenus par les ménages allemands a abouti à des contributions très élevées mais avec une certaine volatilité des investissements en actions, modérées et plus stables pour les produits d’assurance capitalisation, faibles pour les placements sur les marchés obligataires, et de zéro pour les placements en comptes épargne.

Le rendement annuel moyen sur la richesse des ménages aura été d’environ 4 %, en termes réels.

Dans le cas du Royaume-Uni, l’investissement de 1 000 livres sterling en 1994 aurait donné lieu à un capital en 2015 de 2 602 £ sur les marchés d’actions, de 859 £ dans les placements de et 616 € si elle est détenue en espèces et sans rémunération.

{kind=link}