Les rendements et les risques de l’investissement du “cash” : à long terme, les comptes d’épargne ne rapportent pas

Les fonds du marché monétaire sont l’une des options de placement en espèces, généralement les plus intéressantes pour les investisseurs

Qu’est-ce qu’un fonds du marché monétaire ?

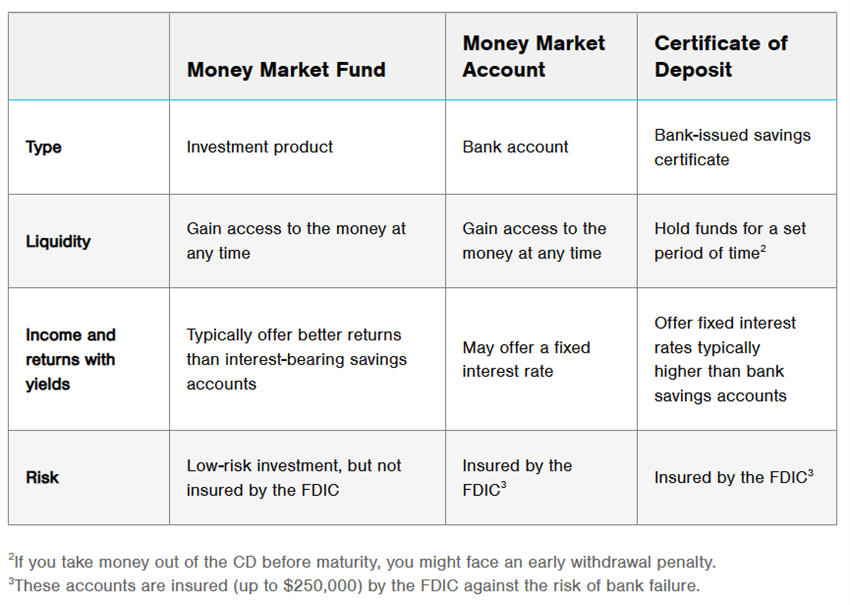

Comparaison des dépôts bancaires et des fonds d’investissement du marché monétaire

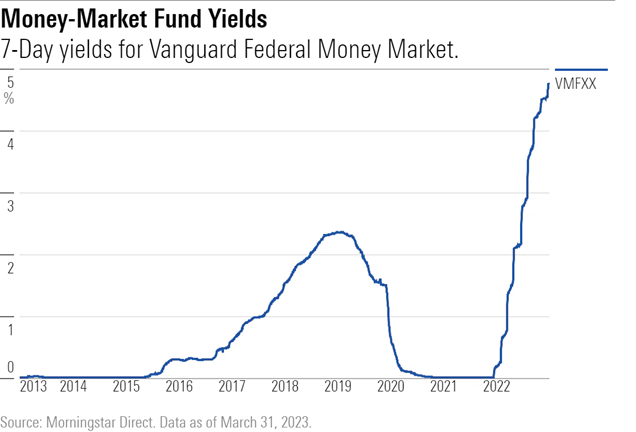

Ces dernières années, pendant longtemps, les fonds monétaires ont eu des rendements très faibles et très peu attrayants, en raison des faibles taux d’intérêt associés aux programmes d’assouplissement quantitatif.

Les taux d’intérêt étaient presque nuls, ce qui signifiait que les taux d’intérêt réels étaient négatifs, malgré une inflation très faible.

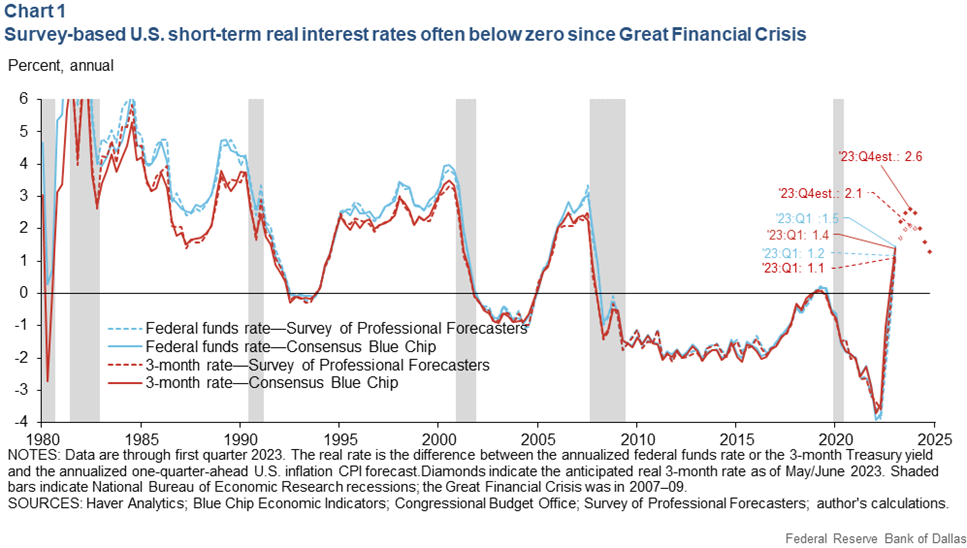

Aujourd’hui, avec les taux d’intérêt élevés, tant en termes nominaux qu’en termes réels, résultant du resserrement quantitatif promu par les autorités monétaires pour lutter contre l’inflation, tout a changé.

Les taux d’intérêt annuels à court terme sont passés de près de 0 % à 5 % aux États-Unis et de négatifs à plus de 3 % en Europe.

Avec une inflation de 3,7 % aux États-Unis et une baisse progressive, les taux d’intérêt à court terme sont déjà positifs (et avec des taux d’intérêt à moyen et long terme de 4,5 %, ils sont également positifs en termes réels).

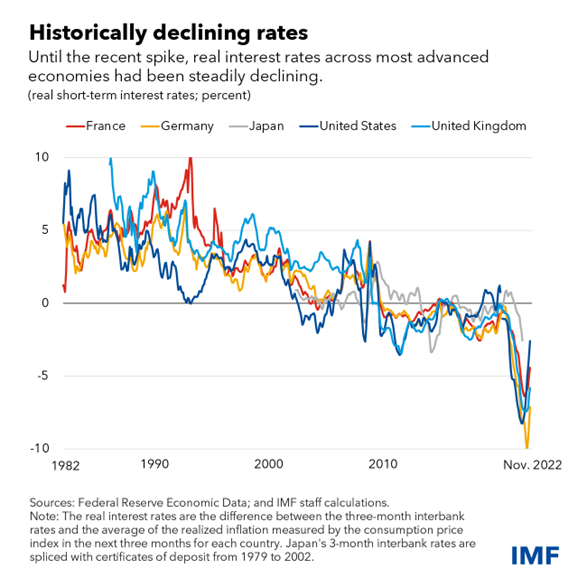

Dans la zone euro, malgré les hausses de taux déjà observées en 2023, les taux d’intérêt réels à court terme (et à long terme) restent négatifs, mais on suppose qu’ils pourraient redevenir positifs à court terme :

Dans ce contexte de taux d’intérêt réels à court terme positifs, l’investissement en espèces devient plus attrayant.

L’une des principales options pour cet investissement est les fonds du marché monétaire, que nous aborderons dans cet article.

Les liquidités sont l’un des trois principaux actifs, mais ce n’est généralement pas un investissement intéressant, comme nous l’avons vu précédemment.

Dans un article précédent, nous avons montré les principales caractéristiques de l’investissement en espèces, en les comparant aux 2 autres actifs, les obligations et les actions.

Dans d’autres articles ultérieurs, nous avons également présenté une comparaison de la rentabilité et du risque des trois actifs.

Cependant, il existe des situations dans lesquelles l’investissement en espèces a du sens et est même très intéressant, comme celle que l’on connaît actuellement aux États-Unis où les taux d’intérêt payés pour les investissements à court terme atteignent 5%.

Nous verrons que le cash est un investissement utile et temporaire, lorsqu’il y a beaucoup d’incertitude sur le contexte des marchés, ou dans des situations de transition de cycles économiques, et/ou lorsque, pour ces raisons ou d’autres, sa rémunération est intéressante.

C’est ce qui se passe aujourd’hui aux États-Unis.

Après des décennies de rentabilité quasi inexistante, les taux au comptant sont attractifs.

À ce stade, il peut donc être judicieux de diversifier les placements au-delà des actions et des obligations et d’avoir une petite allocation de liquidités, même pour les portefeuilles de placement moins prudents.

Dans cet article, nous allons nous pencher sur les fonds d’investissement du marché monétaire, la meilleure alternative aux dépôts bancaires et aux comptes d’épargne, les autres options d’investissement en espèces.

Selon la base de données U.S. Crane Data (https://cranedata.com/), les 100 plus grands fonds du marché monétaire offrent un taux de rendement annuel moyen de 5,17 %, bien au-dessus du rendement annuel moyen estimé de 0,43 % sur les dépôts bancaires et les comptes d’épargne.

Cela signifie que si nous investissons 100 000 $ dans des fonds du marché monétaire américain, nous obtiendrons plus de 4 740 $ qu’en investissant ce capital dans les banques.

Les rendements et les risques de l’investissement en espèces : à long terme, les comptes d’épargne ne rapportent pas

Même aux États-Unis, il n’y a pas beaucoup d’informations sur le taux de rendement à long terme des dépôts.

L’information la plus proche sur le taux de rendement est celle des bons du Trésor à 6 mois, qui sont généralement l’une des principales composantes des fonds d’investissement du marché monétaire ou des bons du Trésor.

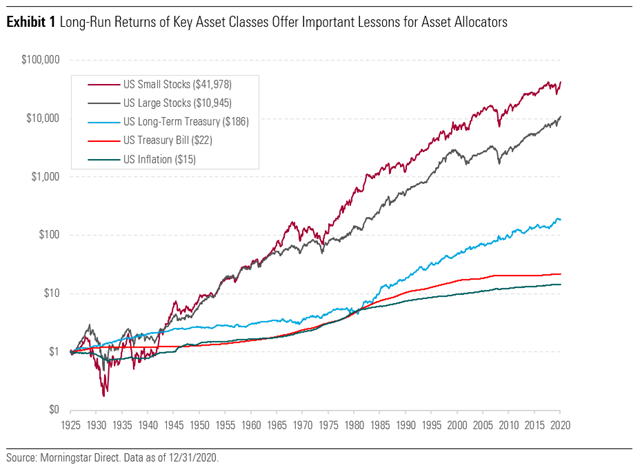

Le graphique suivant montre le rendement de ces bons du Trésor par rapport aux actions (indice S&P 500) et aux bons du Trésor à 10 ans depuis 1925 :

Sur cette très longue période, le taux de rendement annuel moyen des bons du Trésor à 6 mois a été de 3,2 %, contre 5,2 % pour les obligations, 10,1 % pour les grandes entreprises et 11,8 % pour les petites entreprises.

Si les écarts en pourcentage peuvent sembler faibles, ils ne le sont plus lorsque l’on compare la valorisation du capital investi.

1 $ investi en 1925 a généré 22 $ en bons du Trésor, comparativement à 186 $ en obligations, près de 11 000 $ en actions de grandes entreprises et 42 000 $ en actions de petites entreprises.

Il est également à noter que sur les 22 $ générés, 15 $ auraient été consommés par l’inflation, ce qui signifie qu’en déduisant les frais de transaction et en tenant compte des taxes, cet investissement n’a même pas battu l’inflation.

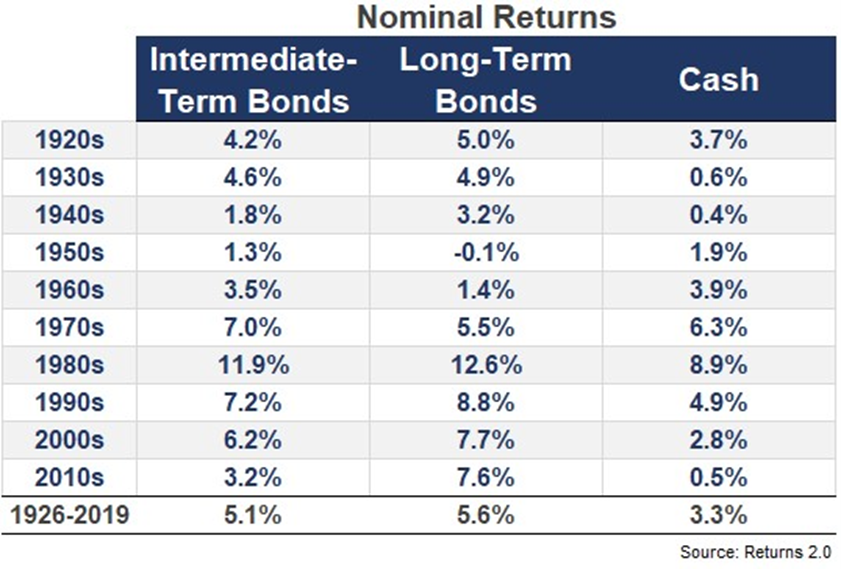

Le tableau suivant montre le taux de rendement moyen de l’argent liquide (en considérant le taux des bons du Trésor comme référence la plus proche) pendant plusieurs décennies, comparé à celui des obligations à moyen et long terme depuis 1920 :

Ce taux de rendement a beaucoup varié au fil des décennies.

Au cours des 20 dernières années, il a été très bas, comme il l’avait été entre 1930 et 1960.

Entre 1960 et 1990, ce taux était élevé, dans une période de forte inflation, et qui a précédé le passage à un régime de politique monétaire active expansionniste.

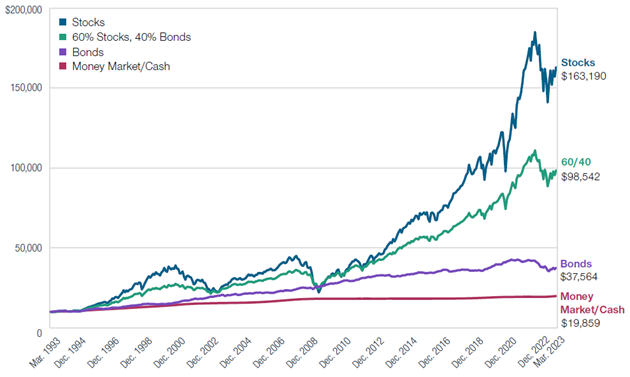

Le graphique suivant nous donne les mêmes informations pour une période plus récente, montrant l’appréciation d’un capital investi de 10 000 $ dans les différents actifs au cours des 30 dernières années :

Le capital accumulé pour investir dans des fonds au comptant ou du marché monétaire serait de 20 000 $, soit environ la moitié des 38 000 $ des obligations et 8 fois moins que celui des actions.

Les fonds du marché monétaire sont l’une des options de placement en espèces, généralement les plus intéressantes pour les investisseurs

Les options de placement en espèces les plus populaires sont les dépôts, les comptes d’épargne et les fonds du marché monétaire.

Ces placements sont très liquides pour placer de l’argent, ce qui signifie que vous pouvez facilement accéder à des fonds chaque fois que vous en avez besoin.

Mais il existe des différences essentielles entre eux.

Les comptes de dépôt et d’épargne sont des produits bancaires, portant intérêt, et peuvent être démobilisés avec ou sans pénalité avant la fin du terme, étant garantis jusqu’à un certain montant limite par titulaire par un système de garantie des dépôts.

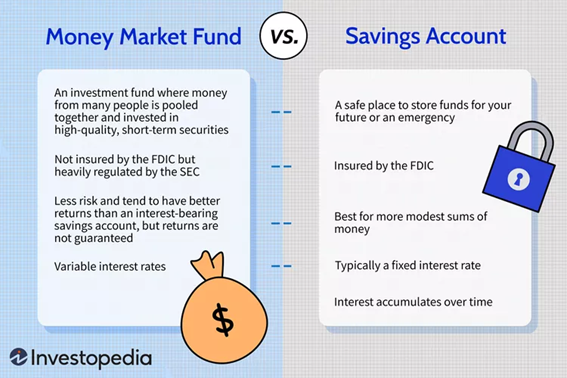

Les fonds du marché monétaire sont des fiducies de placement collectif qui regroupent l’argent de plusieurs investisseurs dans différents véhicules de placement.

Bien que les fonds du marché monétaire ne soient pas garantis par le système de dépôt, ils présentent un faible risque.

Les fonds du marché monétaire ont tendance à offrir des rendements plus élevés que les autres produits du marché monétaire.

Qu’est-ce qu’un fonds du marché monétaire ?

Les fonds monétaires sont des fonds d’investissement (voir la série sur ces fonds dans d’autres articles pour plus d’informations) qui investissent dans des titres de créance à courte échéance et à très faible risque de crédit.

Ils ont une très faible volatilité et une liquidité très élevée.

Les fonds du marché monétaire sont des fonds à capital variable (ou à capital variable), qui peuvent croître sans limites et attirer des capitaux supplémentaires à tout moment.

Les fonds vendent et rachètent les parts des investisseurs à un prix équivalent à la valeur liquidative (VNI), qui est calculée quotidiennement en fonction de la valeur des actifs qui la composent.

Comparaison des dépôts bancaires et des fonds d’investissement du marché monétaire

Un compte de dépôt ou d’épargne auprès d’une institution financière est une option sûre et liquide pour stocker notre argent.

En effet, ils bénéficient du système de garantie des dépôts jusqu’à concurrence d’un montant limite et les fonds sont instantanément disponibles.

Au-delà de ce seuil, il existe un risque de non-remboursement lié à la défaillance de la banque (voir l’exemple récent de la Silicon Valley Bank aux États-Unis).

Les fonds d’investissement du marché monétaire sont des titres de placement, et non des comptes bancaires, et ne sont donc pas couverts par l’assurance-dépôts.

Cependant, les fonds du marché monétaire sont également très peu risqués, car ils investissent dans des liquidités et des titres garantis par l’État, tels que des bons du Trésor, des obligations du Trésor et des accords de pension garantis par des obligations adossées à des obligations d’État.

À leur tour, ces fonds du marché monétaire offrent un taux de rendement beaucoup plus élevé que les dépôts bancaires et les comptes d’épargne, comme nous l’avons vu précédemment.

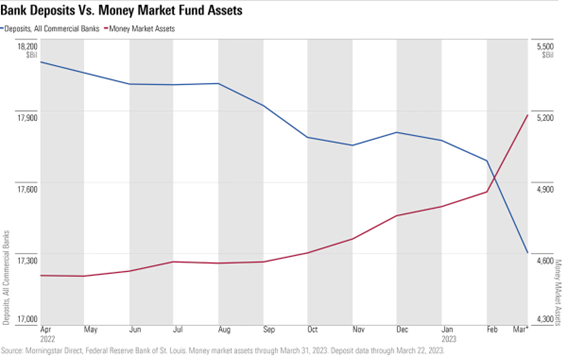

Le graphique suivant montre que la récente hausse des taux à court terme aux États-Unis a entraîné une augmentation des investissements dans les fonds monétaires et une réduction des dépôts dans les banques.

{kind=link}