Types de fonds sur le marché monétaire

Avantages et inconvénients des fonds du marché monétaire

Il s’agit du deuxième article sur l’investissement dans les fonds monétaires.

Dans cet article, nous allons examiner les différents types de fonds monétaires ainsi que les avantages et les inconvénients d’investir dans ces fonds.

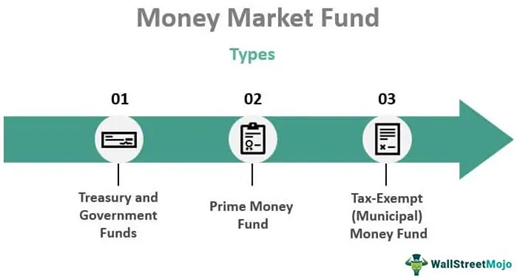

Quels types de fonds sont le marché monétaire

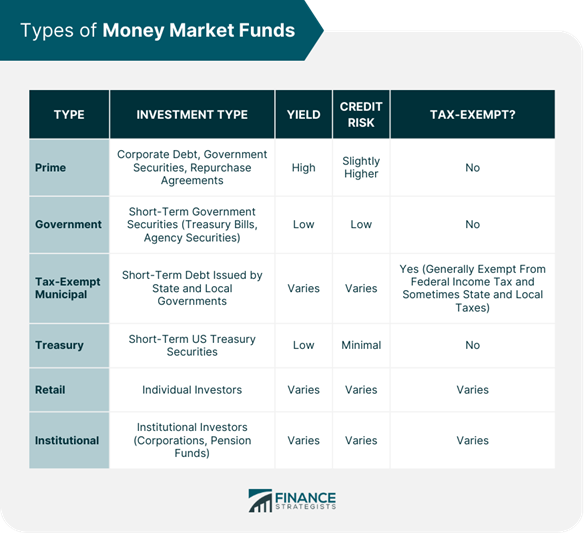

Aux États-Unis, les différents segments des fonds d’investissement du marché monétaire sont définis par leur type de placements, généralement appelés fonds gouvernementaux (ou publics), fonds à primes et fonds municipaux.

Les fonds publics doivent investir 95,5 % de leurs actifs dans des obligations émises par l’État, ce qui leur confère une sécurité extrême.

Les fonds du marché monétaire à prime investissent dans du papier commercial d’entreprise, des conventions de pension de banque centrale, des certificats de dépôt et d’autres titres de créance bancaires.

Les fonds du marché monétaire municipaux investissent dans des obligations émises par des municipalités et des organismes municipaux, qui versent des intérêts exonérés d’impôt fédéral.

Les fonds à prime et les fonds municipaux sont également classés comme des fonds de détail ou institutionnels, selon le type d’investisseurs dans le fonds.

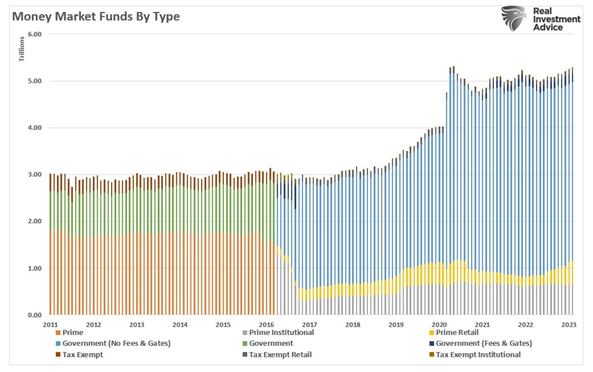

La répartition des fonds monétaires par type de fonds est la suivante :

Les fonds les plus importants sont la dette publique ou publique (80 %), suivis des fonds municipaux (15 %) et enfin des fonds de premier ordre (5 %), totalisant 5 000 milliards de dollars (dont 1 600 milliards de dollars de fonds de détail).

En Europe, 90 % des fonds monétaires sont des fonds de premier ordre, d’une valeur totale de 1 500 milliards d’euros.

Les investisseurs individuels américains investissent davantage dans ces fonds que leurs homologues européens.

Les investisseurs institutionnels, qui gèrent des fonds communs de placement, des fonds de pension ou d’autres portefeuilles d’actifs (par exemple, des comptes discrétionnaires), investissent dans des fonds du marché monétaire pour placer de l’argent en période de plus grande incertitude sur les marchés boursiers et obligataires, essentiellement pour la même raison que les investisseurs institutionnels.

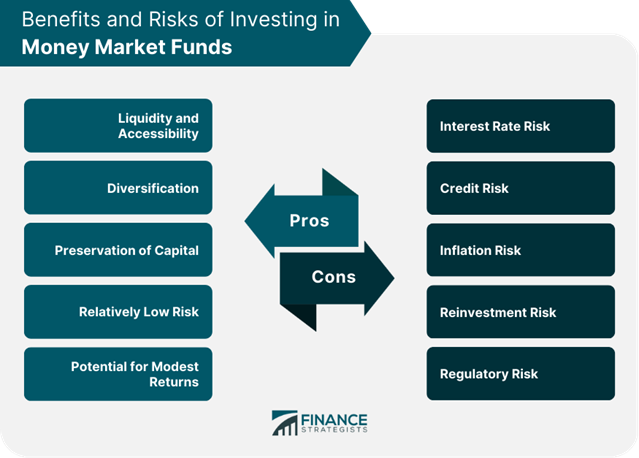

Avantages des fonds du marché monétaire

Faible risque et duration courte

Lorsque le marché boursier est extrêmement volatil et que les investisseurs ne savent pas où investir leur argent, le marché monétaire peut être une valeur refuge, dans la mesure où les fonds du marché monétaire comportent moins de risques que leurs homologues en actions et en obligations.

Cela s’explique par le fait que ces types de fonds investissent généralement dans des véhicules à faible risque, tels que les certificats de dépôts, les bons du Trésor et le papier commercial à court terme.

De plus, la courte échéance de ces titres limite la sensibilité d’un fonds monétaire au risque de taux d’intérêt.

Ainsi, même si le marché monétaire génère souvent un faible rendement à un chiffre pour les investisseurs dans un marché volatil ou baissier, l’investissement peut être très attrayant.

Diversification

Comme c’est le cas pour la plupart des fonds d’investissement, un fonds du marché monétaire offre une diversification instantanée entre une gamme de titres, ce qui constitue une garantie importante pour tous les portefeuilles d’investissement.

Les investisseurs ne sont pas tenus de sélectionner et d’investir individuellement dans plusieurs titres du marché monétaire.

Stabilité et sécurité

Un fonds du marché monétaire est l’un des types de placement les moins volatils qui soient.

Cette caractéristique peut être utile pour compenser la volatilité plus élevée des investissements en actions et en obligations dans le portefeuille de placement.

De plus, ces fonds offrent une option d’investissement sûre et à court terme lorsqu’aucune autre n’est viable.

Liquidité élevée

Les fonds du marché monétaire n’investissent généralement pas dans des titres qui se négocient à faible volume ou qui font l’objet d’une surveillance limitée de la part des analystes et des investisseurs.

Au lieu de cela, ils investissent principalement dans des entités et/ou des titres dont la demande est assez élevée (comme les bons du Trésor et les bons du Trésor à court terme), ce qui signifie qu’ils ont tendance à être très liquides.

De cette façon, les investisseurs peuvent les acheter et les vendre avec une relative facilité.

Efficience fiscale potentielle

Aux États-Unis, les paiements d’intérêts sur certains fonds du marché monétaire sont exonérés de l’impôt fédéral et, éventuellement, de l’impôt sur le revenu des États.

Inconvénients des fonds du marché monétaire

Risque d’inflation

Si le rendement du fonds monétaire est inférieur à l’inflation, l’investisseur perd essentiellement du pouvoir d’achat chaque année.

Au fil du temps, l’investissement sur le marché monétaire peut dévaluer la richesse, en ce sens que le revenu gagné peut ne pas suivre l’augmentation du coût de la vie.

Les frais de commission et d’honoraires peuvent représenter un fardeau déraisonnable

Lorsque les investisseurs ne gagnent que 2 % ou 3 % d’un fonds du marché monétaire, même de petits frais ou commissions annuels peuvent absorber une partie importante du rendement.

Cette situation peut rendre encore plus difficile pour les investisseurs du marché monétaire de suivre le rythme de l’inflation.

Pas de protection d’assurance contre le système de garantie des dépôts et les comptes d’épargne bancaires

Les dépôts et les comptes d’épargne dans les banques sont garantis jusqu’à une certaine limite par le système de garantie respectif.

Ce n’est pas le cas des fonds monétaires.

En tant qu’investissement financier, les fonds du marché monétaire peuvent être considérés comme un endroit relativement sûr pour investir de l’argent, mais comme pour tout investissement, il existe toujours un élément de risque dont tous les investisseurs doivent être conscients.

Risque de rendements plus élevés

Bien que les fonds du marché monétaire investissent généralement dans des bons du Trésor et des obligations et dans d’autres véhicules considérés comme sûrs par rapport aux placements tels que les actions et les obligations, les gestionnaires de fonds peuvent décider de prendre des risques plus importants afin d’obtenir des rendements plus élevés pour leurs investisseurs.

Par exemple, le fonds peut investir dans des obligations ou du papier commercial qui présentent un risque plus élevé. Selon vos objectifs de placement et votre horizon de placement, investir dans le fonds du marché monétaire offrant le rendement le plus élevé n’est peut-être pas la décision la plus appropriée, compte tenu de ce risque supplémentaire.

En ce sens, il est important de connaître la politique d’investissement des fonds, qui établit le périmètre et les limites de l’allocation par types de titres (et en termes de risque).

Les faibles rendements ont un coût d’opportunité (perte)

À long terme, les actions ont des rendements annuels de 8 % à 10 % en moyenne (y compris les périodes de récession et de crise).

En investissant dans un fonds du marché monétaire, qui peut souvent rapporter aussi peu que 2 % ou 3 % en raison de la nature à revenu fixe et à faible risque de vos placements, vous risquez de rater une occasion d’obtenir un meilleur taux de rendement. Cet effet peut avoir un impact énorme sur la capacité d’une personne à se constituer un patrimoine au fil du temps.

{kind=link}