L’évaluation des classes de capitalisation des actions

Les facteurs qui influencent le plus les cycles de rendement des actions en fonction de la capitalisation sont la croissance économique, les taux d’intérêt et les risques de marché globaux

Il s’agit du quatrième article sur l’investissement dans les sous-catégories de capitalisation des actions de sociétés.

Dans le premier, nous avons vu que, contrairement à ce que beaucoup de gens pensent, les actions de petites et moyennes capitalisations ont généré les rendements les plus élevés à très long terme.

Dans le deuxième article, nous avons analysé les caractéristiques différenciées de chaque sous-catégorie ou segment de capitalisation ainsi que les avantages et les inconvénients d’investir dans chaque stratégie ou segment de marché.

Dans le troisième article, nous avons analysé le comportement différencié des segments de capitalisation boursière à travers les différents cycles économiques.

Dans cet article, nous aborderons les marges de fluctuation et les facteurs déterminants de la valorisation des segments de capitalisation actions.

Dans le dossier Outils, nous avons développé en détail certains des principaux indices des marchés boursiers mondiaux ayant les plus grandes capitalisations boursières, à savoir le MSCI ACWI pour le marché mondial, le Dow Jones IA 30, le S&P 500 et le Nasdaq aux États-Unis, et en Europe, l’Eurostoxx 50 et le FTSE 100).

Nous incluons également l’indice Russell 2000 des petites et moyennes capitalisations américaines.

L’évaluation des classes de capitalisation des actions

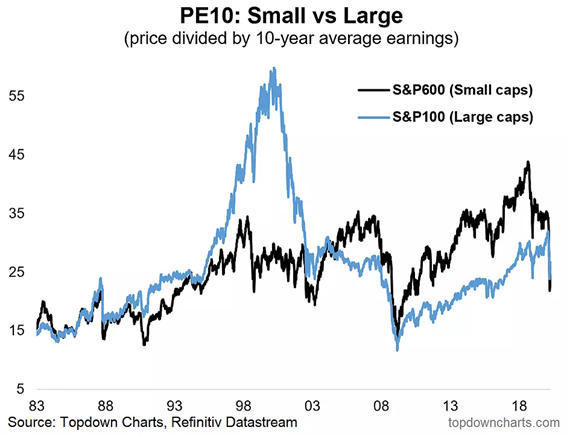

Le graphique suivant montre l’évolution du PER Schiller des actions américaines à grande capitalisation (S&P 100) et à petite capitalisation (S&P 600) entre 1983 et 2018 :

Entre 1983 et 1992, le PER des deux segments de capitalisation avait les mêmes valeurs, entre 15x et 25x, mais à partir de 1993 le ratio des petites capitalisations s’est envolé et a atteint 55x dans la bulle technologique (contre 35x dans les grandes capitalisations).

Entre 2001 et 2007, les deux ratios se sont stabilisés autour de 25 à 30 fois, après être tombés à près de 10 fois au plus bas de la crise des subprimes.

Depuis 2009, le leadership a changé, les grandes capitalisations (entre 25x et 35x) ayant des PER plus élevés que les petites capitalisations jusqu’à la pandémie de 2020 (15x à 25x).

Le PER de Schiller (CAPE), ou ajusté au cycle économique sur la base de la normalisation des résultats à l’aide de la moyenne des 10 dernières années, est plus utile car en faisant ce lissage, il rend l’analyse plus robuste en raison de la plus grande volatilité des résultats des petites capitalisations.

Cependant, il a l’inconvénient d’être un indicateur moins disponible, et donc moins utilisé que le PER traditionnel.

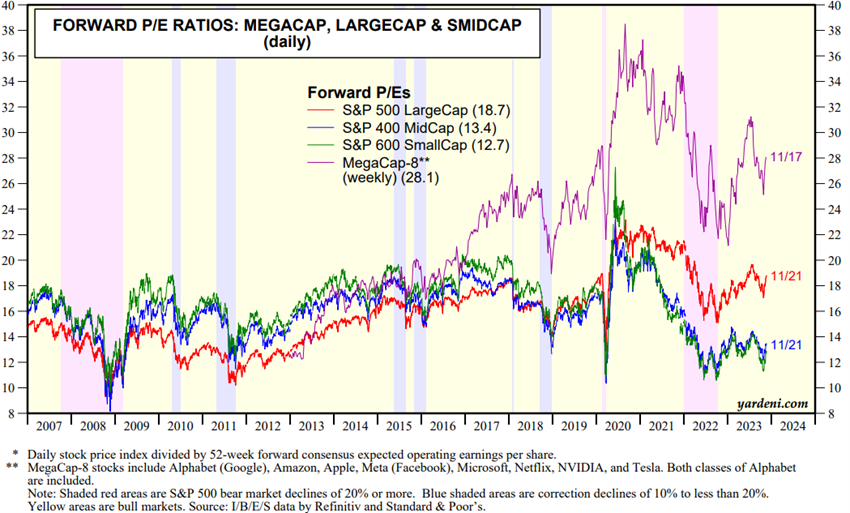

Le graphique suivant compare l’évolution du PER à terme traditionnel pour les indices S&P de petites, moyennes, grandes et même méga-capitalisations depuis 2007 (les 8 plus grandes entreprises) :

Dans un premier temps, les petites et moyennes capitalisations ont coté un PER supérieur d’environ +2x à +3x par rapport aux grandes capitalisations (16x contre 14x en moyenne), mais à partir de 2015, la situation s’est inversée, principalement en raison de l’effet du PER très élevé des méga-capitalisations.

Aujourd’hui, les grandes capitalisations (S&P 500) ont un PER de 18,6x, tandis que le PER des petites capitalisations (S&P 600 SmallCap) est de 12,7x et celui des moyennes capitalisations (S&P 400 MidCap) est de 13,4x, tandis que celui des 8 MegaCaps est de 27,6x).

Nous pouvons tirer la même conclusion sur les comportements PER des différentes capitalisations en utilisant les indices Morningstar au lieu du S&P :

Ce que montrent également ces deux graphiques ci-dessus, c’est qu’il existe actuellement un écart important de PER défavorable aux petites et moyennes capitalisations.

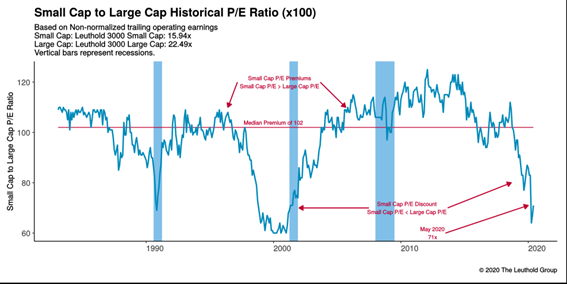

Ce décalage devient encore plus clair lorsque nous utilisons une histoire plus longue, bien qu’avec des univers d’action différents.

Leuthold suit environ 3000 actions américaines et les regroupe dans les sous-classes « small caps » et « big caps ».

L’évolution du ratio des multiples PER des actions à petite et à grande capitalisation aux États-Unis depuis 1979 a été la suivante :

Au cours de cette période, la prime médiane du PER était de 102 en faveur des petites capitalisations.

En mai 2020, le PER moyen des petites capitalisations était de 16x et celui des grandes capitalisations de 22,5x, soit une décote d’environ 71% pour les petites capitalisations qui datait déjà de 2018 et qui a été fortement aggravée par la pandémie.

L’écart de performance entre les petites et les grandes capitalisations s’est creusé pour atteindre des niveaux historiquement bas, une tendance observée en période de tensions économiques et de prudence des investisseurs, ce qui pourrait indiquer que l’économie pourrait se détériorer.

À ce stade, les grandes capitalisations affichent une croissance des bénéfices bien supérieure à celle des petites capitalisations.

Les facteurs qui influencent le plus les cycles de rendement des actions en fonction de la capitalisation sont la croissance économique, les taux d’intérêt et les risques de marché globaux

Lorsque les actions de petites et moyennes capitalisations commencent à sous-performer les grandes actions de cette ampleur, cela signifie généralement aussi que les investisseurs sont inquiets.

Dans cette situation, les investisseurs se concentrent sur les grandes entreprises avec lesquelles il est facile de négocier et écartent les petites entreprises généralement considérées comme plus risquées, surtout s’ils pensent qu’il pourrait y avoir une récession.

Cela s’explique par le fait que les petites capitalisations américaines sont plus exposées au marché domestique et sont donc plus sensibles aux variations de la croissance économique.

Les investisseurs préfèrent également les grandes capitalisations en période d’incertitude économique, car les petites capitalisations sont plus endettées.

Les petites capitalisations ont des ratios d’endettement et d’endettement net sur EBITDA moins bons et sont plus sensibles aux taux d’intérêt.

{kind=link}