Cycles de marché et valorisations des classes de capitalisation des sociétés

Il s’agit du troisième article sur l’investissement dans des sous-catégories de capitalisation des actions de sociétés.

Dans le premier, nous avons vu que, contrairement à ce que beaucoup de gens pensent, les actions de petites et moyennes capitalisations ont généré les rendements les plus élevés à très long terme.

Dans le deuxième article, nous avons analysé les différentes caractéristiques de chaque sous-catégorie et les avantages et inconvénients d’investir dans chaque stratégie ou segment de marché.

Cependant, ces deux segments du marché boursier se comportent également différemment selon le contexte économique ou les cycles.

Les cycles économiques ont une grande influence sur la performance des actions en général, mais aussi de leurs principaux segments, il est donc important de comprendre leur influence et leurs effets.

C’est l’objet initial de cet article, qui se penche ensuite sur la valorisation de ces catégories d’actions.

Dans le dossier Outils, nous avons développé en détail certains des principaux indices des marchés boursiers mondiaux des actions ayant les plus grandes capitalisations boursières, à savoir le MSCI ACWI pour le marché mondial, o Dow Jones IA 30, Indice S&P 500 et Nasdaq aux États-Unis et en Europe, le Eurostoxx 50 et FTSE 100).

Nous incluons également l’indice Russell 2000 des petites et moyennes capitalisations américaines.

Les cycles de marché des différentes classes de capitalisations d’entreprises

Contrairement à ce que montre l’histoire, beaucoup de gens pensent que les actions à grande capitalisation sont celles qui offrent le taux de rendement le plus élevé, compte tenu de l’histoire récente, en particulier des méga-capitalisations.

Comme nous l’avons vu précédemment, les actions affichant le taux de rendement annuel le plus élevé à très long terme sont les petites et moyennes capitalisations.

Cependant, il y a des périodes où les actions à grande capitalisation ont de meilleurs rendements que ceux des petites et moyennes entreprises, et d’autres périodes où l’inverse est vrai.

C’est-à-dire qu’il y a des cycles en termes de performance des différentes capitalisations des entreprises sur le marché boursier.

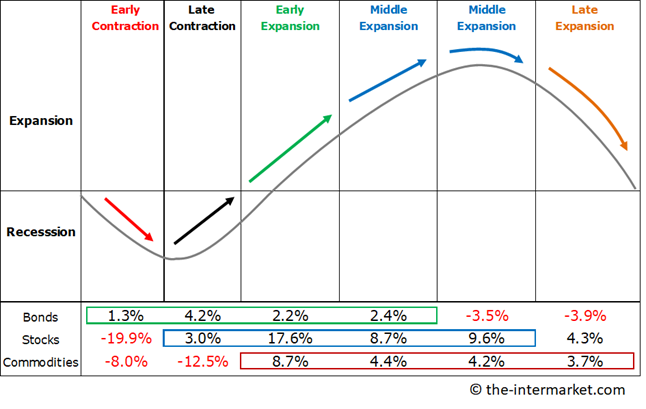

Les marchés financiers se comportent différemment tout au long des cycles économiques, en mettant l’accent sur les deux principaux actifs, les actions et les obligations :

Les actions de différentes capitalisations évoluent également différemment dans les phases économiques d’expansion, de récession, de contraction et de reprise, amplifiant les mouvements des actions en général en raison de leur plus grande sensibilité.

Il en va de même pour les segments ou les styles de croissance et de valeur des actions des entreprises.

Les valeurs et l’orientation de la croissance économique, les taux d’intérêt et l’inflation sont les facteurs qui influent le plus sur les cycles économiques.

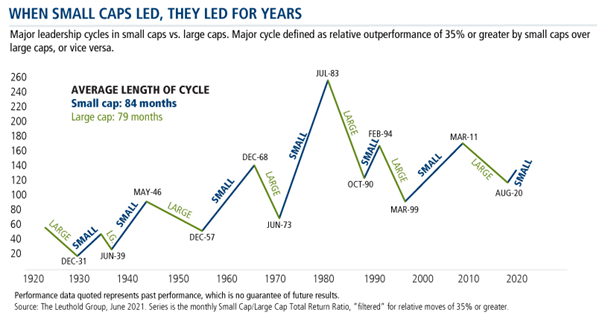

Le graphique suivant montre le ratio des rendements de valorisation des actions à petite capitalisation par rapport aux actions à grande capitalisation aux États-Unis depuis 1925, en mettant en évidence les cycles de chacune de ces sous-catégories (définies par un niveau de rendement de 35 % ou plus) :

Il y a eu sept périodes au cours desquelles les petites capitalisations ont surperformé les grandes capitalisations.

En moyenne, ces périodes ont duré un peu plus de 7 ans.

La période la plus récente, entre 1999 et 2011, a duré environ 13 ans, soit près du double de la moyenne.

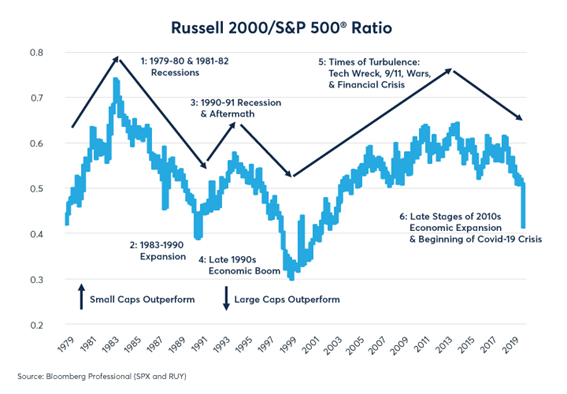

Depuis 1979, bien que les performances globales des indices Russell 200 et S&P 500 aient été similaires et que leur corrélation soit généralement élevée – 0,8 en moyenne, allant de 0,6 à 0,96 sur une base mobile d’un an – elles ont parfois divergé de manière significative :

Les petites capitalisations ont surperformé les grandes capitalisations pendant la période de turbulences économiques (choc pétrolier 1979-83, 1990-94 et bulle technologique et crise des subprimes 1999-2014).

Les actions à grande capitalisation se sont mieux comportées que les sociétés à petite capitalisation, généralement en période d’expansion économique.

Il y a eu trois périodes de surperformance des grandes capitalisations.

Entre 1983 et 1990, pendant le boom des années 1980, le S&P 500 a surperformé le Russell 2000 de 91 %.

De 1994 à 1999, pendant le boom des années 1990, le S&P 500 a surperformé le Russell 2000 de 92 %.

Enfin, entre 2013 et 2020, dans les dernières étapes de la reprise des années 2010, le S&P 500 a surperformé le Russell 2000 de 29 % à la fin de décembre 2019, puis l’a surperformé de 20 % supplémentaires au cours des trois premiers mois de 2020.

L’indice Russell 2000 a une pondération en valeurs technologiques inférieure à celle du S&P 500.

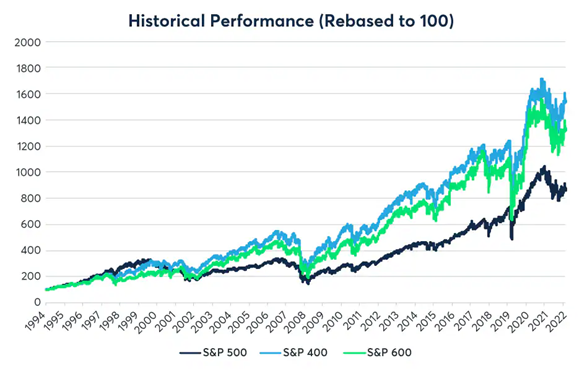

Plus récemment, l’évolution des principaux indices de capitalisation américaine a été la suivante :

Depuis 2014, les grandes capitalisations se sont redressées par rapport aux petites capitalisations.

Les actions à petite capitalisation ont été particulièrement touchées pendant la pandémie.

Les grandes capitalisations surperforment souvent dans les derniers stades des marchés haussiers et lors de fortes expansions économiques.

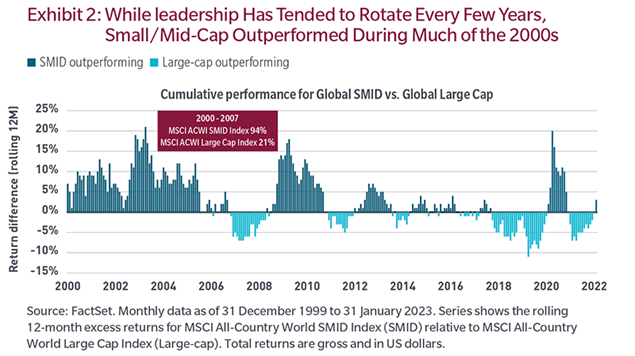

Au niveau de l’indice boursier mondial, donné par l’indice MSI All-Country World, les cycles de performance de la capitalisation ont été les suivants au cours de ce millénaire :

Entre 2000 et 2007, les petites et moyennes capitalisations ont connu une appréciation cumulée de 94 % contre 21 % pour les grandes capitalisations, suivies par les deux années de la crise des subprimes au cours desquelles les grandes capitalisations ont été meilleures.

Entre 2009 et 2018, les petites capitalisations se sont à nouveau mieux comportées, sauf pendant de brèves périodes.

Depuis 2018, les grandes capitalisations ont connu de meilleures valorisations dans l’ensemble.

{kind=link}