¿Qué es la aversión a la pérdida?

¿Cómo te distingues de la aversión al riesgo?

Principales implicaciones de la aversión a las pérdidas en la toma de decisiones de inversión

Dos implicaciones críticas: el exceso de seguridad se paga caro y puede ser más riesgoso que asumir riesgos de inversión, y cualquier inversión tiene un costo de oportunidad

¿Qué es la aversión a la pérdida?

En términos de psicología cognitiva y teoría de la decisión, la aversión a la pérdida se refiere a la tendencia de las personas a preferir evitar las pérdidas que lograr ganancias equivalentes. Es decir, la gente preferiría no perder $ 5 que ganar $ 5. Algunos estudios sugieren que las pérdidas son psicológicamente dos veces más potentes que las ganancias.

La aversión a la pérdida fue identificada por primera vez por Amos Tversky y Daniel Kahneman.

Estos expertos en ciencias del comportamiento llevaron a cabo un experimento que resultó en un claro ejemplo de sesgo humano hacia las pérdidas.

El experimento consistió en preguntar a las personas si aceptarían una apuesta basada en el lanzamiento de una moneda. Si la cara de la moneda parecía cara, la persona perdería $ 100, y si aparecieran coronas, ganaría $ 200. Los resultados del experimento mostraron que, en promedio, las personas necesitaban ganar aproximadamente dos veces (1.5x – 2.5x) más de lo que estaban dispuestas a perder para continuar con la apuesta (lo que significa que la ganancia potencial debería ser al menos el doble).

¿Cómo te distingues de la aversión al riesgo?

En la economía y las finanzas, la aversión al riesgo es el comportamiento de los seres humanos (especialmente consumidores e inversores), quienes, cuando se exponen a la incertidumbre, tratan de reducir esta incertidumbre.

Para entender mejor la diferencia, usaremos el mismo ejemplo que el de lanzar una moneda al aire.

Una persona puede elegir entre dos escenarios, uno con un pago garantizado y otro sin garantías. En el escenario garantizado, la persona recibe $50. En el escenario incierto, se lanza una moneda al aire para decidir si la persona recibe $ 100 o cero.

El pago esperado en ambos escenarios es de $ 50, lo que significa que a una persona que no es sensible al riesgo no le importaría aceptar el pago garantizado o la apuesta. Sin embargo, las personas pueden tener diferentes actitudes de riesgo.

La mayoría de las personas son reacias al riesgo, aunque hay quienes son neutrales e incluso quienes buscan el riesgo (los jugadores).

Principales implicaciones de la aversión a las pérdidas en la toma de decisiones de inversión

La aversión a la pérdida se deriva de nuestra motivación innata para preferir evitar las pérdidas en lugar de obtener ganancias similares. No podemos eliminar la aversión a la pérdida, pero debemos ser conscientes de ello para evitar tomar decisiones irracionales y también para ayudarnos a conseguir más.

Los siguientes son algunos ejemplos de aversión a la pérdida que pueden causar lesiones o beneficios cuando pensamos en nuestras inversiones:

1. Invertir solo en productos seguros que tengan poca o ninguna rentabilidad y que con el tiempo pierdan valor o poder adquisitivo debido a la inflación.

2. No vender una acción por debajo del precio al que la compramos solo porque no queremos tener una pérdida.

3. Vender una acción al precio más alto al precio que pagamos solo para obtener la ganancia.

4. Prefiere pagar las primas de seguro de vida en lugar de invertir para un objetivo de construcción de riqueza.

5. Concéntrarse en las inversiones que han perdido dinero e ignorar las inversiones restantes.

6. Favorecer la venta de inversiones ganadoras a inversiones perdedoras por la única razón de no aceptar la derrota.

7. Creer que nada se ha perdido hasta la venta.

8. Vender para evitar mayores pérdidas cuando la inversión racional nos dice que compremos más.

Dos implicaciones críticas: el exceso de seguridad se paga caro y puede ser más riesgoso que asumir riesgos de inversión, y cualquier inversión tiene un costo de oportunidad

Se puede agrupar todos esos ejemplos en un conjunto de dos implicaciones críticas:

– Sobreseguridad

– Evitar vender en pérdida,

y analizar los resultados de cada uno.

Seguridad excesiva o incluso ilusoria

La preferencia por lo más seguro nos hace aplicar buena parte de nuestros activos financieros a productos de bajo riesgo y bajo riesgo o sin valoración, en detrimento de invertir en activos financieros con una rentabilidad interesante a medio y largo plazo:

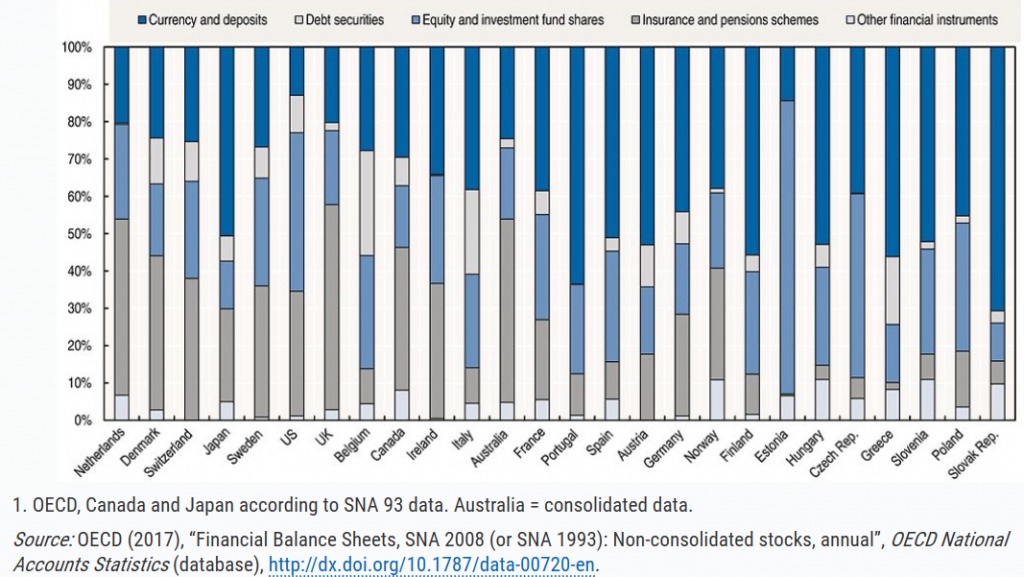

Los depósitos y las cuentas de ahorro de bajos ingresos representan más de la mitad de los activos de los hogares en algunos países, como Japón, Portugal, España y Austria. La mayoría de los demás superan el 30%, incluidos Canadá, Irlanda, Italia, Francia, Alemania, Noruega y Finlandia. Es solo en los Estados Unidos que tienen una expresión pequeña, alrededor del 10%.

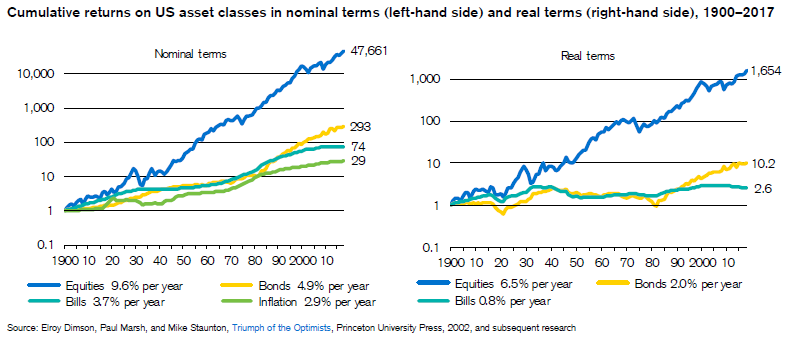

Esta búsqueda de seguridad tiene un costo. Los rendimientos reales de estas inversiones son nulos o negativos. En los Estados Unidos, incluso los rendimientos de las inversiones en bonos del Tesoro a 3 meses han sido marginalmente positivos desde principios del siglo pasado. Las inversiones en bonos del Tesoro ya habrían rendido un poco más, pero la verdadera creación de riqueza solo se logra invirtiendo en acciones. Y cuanto más largo sea el período, mayor será el costo.

Esta actitud puede derivar en situaciones complicadas en el futuro, sobre todo en la acumulación de activos para vivir la reforma, principal objetivo financiero que persigue la dirección general de las personas, porque limita la capacidad de crear riqueza.

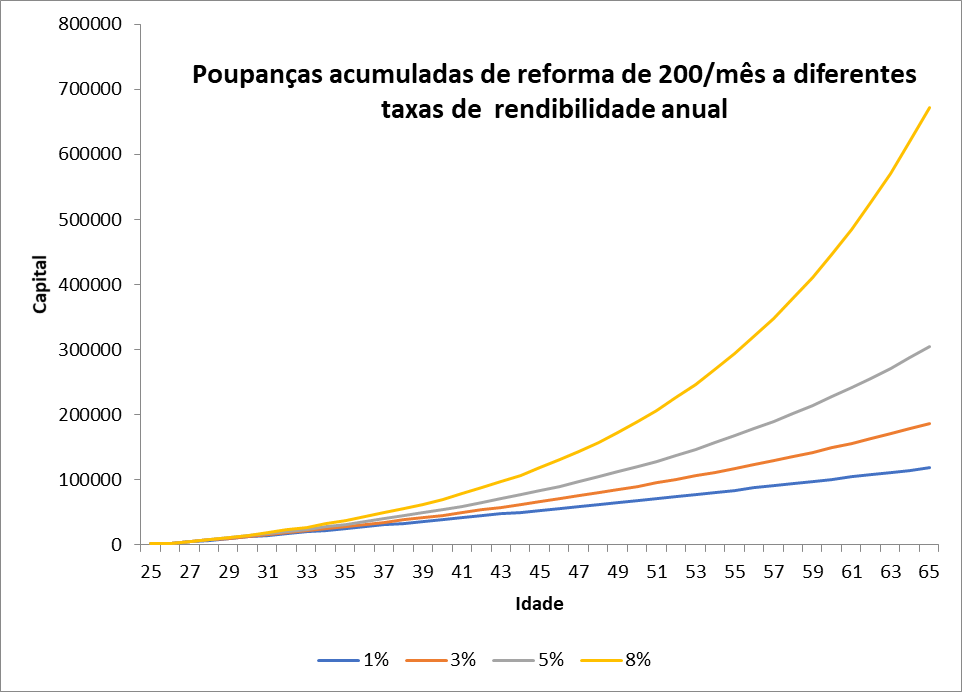

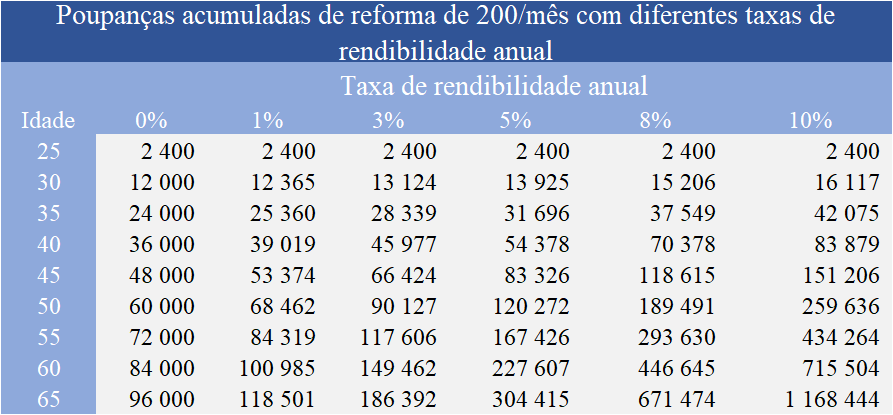

Veamos un ejemplo. Si ahorramos 200 al mes desde los 25 hasta los 65 años acumularemos los siguientes capitales en función de las tasas medias de rentabilidad anual obtenidas:

Si aplicamos a los depósitos lo más probable es que tengamos tasas de rentabilidad del 1% anual. Si invertimos en una mezcla conservadora o prudente con un mayor porcentaje de bonos que de acciones probablemente obtendremos un 3% al año. Con un mix más equilibrado, en proporciones de 50/50 podemos conseguir un 5% de rentabilidad anual. Si la mezcla tiene un fuerte componente bursátil, alrededor del 75%, y el resto en bonos, es probable que alcancemos el 8% anual.

En general, nuestros ahorros mensuales de 200 en 40 años constituyen un capital invertido de 96,000. A un ritmo del 1% no aumentan casi nada, subiendo a 118.501 después de 40 años. Con una tasa del 3%, este capital se duplica con creces, hasta los 186.392 en 40 años. A un ritmo del 5% el capital acumulado a 65 años es de 304.415 y a un ritmo del 8% el capital aumenta a 671.474. Con una tasa del 10% el capital acumulado alcanza los 1.168.444 (lo cual es posible porque las tasas de rentabilidad a largo plazo de las grandes empresas en EE.UU. eran de este orden y las de las pequeñas empresas eran del 12% anual).

Concluimos que invertir en activos financieros de riesgo a medio y largo plazo tiene rendimientos mucho más altos, lo que nos permite aumentar sustancialmente nuestros ahorros.

El exceso de seguridad paga por el dinero y puede ser más riesgoso que asumir los riesgos de las inversiones financieras. Por eso se dice que no hacer inversiones arriesgadas puede significar que pongamos en riesgo nuestras vidas, es decir, para vivir bien o mejor necesitamos arriesgar.

Evitar vender en pérdida

A menudo, pasamos demasiado tiempo con las acciones que registran pérdidas y venden apresuradamente las acciones que están ganando. Esta es la vieja historia de las acciones perdedoras que se quedan para los nietos y las inversiones en las que no dejamos que las ganancias corran y avancen.

Debemos ser conscientes de que cualquier inversión, por muy baja o alta que sea su valor, tiene un coste de oportunidad. Si pensamos de esta manera debemos buscar, en todo momento, darle el mejor uso. Si estamos perdiendo y si la perspectiva es que la tendencia continúe, entonces lo mejor es vender y volver a aplicar a otra inversión. Por otro lado, si estamos ganando y las perspectivas siguen siendo positivas, entonces es mejor no vender, mantener y continuar con la inversión, más aún para que ya haya dado y pasado por el trabajo de análisis y decisión.

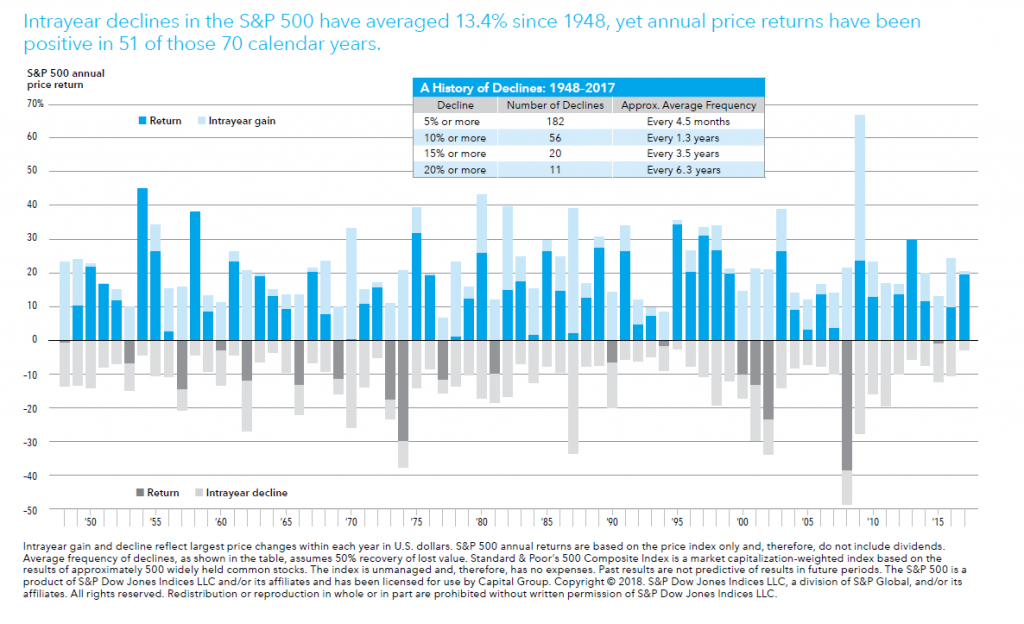

Los mercados financieros, accionistas y bonos, tienen altibajos. En el siguiente gráfico podemos ver las rentabilidades anuales y los mayores descensos en cada uno de los años, desde el principal índice de la bolsa estadounidense, el S&P 500, en el periodo comprendido entre 1948 y 2017:

Aunque tuvimos rendimientos positivos en 51 de los 70 años (más del 70%), en este período hubo devaluaciones interanuales promedio de 13.4%, y tuvimos disminuciones de 10% en casi todos los años. Sin embargo, solo en 10 años hubo pérdidas anuales del 10% o más, y durante todo el período hubo rendimientos promedio de más del 9% por año.

No vender para perder y vender inmediatamente para ganar, es una estrategia en la que seguramente pierdes dinero.

https://www.behavioraleconomics.com/resources/mini-encyclopedia-of-be/loss-aversion/

https://corporatefinanceinstitute.com/resources/knowledge/trading-investing/loss-aversion/

https://www.schwabassetmanagement.com/content/loss-aversion-bias

{kind=link}