Les caractéristiques des cycles boursiers négatifs : les grandes crises financières sont liées à des ralentissements économiques et à une surévaluation des marchés, d’autres sont déclenchées par des événements externes ou exogènes.

Les meilleurs indicateurs qui cherchent à anticiper les crises boursières : les signes de récession économique, soit les indicateurs avancés de l’économie, soit l’inflexion de la courbe des taux d’intérêt (ou le modèle d’examen des probabilités de récession de New York).

La hausse de la volatilité (ou le VIX) peut également être un bon indicateur de crises majeures, mais le problème est de trouver le bon moment car le phénomène peut être confondu avec la relation de cause à effet.

Comment agir face à des crises boursières majeures ?

Les caractéristiques des cycles boursiers négatifs : les grandes crises financières sont liées à des ralentissements économiques et à une surévaluation des marchés, d’autres sont déclenchées par des événements externes ou exogènes.

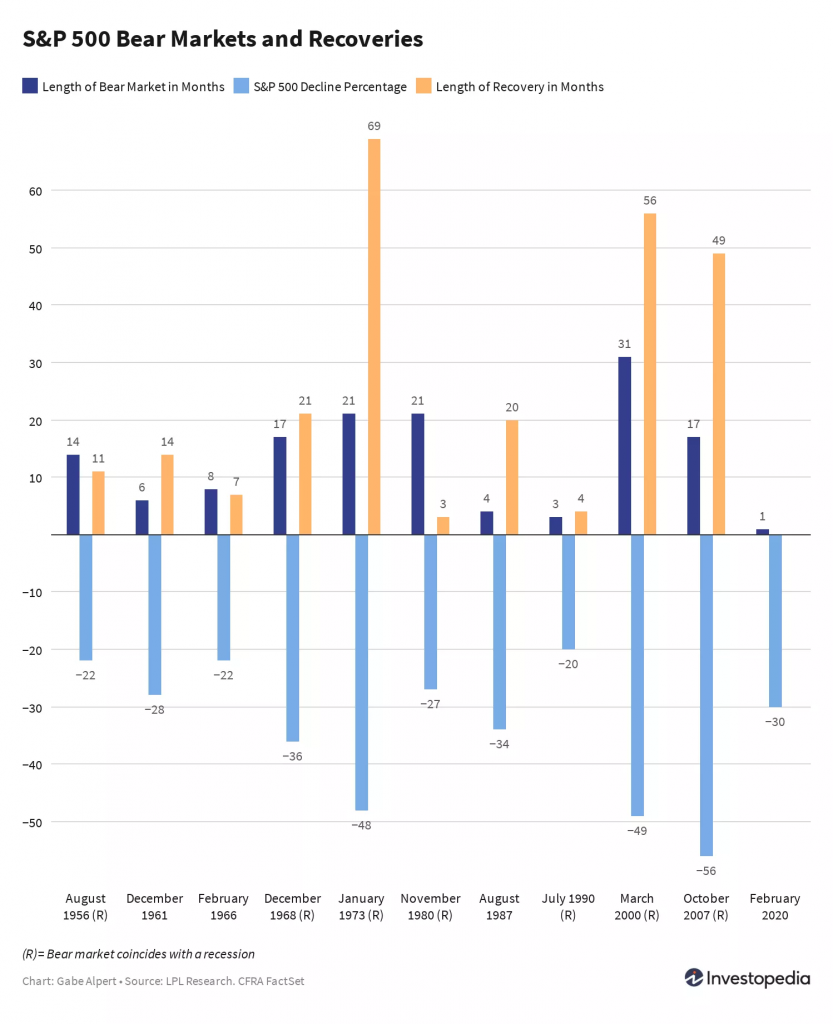

O gráfico seguinte, que mostra as grandes crises do pós-guerra, permite desvendar padrões das crises :

Sur les 11 crises enregistrées, 7 coïncident avec des récessions économiques : 1956, 1968, 1973, 1980, 1990, 2000 et 2007. Les estantes tiveram outros fatores na origem.

Une grande partie des crises, mais surtout les plus profondes, sont associées à des récessions économiques. Les grandes crises du 1er choc pétrolier de 1973 avec une dévaluation de 48%, de la bulle technologique avec des pertes de 49%, et la Grande Crise Financière de 2007 ont toutes été marquées par des récessions économiques.

Il ne faut pas oublier la plus grande crise de toutes, la Grande Dépression de 1929, au cours de laquelle l’indice s’est dévalorisé de 83 % en 2,8 ans, et qui, comme son nom l’indique, a été une énorme récession, aggravée par une hausse spéculative antérieure et une augmentation subséquente de la réserve de la banque centrale afin d’éviter une aggravation.

Dans les autres situations, les crises ont été causées par des événements extérieurs, qu’il s’agisse des missiles cubains de 1961, du resserrement du crédit de l’économie de 1966, du lundi noir des algorithmes de transaction automatique de 1987 et de la pandémie de mars 2020.

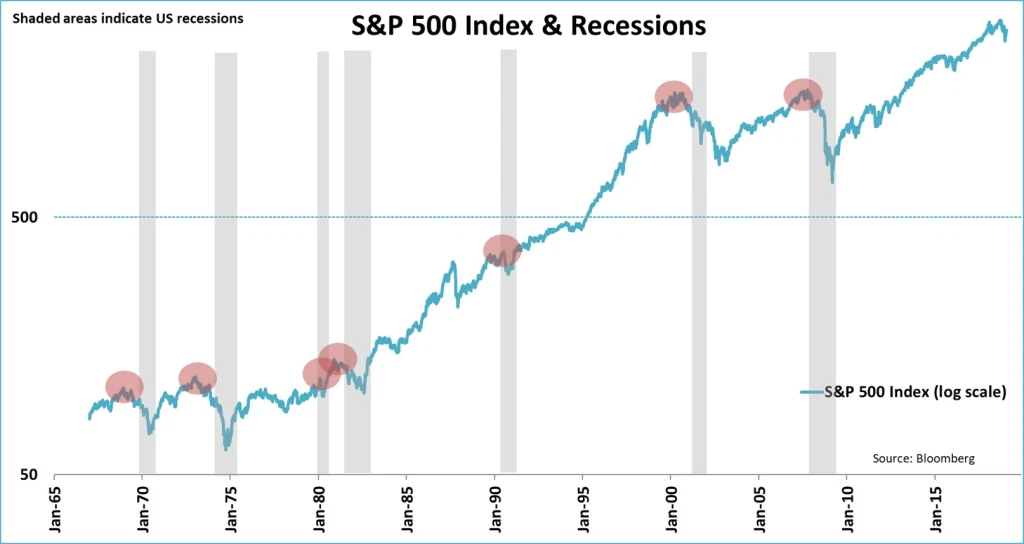

L’illustration suivante montre que les crises sont moins fréquentes que les récessions économiques entre 1965 et 2019 :

Quase todas as recentes crises recentes coincidentram, anteciparam ou precederam uma recessão económica. Parmi les 7 crises, 3 se produisent en même temps (1980, 1990 et 2007), et les 4 autres se déroulent avant une récession (1968, 1973, 1983 et 2000).

De même, les contractions économiques sont un facteur déterminant des crises du marché.

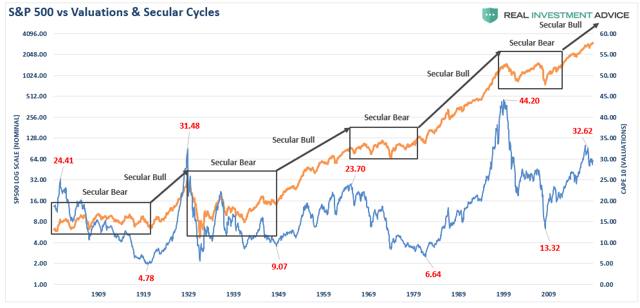

Cependant, il existe un autre facteur qui est encore plus fréquent dans les crises de marché : toutes les grandes crises sans exception coïncident avec des moments d’excès de valorisation du marché.

Le graphique ci-dessous montre l’évolution de l’indice S&P 500 et de la tendance à la hausse de l’indice en termes de résultats obtenus par les principales entreprises constitutives, ajustés en fonction du cycle économique proposé par le prix Nobel Robert Schiller, ou CAPE de “Cyclically Adjusted Price Earnings” (les cycles positifs et négatifs séculaires sont eux aussi ajustés) :

On voit clairement que les cycles négatifs sont toujours précédés de valeurs CAPE de Schiller anormalement élevées. O CAPE de Schiller era de 31x em 1929, 23x em 1968, 44x em 2000 e 25x em 2007. Actuellement, il est en version 32x.

Aussi important que de rechercher une suralimentation ou une euphorie à la hausse, il est également important de rechercher une suralimentation ou une panique à la baisse. Les valeurs les plus basses du CAPE de Schiller varient entre 4,8x en 1919 et 13x en 2009.

Les meilleurs indicateurs qui cherchent à anticiper les crises boursières : les signes de récession économique, soit les indicateurs avancés de l’économie, soit l’inflexion de la courbe des taux d’intérêt (ou le modèle d’examen des probabilités de récession de New York).

De l’analyse des schémas, il a été conclu qu’il y a deux événements que nous pouvons contrôler pour identifier et même essayer d’anticiper les crises majeures : d’une part, les récessions, et d’autre part, les surévaluations.

Quant à ce dernier, on connaît déjà l’indicateur privilégié, qui est le CAPE de Schiller.

En ce qui concerne les renfoncements, nous avons toujours notre propre élément de définition et d’indication technique de deux trimestres consécutifs de contraction du PIB. En revanche, il peut être falsifié, car il est tardif et temporaire.

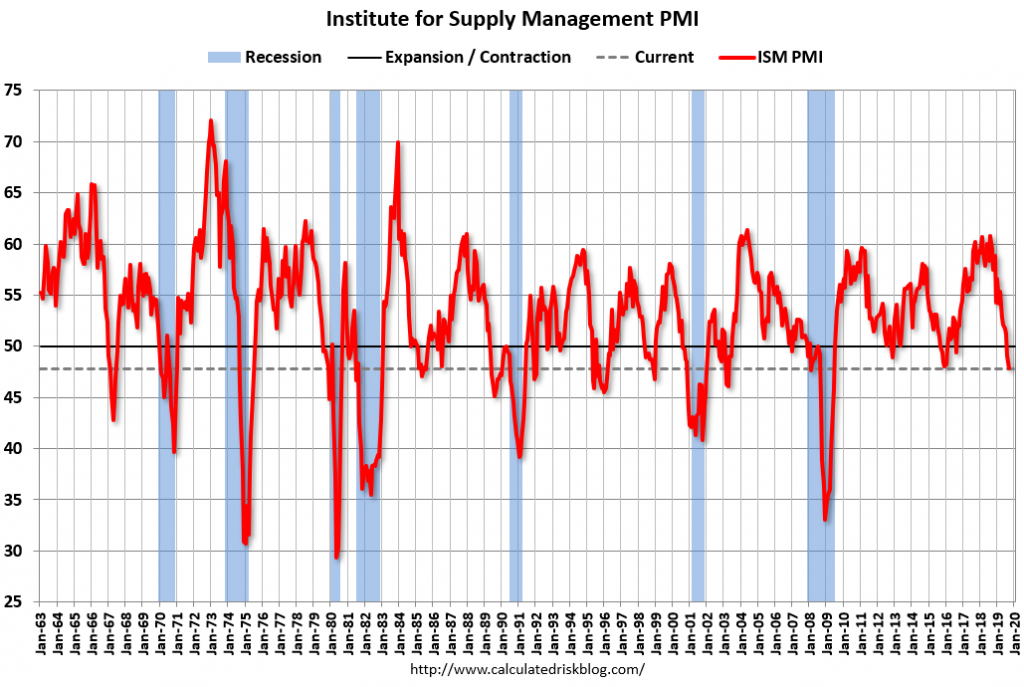

En cas de baisse de l’activité économique, il est préférable de suivre les indicateurs avancés, tels que les enquêtes sur les entreprises, l’ISM ou le PMI.

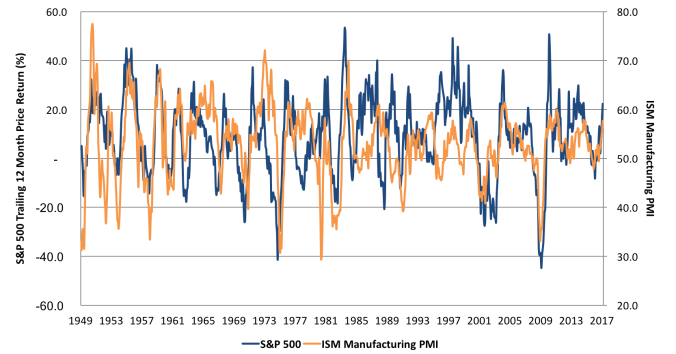

Le graphique suivant montre le comportement de l’ISM ou du PMI depuis 1963 jusqu’à aujourd’hui, en précisant également les récessions économiques :

Nous savons que l’ISM ou PMI est un indicateur conjoncturel de l’activité économique qui suscite une grande inquiétude chez les entrepreneurs et les gestionnaires de grandes entreprises industrielles nord-américaines et qui est publié chaque semaine. Nous savons aussi que la ligne de 50 marque la limite entre la contraction et l’expansion de l’activité économique.

Cependant, il existe de nombreuses situations où cet indicateur tombe en dessous du niveau 50 et il n’y a pas de place pour les récessions.

En revanche, dans toutes les récessions, cet indicateur se situe en dessous du niveau 45. Cependant, il est encore plus important de savoir à quelle fréquence cet indicateur a été utile pour anticiper les récessions ou, plus important encore, les fortes baisses des marchés.

Le graphique suivant montre qu’il existe une forte corrélation entre l’ISM et le S&P 500, même lors de grandes crises :

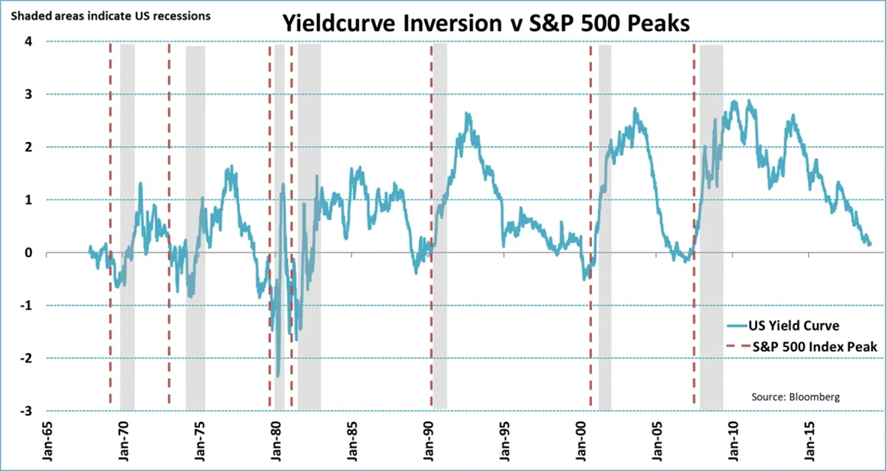

Un autre indicateur avancé qui s’est avéré très utile pour prévenir les crises est le modèle de probabilité de récession de la Fed de New York, qui se base sur la différence entre les taxes sur les crises longues et les crises courtes.

Le graphique suivant montre l’évolution du différentiel entre taux d’intérêt à long terme et à court terme entre 1965 et 2020, ainsi que les récessions enregistrées et les pics du S&P 500 qui les ont précédés :

Nous voyons que chaque fois qu’il y a un différentiel de taux d’intérêt et qu’il s’inverse, c’est-à-dire que les taux d’intérêt à court terme dépassent les taux d’intérêt à long terme, des récessions économiques surviennent.

En conclusion : les crises majeures du marché surviennent lorsqu’il y a surévaluation et sont généralement associées à des ralentissements économiques. Les meilleurs indicateurs sont le CAPE de Schiller et l’ISM.

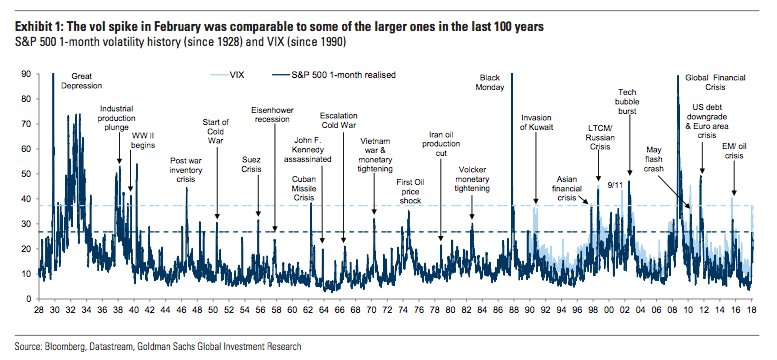

La hausse de la volatilité (ou le VIX) peut également être un bon indicateur de crises majeures, mais le problème est de trouver le bon moment car le phénomène peut être confondu avec la relation de cause à effet.

Le graphique ci-dessous illustre l’évolution de l’indicateur de volatilité des marchés acionistes le plus suivi, le VIX, entre 1928 et 2018 :

Chaque fois que le VIX disparaît pour des valeurs supérieures à 40, il y a une crise sur les marchés. Une grande question à laquelle il n’y a pas de réponse est de savoir si c’est une cause ou une conséquence, ou si c’est un indicateur avancé et utile ou un indicateur superflu qui ne sert qu’à l’enregistrement.

Comment agir face à des crises boursières majeures ?

En premier lieu, il convient de souligner qu’il est très difficile d’anticiper une crise, et même une des grandes crises, en dépit de certaines preuves ou de certains sinistres qui décorment le fond des crises antérieures.

Cependant, cette situation ne doit pas susciter d’inquiétude quant à l’intérêt des investissements sur les marchés actions, compte tenu précisément du fait que leurs rendements compensent tous les risques encourus, y compris ceux de crises plus graves.

Plus important encore, l‘investissement en bourse est à moyen et long terme, une période suffisante pour que le temps passe pour diluer ces fluctuations. Et comme cet investissement doit être diversifié, en adéquation avec notre profil et notre situation financière à tout moment, nous aurons une exposition équilibrée et adéquate.

En second lieu, comme nous l’avons vu dans nos autres articles, nous ne devons en aucun cas modifier notre philosophie, mais nous devons aussi éviter de nous en tenir aux corrélations techniques des marchés ou à celles qui ne dépassent pas 20%, car ces dernières sont très fréquentes et temporaires, ce qui rend encore plus difficile l’évaluation du marché, en fonction de la situation du moment.

En troisième lieu, ce que nous devons faire régulièrement, et en particulier lors des crises les plus graves du marché où les taux d’intérêt dépassent 20 %, c’est de revoir notre profil de risque en fonction de la situation financière et des objectifs du moment, et au cas où ce profil subirait des modifications, nous devrions ajuster l’allocation des investissements et, par conséquent, les investissements.

Quatrièmement et enfin, face à une correction plus forte ou à une crise de marché, ce que nous devons faire, c’est ce qu’il faut toujours faire, le rééquilibrage. Il est évident qu’en cas de crise, le rééquilibrage devient de plus en plus important.

Nous ne pouvons pas nous empêcher de modifier de manière excessive l’allocation des actifs ou des investissements, même en cas de grandes fluctuations des marchés.

Le rééquilibrage doit être effectué périodiquement, de préférence une fois par an, et chaque fois que la composition des deux principales catégories d’actifs, d’actions et d’obligations dépasse le seuil de tolérance de 5 % ou 10 % de l’allocation initiale établie.

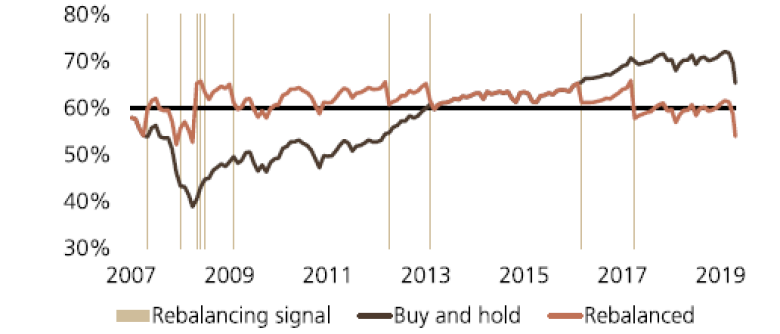

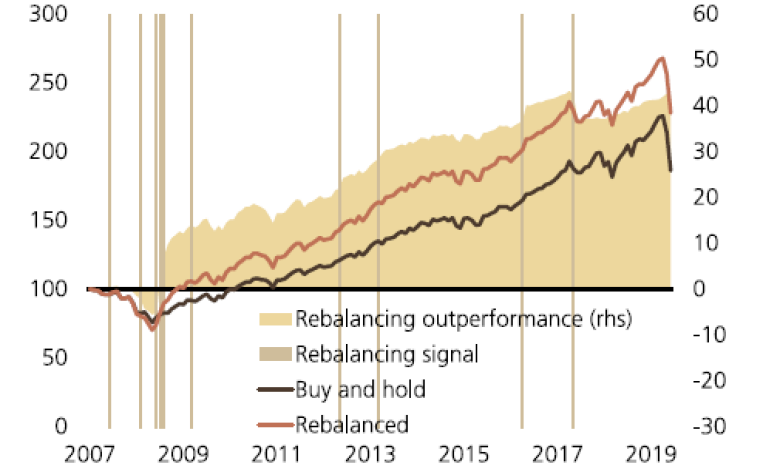

Le graphique ci-dessous, élaboré par UBS, montre l’effet du rééquilibrage sur une carte d’investissement composée de 60 % d’actions du S&P 500 et de 40 % d’obligations du Trésor entre 2007 et 2017, pour un niveau de tolérance (ou “dérive”) de 5 % :

Dans ce cas, un rééquilibrage est effectué chaque fois que l’allocation 60/40 s’écarte au-delà de 5 points de pourcentage en termes absolus.

L’illustration suivante montre l’impact du rééquilibrage sur le rendement de la carte :

Le rééquilibrage a clairement un effet stabilisateur ou modérateur sur le risque de crises majeures.

Dans ce cas, il a même fourni une meilleure performance, bien que ce ne soit pas son objectif et ne se produise pas toujours.

Sa fonction est de réduire le risque.

Et il le fait en poursuivant une stratégie d’investissement gagnante, en achetant moins cher et en vendant plus cher !

{kind=link}