El Anclaje nos sostiene al pasado y nos adona en el presente y para el futuro

El Anclaje de inversiones nos lleva a seguir con inversiones perdedoras (“loosers”) y a no ser perspicaces para identificar a las ganadoras.

Algunos ejemplos de anclaje de los precios de las acciones: las compañías de telecomunicaciones Nokia y BlackBerry, así como Apple y Nike

Anclaje en la evaluación de los mercados, en particular en el análisis técnico

Anclaje en la percepción del futuro o en la gestión de las expectativas de rentabilidad

El anclaje nos sostiene al pasado y nos adona en el presente y para el futuro

El anclaje o focalismo está relacionado con las experiencias familiares, incluso cuando es apropiado.

El anclaje es un sesgo conductual en el que el uso de una referencia, marca o indicador psicológico ejerce un peso desproporcionadamente alto en el proceso de toma de decisiones de un participante en el mercado.

Sin darnos cuenta, estamos pegados o aferrados a una idea o un valor del pasado que no nos abandona la cabeza ni toma proporciones indebidas a pesar de la probabilidad de ser demasiado bajo o incluso nulo con el cambio de circunstancias o tiempos.

El Anclaje de inversiones nos lleva a seguir con inversiones perdedoras (“loosers”) y a no ser perspicaces para identificar a las ganadoras.

El anclaje es el uso de información irrelevante, como el precio de compra de un valor, como referencia para evaluar o estimar un valor desconocido de un instrumento financiero.

En el contexto de las inversiones, una consecuencia del anclaje es que los participantes del mercado con este sesgo tienden a mantener las inversiones que han perdido valor porque han anclado su estimación del valor razonable al precio de compra original y no a sus fundamentos.

Como resultado, los participantes del mercado toman un mayor riesgo al mantener la inversión con la esperanza de que el bono vuelva a su precio de compra.

A menudo, los participantes del mercado son conscientes de que su ancla es imperfecta y tratan de hacer ajustes para reflejar la información y el análisis posteriores.

Sin embargo, estos ajustes a menudo producen resultados que reflejan el sesgo de los anclajes originales.

Los valores históricos, como los precios de adquisición o los valores máximos registrados, son anclas comunes. Esto es cierto para los valores requeridos para lograr un objetivo determinado, como lograr una rentabilidad objetivo o generar una cierta cantidad de ganancia neta. Estos valores no están relacionados con los precios de mercado y hacen que los participantes en el mercado rechacen las decisiones racionales.

El anclaje puede estar presente en métricas relativas, como múltiplos de evaluación. Los inversores que utilizan, por regla general, un múltiplo de valoración para evaluar los precios de los bonos muestran anclaje cuando ignoran la evidencia de que un bono tiene un mayor potencial de crecimiento de las ganancias que otro.

Algunos ejemplos de anclaje de los precios de las acciones: las compañías de telecomunicaciones Nokia y BlackBerry, así como Apple y Nike

Recordaremos a continuación dos ejemplos de acciones que son del mismo sector, la de los equipos de telecomunicaciones, que son la acción de Nokia y la de BlackBerry.

En su época y en su época dorada estas empresas fueron consideradas los mayores y más innovadores fabricantes de telefonía móvil del mundo (además de que la primera fue considerada una potencia en la operación de telecomunicaciones) y muchos inversores apostaron por ellas.

Las acciones de Nokia, la compañía finlandesa, subieron bruscamente a finales de la década de 1990, alcanzando un precio unitario de más de 60 euros en el pico de la burbuja dot.com, y luego cayendo a niveles de alrededor de 10 euros por acción y ahora valen muy poco.

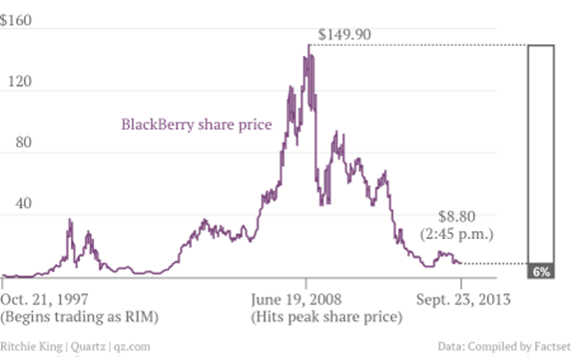

Las acciones de la compañía canadiense BlackBerry también se vieron afectadas por la burbuja dot.com, pero subieron bruscamente de 2004 a 2008, cuando alcanzó el máximo histórico de $ 149.90. Desde entonces cayó bruscamente y en septiembre de 2013 esta acción no valía más de 8,80 dólares, es decir, el 6% de ese máximo.

Uno y otro se vieron afectados por la aparición y el crecimiento del Iphone de Apple, el Galaxy de Samsung y muchos otros teléfonos (por ejemplo, Huawei), que los reemplazaron y prácticamente los erradicaron del mercado.

Muchas personas invirtieron en estas empresas en sus períodos aureos, comprando las acciones por muchas docenas o en el caso de BlackBerry por más de cien dólares. Dado el historial de éxitos pasados, muchos no creían que su precio pudiera caer tanto y se aferraban a precios históricos y no vendían o si lo hacían era demasiado tarde y con enormes pérdidas.

Antes de pasar a la siguiente sección vale la pena ver la influencia opuesta, que nos inhibe de percibir ganadores, que ilustraremos con dos casos paradigmáticos, el de Apple y nike, a propósito de 2 conocidas empresas de diferentes sectores e historias.

Empezando por Apple, en estos días la empresa más valiosa del mundo, superando los 2.000 millones de dólares, muchos inversores la poseen y hace tiempo, pero habrá muchas más que la hayan poseído y vendido desde hace algún tiempo:

Mirando el gráfico de evolución de precios de Apple, vemos que sus cotizaciones no tuvieron un buen desempeño entre 1982 y 2004, a pesar de la agitación creada con el lanzamiento de las computadoras personales Mac y los colosales esfuerzos del icónico Steve Jobs como fundador y CEO.

Incluso los tecnólogos y seguidores de Jobs habrán renunciado a la inversión y reinvertido en otras acciones durante ese período debido a la referencia histórica de las cotizaciones. Todo cambió con el lanzamiento del Ipod en 2004 y especialmente del Iphone en 2006. Las acciones de Apple tuvieron un desempeño colosal, haciendo millonarios a muchos de sus inversores acérrimos e inaquitables.

Pero no es solo Apple o incluso la industria tecnológica. Lo mismo ocurrió, por ejemplo, con Nike:

Las acciones de Nike han estado por debajo de $ 10 durante un largo período, y este nivel es ciertamente un punto de referencia para muchos inversores. Pocos creían que podría enfrentarse a Adidas y otras marcas. Lo cierto es que desde 2007, Nike ha experimentado un crecimiento impresionante y sus acciones actualmente se acercan a los 100 dólares, o ha disminuido en poco más de 10 años.

Anclaje en la evaluación de los mercados, en particular en el análisis técnico

Uno de los modelos o métodos de evaluación muy utilizados en el mercado financiero son el análisis técnico, además o alternativo al análisis fundamental (nota de curiosidad: surgieron métodos cuantitativos posteriores y hoy ya se trabajan modelos híbridos como los quantamentals y/o modelos en tiempo real o instantáneos como el nowcasting).

El método y la evaluación del análisis técnico busca patrones, tendencias, estadísticas de evolución del mercado, basadas en datos históricos o referencias, que se evalúan y traducen en indicadores, métricas o gráficos con el fin de perspectiva o predecir movimientos futuros.

En el sentido de que se basan en referencias del pasado podemos decir que utilizan, recurren o al menos reconocen la importancia del efecto de anclaje en el comportamiento del inversor.

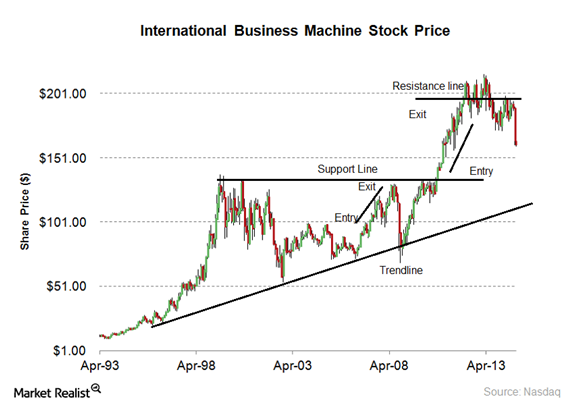

El siguiente gráfico ilustra el ejemplo de un análisis técnico realizado para la acción IBM (International Business Machines) en 2013, utilizando datos de la década anterior:

Vemos que este análisis dibuja un conjunto de líneas en un gráfico de velas que leídos juntos dan como resultado una lectura de la valoración y previsión de activos.

La línea de tendencia, que muestra una evolución al alza, es un resultado final a largo plazo. Hay dos líneas horizontales, de resistencia (arriba) y de soporte (abajo) que vinculan y marcan los puntos o niveles de mercado en los que las acciones de IBM probaron los valores máximos recientes o excedieron los valores idénticos inmediatamente anteriores, también llamado consolidación.

Por lo general, el comportamiento de los inversores transaccionales es comprar o fortalecer posiciones cuando los niveles de resistencia (convirtiéndose en niveles de soporte) se superan o se rompen, y vender o reducir en un bloqueo o resistencia insuperable, a veces incluso autoalimentar estos movimientos.

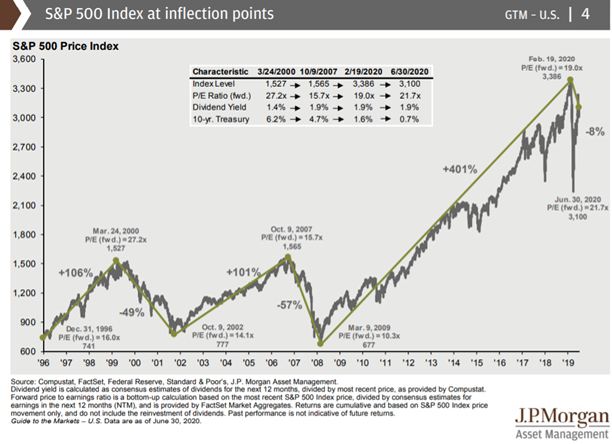

El siguiente gráfico muestra cómo se puede realizar un análisis gráfico a nivel del principal índice del mercado norteamericano y global, el S&P 500, con influencia del efecto de anclaje, basado en el período desde 1996 hasta la fecha:

Vemos que los niveles de alrededor de 700 a 800 puntos en el S&P 500 actuaron como soporte y los niveles bajos del mercado en 1996, 2002 y 2009 y que los puntos 1.300 a 1500 fueron resistencia o niveles máximos del mercado en las crisis de 2000 y 2007. Desde esta fecha, se ha vivido un periodo muy positivo apoyado en políticas monetarias expansivas únicas que han llevado al índice a un crecimiento superior al 400% entre el punto más bajo de la crisis subprime y febrero de 2020. También podemos ver que entre 2013 y 2015, los 2.000 puntos actuaron como fuerte resistencia como los 2.700 puntos de 2016 a 2018, que fueron superados por políticas monetarias y fiscales muy agresivas, respectivamente.

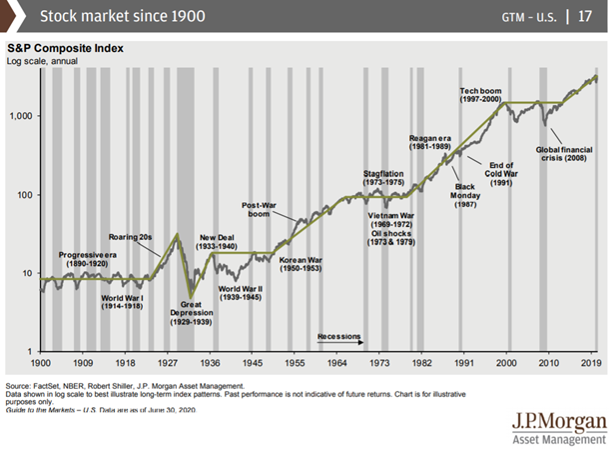

El siguiente gráfico hace el mismo tipo de análisis al S&P 500 a muy largo plazo, durante un período entre 1900 hasta la fecha y transformando los datos a base logarítmica (para igualar los crecimientos, en la medida en que ir de 1 a 10 es igual a ir de 10 a 100 o de 100 a 1.000):

Vemos una evolución claramente positiva de este índice en este largo periodo de más de 100 años, que pasó de un nivel de 10 a más de 1.000, es decir, multiplicado por más de 100 veces el capital. También podemos ver que no fue un crecimiento constante, es decir, hubo momentos de corrección y estabilización.

Las principales correcciones ocurrieron en la Gran Depresión de la década de 1930, en la burbuja tecnológica de 1997/2000 y en la gran crisis subprime o financiera de 2008. En el pasado también hubo algunos largos períodos sin apreciación, que ocurrieron entre 1900 y 1920, entre 1933 y 1955, entre 1970 y 1982 y 2000 a 1015, generalmente asociados con guerras o diserupciones equivalentes. Estos períodos de estabilización son niveles históricos de resistencia y soporte.

Anclaje en la percepción del futuro o en la gestión de las expectativas de rentabilidad

El anclaje también tiene importantes repercusiones en la gestión de las expectativas de inversión.

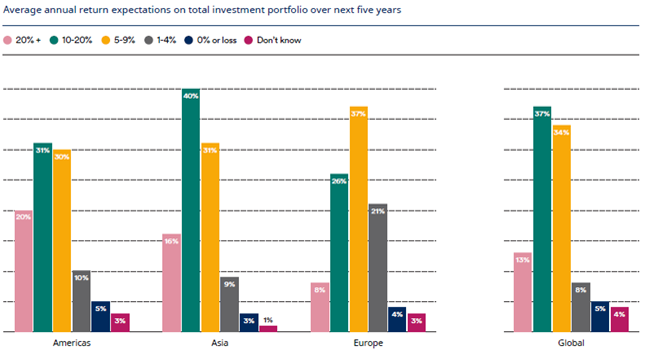

Schroders realiza una encuesta anual a miles de inversores de todo el mundo, y en 2019 buscó analizar las expectativas de los inversores del mercado de accionistas para los siguientes 5 años:

Alrededor del 37% de los inversores registraron expectativas de rendimientos anuales promedio de entre el 10% y el 20%, seguidos por el 34% de los inversores con rendimientos del 5% al 9%. Estos resultados son sorprendentes si tenemos en cuenta que la rentabilidad media anual del principal índice bursátil, el S&P 500, es de alrededor del 9% durante un largo período desde 1926 hasta la fecha. Sobre todo si tenemos en cuenta que en los últimos 12 años, tras la gran crisis financiera, estas rentabilidades han sido muy elevadas, y que hay un dato estadístico que no podemos obviar: el de la reversión a la media.

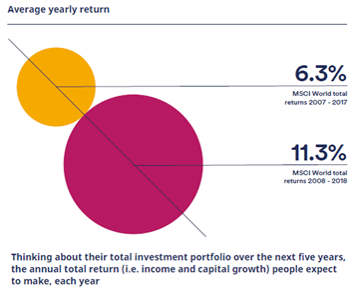

Lo que se concluyó fue precisamente que estas expectativas estaban influenciadas por el efecto de anclaje de los últimos años, ya sea consciente o inconscientemente, combinado con otro sesgo importante que veremos en otro artículo llamado hoy (o sesgo de recencia).

De hecho, analizando los rendimientos medios anuales recientes para períodos de 10 años, los de 2008 a 2018 fueron del 11,3% y los del período inmediatamente anterior, de 2007 a 2017, solo el 6,3%, es decir, casi la mitad.

Las personas esperan una rentabilidad de más del 10% porque fueron los que han notado recientemente, o que han quedado anclados en su memoria.

Es muy importante tener presente este sesgo porque las expectativas demasiado altas suelen terminar en decepción y no están a favor de la continuidad de las inversiones, como también se demostró en la encuesta.

https://corporatefinanceinstitute.com/resources/knowledge/trading-investing/anchoring-bias/

https://www.behavioraleconomics.com/resources/mini-encyclopedia-of-be/naive-allocation/

{kind=link}