En los artículos anteriores de esta serie hemos visto la descripción, las principales características y ventajas de invertir en fondos de inversión, así como los principales tipos de fondos y la importancia de su política de inversión.

Las principales categorías o tipos de fondos son el primer factor en la elección de los fondos de inversión, debido a la idoneidad del inversor.

Luego viene la cuestión de la rentabilidad de los fondos.

En este artículo, abordaremos los diversos temas de la rentabilidad de los fondos de inversión, sabiendo que generalmente son un factor esencial para decidir la elección de los fondos.

Nos centraremos en los rendimientos medios de las diferentes categorías, la dispersión de la rentabilidad dentro de cada categoría, la consistencia de la rentabilidad en el tiempo, la rentabilidad ajustada al riesgo y el impacto de la rentabilidad en la valoración del capital invertido.

Esta serie se acompaña de la publicación de artículos que contienen información sobre los principales fondos de inversión de cada categoría en la Serie Best of Mutual Funds en la carpeta Patrimonio e Inversiones y una hoja resumen de la información de los fondos en la carpeta Herramientas.

Sabemos que elegir un fondo con un buen historial de rentabilidad es uno de los principios de selección de fondos de inversión.

Los asesores individuales e institucionales, los distribuidores y los inversores de fondos de inversión dependen en gran medida de la rentabilidad pasada para formular sus recomendaciones o decisiones de inversión en los fondos.

Hay estudios que muestran que los fondos con mayor rentabilidad pasada atraen más capital. Sin embargo, es importante tener en cuenta que debemos mirar estas rentabilidades con cierta cautela.

De hecho, como también veremos en este artículo, la mayoría de los estudios también muestran que la consistencia de la rentabilidad de los fondos de inversión es baja, es decir, los fondos con mejor rendimiento en un período determinado, ya sea de 3, 5 o 10 años, no pueden mantener este mayor rendimiento en períodos posteriores.

De ahí la advertencia regulatoria obligatoria a los inversores de que “la rentabilidad pasada no significa rentabilidad futura”.

Los rendimientos medios obtenidos por los inversores individuales son inferiores a los de los principales índices de mercado de estos activos

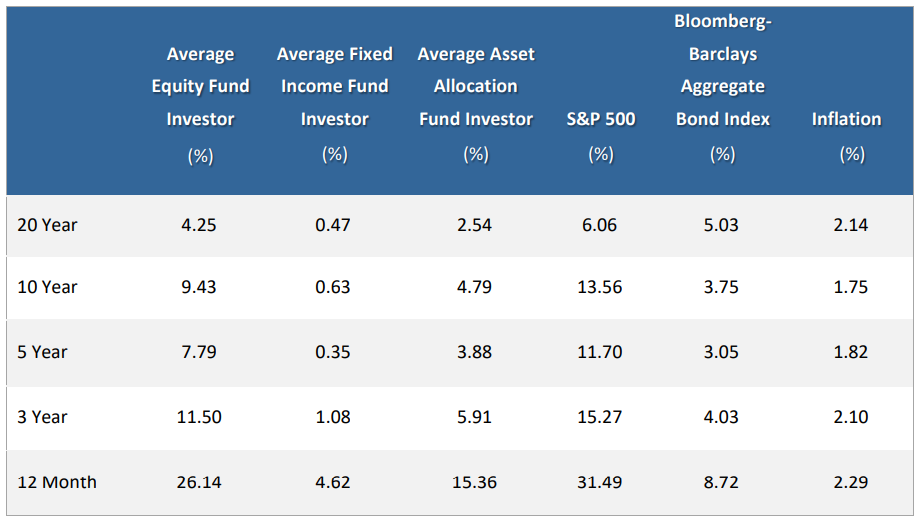

Según uno de los estudios Quantitative Analisis of Investors Behaviour anuales más recientes de Dalbar, que analiza los rendimientos medios obtenidos por los inversores estadounidenses individuales en inversiones en acciones y bonos durante períodos de 1 a 20 años, los resultados fueron los siguientes:

Fuente: Quantitative Analysis Investor Behaviour, Dalbar, 2020

Los rendimientos anuales promedio de las inversiones de capital realizadas por los inversores han sido del 9,43% en los últimos 10 años, en comparación con el rendimiento promedio en el índice S&P 500 del 13,56% en el mismo período.

Si ampliamos el plazo a los últimos 20 años, la rentabilidad media anual de las inversiones de los accionistas fue del 4,25% frente a la rentabilidad media anual de ese índice del 5,03%.

En el caso de las inversiones en bonos, la rentabilidad media de los inversores en los últimos 10 años es del 0,63% frente al 3,75% del índice de referencia del mercado, el Bloomberg-Barclays Aggregate Bond Index, en ese periodo.

Para el período de 20 años, los rendimientos anuales promedio fueron de 0.47% para los inversionistas, contra 5.03% del índice de mercado.

Finalmente, los inversionistas con una asignación promedio de activos tuvieron rendimientos promedio anuales de 4.79% y 2.54% en los últimos 10 y 20 años, respectivamente, con una tasa de inflación de 1.75% y 2.14%, respectivamente, en los mismos períodos.

Se concluye que el rendimiento medio de la inversión tanto de los accionistas como de los inversores a largo plazo es inferior al proporcionado por los índices de mercado (lo mismo ocurre en los plazos más cortos). Lo que significa que sería mejor que invirtieran directamente en productos de inversión en estos índices.

También se concluye que el rendimiento promedio de los inversores, con una asignación promedio de activos, es bajo y ligeramente superior a la tasa de inflación. Esto se debe al hecho de que la asignación promedio tiene un peso significativo de los bonos en comparación con las acciones.

A la hora de decidir los fondos de inversión en los que vamos a invertir es importante tener en cuenta la rentabilidad media pasada de los fondos de inversión.

Como vimos anteriormente, existen varios tipos de fondos, con diferentes rendimientos y “benchmarks”, por lo que no podemos comparar todos juntos.

Por lo tanto, es importante conocer y evaluar la rentabilidad promedio de las diversas categorías de fondos.

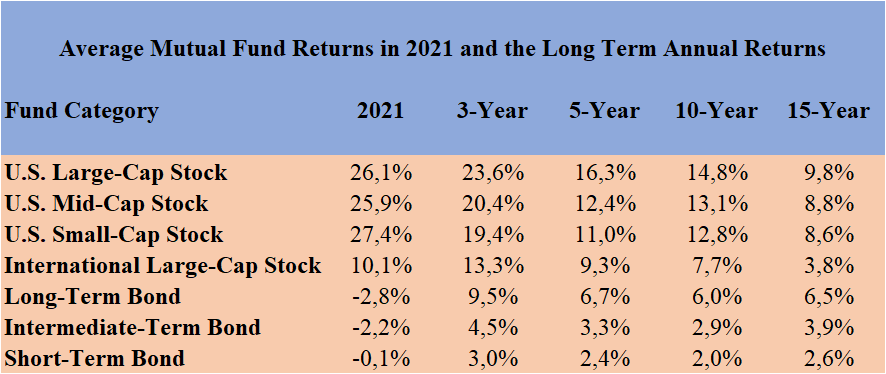

Según los datos de Morningstar, los rendimientos anuales de los fondos de inversión en el mercado estadounidense de 1 año a 15 años, agrupados en sus principales categorías, fueron los siguientes:

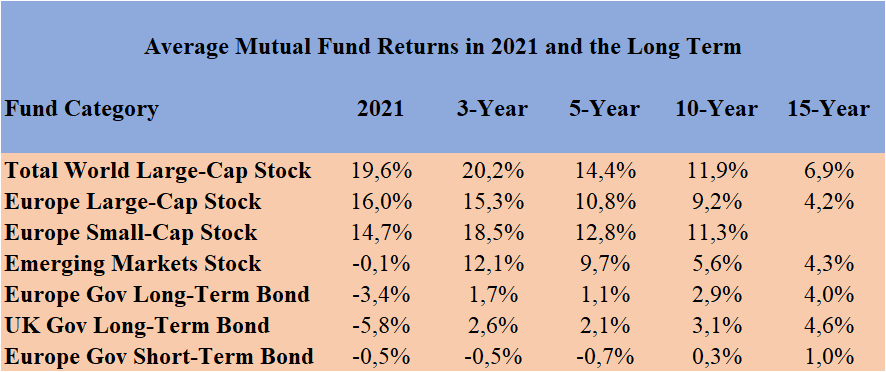

También según los datos de Morningstar, los rendimientos de los fondos de inversión en acciones y bonos globales en Europa, Japón y los mercados emergentes en los períodos más recientes de 1 a 15 años fueron los siguientes:

Existe una gran dispersión de la rentabilidad entre los fondos de las mismas categorías, que es a la vez mayor y menos eficiente es el mercado del activo subyacente.

Existe una gran dispersión entre la rentabilidad de los fondos, incluso los pertenecientes a la misma categoría.

Es por ello que merece la pena analizar cómo se distribuye la rentabilidad de los fondos de la categoría que queremos para los distintos cuartiles, y lo más importante, saber en qué cuartil o posición en el ranking de rentabilidad, ocupan los fondos que analizamos.

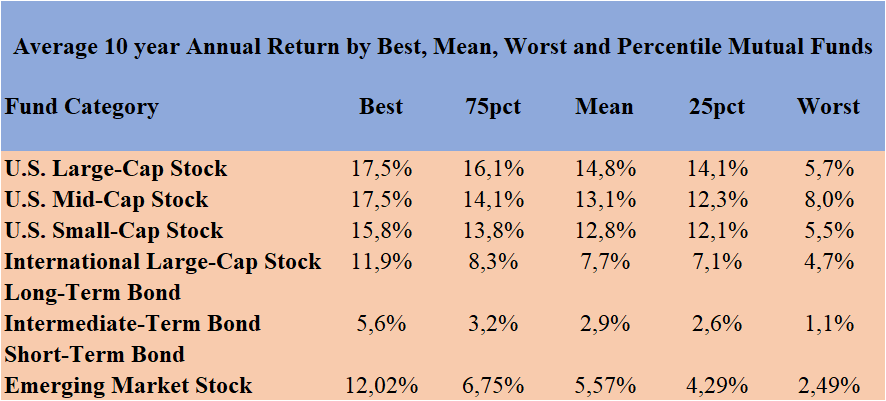

También en base a los datos de Morningstar analizamos la dispersión de rentabilidad del universo de fondos encubiertos.

Hemos evaluado la rentabilidad de los fondos por categorías disponibles en los últimos 10 años posicionando la rentabilidad obtenida por el mejor y peor fondo, así como la rentabilidad mínima del 1º, 2º (mediana) y 3º cuartil:

Esta tabla demuestra la amplia dispersión de la rentabilidad entre fondos de la misma categoría y destaca la importancia de hacer una buena selección de fondos.

El punto no es solo evitar los peores fondos.

Las diferencias de rentabilidad del 2% al 3% anual que parecen pequeñas tienen un gran impacto en la acumulación de capital a largo plazo, como veremos a continuación.

En otro artículo mostraremos que los fondos con mejores rendimientos suelen ser los que tienen las comisiones más bajas.

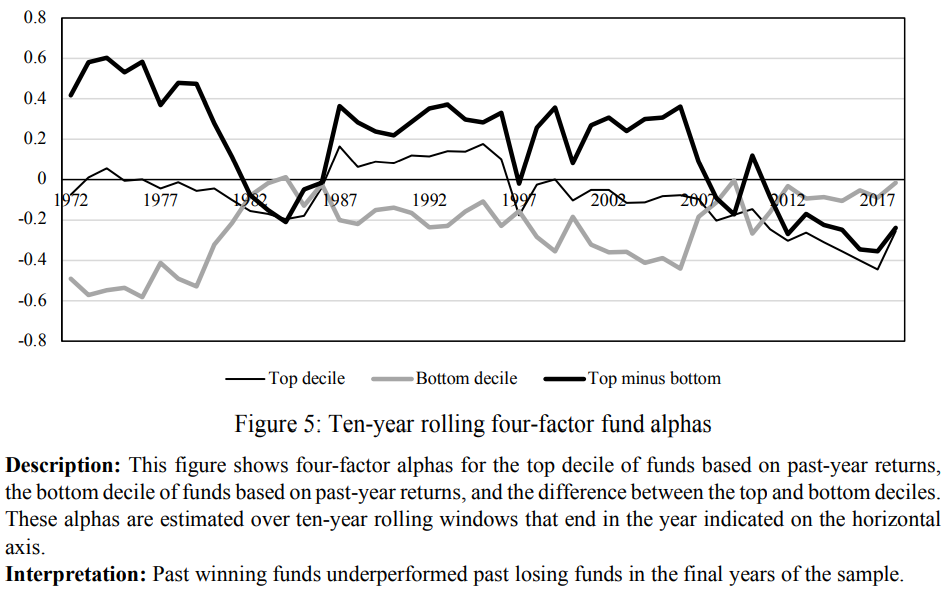

La consistencia temporal de los rendimientos de los fondos es baja, es decir, es muy difícil mantener el rendimiento superior de un fondo a lo largo del tiempo.

Además, también es importante observar la consistencia del rendimiento a lo largo del tiempo, es decir, observar en qué medida los fondos de inversión con mejores rendimientos en un período determinado pueden mantener ese rendimiento a lo largo del tiempo en períodos siguientes.

Hay varios estudios que muestran que, contrariamente a lo que se pensaba, la consistencia temporal del rendimiento de los fondos de inversión es baja, es decir, que los fondos que se desempeñan mejor relativamente en ciertos períodos luego pasan por períodos con un peor rendimiento relativo.

Además, es esta realidad la que justifica la advertencia de que “la rentabilidad pasada no significa rentabilidad futura”, tanto más cuanto que también se sabe que la mayoría de los inversores se sienten atraídos o intentan seguir la mayor rentabilidad.

Choi y Zhao revisaron recientemente el estudio de Carhart de 1997 que concluyó que los fondos de inversión estadounidenses con mejores rendimientos en un año determinado logran mejores rendimientos brutos al año siguiente, significativamente.

Encontraron que durante el período 1962-1993, los fondos de inversión cuyos ingresos el año pasado estaban en el 10% superior produjeron rendimientos significativamente más altos en el año siguiente que los fondos cuyo rendimiento el año pasado fue del peor 10%.

Pero luego descubrieron que este efecto fue mayor en el período 1962-1980, y que se había mitigado en los años siguientes. Para los años 1994-2018, encontraron que no había una diferencia de rendimiento futuro estadísticamente significativa entre los fondos de inversión de mejor y peor rendimiento en un año determinado.

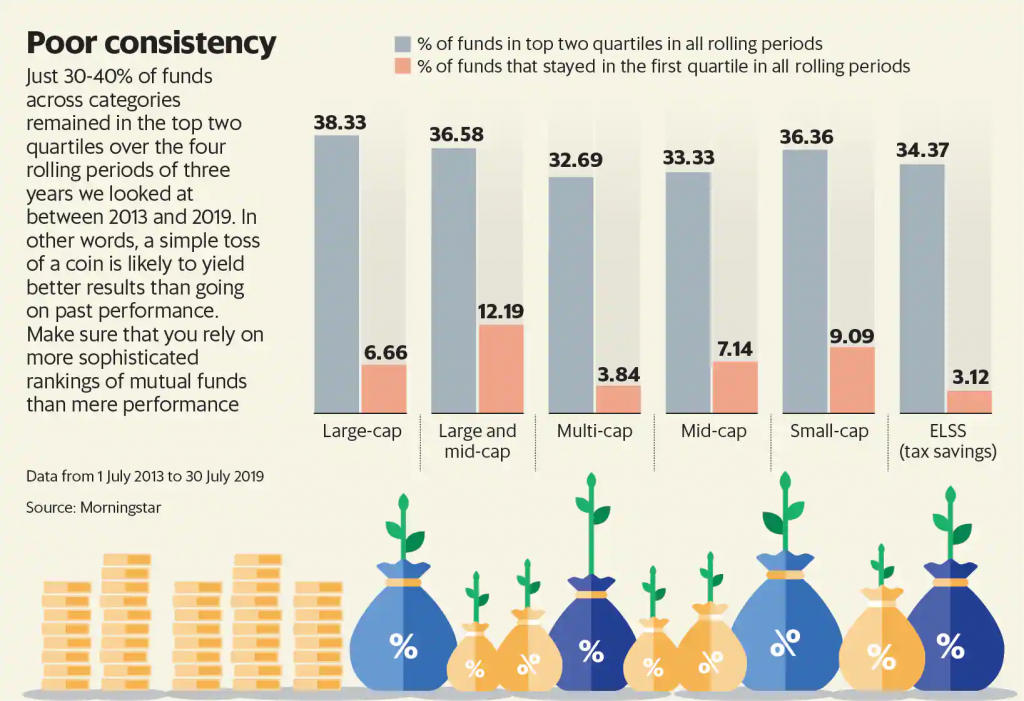

También ha habido tres estudios recientes realizados por separado por Morningstar, S&P Dow Jones y Mobikwik que evaluaron los resultados de los rendimientos del cuartil.

Los resultados difieren ligeramente si observamos cuántos fondos permanecieron solo en el primer cuartil, pero una prueba tan rigurosa puede no ser una medida significativa del rendimiento del fondo. Esto se debe a que solo una pequeña minoría de fondos permanece en el primer cuartil durante períodos sucesivos. No es realista que un fondo esté siempre en la parte superior, pero lo ideal es que esté por encima de la media (permanecer en los dos primeros cuartiles).

El estudio de Morningstar con datos entre 2013 y 2019 arrojó los siguientes resultados:

Solo del 30% al 40% de los fondos en las diversas categorías permanecieron en los primeros 2 cuartiles durante los 4 períodos móviles de 3 años entre 2013 y 2019, lo que es peor que enviar una moneda al aire. Y los que permanecieron en el primer cuartil fueron menos del 3,1% al 12,2%.

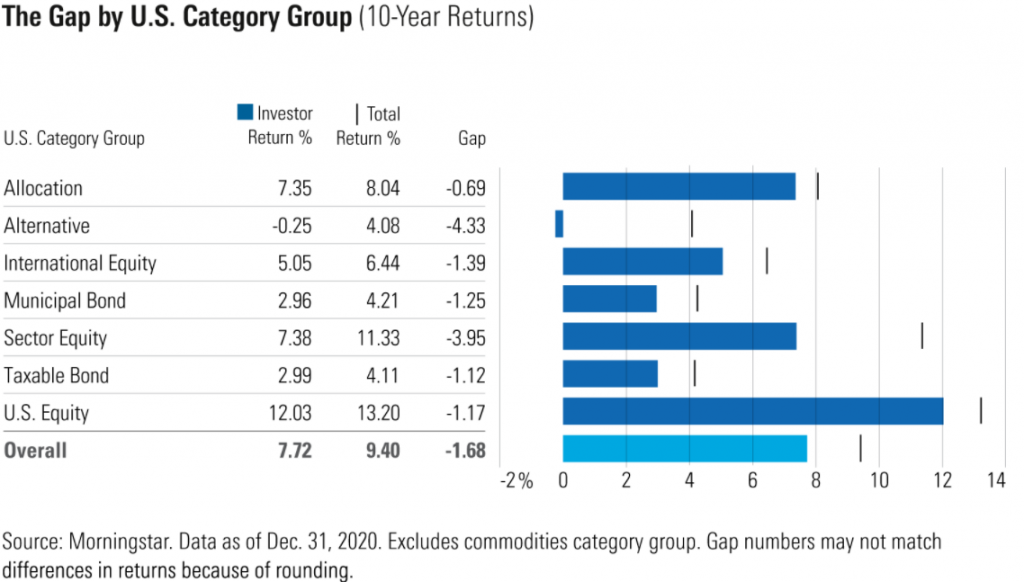

Existe una diferencia o brecha entre la rentabilidad revelada por los fondos y las obtenidas por los inversores derivadas del momento de la inversión.

Si bien puede parecer un detalle, como estamos hablando de rentabilidad es importante saber que, en sentido estricto, los inversores no obtienen la rentabilidad de los fondos.

De hecho, el hecho de que los inversores compren los fondos con la mejor rentabilidad pasada significa que no tienen la rentabilidad de ese fondo. Esta brecha es precisamente el resultado de que los inversores compran los fondos después de haber registrado una buena rentabilidad.

Según un estudio reciente de Morningstar, la brecha presentada por las diversas categorías de fondos estadounidenses fue la siguiente:

La rentabilidad ajustada al riesgo es la medida más adecuada para evaluar el rendimiento comparativo de los fondos, con el ratio de Sharpe como indicador más relevante

La rentabilidad es uno de los factores importantes para decidir la elección de los fondos. El riesgo es otro factor importante.

Es obvio que los fondos de diferentes categorías tienen diferentes grados de riesgo. Los fondos de bonos tienen un riesgo menor que las acciones, y los fondos del mercado monetario tienen un riesgo aún menor. Como hemos visto, estos menores niveles de riesgo corresponden a rendimientos más bajos.

Sin embargo, por supuesto, los fondos de una misma categoría tienen diferentes grados de riesgo, ya que la composición de su cartera de inversiones puede ser bastante diferente, ya sea porque su diversificación es diversa o incluso porque los valores elegidos tienen diferentes volatilidades.

Por ejemplo, sabemos que iniciar un fondo de acciones con solo 10 a 20 valores tendrá un mayor riesgo que otro en la misma categoría con 60 a 80 valores. También sabemos, por ejemplo, que las acciones de valor tienen una volatilidad menor que las acciones de crecimiento, y que en general, las acciones de empresas más pequeñas tienen una volatilidad más alta que las grandes, por lo que los fondos con diferentes composiciones en estas dimensiones naturalmente tienen diferentes riesgos.

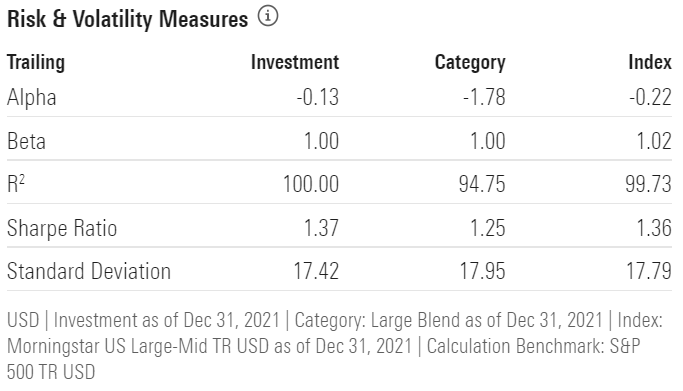

El ratio de Sharpe es una medida divulgada por los fondos que busca medir la rentabilidad ajustada al riesgo.

Esta relación se calcula como el cociente entre la diferencia en el rendimiento de la rentabilidad libre de riesgo y la desviación estándar como medida de volatilidad, midiendo así el exceso de rentabilidad por unidad de riesgo. Por lo tanto, cuanto mayor sea el calor de la relación de Sharpe, mejor.

Por lo tanto, siempre que sea posible, el inversor también debe comparar la relación de Sharpe entre los fondos de la misma categoría que piensa comprar porque la diferencia en la rentabilidad puede resultar de un mayor riesgo.

Por ejemplo, el fondo Vanguard 500 Index Investor VFINX muestra la siguiente relación relativa de Sharpe:

El ratio de Sharpe del fondo es de 1,37, mejor que el de 1,25 en la categoría.

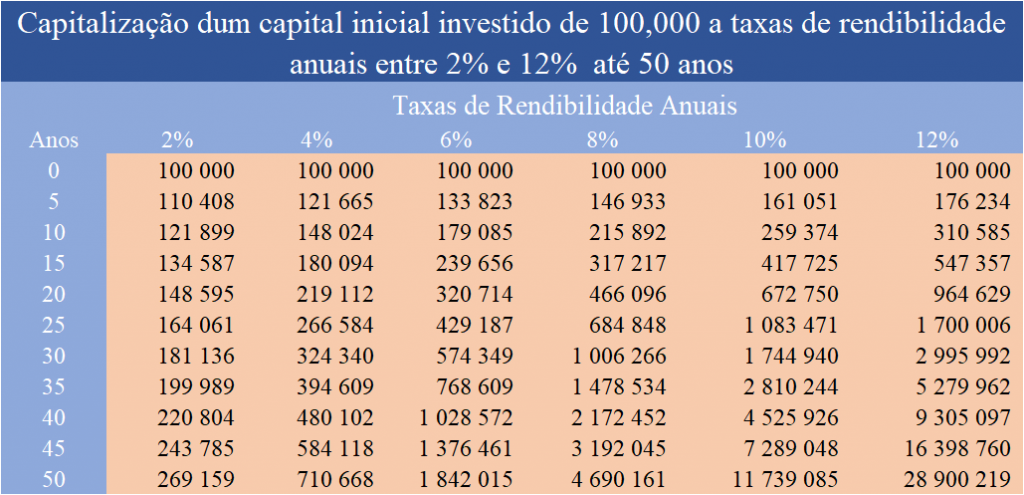

La rentabilidad es muy importante porque las diferentes tasas de rentabilidad de los fondos, incluso las aparentemente pequeñas, tienen un gran impacto en la valoración del capital invertido a medio y largo plazo.

La rentabilidad de los fondos de inversión es un factor muy importante teniendo en cuenta el efecto que la diferente rentabilidad tiene en la valoración del capital invertido a medio y largo plazo debido al factor de capitalización:

Las diferencias entre las tasas más bajas y las más altas son abisales, pero no deberían sorprendernos.

Sin embargo, como dijimos anteriormente, las pequeñas diferencias en las tasas de rentabilidad resultan en grandes diferencias en el capital acumulado durante períodos muy largos.

Si no lo hacemos, veamos un ejemplo muy ilustrativo. Invertir con una tasa de retorno del 12% anual frente a tasas del 10% anual da como resultado un capital más lento que el 40% a partir de los 20 años y que a partir de los 40 años supera el doble

En un artículo posterior veremos la relación entre la rentabilidad neta de los fondos (que son los que importan a los inversores) y los costes de esos fondos.

{kind=link}