Tentations, vices et autres pièges de chercher à choisir les moments de la bourse

Que recherche-t-on le “market timing” ?

Quelles sont les implications du “market timing” ?

#1 Nous perdons de l’argent

# 2 Nous perdons aussi de l’argent parce que nous courons après la rentabilité

« Si vous pouvez regarder les graines du temps, et dire quel grain poussera et ce qui ne poussera pas, parlez-moi. » – William Shakespeare, Macbeth

« La seule fonction de la prévision économique est de rendre l’astrologie respectable. » — John Kenneth Galbraith

« Il était le plus grand, le Maestro. Seulement si nous regardons son bilan, il s’est trompé sur presque tout ce qu’il avait prédit. » économiste à propos d’Alan Greenspan

Cet article est le premier d’une série d’articles consacrés au thème de chercher à choisir les moments d’investissement en bourse.

Beaucoup considèrent qu’il faut choisir les moments où l’on investit sur les marchés boursiers, c’est-à-dire faire le « market timing ».

En d’autres termes, nous devons investir dans les cycles positifs des marchés et désinvestir dans les cycles négatifs.

Évidemment, cette idée repose sur l’hypothèse que nous sommes capables d’anticiper les moments et les cycles des marchés.

Nous sommes d’avis qu’il n’est pas possible de le faire, comme nous allons essayer de le prouver.

De plus, cela nous coûte très cher.

En tant qu’investisseurs, nous sommes soumis à des biais qui nous conduisent à un timing de marché à des coûts très considérables.

Tentations, vices et autres pièges de chercher à choisir les moments de la bourse

Les marchés financiers, en particulier les marchés boursiers, sont volatils.

Ils fluctuent beaucoup à court terme et ont de temps en temps des corrections, avec moins ou moins de gravité.

Essayer d’acheter bon marché et de vendre cher ne devrait pas être contesté.

La différence est d’essayer d’acheter aux prix les plus bas et de vendre à des prix plus élevés, ce que le « timing du marché » cherche à faire.

Si nous sommes capables de le faire, il n’y a rien à dire, ou plutôt, ce que nous devons faire, c’est ne rien dire pour que quiconque puisse copier, et gagner des rivières d’argent.

Cependant, très peu, voire aucun, peuvent le faire systématiquement et de manière cohérente.

Qui fait du « market timing », fait face à d’autres questions : Que faire quand on n’est pas investi ? Garder de l’argent? Combien de temps? Quand revenez-vous sur les marchés?

Vous partez généralement trop tard et vous rentrez également trop tard.

Même s’il y a quelqu’un qui a le don, l’ingéniosité ou la chance de partir à temps pour éviter une forte correction, vous ne pourrez guère arriver à temps pour saisir les premières fortes valorisations de reprise ou de reprise.

En effet, il existe de nombreuses corrections dites techniques, de plus de 10%, qui se mélangent aux corrections majeures, dépassant 20% (« marchés baissiers »).

Souvent, certaines personnes n’en attendent même pas autant.

Juste une correction de 2 à 3% en une journée ou de 5% à 7% accumulée quelques jours pour être anxieux.

Souvent , ces corrections techniques atteignent plus de 10% ou 15% et les marchés reviennent en force.

C’est ce qu’on appelle un renversement de la moyenne.

Nous ne devrions même pas nous inquiéter de ces corrections parce qu’elles sont petites dans le contexte général des gains, trop fréquentes pour être prévisibles, et toute réaction que nous avons est généralement de perdre de l’argent.

Si difficile que celui qui l’obtient reste dans l’histoire comme l’un des rares à l’avoir fait.

Et plus important encore, ce que l’histoire financière nous dit, c’est que le marché finit toujours par se rétablir et faire de nouvelles maximes.

Nous ne savons pas ce qui est le plus difficile, si vous faites le timing du marché, ou si vous faites le “stock picking”.

Ces tentatives sont équivalentes à essayer de frapper l’œil de la mouche ou le jackpot de loterie.

Qu’est-ce que choisir le “market timing” ?

Choisir des moments ou des moments de marché est la stratégie consistant à prendre des décisions d’achat ou de vente d’actions en essayant de prédire l’évolution future des prix du marché.

Les prévisions peuvent être fondées sur une perspective de marché ou sur des conditions économiques résultant d’analyses techniques ou fondamentales.

Il s’agit d’une stratégie d’investissement basée sur les perspectives d’un marché agrégé et non sur un actif financier particulier.

L’hypothèse du marché efficient est l’hypothèse que les prix des actifs reflètent toutes les informations disponibles, ce qui signifie qu’il est théoriquement impossible de « battre systématiquement le marché ».

Quelles sont les implications du “market timing” ?

#1 Nous perdons de l’argent

Il est démontré que nous perdons de l’argent lorsque nous essayons de choisir les moments pour investir sur le marché ou faire le timing du marché.

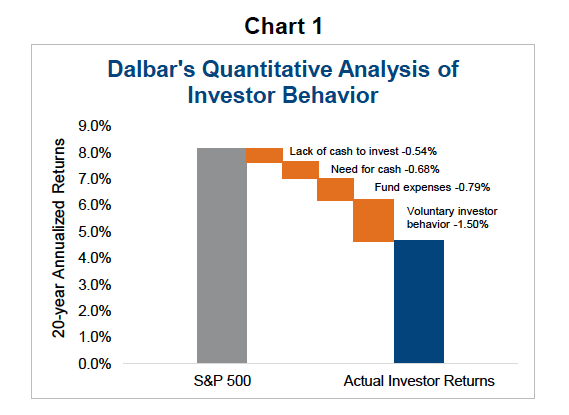

Selon les études annuelles de Dalbar, intitulées Analyse quantitative du comportement des investisseurs, les investisseurs perdent environ 1,5% par an en raison de leurs biais comportementaux, dans lesquels la demande de timing du marché est l’un de ses plus grands réflexes.

Les principaux biais sont l’aversion à la perte, l’actualité ou la mémoire récente, l’illusion de contrôle, l’excès d’optimisme et de conservatisme.

Tous résultent de comportements et d’actions de choix des « bons et mauvais » moments du marché.

L’impulsivité des réactions et le chiffre d’affaires des transactions sont les deux manifestations les plus importantes de cette demande de market timing.

L’investisseur boursier perd au total environ 3,5% de sa rentabilité annuelle moyenne par rapport à l’indice S&P 500, la plus grande perte due à des biais comportementaux.

La perte totale représente près de 40% de la rentabilité moyenne du S&P 500.

Et le comportement biaisé de l’investisseur représente environ 40% de la perte totale.

Ces pertes se font sentir pendant au moins 20 ans, ce qui a un impact majeur sur la dévaluation du capital investi en raison de l’effet de capitalisation des revenus.

# 2 Nous perdons aussi de l’argent parce que nous courons après la rentabilité

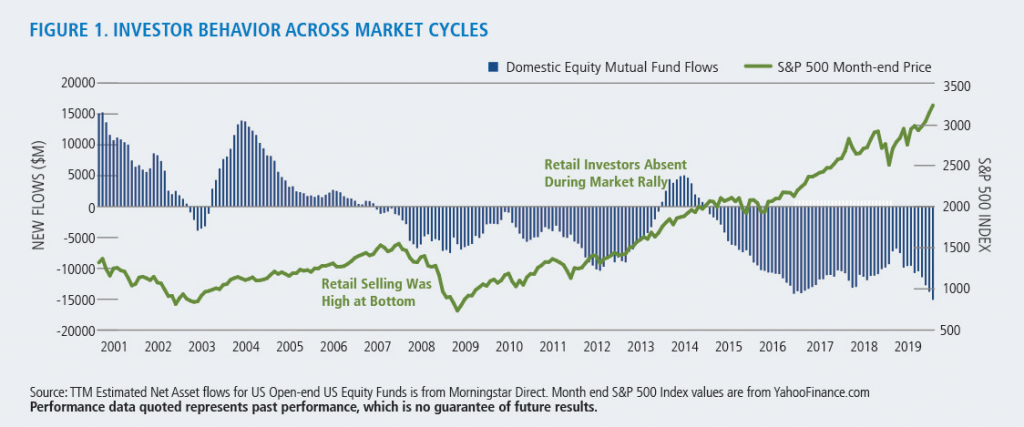

Une autre preuve que nous perdons de l’argent en essayant de faire le timing du marché est en analysant les flux de fonds investis sur le marché.

Le graphique suivant montre l’évolution des entrées et sorties de capitaux investis dans des fonds d’investissement en actions par les investisseurs individuels et les rendements de l’indice S&P 500 entre 1995 et 2019 :

Si nous regardons de plus près, nous voyons que les investisseurs individuels commencent à vendre lorsque le marché commence à baisser.

Et ils atteignent la valeur maximale des ventes accumulées au moment où le marché commence à augmenter.

Cela signifie que ces investisseurs sont sous-investis lorsque le marché est moins cher ou a une rentabilité intéressante.

Les investisseurs vendent bas et achètent à la hausse, faisant exactement le contraire de ce qu’ils veulent et qu’on leur dit de faire.

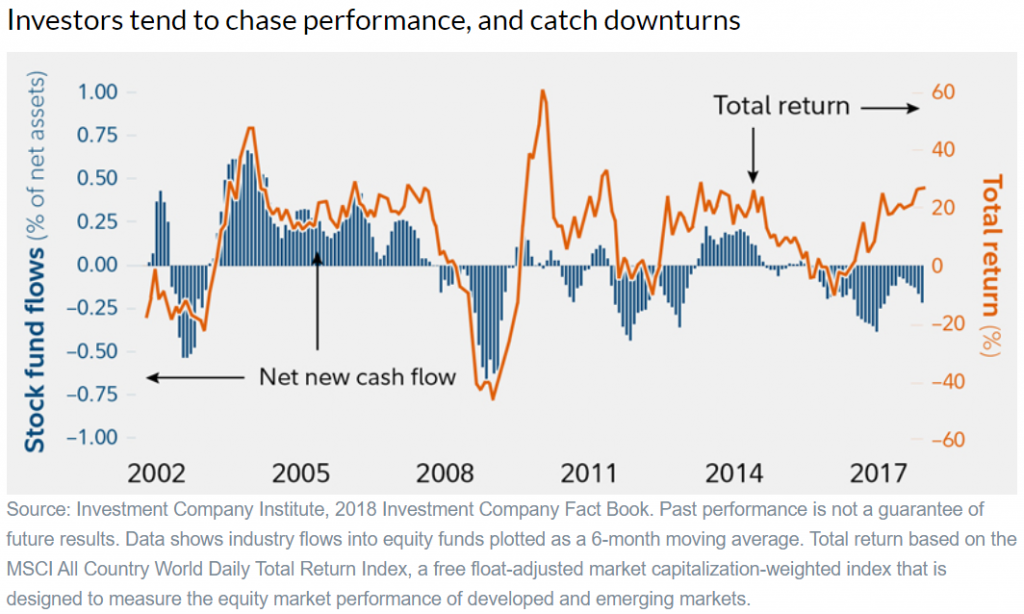

Le graphique suivant présente cette réalité d’une autre manière, en présentant les flux de capitaux investis dans les fonds aux côtés des rendements de l’indice MSCI ACWI, ce qui permet de mieux comprendre ce qui a été dit :

Il existe une forte corrélation entre les flux de fonds et les rendements boursiers.

Il est acheté lorsque le marché monte et vend lorsqu’il baisse.

Ce qui est encore pire, c’est que lorsqu’il baisse, en particulier dans les crises (par exemple 2000 et 2007), les ventes commencent après quelques baisses et continuent sur un rythme accéléré jusqu’à ce que le marché atteigne ses plus bas.

C’est-à-dire que les investisseurs vendent à l’automne et finissent par vendre plus aux prix les plus bas.

La soi-disant capitulation a lieu, à quel point les investisseurs ne peuvent pas résister aux pertes et vendre presque tout.

Ensuite, lorsque le marché commence à se redresser, les investisseurs n’agissent pratiquement pas. Ce n’est qu’après un certain temps de valorisation boursière qu’ils commencent à acheter, perdant la forte reprise initiale.

Cela montre que les investisseurs font du « market timing », c’est-à-dire qu’ils s’attaquent au marché (« chase the market »).

Ils investissent davantage lorsque le marché est à la hausse et désinvestissent lorsqu’il baisse.

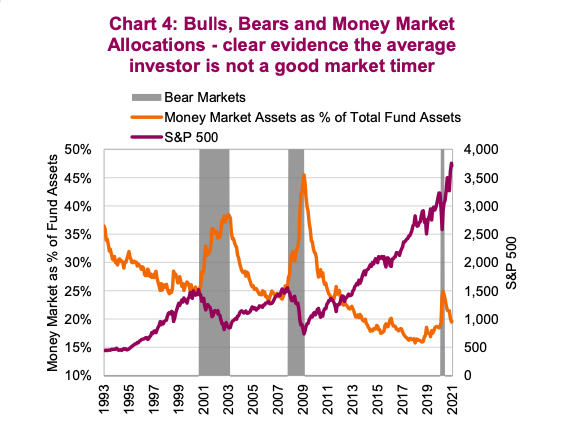

Cette réalité est également évidente dans le graphique suivant montrant l’évolution du S&P 500 avec les pourcentages d’allocation aux fonds d’investissement monétaires par les investisseurs individuels entre 1993 et 2021 :

Les investisseurs courent après le marché, achetant quand il monte beaucoup et vendant quand il baisse beaucoup.

Les investisseurs individuels finissent par être moins investis – allocation plus élevée à la liquidité – lorsque le marché commence à se redresser, ainsi que trop investis – allocation plus faible à la liquidité – lorsque le marché est au maximum.

Dans la deuxième partie de cet article, nous développerons le thème de l’impossibilité de faire le « market timing » et nous aborderons deux autres conséquences qui entraînent des pertes encore plus importantes que celles-ci.

{kind=link}